导读

2月社融信贷短暂超预期,主要来自企业和居民中长贷的支撑。前者意味实体需求不弱,企业资本开支意愿充足,后者与前期地产销售相关联。当前的超预期意味着后续“紧”的必然性在提升,“紧信用”信号即将释放。

摘要

2021年2月金融数据公布,社融、信贷增速双双超预期回升。市场低估社融主要因为2月为“信贷淡季”,我们认为社融虽超预期但后续反弹持续性不强,“紧信用”信号即将释放。

淡季不淡的社融虽超预期但符合逻辑:

第一,“就地过年”下复工早,叠加经济修复,补库驱动下企业资本开支意愿提升,实体融资需求韧性足。

第二,2020年2月超低基数干扰当前增速。

结构上,信贷超预期源自何方?企业、居民中长贷。

1、企业短贷、中长贷上演“冰火两重天”。1)生产稳健,补库持续,企业资本开支意愿的提升拉动中长贷需求;2)银行信贷额度受控,短贷受压降;3)近期票据转贴利率有所上升,短贷、票据需求减少;4)后续,企业资本开支提升,未来企业中长贷仍有较好表现。

2、居民中长贷同样较强劲。1)2月购房需求旺盛带动中长贷保持强劲;2)2020年2月低基数。3)后续严查信贷入房市、房地集中度管理、消费金融等管控趋严,居民长短贷均将体现“紧信用”。

除了信贷,社融中还有何信号?未贴票需求仍强,政府债“缓退坡”在途。

1、银行未贴现承兑汇票延续1月态势,继续走高,再度表明企业融资旺盛,短贷、票融压降是短端利率和信贷额度的约束导致。

2、企业债券融资少增,但拖累趋弱,信用债发行有所好转。

3、政府债缓退坡在途,预计两会后(4月)将陆续下发。

M2-M1剪刀差走扩,M2升至与社融相匹配主因信贷多增叠加财政存款投放加速,M1下降主因基数效应,并不意味着企业经营活力下降。

未来“紧信用”更值得关注,三种情形下,社融增速下降均不可逆。

1、企业中长贷中配合基建项目的投放可能压降,支撑制造业的部分有望维持;但即便企业中长贷维持当前强度,居民端的信用压降也难以支撑社融再维持当前的高增速。

2、考虑往年节奏,一季度末社融增速或至12.2%-12.5%。当前超预期,意味着后续“紧信用”的必要性加强。

3、“紧信用”阶段,伴随PPI冲高,仍需警惕贷款利率自发式上行。

目录

正文

1

淡季不淡的社融,超预期但符合逻辑,后续

持续性不强

1.1

规模、增速超预期有两大特殊因素

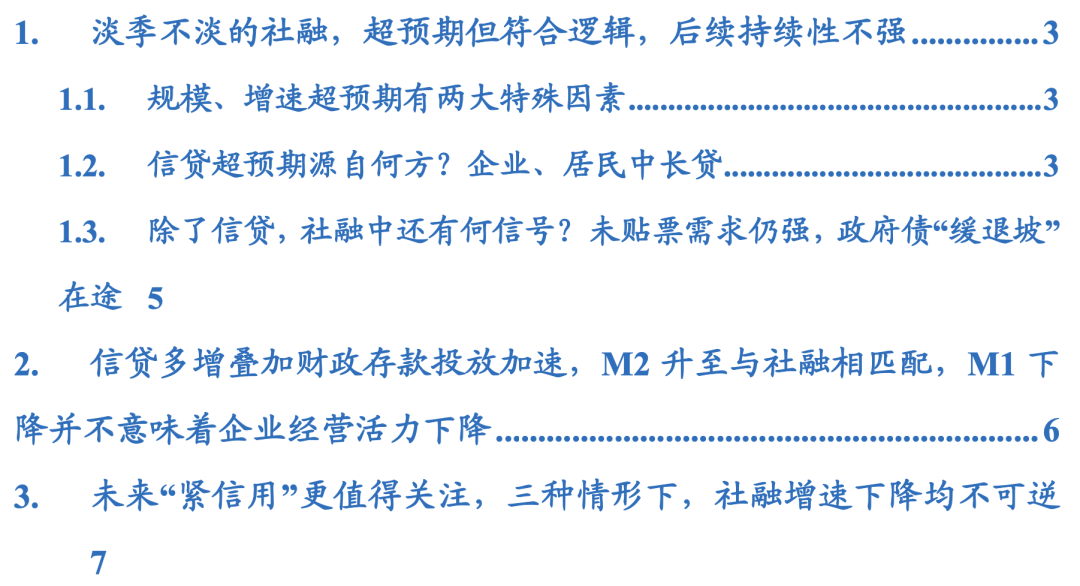

2月社融增速、信贷增速双双超预期回升。2月新增社融1.71万亿元,同比多增8363亿元。社融同比增速13.3%,较2021年1月上升0.3个百分点。

市场预期2月社融偏弱,核心是认为2月是“信贷淡季”。从季节性角度看,2月历来都是信贷社融的小月。若叠加春节在2月,工作日较少,信贷社融压降将更明显。

但我们认为社融大概率见顶,当前增速的持续性不强。事实上,2021年一反往常,有两层特殊因素。

1)第一,在“就地过年”政策引导下,企业较早复工复产,生产端较为强劲,经济修复向上趋势不变,因而实体融资需求仍较为旺盛。

2)第二,2021年2月社融增速还受到低基数效应影响明显,其中2020年2月为疫情发酵期,社融仅为8737亿(近五年最低)。

1.2

信贷超预期源自何方?企业、居民中长贷

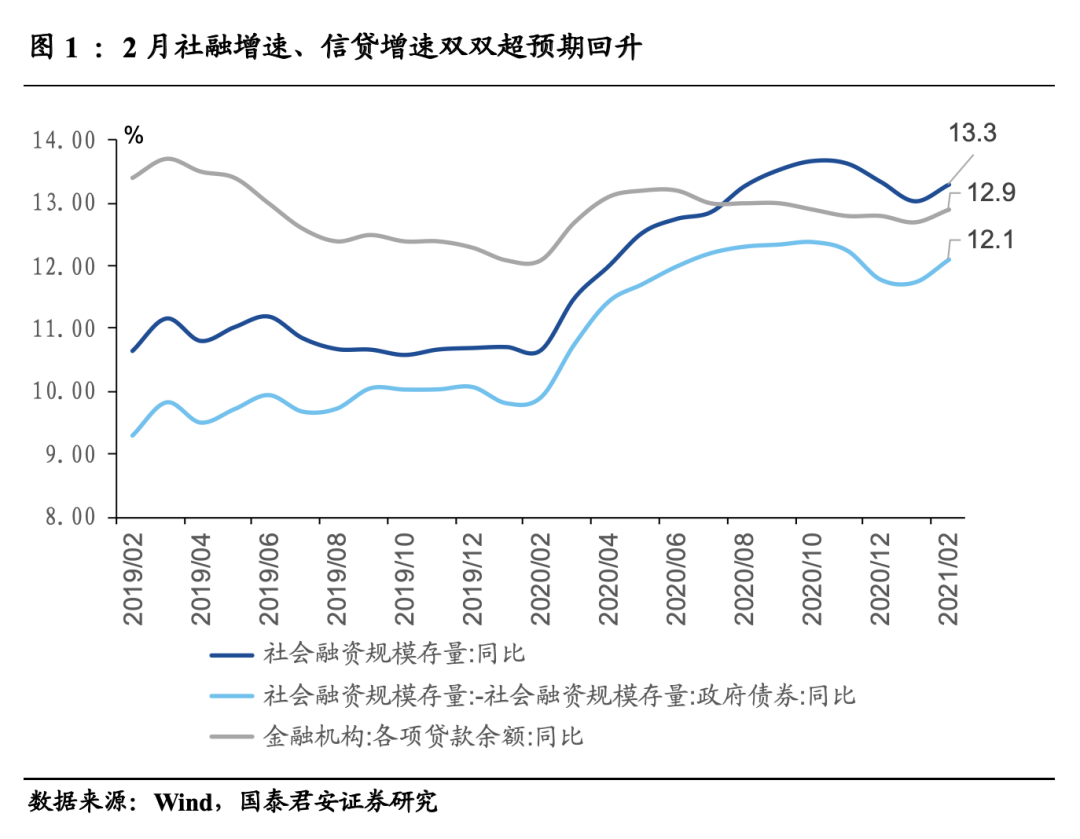

信贷超预期,主因在企业、居民中长贷均不弱,短贷成拖累。新增信贷规模超预期中结构进一步优化。中长期占比超季节性,达111.1%,较2021年1月上升28个百分点,较近三年同期上升10-14个百分点。

企业端,企业短贷、中长贷上演“冰火两重天”。新增企业贷短贷、票据同比分别少增4052、多减2489亿元,而中长贷则多增6843亿元。一方面,经济需求稳健,库存回补正在持续,企业资本开支意愿的提升,中长贷需求旺盛。同时,银行信贷额度自1月以来受到限制,投放方向上更偏向中长期。

我们预判随着经济修复趋势不断,企业资本开支东风已至,未来企业端中长贷依然会有较好的表现。而另一方面,近期票据转贴利率有所上升也导致企业短贷、票据需求有所减少。

而企业非标融资方面,2月非标融资压降较为平稳,集中到期压力不大,但后续仍有压力。但从近期信托监管工作会议的“2021年继续开展‘两压一降’”的定调来看,2021年的非标压降压力仍存在,3~12月预计有1万亿的压降规模(规模和2020年相当)。并且非标融资对监管政策较为敏感。在2020年底,为了保证全年压降万亿融资类信托的目标达成,多家公司收到了来自监管部门的窗口指导,“必须完成年度压降任务”。彼时叠加非标集中到期压力,2020年12月的非标骤降,信托、委托和未贴现票据共减少了7376亿,降幅之大,甚至赶超2018年6月的水平(资管新规推出)。

居民端,居民中长贷同样是主要贡献力量。

1)第一,2月房地产销售仍然韧性十足,购房需求旺盛带动中长贷保持强劲。数据上,30大中城市商品房成交面积高于过去三年(剔除2020年2月异常的低基数水平)平均值13个百分点。

2)第二,2020年2月居民中长贷、短贷均受到疫情严重冲击,贷款需求几近冻结。

往后看,我们认为,无论是居民中长贷还是居民短贷,继续保持多增态势的可能性均不大。当前数据尚未充分体现监管层对房贷规模管控。经调研,监管已经关注并且要严查违规信贷入房市,1月末以来对信贷额度已有所控制。以广东银保监局最为迅速,官方表示将设立6个核查组进驻有关银行,严查信贷资金违规入楼市。1月29日,上海银保监局下发《关于进一步加强个人住房信贷管理工作的通知》,同样封堵了利用经营贷、消费贷进行购房的路径。我们预计未来政策效应将在居民中长贷逐步显现。此外,结合四季度货币政策执行报告中央行强调“不宜依赖消费金融扩大消费”,消费金融监管趋严下的居民短贷也没有很大空间。因此,后续“紧信用”的释放在居民端贷款将体现的最为明显。

1.3

除了信贷,社融中还有何信号?未贴票需

求仍强,政府债“缓退坡”在途

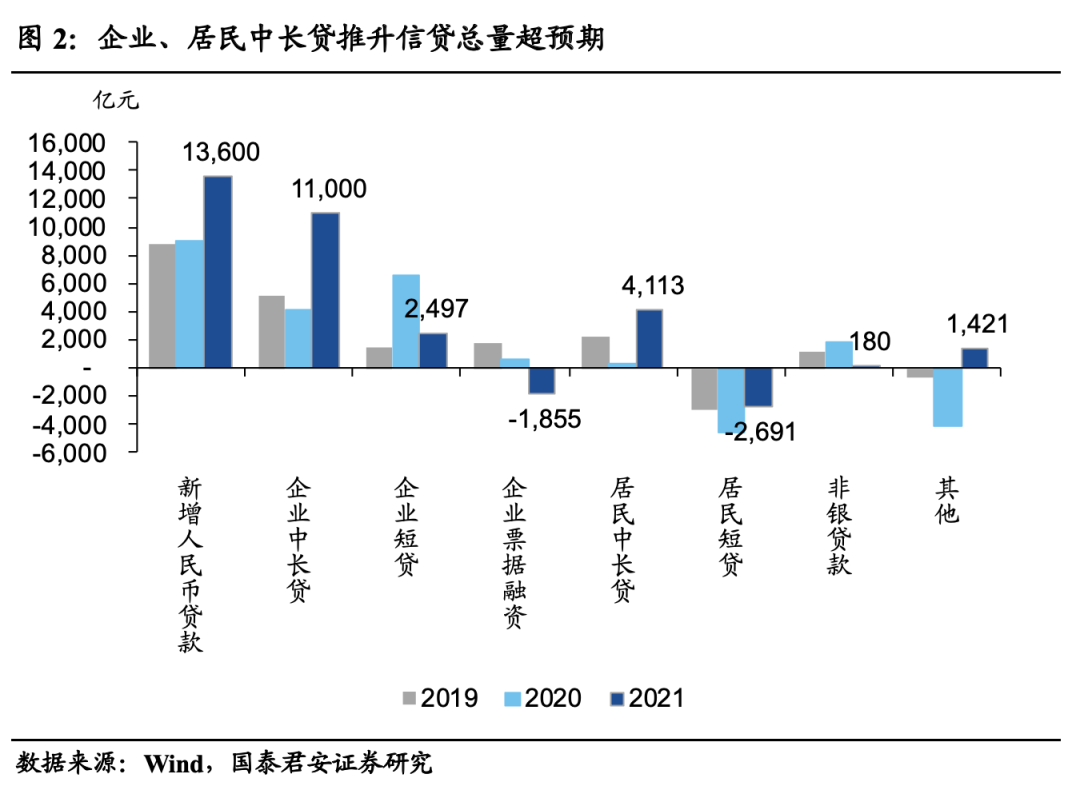

结构上,社融超预期的根源除了信贷以外,另一个同比多增的亮点就在未贴票;而企业债融、政府债则有所退坡,成为拖累。

1)第一,银行未贴现承兑汇票延续1月态势,继续走高,一改历年2月对社融主要是负贡献,表明企业融资需求较旺盛,短贷和票融的多减主因是银行端信贷额度的削减和短端利率的上行,部分短期融资需求腾挪至未贴现汇票。

2)第二,企业债券融资1306亿元,延续1月态势,同比少增拖累社融,但拖累幅度有所趋弱,表明2月信用债发行融资有所好转。

3)第三,政府债融1017亿元,主因仍是一季度地方债发行延后。3月5日《2021年政府工作报告》正式下达新增专项债将至3.65万亿,财政赤字率3.2%,财政政策“缓退坡”特征明显,合计政府债券全年在7万亿左右,较2020年有1~1.3万亿的退坡空间(2020年为8.3万亿)。而结合前两月的政府债券净融资额,我们预计两会后地方债将陆续下发,对社融有一定支撑。

2

信贷多增叠加财政存款投放加速,M2升至

与社融相匹配,M1下降并不意味着企业经

营活力下降

M2-M1剪刀差走扩,2月除了信贷多增外,财政存款投放也有所加速,M2升至与社融相匹配。

M2与社融在1月的裂口重新弥合。2月M2同比10.1%,较2021年1月上升0.7个百分点;M1同比7.4%,货币活化有所下降。财政存款-8479亿元,同比多减8687亿元,从而M2回升较明显,再次与社融相匹配。

M1下降明显主因在基数效应,并不意味着企业经营活力明显下降。1月M1同比14.7%的增速存在超低基数效应,即2020年1月M1为零增长。2021年春节在2月,企业集中发放职工工资,单位活期存款转为个人存款。

3

未来“紧信用”更值得关注,三种情形下,

社融增速下降均不可逆

我们预判“紧信用”是春节后大势所趋,3-5月社融再维持当前的高增速概率较低,基数原因和经济、政策节奏都指示后续信用将边际趋紧。当前短暂回升既是居民、企业中长贷的超季节性支撑,也是货币政策“不急转弯”基调所引导的。企业中长贷中部分前期配合基建的投放将有所减弱,而制造业相关的有望维持。但即便企业中长贷仍将维持当前强度,居民端的信用压降也难以支撑社融维持当前的高增速,可能3-5月压降1个百分点。

我们对3-5月社融做出以下预判,发现无论哪一种情形,社融增速下降不可逆:

1)情形一:若不考虑2020年3月社融5.2万亿的极端情况,2021年3月社融规模若达到2016年以来的最高值,即2019年的2.96万亿,则相应的社融增速也将在3月回落1个百分点至12.2%;

2)情形二:若社融规模为2016年以来的平均值2.4万亿,则相应的社融增速将下降1.3个百分点至12.0%;若社融规模为2016年以来的最低值,即2018年的1.7万亿,则社融增速将降1.55个百分点至11.7%。

3)情形三:而若按照我们前期预判的全年社融32.8万亿以及一季度政府债券较2020年一季度的1.57万亿退坡1~1.2万亿反推,一季度末社融增速也将至12.5%。若按往年节奏推算4、5月社融增速,最高情形下,4-5月增速分别在12.1%和11.4%;最低情形则分别为11.6%和10.8%。

综合整体社融情况和两会信号,我们预计3月增速退坡超过1.5个百分点以上概率较小,最有可能是压降在1个百分点。而货币政策全年基调仍是“不急转弯”,在稳健中性的基础上灵活精准,配合财政政策“缓退坡”。在流动性预期趋稳和社融2月超预期之后,信用紧缩矛盾将在下一阶段进入视野。“紧信用”阶段,企业中长贷(资本开支意愿提升)仍然是后续社融的核心支撑点之一。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24