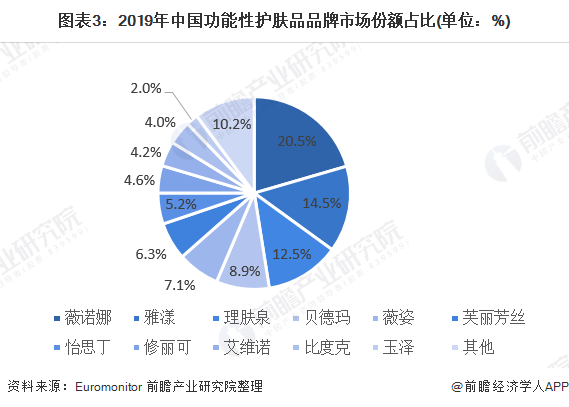

进口品牌较早进入我国功能性护肤品行业,其中法国品牌薇姿、理肤泉为第一批进入我国市场上的品牌。随着国产品牌的发展,行业市场集中度不断下降,国产品牌的市占率不断提高。目前国产品牌薇诺娜在市场上以20.5%的市占率排名第一。

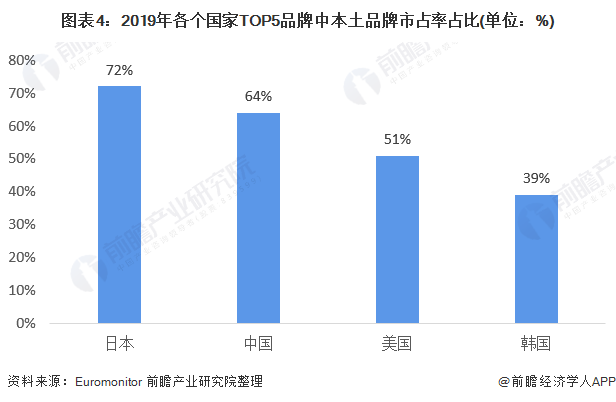

从各个国家TOP5市占率来看,本土品牌更熟悉国内消费者皮肤问题及消费倾向,本土优势更强。考虑到消费者的倾向和风险承担能力,未来市场将更多地向龙头企业集中。

进口品牌率先布局

国外企业最早在我国市场上进行布局。1998年,法国功能性护肤品牌薇姿进入我国市场,将药房专销护肤品的概念带入中国,2001年法国理肤泉打入中国市场。我国国产品牌起步较晚,2002年专注于祛痘领域的比度克诞生,而定位敏感肌护理的薇诺娜及皮肤屏障修复的玉泽分别创立于2008年、2009年。

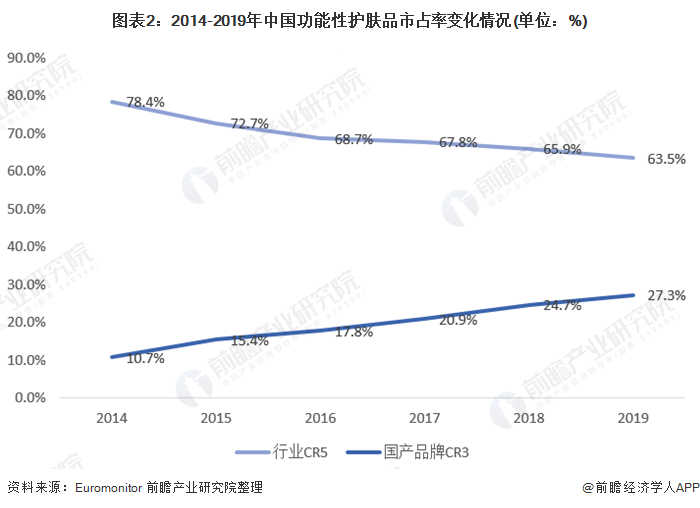

行业集中度下降

2014年到2019年中国功能性护肤品市场市场集中度不断下降,CR5从78.4%下降至63.5%。主要是由于国外品牌市占率不断下降,而国产品牌市占率不断提升。2014-2019年,国产功能性护肤品品牌市占率由10.7%上升至27.3%。

国民品牌展现本土优势

从各个品牌在市场的占有率来看,目前国产品牌薇诺娜以20.5%的市占率排名第一,其在2014年的市占率仅为3.1%。其他法国品牌(雅漾+理肤泉+贝德玛+薇姿)市占率仍然占有较高比重,为43%。

从各个国家情况来看,各国市占率第一往往也都为本土品牌,日本、美国其本土品牌市占率在TOP市占率中均占五成以上。未来随着本土品牌研发水平、产品力、性价比等优势逐渐凸显,预计本土品牌市占率将进一步提升。

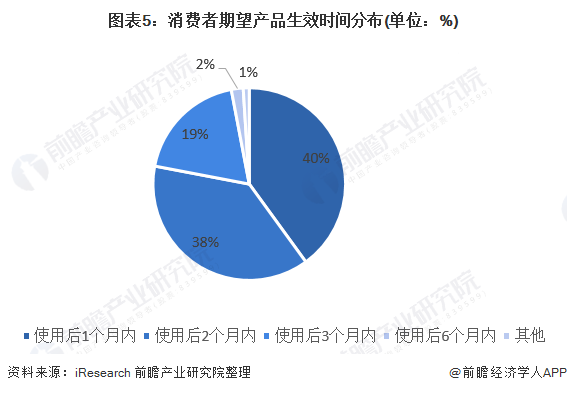

市场向龙头集中

消费者在选择品牌时更加倾向于优先尝试头部品牌,而不是不确定性较大的新品牌。主要是因为消费者需要承担的产品试错成本较高。根据iResearch调研的数据显示,60%的敏感肌护肤品消费者期望的产品起效时间超过一个月,时间成本导致消费者不愿因承担风险;此外,龙头品牌在品牌知名度、认可度以及营销口碑等方面都更加有优势。因此,未来市场将会向龙头更为集中。

- TCS,Ril,Airtel,Tata Motors,Tata Steel,PNB,10个其他股票将在Newstoday

- Lifeway Foods(LWAY)宣布将生产CBD饮用水

- 晶科能源副总裁钱晶:“零碳经济”有六大可行途径

- 这三只众所周知的股票在一年里有一倍以上,天使砖块说宝贝

- 内阁通过法案,以印度医学委员会取代国家医学委员会

- Anil Ambani Group与贷方达到停顿协议,没有销售已承诺的股票Tillseptember

- 保持依赖通信的“中立”:IDFC

- Ril股票被称为油价崩溃至35.27美元/ bb

- 贺宛男:节后A股大幅下挫有两原因 能否企稳还看三大因素

- Porinju Veliyath赌Modi Govt:Smallcap Guru说,BJP-LED NDA的强烈授权将推动

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 葡萄出口到欧洲设置去年的身份

- 在法国选举结果恢复风险时,金落下

- 一文看透Sushi生态现状 应从这些方面关注Sushi的未来发展

- 重大预警!700亿上海电气或损失83亿 牵出一堆大集团!这只白马股也现利空

- UP成为强奸资本,该州的法律和秩序完全崩溃:国会

- Hindalco Q3独立利润同比下降了64%

- 在Porinjuveliyath之后,Radhakrishnan Damani在Fortis Healthcare挑选了Fortis Healthcare

- Shriram Transport Finance Corporation评分:持有核心BusinessContinues的改进

- ICICI Bank-Chanda Kochhar Saga:股票在'口水'估值时提供;买坏新闻-Edelweiss

- 34只食品饮料股4月份以来浮盈达354.12亿元 机构称今年具备较高配置价值