内容摘要

2月美国劳动力市场数据表现亮眼,再次推动10年期美债收益率快速冲高。在本文中,我们试图分析美债当前的供需情况,以期对美债后续走势提供一些参考。

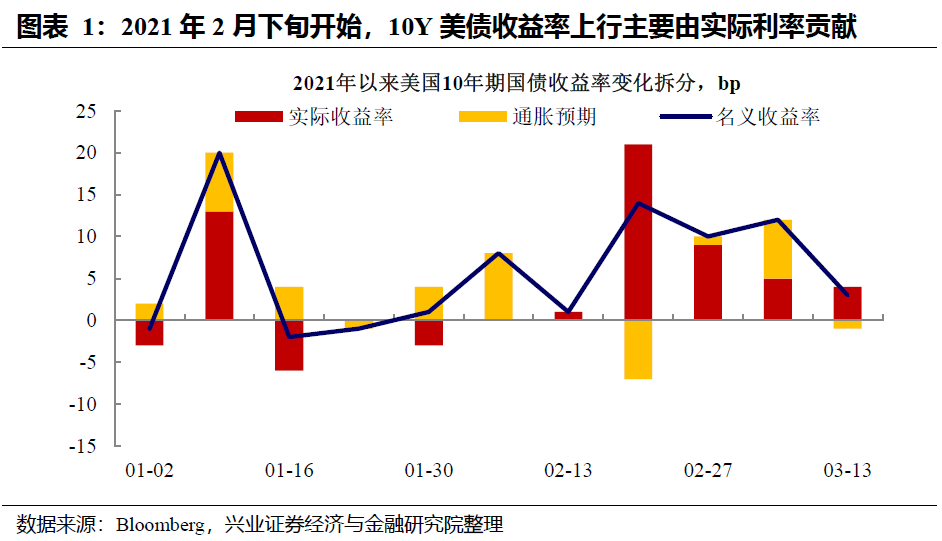

美债在反映什么:2月下旬美债利率上行主要由实际利率驱动。

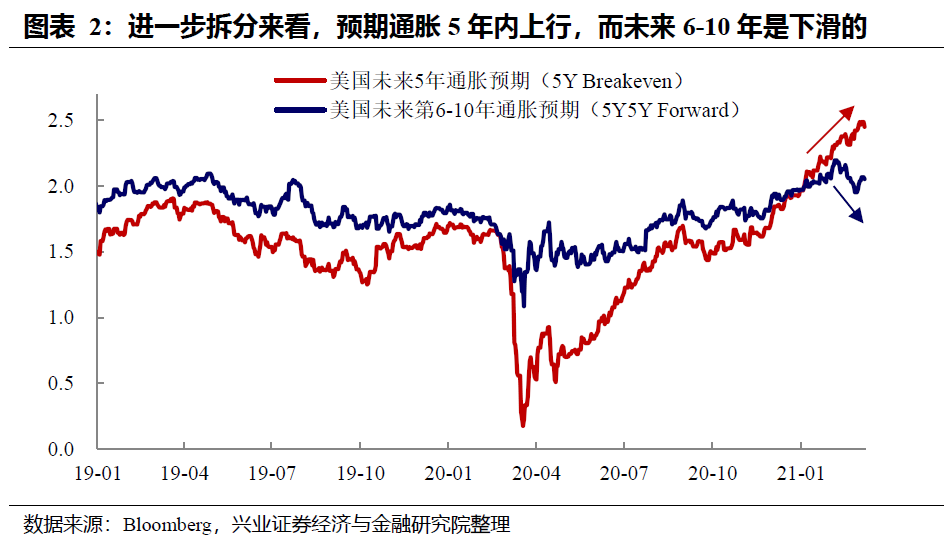

10年期美债隐含的通胀预期近期已走平:拆分看,市场预期的短期通胀(未来5年)走高,中长期(未来第6-10年)将下行;

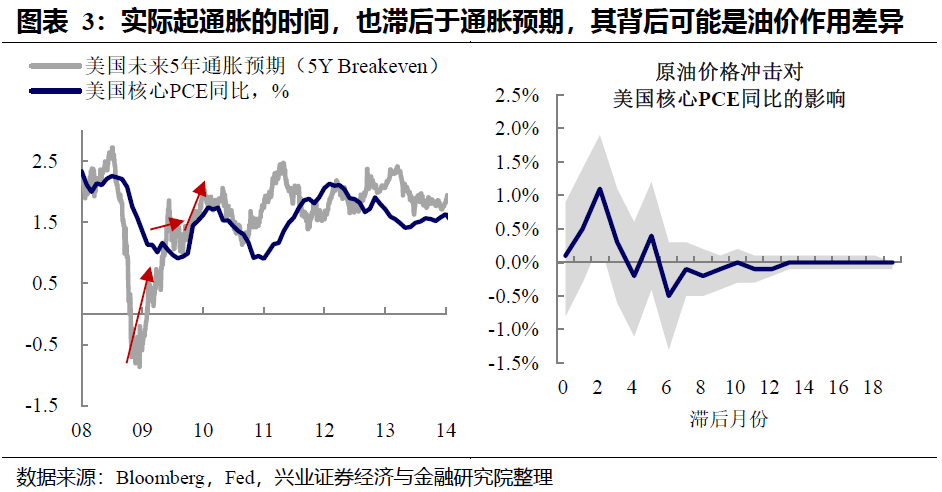

从通胀预期上升到实际通胀数据上行仍有时滞:通胀预期伴随油价同步冲高,而油价对实际通胀数据的影响有2-5个月时长。

美债需求端:2020年以来,美联储是美债的主要增持者。

疫情冲击以来美联储是美债的主要增持者:从美联储持债结构而言,其持债久期并未出现明显拉长;

与此同时,海外投资者有所减持:疫后主要是亚洲在减持。

美债供给端:财政部“仍有余粮”来支撑近期的财政刺激。

当前疫后刺激法案(不含1.9万亿法案)仍有1/4未按计划发放,这使得财政部美国财政部总账户存款(TGA)当前仍有约1.4万亿美元“余粮”,而财政部计划优先使用这部分余额来支撑后续疫后刺激,这一定程度上缓解了其发债压力;

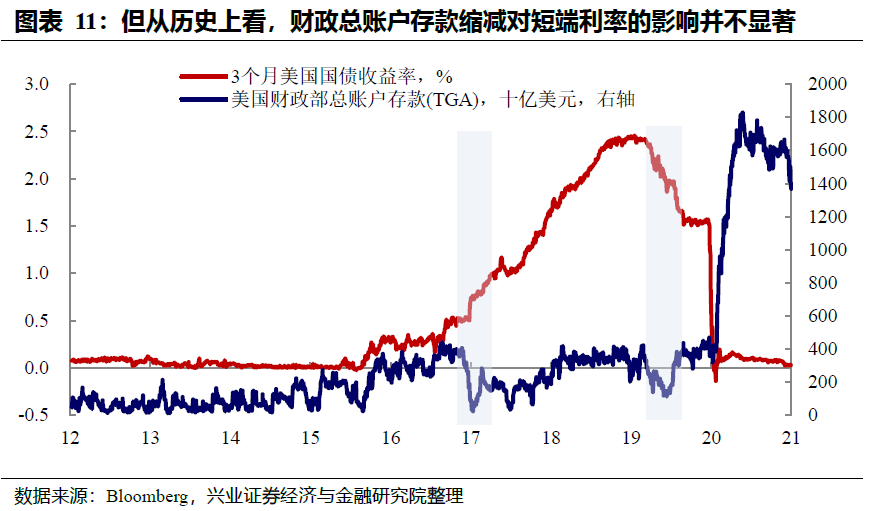

理论上而言,TGA余额减少将释放流动性,进而可能一定程度上压低短端利率。但从实际历史经验看,其影响整体有限。

美债后续走势:抛压有所缓解但波动率仍高,关注近期长债拍卖。

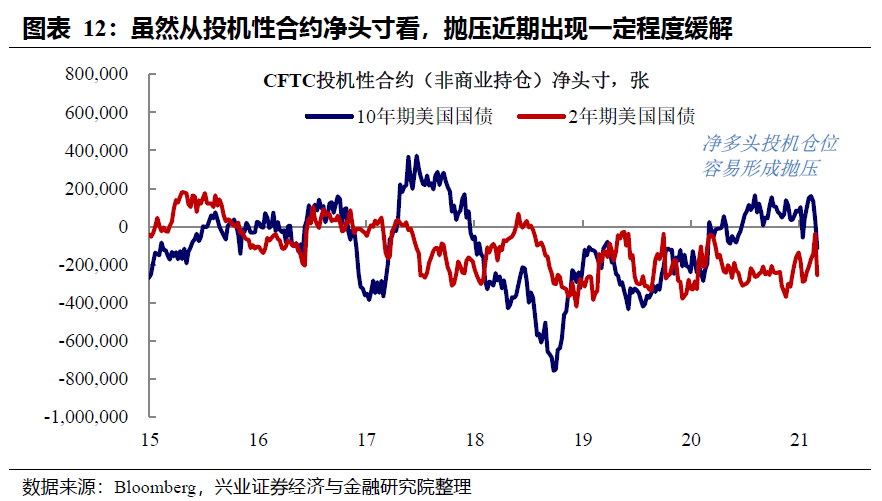

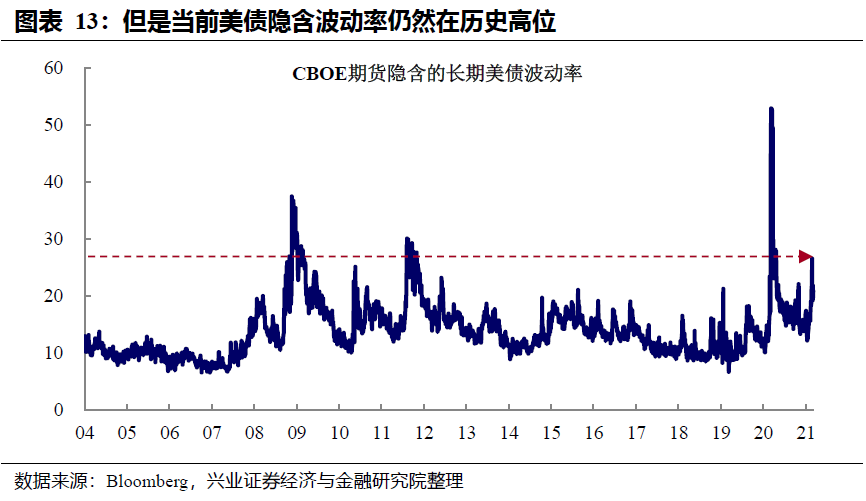

虽然10年期美债CFTC净多头持仓近期明显降低,进而一定程度缓解了抛压,但长期美债隐含的波动率仍在历史较高位;

需要关注2021年3月9日-3月11日的美债拍卖及其可能引发的潜在美债收益率波动。

风险提示:疫情形势超预期,美国经济复苏超预期。

正文

美债市场当前在反映什么?

2月以来,10年期美债名义利率的上行,实际上主要是由实际利率上行驱动的,10年期通胀预期近期呈现走平,这隐含市场主要反映美国经济复苏(1.9万亿刺激+疫情好转)及其可能引发的流动性收紧。

进一步拆分10年期通胀预来看,市场预期短期通胀(未来5年)仍将走高,而中长期通胀(未来第6-10年)将下行,这使得10年期通胀预期整体走平。

参考2009年之后的历史经验看,通胀预期往往会先冲高,在高位等待实际通胀数据起来,再共同向上。

这其中的时间差可能有油价的作用——通胀预期伴随油价同步冲高,而油价对实际通胀数据的影响有2-5个月。

需求端:谁是美债买盘最大影响者?

横向来看(截至2020年6月的最新数据),外国持有者(占比约27%)、美国政府内部机构(占比约23%)及美联储(占比约16%)美债的主要持有者。

纵向来看,2020年新冠肺炎疫情冲击以来,美联储是美债的主要增持者,海外投资者整体减持。

但从美联储持债结构而言,2020年以来其持债久期并未出现明显拉长。

进一步拆分美国长期国债的海外购买者来看,2020年主要是欧洲在增持,而亚洲出现明显的减持。

供给端:1.9万亿财政刺激还需要发多少债?

疫后刺激法案仍有1/4未花完。根据CRFB,立法已通过疫后刺激法案约4.1万亿美元,但实际已使用金额仅为3.1万亿美元。具体来看,“刺激支票”基本按计划发出,而企业及其他贷款项目仍有50%未按计划拨出。

这使得美国财政部总账户存款(TGA)当前仍有约有1.4万亿美元“余粮”。根据美国财政部最新表态,后续疫后刺激将优先使用TGA余额而非新发债务,预计TGA余额于2021年6月底降至5000亿美元。

在此背景下,美国财政部预期2021上半年需要的实际融资将小于财政支出,这意味着财政部或计划先使用现有存款来支撑现有财政刺激。

理论上而言,假设美联储整体负债不变,TGA余额减少将导致流动性增加,因此这可能会一定程度上压低短端利率。

但从2017年和2019年的实际历史经验来看,TGA缩减对短端利率的影响并不显著。

展望:如何看待未来美债走势?

从CFTC持仓净头寸来看,近期10年期美债净多头明显减少,抛压出现一定程度缓解。

但需要注意的是,美债隐含的波动率仍然在历史较高位置,因此美债很可能在当前位置宽幅震荡。

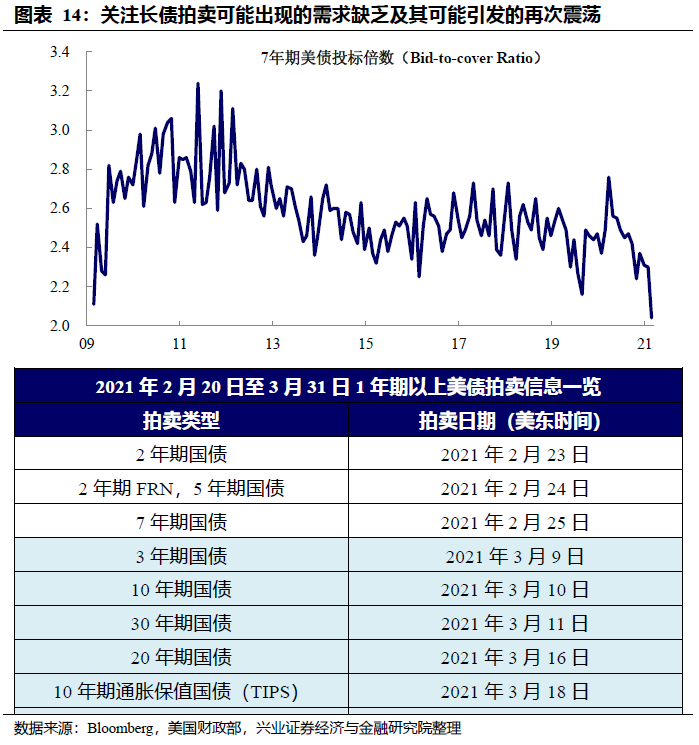

回顾2021年2月25日,7年期美债拍卖遇冷,投标倍数下滑至2.04——这是该指标2009年以来的最低位置,这也促进了长端美债利率的快速上行。

因此,未来尤其需要关注2021年3月9日-3月11日的美国财政部美债拍卖,及其可能引发的美债收益率再次快速上行。

风险提示:疫情形势超预期,美国经济复苏超预期。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- Edelweiss的权力金融公司股票评为“购买”,RBI规范的重新调整

- 麦格理(Macquarie)和布鲁克菲尔德(Brookfield)参加公路项目竞赛

- 第三批自贸区纷纷晒出4周年成绩单 差别化探索引领开放新格局

- 我国首个量子计算机操作系统在合肥发布!

- 百万富翁现在拥有世界的50%的个人财富;蓬勃发展的股票市场背后的原因!

- 这位比特币公牛声称加密货币将在10年内达到100万美元

- Interglobe航空公司坦克超过5%,因为航空公司在DGCA'Smove上取消42航班

- 金色观察 | Bloomberg BTC价格恢复稳定 分析师称重回40000美金是关键

- 最新!任正非发言曝光:向上捅破天 向下扎到根

- 转换债务后,ARC现在可以持有公司借款人超过26%的股权