连续多日大额净回笼后,央行终于放量实现流动性净投放。

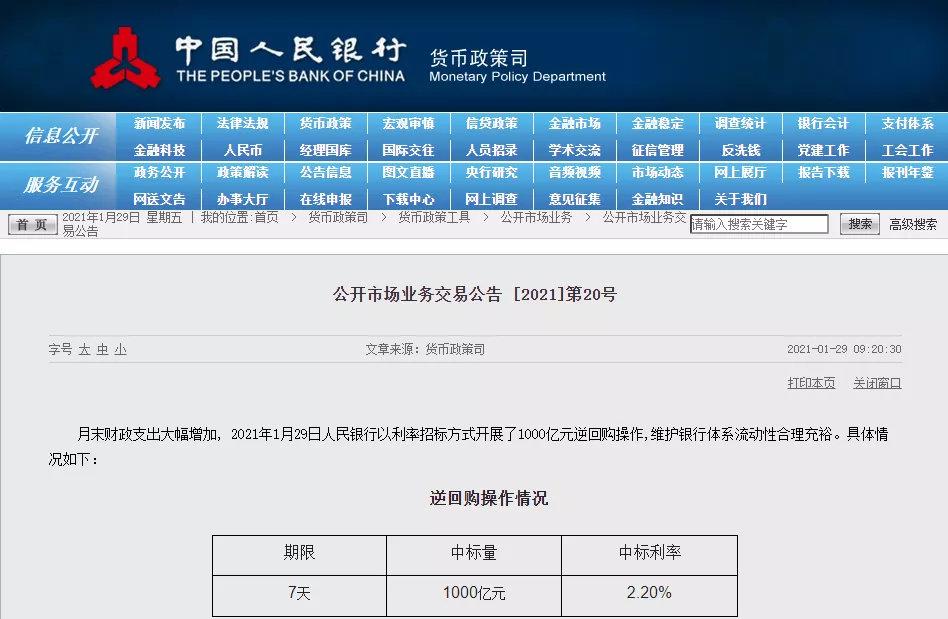

1月29日,央行发布公告称,月末财政支出大幅增加,当日以利率招标方式开展了1000亿元逆回购操作,维护银行体系流动性合理充裕。由于当天只有20亿逆回购到期,因此共实现流动性净投放980亿元。

这是本周以来央行连续四日大额净回笼流动性后,终于实现流动性净投放。算上29日980亿的净投放,央行本周共实现流动性净回笼4705亿元。对比往年,在距离春节假期仅两周左右时间之际,央行今年却大额净回笼流动性较为少见,这也大大超出市场预期,引发资金面持续收紧,短期利率不断走高和股债双杀。

尽管29日央行终于放量实现流动性净投放,但一次操作尚难扭转资金面偏紧的局面。截至记者发稿前,银行间DR001加权平均利率上涨约25BP至3.3%,不仅再创2015年以来新高,也突破利率走廊上限;交易所短期资金利率尽管早盘回调,但午盘掉头继续上涨,GC001盘中一度触及8%。

由于资金价格不断走高,市场上开始有传闻称,央行常备借贷便利(SLF)利率即将上调,机构需提前2天申请。对此,央行当日下午正式辟谣,称这一传言完全不属实,人民银行已就此事向公安机关报案。有意思的是,央行辟谣后,交易所国债回购利率尾盘大幅回落,GC001加权平均利率跌幅超420个基点至2.85%附近,较银行间市场同期限的DR001利率水平还低,资金利率紧张之势得以缓解。

不少分析认为,央行近日超预期收紧资金面,缘于对前期资金面宽松时债市加杠杆和金融资产泡沫风险抬头的“降温”,“阶段性敲打”市场意在避免市场形成一致性宽松预期。实际上,近期市场对货币政策“不急转弯”的理解一直存在摇摆和分歧,随着本周央行以实际行动而非表态的方式对市场预期进行修正,目前市场对今年货币政策取向逐渐形成客观预期。

这些因素推升短期资金利率

在央行结束大额流动性回笼后,市场资金面目前依然偏紧。截至记者发稿前,银行间DR001加权平均利率上涨约25BP至3.3%,不仅再创2015年以来新高,也突破利率走廊上限;交易所短期资金利率尽管早盘回调,但午盘掉头继续上涨,GC001盘中一度触及8%。

不少分析认为,央行近日超预期收紧资金面,缘于对前期资金面宽松时债市加杠杆和金融资产泡沫风险抬头的“降温”,“阶段性敲打”市场意在避免市场形成一致性宽松预期。

不过,除了上述原因外,也有观点认为,上涨资金价格的持续上涨或许也与财政支出节奏难测有关。光大证券首席固定收益分析师张旭对证券时报记者表示,资本市场、房地产市场的价格很可能是央行关注的指标,但其并不是造成近期资金利率上行的主要原因。财政资金的收支是影响银行超储水平的重要因素,且不易预测。在我国,央行既无法及时准确地获取财政资金投放的相关安排,也无法把握财政投放的节奏,历史上时常有月末财政投放进度低于预期而造成银行体系流动性紧张的情况。

“适度加大资金利率的波动对于抑制资本市场、房地产市场价格的上涨是有益的,但上述因素并非近期资金利率上行的主要原因。很显然,抑制价格的上涨完全不需要如此高的资金利率水平。近几日资金趋紧的局面亦是暂时的,会随着财政存款的投放而迅速缓解。”张旭称。

如何理解货币政策“不急转弯”

尽管29日短期资金价格依然攀升,但随着央行开展980亿流动性净投放的“暖意”举动后,市场至少对今年货币政策操作取向逐渐形成客观预期。

国盛证券首席固定收益分析师杨业伟认为,当前环境并不支持央行持续收紧流动性。央行本周操作更多在于用偏紧的流动性阶段性敲打资本市场,避免出现过快上涨为未来积累风险,而非流动性趋势性的变化。等到市场预期发生变化,出现一定调整之后,央行流动性将回到之前状况,短端利率将再度回到政策利率附近。同时,春节之前市场有大量流动性需求,从往年情况来看,央行会通过逆回购、MLF等多种工具投放1.5-2万亿的流动性,今年预计也不例外,而下周将是观察央行春节前操作的关键窗口。

“从以往春节前央行流动性投放的规律来看,预计央行将可能在2月初开启14天逆回购操作,同时提前对2月份到期的MLF进行续作,合计投放规模可能在7000亿元至1万亿元左右。”兴业银行首席经济学家鲁政委称,当前资金面的紧张仅是暂时现象,随着春节临近,央行将开始进行跨春节流动性投放,届时资金紧张的局面可能略有缓解;但是,流动性投放的实际规模可能仅仅精准满足春节期间的季节性流动性需求,难以再出现去年12月份那样的极度宽松局面。

除上述短期流动性环境外,纵观今年整体的货币政策环境,不少分析人士认为,广义流动性拐点已现,宽信用将逐步退潮;并在此基础上,市场资金面将维持紧平衡,央行在公开市场整体缩量操作。这对今年的股市和债市而言,意味着波动性将进一步加大。

“近期M2、社融回落,央行逆回购‘地量’操作,银行间市场利率快速上行,股票债券市场调整,验证‘流动性拐点’正在到来,信用周期进入下行阶段。狭义流动性层面,预计资金面维持紧平衡状态,整体缩量操作。”恒大经济研究院院长任泽平称,不过,经济复苏的基础并不支撑货币金融政策的明显收紧,货币政策正常化和结构性信用政策调整,意味着这轮流动性拐点的顶部不会太尖,斜率较缓。

任泽平还表示,去年末以来,广义流动性拐点出现,但结构性信用扩张仍在继续,企业中长期贷款持续增长,企业贷款利率继续下降。预计2021年宏观审慎管理加强,央行和金融监管部门从房地产融资、地方债、影子银行三大方向结构性收紧金融信用政策。

中信证券研究所副所长明明也表示,在广义流动性拐点已现的基础上,央行对银行间流动性的态度将较为谨慎,以防“钱溢出来”。而从历史经验看,信用节奏收紧期由于狭义流动性的收缩,不过,考虑到货币政策取向仍然强调“不急转弯”,预计例如抬高存款准备金率或者加息这类紧缩政策将不会出现,但我们或将面对波动性更大的资金面。

- 分析师角:在Dirip Buildcon上维护“购买”,TP为RS810

- GST是改善经商便利性的关键因素:达斯

- 雷迪的实验室股票博士在美国法院命令对亚甲酮平板电脑饲料后近11%

- 华熙生物:透明质酸入食背后是科学基础和技术支撑

- 油价随着美国钻机上升,需求增长

- 金对2020年的集会,印度需要削减职责:David Tait,WGCCEO

- 大咖把脉“金九银十” A股转向盈利驱动

- 投资者涌向增压金赌注,返回了180%

- 股票赌注变为Awry:D-Mart,Jubilantoodworks,Bajaj金融在Ambit Capital的最糟糕的差异

- 路线移动IPO:如何在BSE,RegistrarWebsites上检查股票分配状态

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24