投资要点

2020年,四季度GDP增长6.5%,全年增长2.3%;12月规模以上工业增加值同比增长7.3%,较上月加快0.3个百分点;1-12月固定资产投资累计同比增长2.9%,比1-11月提高0.3个百分点;12月社会消费品零售总额同比增长4.6%,较上月回落0.4个百分点。

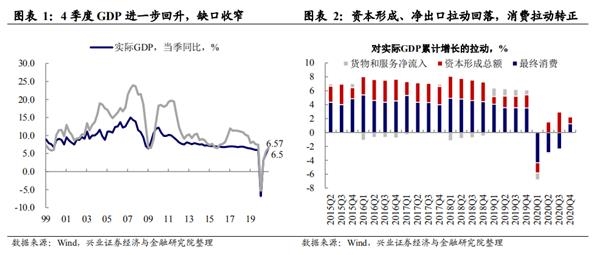

2020年四季度GDP:消费拉动大幅上升,资本形成与净出口拉动回落。2020年四季度GDP增长6.5%,较上季度加快1.6个百分点,全年增长2.3%,总量突破百万亿元关口。从支出法来看,最终消费拉动大幅上升,资本形成与净出口回落。从生产法来看,工业、服务业恢复继续向好。内外需共振下,生产持续恢复带动工业产能利用率继续回升。

经济恢复势头依旧较好,外需、地产边际变化预示经济韧性或超预期。

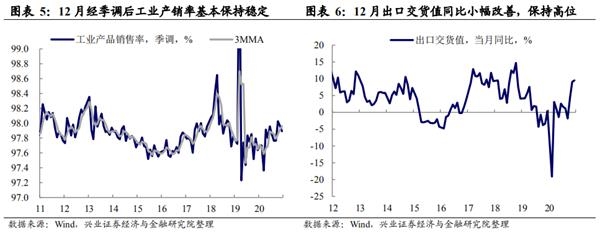

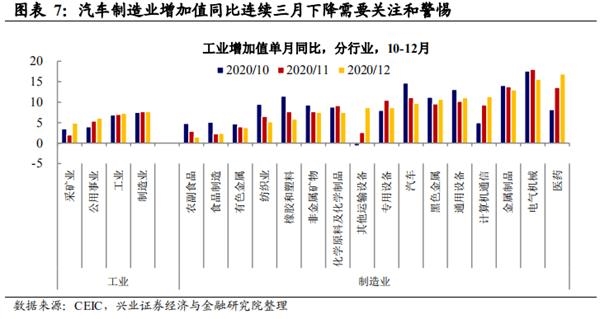

工业:需求继续支撑生产向好。12月,工业增加值同比继续改善,出口交货值同比在高位小幅上升,指向外需继续支撑生产向好,工业产销保持稳定。从制造业细分行业看,12月各行业工业增加值弱化趋势转稳,但汽车制造业连续三个月走弱,值得警惕。

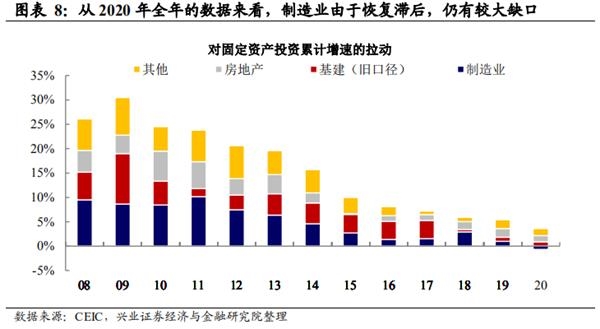

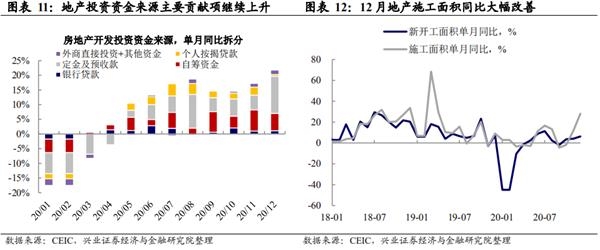

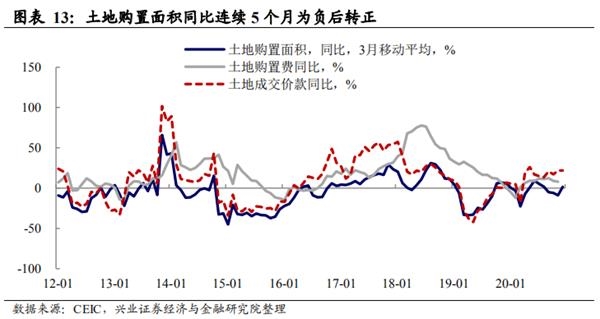

投资:制造业环比继续超季节性,地产仍有韧性。12月,制造业投资同比小幅回落,但依旧保持高位,环比继续超季节规律,意味着仍然存在待修复缺口。12月,基建、地产投资同比继续回落,但地产新开工面积同比继续改善、施工面积同比大幅上升,土地购置面积同比结束连续5个月为负趋势大幅转正,预示地产仍有韧性。

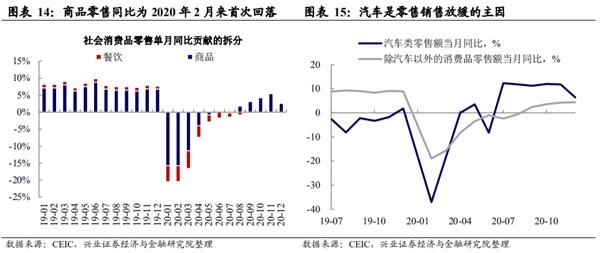

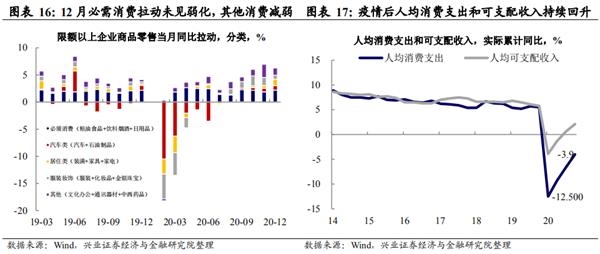

消费:商品回落,汽车是主要拖累,后期关注疫情影响。12月,商品零售同比趋弱,汽车是主要拖累,排除汽车后的零售同比仍在上升,餐饮收入同比也小幅回升。分类看,必须消费品保持稳定,可选消费品方面,地产销售、油价回升拉动居住类和石油相关零售继续上升,前期零售的重要拉动——办公用品、通讯器材类和中西药品则有所弱化。往后看,失业下降、收入恢复或继续支撑消费恢复,但疫情区域扩散影响需关注。

展望:“外需支撑持续+地产仍有韧性”,经济韧性超预期,持续性改善。需求方面,当前外需依旧较好,海外疫情扩散导致供需缺口持续+美国财政或会加码刺激需求扩张+亚洲产业链恢复对中国生产型出口需求增加,出口韧性有持续性;国内消费恢复持续叠加春节影响,消费或也不差。供给方面,制造业投资保持在高位,施工和土地购置大幅扩张或预示地产仍有韧性,对投资持续性亦有支撑。整体来看,后续经济运行的趋势仍是韧性较好、持续性也将改善,但考虑到当前国内疫情出现区域性反复,加之1-2月份数据空窗期,后续经济恢复形势以及数据指标面临的扰动和噪音或也较大。

风险提示:疫情扩散和疫苗落地风险,经济数据冲高回落风险。

正文

2020年四季度GDP:

增长超预期,较疫情前仍有缺口

2020年四季度实际GDP超预期增长,但较疫情前水平仍存在缺口。2020年四季度实际GDP同比6.5%,高于预期6.2%,较上季度加快1.6个百分点。全年GDP突破百万亿元,达到1015986亿元,按可比价格计算,比上年增长2.3%。无论是基于支出法还是生产法,GDP各个分项距疫情前(2019年Q4)的水平仍然存在缺口。

从支出法来看:最终消费拉动大幅上升,资本形成与净出口回落。从支出法各分项对GDP增长累计拉动来看,2020年4季度资本形成总额及货物和服务净流入对增长的贡献均有不同程度的回落,而最终消费累计拉动则为2020年年内首次转正。但无论是基于支出法还是生产法,距疫情前(2019年Q4)的水平仍然存在缺口。

从生产法来看:工业、服务业恢复继续向好。从产业的角度来看,一、二、三产对2020年4季度实际GDP累计增长的拉动均进一步上升。二产受益于内外需共振向上,而三产则更多受益于疫情控制后服务业的逐步恢复。

内外需共振下,生产持续恢复带动工业产能利用率继续回升。2020年4季度工业产能利用率连续第三个季度回升,为78%,是2018年以来最高水平,如我们前期在2021年度宏观经济展望(20201110《骤雨不终日,润物细无声》)中所述,考虑经济恢复阶段企业一般需要加班加点来赶工,因此有一个阶段,产能利用率会达到一个比较高的水平。

工业:需求继续支撑工业生产向好

需求支撑生产持续改善,供需关系稳定。2020年12月规模以上工业增加值当月同比继续上升,为7.3%。生产的上升不只是受到国内生产快速恢复影响,也有全球供应链恢复因素的带动。从出口数据来看,出口结构上逐渐从上半年防疫物资(替代生产)为主转为机电产品(全球产业链、需求恢复)为主,因此海外需求的持续恢复,成为支撑我国贸易部门的重要因素。2020年12月出口交货值当月同比已经连续第二个月位于9%以上,且为2018年10月以来最高水平。而制造业分行业数据中,电器机械、金属制品和计算机通信等生产一直保持较高增速。由于,国内生产是由需求作为支撑的,因此季调后的产销率保持稳定,趋势来看仍在回升,指向供需关系稳定。

投资:

制造业环比继续超季节性,地产仍有韧性

固定资产投资回落,但制造业环比继续超季节性。2020年12月,全社会固定资产投资累计同比继续上升,但当月同比却出现回落,由9.6%降至5.5%,主要受到其他投资的影响。从其他投资已经公布的累计同比数据来看,交通运输和教育分项在2020年12月出现回落。

2020年固定资产投资可以分成三个阶段:第一阶段:疫情发生后,逆周期调控下,基建成为重要的稳定器;第二阶段:地产投资开始明显上升,与基建成为投资的两大支柱;第三阶段:随着全球经济复苏,产业链修复,制造业投资开始回升。2020年全年来看,基建对整体固定资产投资的拉动与2019年持平;地产拉动低于2019年水平,但略高于2016-2017年;而制造业投资由于复苏最为滞后,目前仍有较大缺口。

从2020年12月的数据来看,基建作为逆周期调控的工具,随着基本面的不断回升,其对固定资产投资的拉动可能会弱化;而从土地的数据来看,地产投资可能仍然具有一定的韧性;而制造业投资尽管同比有所放缓,但其环比超季节性的表现意味着其仍然在持续修复缺口。

制造业投资环比持续超季节性,指向全球需求回升仍支撑可贸易部门复苏。2020年12月制造业投资当月同比8.5%,较11月有所回落,但仍为2019年1月以来较高水平。而且,从制造业投资的环比来看,12月制造业投资环比高于过去5年的环比季节性规律。考虑到当前国内经济修复仍未结束,欧美在疫情扩散影响下供需缺口或将继续、补库需求也在回升,加之12月出口数据边际变化反映亚洲产业链恢复较好对我国生产型出口需求向好,预计制造业投资回暖趋势或将持续。

地产同比放缓,但资金来源、土地购置均预示地产韧性较强。从地产资金来源看,由于房贷红线,个人按揭贷款单月拉动明显萎缩,但定金及预付款则大幅上升。从数据来看,地产销售旺叠加房贷红线,使得购房者或采用其他加杠杆的形式或者是现金支付,这推升整体资金来源进一步上升。此外,2020年12月地产新开工面积当月同比继续改善,施工面积当月同比前期经历转正后大幅上升,12月读数达到28.03%,为2020年最高值。此外,7月以来土地购置面积同比连续5个月为负,但12月大幅转正为20.5%,预示后续地产韧性或有所增强。

消费:商品回落,汽车是主要拖累,

后期关注疫情影响

社会消费品零售放缓,汽车是主要拖累。2020年12月社会消费品零售总额同比出现回落,其中,商品零售当月同比出现2020年2月以来首次回落,餐饮同比在11月出现负值之后再度转正。商品零售的回落主要受到汽车消费的拖累。从数据来看,除汽车以外的消费品零售额同比上升,但限额以上汽车销售则较11月出现较大回落。从2020年全年数据来看,社会消费品零售同比尚未转正,其中餐饮拖累较为显著。

地产销售、油价回升拉动居住类和石油相关零售销售。必须消费品保持稳定,可选消费品中,地产后周期相关的装潢、家具和家电对社会消费品零售的拉动连续上升。另外,受到油价回升的影响,石油制品零售销售增速上升较快。而前期零售销售的重要拉动——办公用品、通讯器材类和中西药品则有所弱化。

失业率下降、收入恢复或继续支撑消费恢复。疫后失业率下降、人均可支配收入回升都是支撑消费的力量,同时考虑到春节将近,居民收入及消费“填坑”叠加春节需求,或将进一步带动消费恢复。但2021年1月起,国内疫情区域性反复可能会一定程度影响消费恢复的速度,需要关注和警惕。

风险提示:疫情扩散和疫苗落地风险,经济数据冲高回落风险。

- 雷诺董事会开会,因为首席执行官谴责潜在的“政变”退出。

- LIC计划idbi银行开放优惠

- Flipkart在WalmartDeal之前承担了3.5亿美元的回购

- 石油跳跃,美国轻质原油在加拿大管道上的2-1 / 2年高

- 伯克希尔·巴菲特(Berkshire's Buffett)说,希腊退欧可能还不错。对于欧元区:CNBC

- 亚洲股份扩展全球复苏,无挥发性股票

- 舍得酒业:公司不存在操纵股价的情形

- 油价:由于欧佩克最终确定了Cutdeal,因此提高了最大收益的原油

- Anupam Rasayan,Crapsman,Laxmi,Kalyan Jewelers本周上市检查列表Daystrategy.

- 中金公司:不宜过分期待“松货币”

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 中国连锁经营协会会长裴亮:零售创新要从资本价值驱动转向顾客价值驱动

- DLF的股票,是银行,雀巢,阿什ok Leyland今天焦点;所有的眼睛都在印度的gdprown

- 最后一小时购买有助于SenseX在一天的高位结束;检查顶部

- 商务部:11月份全国实际使用外资987亿元 连续8个月同比增长 教育部:2019年我国出国留学人数达70.35万人

- 《智能网联汽车技术路线图2.0》正式发布

- Axie Infinity如何将疫情失业者转变为加密交易者?

- 促进服贸发展繁荣 助推世界经济复苏

- DeFi代币价格的波动和社交媒体的相关性

- 深圳这种房子突然卖爆 价格飙涨50%!有人一口气买好几套!

- 广发证券:供不应求产能为王 半导体设计细分领域龙头强者恒强