事件:

1月8日-14日,央行连续开展50亿元及以下规模的7天逆回购操作,是2012年以来罕见的“地量”级投放操作。

核心观点:

救市之后的“地量”级投放历史罕见。重大事件发生后,央行通常开展流动性密集投放,平复市场恐慌情绪,待市场恢复后,通常选择迅速退出。但永煤事件后,央行持续开展公开市场操作,并出现了史上罕见的“地量”级投放模式。

“地量”级操作反映出央行在合理性与脆弱性间保持平衡,传递出以下政策信号:

信号一:从投放量来看,“地量”级投放反映出央行对当前市场流动性合理充裕的宏观判断,是维护货币政策可持续性的一种体现。

信号二:从投放行为来看,坚持开展“地量”投放是央行释放“保持市场关注、呵护市场流动性”信号的有效方式,也是落实“精准有效,不急转弯”政策基调的一种体现。

市场启示:从连续“地量”级投放与央行1月15日运用MLF工具一次性投放5000亿资金等行为来看,春节前央行将保持对市场流动性的关注,维持市场处于“不溢不亏”的理想状态,稳健的货币政策仍将持续。但需防范短期流动性利率上行对其它期限利率的传导。

以下为正文内容:

1月8日-14日,央行连续开展50亿元与20亿元规模的7天逆回购操作,是2012年以来罕见的“地量”级投放。

一、救市之后的“地量”级投放历史罕见

(一)重大事件发生后,央行通常开展流动性密集投放,平复市场恐慌情绪,待市场恢复后,常选择迅速退出。

回顾历史,每当市场发生重大风险事件时,央行都会集中开展流动性投放,以平复市场危机情绪。以包商事件为例,2019年5月24日,包商银行因资不抵债被监管接管,市场利率随之快速上行。三日内,DR001、DR007等短期利率分别上升0.44与0.32个百分点。为应对危机,央行于28日与29日,运用7天逆回购工具集中投放共计4200亿元的短期流动性,引导市场利率迅速回落。待市场平稳后(6月13日之后),公开市场操作随即暂停。

(二)永煤事件后,央行持续开展公开市场操作,并出现了史上罕见的“地量”级投放模式。

2020年11月10日,永煤AAA债券违约事件爆发,债券市场上恐慌一片,市场利率迅速飙升。三日内,DR001与DR007分别上升了0.23、0.25个百分点,Shibor隔夜利率也触及2.5%上方高位。为平抑市场,央行连续运用7天期逆回购工具,累计投放短期流动性1.43万亿元,引导货币市场利率回落到政策利率下方;并打破每月一次MLF投放的惯例,在11月中旬和月末两次开展中期流动性投放,累计投放1年期流动性1万亿元,投放规模为五年单月之最。在央行的政策引导下,中短期市场利率于11月快速回落,重新围绕政策利率中枢运行。

12月以来,尽管市场流动性逐渐充裕,但恐慌情绪仍未完全消散。对此,央行开启了“小剂量”逆回购操作模式,在不引发市场流动性过剩的同时,尽心呵护市场脆弱情绪、保持流动性合理充裕。统计显示:12月1日-1月14日,开展100亿及以内7天期逆回购投放共21天,占交易日总数的66%。其中,1月8日以来甚至出现了历史罕见的50亿元与20亿元规模逆回购。

二、“地量”级操作反映出央行在合理性与脆弱性间保持平衡

近期连续开展的50亿元与20亿元“地量”级逆回购操作,传递出以下政策信号:

信号一:从投放量来看,“地量”级投放反映出央行对当前市场流动性合理充裕的宏观判断,是维护货币政策可持续性的一种体现。

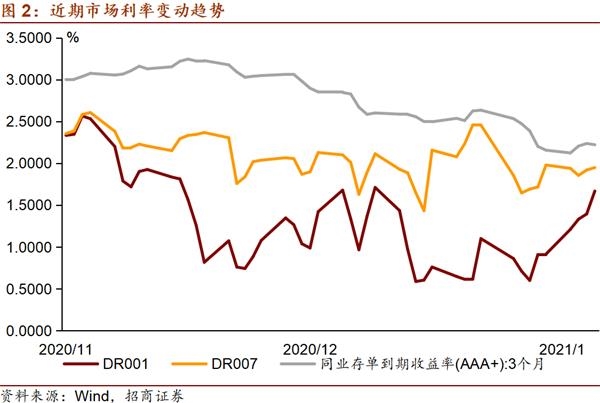

如前所述,“永煤”违约事件发生后,央行综合运用7天期逆回购工具与1年期MLF工具,及时补足市场流动性;跨年期间,为防止市场流动性再度紧张,央行采用“7+14”天逆回购组合实现净投放3700亿元。从近期市场利率走势来看,中短期利率均围绕政策利率运行,说明流动性合理充裕。

2021年的中央经济工作会议提出,“宏观政策要保持连续性、稳定性、可持续性”;易纲行长在1月8日接受新华社采访时也强调:“2021年货币政策要‘稳’字当头,保持好正常货币政策空间的可持续性。”

因此,在市场流动性充裕的情况下,为避免继续“大水漫灌”,央行改用50亿元级别的“涓涓细流”来进行资金投放,有利于保持货币政策可持续性,为应对市场未知风险预留了政策空间。

信号二:从投放行为来看,坚持开展“地量”投放是央行释放“保持市场关注、呵护市场流动性”明确信号的有效方式,也是落实“精准有效,不急转弯”政策基调的一种体现。

一方面,资金合理充裕的局面尚不稳固。尽管当前市场流动性整体充裕,但春节前仍面临流动性工具到期、缴税等因素导致的流动性缺口。此外,DR001等短期利率近期出现迅速上行。尽管较长期限利率(如:7天、14天等)仍保持低位,但也呈现抬头趋势。因此,央行仍在保持市场密切关注、呵护流动性水平,并通过“地量”投放的方式向市场传递明确信号。

另一方面,政策定调需要落实。今年中央经济工作会议强调:“政策操作要更加精准有效,不急转弯。”央行此次一改过去集中投放之后暂停投放的操作模式,以“地量”规模坚持投放,是在落实国家关于政策操作不急转弯的要求。在工具选择方面,央行针对近期市场利率变动的结构趋势,选择7天逆回购工具开展“滴灌式”投放,则体现了“精准有效”的政策方针。

三、市场启示

从央行当前的“地量”投放行为推断,春节前央行将持续关注市场流动性状况,保持市场处于“不溢不亏”的理想状态,货币政策不会转紧。1月15日,央行运用MLF工具一次性投放5000亿元资金,以弥补本月5405亿元的MLF和TMLF到期需求。

但仍需关注本月流动性需求集中释放,以及央行后续操作等情况,防范短期流动性利率上行对其它期限利率的传导。

- 2020年消费这么火 2021年还有机会吗?

- 出口油炸品19%Inapril

- 苏州发布集成电路产业白皮书:2020年销售收入625亿

- Indostar Capita Standalone 2018年12月的净销售额为311.92千万卢比,同比增长71.81%

- 中小企业IPOS资金跳两倍!在2018年上半年提高1,546亿卢比

- LVB救援计划标志着印度监管机构的立场转移,说&P

- 导致PG& E股票飙升后,监管机构“震惊并恐惧”

- 抱团再崩!未被抱团的优质公司50强来了(名单)

- Sensex,早晨贸易中的漂亮滑动;检查什么是拖动Dalal Street Downtoday

- 王毅:凡是有利于维护东盟中心地位的事情 我们就支持

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24