摘要

核心结论:

1、科创50指数估值优势显著,2020年行业涨跌幅分化显著。

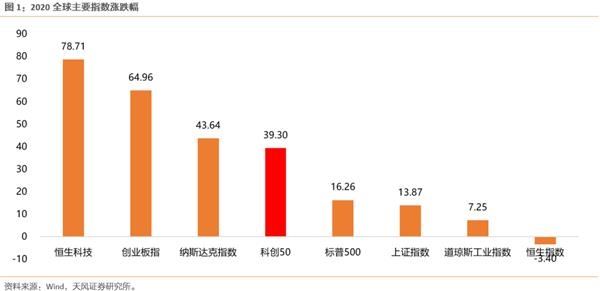

(1)在全球主要指数中,科创50指数2020年全年的涨幅与纳斯达克指数相近,远远跑赢标普500、上证指数、道琼斯指数。而从估值分位来看,目前科创50在全球指数中估值优势显著。

(2)从近十年的估值历史分位来看,科创50指数最低,仅有67.31%,其他主要指数均在80%以上。

(3)从行业表现来看,科创板行业分化显著,汽车、有色金属、电气设备行业表现较佳,机械设备、公用事业、通信行业表现较弱。

2、科创板上市节奏维持在高位,长线资金持续加配。

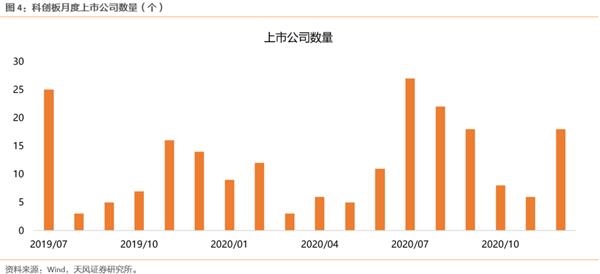

(1)相比于2019年,科创板上市节奏继续维持在高位。科创板2019年月度平均上市公司数量为11.6家,2020年为12.1家,继续维持在相对高位,其中2020年的7、8、9、12月为上市的高峰期。

(2)从行业分布来看,2020年机械设备、医药生物、电子等行业公司上市数量较高。2020年新上市的公司中,数量在15个以上的行业是机械设备、医药生物、电子、计算机。

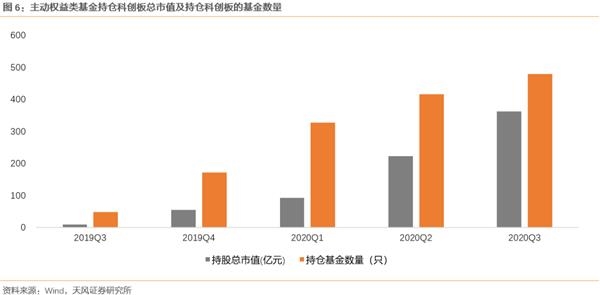

(3)而从资金配置的角度,长线资金持续加配科创板。自2019年Q3科创板开市以来,主动权益类基金持仓科创板个股市值从2019Q3的9.05亿上升至2020Q3的362.96亿元,持续加配的趋势显著。从行业情况来看,Q3资金主要加仓电子、机械设备、医药生物、有色金属等行业,减持计算机等行业。

3、上市首日炒作情绪提升,区间最大回撤保持稳定

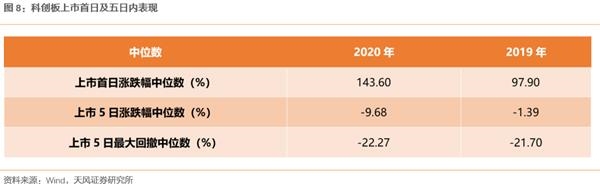

相比于2019年,2020年科创板新股上市首日涨跌幅中位数从97.9%上升至143.6%,资金在上市首日炒作的情绪持续提升;而从上市5日新股表现来看,最大回撤幅度基本持平,但2020年上市5日涨跌幅中位数较2019年有所下滑,这也表明短期资金炒作情绪在首日后逐步回归理性。

01

2020年全景回顾

1.1、科创50指数估值优势显著,2020年行业涨跌幅分化显著

2020年科创50指数在全球主要指数中表现相对较好。在全球主要指数中,科创50指数2020年全年的涨幅与纳斯达克指数相近,远远跑赢标普500、上证指数、道琼斯指数,但跑输恒生科技及创业板指。

从估值分位来看,目前科创50在全球指数中估值优势显著。从最新的估值水平来看(1.8),科创50指数PE(TTM)为78.61倍,在全球主要指数中最高,但从近十年的估值历史分位来看,科创50指数最低,仅有67.31%,其他主要指数均在80%以上。

从行业表现来看,科创板行业分化显著,汽车、有色金属、电气设备行业表现较佳,机械设备、公用事业、通信行业表现较弱。以2020年涨跌幅中位数来看,汽车、有色金属、电气设备涨幅均为正且涨跌幅中位数超过20%,机械设备、公用事业、通信行业涨跌幅中位数均小于-30%。

1.2、科创板上市节奏维持在高位,长线资金持续加配

相比于2019年,科创板上市节奏继续维持在高位。科创板2019年月度平均上市公司数量为11.6家,2020年为12.1家,继续维持在相对高位,其中2020年的7、8、9、12月为上市的高峰期。

从行业分布来看,2020年机械设备、医药生物、电子等行业公司上市数量较高。2020年新上市的公司中,数量在15个以上的行业是机械设备、医药生物、电子、计算机。其中,机械设备、医药生物新上市数量增幅最大。

而从资金配置的角度,长线资金持续加配科创板。自2019年Q3科创板开市以来,主动权益类基金持仓科创板个股市值从2019Q3的9.05亿上升至2020Q3的362.96亿元,持续加配的趋势显著;与此同时,持仓科创板的基金数量也从2019Q3的48只上升至2020Q3的479只,选择配置科创板的基金数量扩大至10倍。

从行业情况来看,Q3资金主要加仓电子、机械设备、医药生物、有色金属等行业,减持计算机等行业。从目前主动权益类基金的持仓情况来看,电子、计算机、医药生物、机械设备、有色在Q3是资金持仓前五的行业,其中,电子、机械、医药、有色超低配比例环比提升显著,电子更是上升5个百分点,是机构主要的加仓方向,而计算机则在Q3遭到显著的减持。

1.3、上市首日炒作情绪提升,区间最大回撤保持稳定

相比于2019年,科创板标的上市首日收益率继续提升,但5日收益率有所下降,这表明随着时间拉长资金更加趋于理性。相比于2019年,2020年科创板新股上市首日涨跌幅中位数从97.9%上升至143.6%,资金在上市首日炒作的情绪持续提升;而从上市5日新股表现来看,最大回撤幅度基本持平,但2020年上市5日涨跌幅中位数较2019年有所下滑,这也表明短期资金炒作情绪在首日后逐步回归理性。

02

一周行情回顾

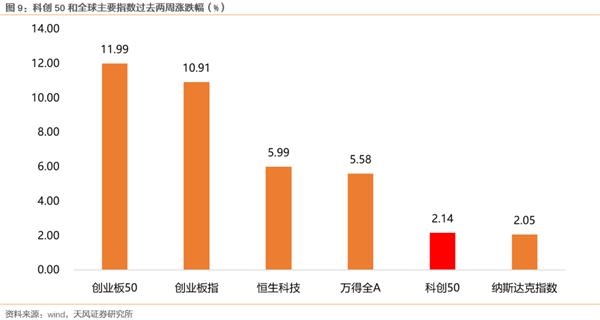

科创50指数结束调整,指数重新上行。2020年12月28日至2021年1月8日,科创50在2-3周的调整之后,上涨2.14%。而从个股表现来看,机械设备、电气设备、有色金属行业表现较好,而国防军工、医药生物、公用事业、电子表现较差。

03

资金情况

3.1、交易热度:偏高

板块交易情绪偏热,两融余额进一步扩张。2020年12月28日至2021年1月8日科创板日均成交额为349.36亿元,较前10个交易日环比提高60.59亿元。但由于沪深A股交易情绪也大幅提高,科创板在全部A股成交额中占比略微降低,至3.33%(前10个交易日为3.62%)。而从成交额历史分位来看,科创板成交额历史分位提高至87.00%的位置(前10个交易日为76.4%)。2020年12月28日至2021年1月7日,两融余额继续上升至465.28亿元,占A股两融余额比重提高至2.78%。

3.2、限售解禁:本周限售解禁压力较小,下周压力将进一步减小

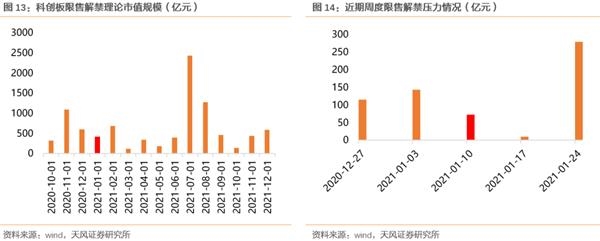

限售解禁方面,本周限售解禁压力较小,下周压力将进一步减小,而下个月压力将提高。本周限售解禁规模理论市值为71.68亿元,资金流出压力较前几周显著降低,而下周限售解禁规模理论市值将大幅下降至9.72亿元。但后两周及二月限售解禁压力将明显提高。

3.3、新股发行:新股发行节奏稍缓,未来有望加速

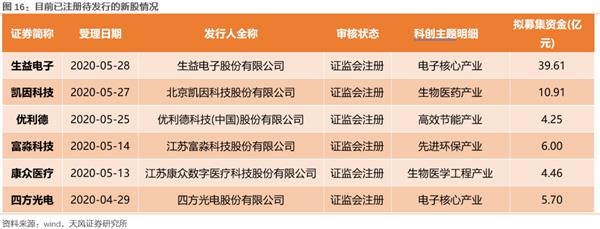

近期新股发行节奏稍缓,未来有望加速。2020年12月28日至2021年1月8日共有5只新股首发上市,募集资金总额为59.42亿元,新股发行数量及募集资金规模均下降。从目前的审核节奏来看,有6只证监会已经注册的个股待发行,拟募集资金合计70.93亿元。

04

估值情况:中等

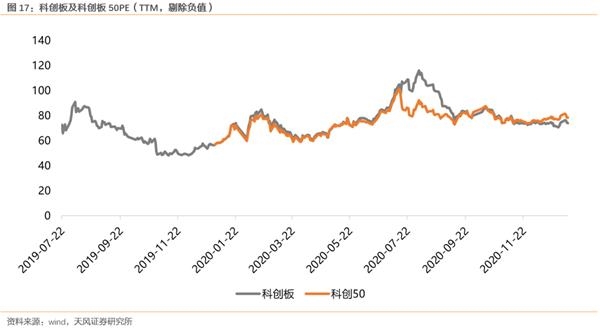

科创板整体估值维持在中等水平。2020年12月28日至2021年1月8日科创板估值维持在中等水平,科创50PE(TTM,剔除负值)较前10个交易日略微提高至78.61X,处在64.5%的历史分位;科创板PE(TTM,剔除负值)前10个交易日略微提高至73.98X,处在48.6%的历史分位。

风险提示:海外不确定性事件冲击、突发黑天鹅事件冲击导致风险偏好下降

- 中心宣布最大的群体之一,在NTPC销售高达10 PCT股权,以提高13,850cr

- Dragonfly 合伙人:用简单的视觉语言演示稳定币工作原理

- 分享市场亮点:Sensex瀑布193点,漂亮11,900; Indiabulls住房,是银行Toplosers

- NBFC-MFIS在股权投资中证明了40%的增长

- 十大十大最有价值公司中的七家在MCAP中加入29,779卢比; Reliance Industries Ltd Gainsmaximum

- 详解 DeFi 借贷系统的技术原理与应用扩展

- 尼帕病毒:科泽科德的学校,大学重新开放推迟至6月12日

- 雷诺将从4月起将Kwid价格提高多达3%

- 国泰君安:社融低于预期并非政策收紧 不要指望降准

- PMI连续12个月保持在荣枯线以上 透露关键信号

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 回看“春节档” 感受“冰雪热”

- 这个塔塔集团中型股票在5天返回25%

- 石药集团(01093.HK)涨3.14%

- Edelweiss Securities的Vikas Khemani在强大的盈利中看到了IT部门的机会

- Sensex,Nifty Stall前方RBI货币政策的发作;塔塔电机4%,ICICI银行,Axis Bank Lose1%

- 重磅!四川信托实控人被刑事拘留!股价暴跌超90% 10万股民踩雷

- 大周未来!GDP数据,700家公司的Q4结果;以下是在股票市场观看的关键项

- 德国汉莎航空公司竞标托马斯·库克的《神鹰》

- 没有提议改变多品牌零售业中的现有外国直接投资政策:DIPP安全

- 成立新品孵化中心 盒马今年内要孵化100个新品牌