永煤事件之后对于机构的调查初步有了结果。

1月8日晚间,中国银行间市场交易商协会发布自律处分信息,海通证券、海通资管、海通期货以及东海基金同吃罚单。

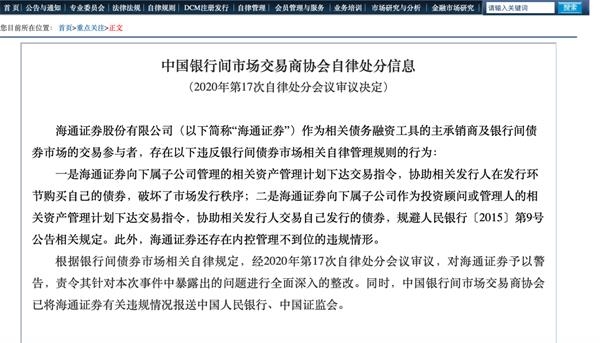

根据交易商协会公布的信息,海通证券等主要作为相关债务融资工具的主承销商及银行间债券市场的交易参与者,存在以下违反银行间债券市场相关自律管理规则的行为:一是协助相关发行人在发行环节购买自己的债券,破坏了市场发行秩序;二是协助相关发行人交易自己发行的债券,规避人民银行〔2015〕第9号公告相关规定。

业内人士指出,相关违约行为或许指向之前监管严查的“结构化发行”等行为。

当下,债市监管风暴仍然持续之中,此前已有多家中介机构遭受监管处罚。有市场人士分析,债券市场当下暴露出来的问题已经引起各方高度关注,监管风暴短期不会有停歇的迹象,未来随着相关风险逐步排除,监管制度不断加强,信用债市场信心有望进一步重塑。

多家机构同吃罚单

1月8日晚间,中国银行间市场交易商协会发布自律处分信息,海通证券、海通资管、海通期货以及东海基金同吃罚单。

交易商协会指出,海通证券作为相关债务融资工具的主承销商及银行间债券市场的交易参与者,存在以下违反银行间债券市场相关自律管理规则的行为:

一是海通证券向下属子公司管理的相关资产管理计划下达交易指令,协助相关发行人在发行环节购买自己的债券,破坏了市场发行秩序;

二是海通证券向下属子公司作为投资顾问或管理人的相关资产管理计划下达交易指令,协助相关发行人交易自己发行的债券,规避人民银行〔2015〕第9号公告相关规定。此外,海通证券还存在内控管理不到位的违规情形。

根据银行间债券市场相关自律规定,经2020年第17次自律处分会议审议,对海通证券予以警告,责令其针对本次事件中暴露出的问题进行全面深入的整改。同时,中国银行间市场交易商协会已将海通证券有关违规情况报送中国人民银行、中国证监会。

海通证券旗下海通资管和东海基金同时吃到罚单。

另外,东海基金作为某资产管理计划的管理人,存在以下违反银行间债券市场相关自律管理规则的行为:

一是协助相关发行人在发行环节购买自己的债券,破坏市场秩序;

二是协助相关发行人交易自己发行的债券,规避人民银行〔2015〕第9号公告相关规定。

当日晚间,海通证券发布公告称,根据交易商协会对公司及相关子公司开展的自律调查,公司及相关子公司存在违反银行间市场相关自律管理规则的行为,交易商协会对公司及相关子公司予以警告,并责令公司及相关子公司针对本次事件中暴露出的问题进行全面深入的整改。公司将针对本次自律处分进行全面深入的整改,优化内部流程,促进相关业务持续稳健发展。

祸起“结构化发行”?

交易商协会指出,海通证券等违规是因为存在协助相关发行人在发行环节购买自己的债券等行为。市场人士向券商中国记者分析,这似乎指向之前监管严格关注的“结构化发行”。

结构化发行由来已久。2017年以来,随着我国债券市场打破刚性兑付,违约逐步常态化,投资机构风险偏好下降,部分债券评级较低、社会认可度较差、销售难度较大的发行人为了保证债券成功发行或获得一个更好的发行价格,转而寻求“结构化发行”。

所谓“结构化发行”,即发行人通过第三方机构成立资管计划、信托计划、私募基金等方式定向认购自己发行的债券,以确保债券的成功发行和控制发行成本。

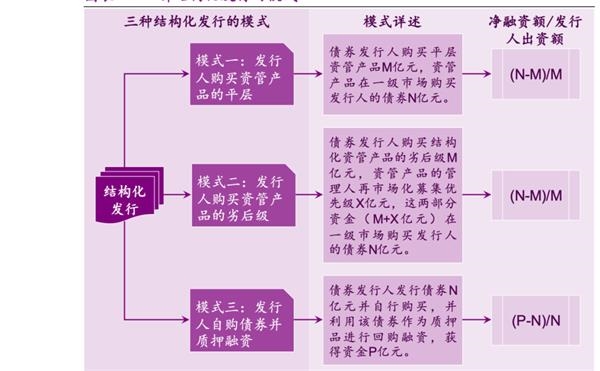

此前,一般而言,市场认为结构化发行主要存在三种模式。模式一是发行人购买资管产品的平层;模式二是发行人购买资管产品的劣后级;模式三:发行人自购债券并质押融资。

光大证券此前曾对这集中模式进行了总结。比如:

模式一:债券发行人购买资管产品M亿元,资管产品在一级市场购买发行人的债券N亿元。即债券发行人获得N-M亿元的净融资,同时资管产品管理人新增管理规模M亿元并获得相应的管理费和业绩提成收入。

模式二:采用了优先/劣后的模式,融资杠杆变得更高。例如,在模式一的实践中,发行人每出资1亿元,可能获得0.8亿元的净融资额;在模式二中,同样是出资1亿元,其可能获得1.2亿元的净融资额。

模式三:融资效果更加显著。该模式分为债券发行和回购融资两个环节,其本质是使用债券回购融资代替债券发行融资。首先,债券发行人发行债券N亿元并自行购买。下一步,发行人利用该债券作为质押品进行回购融资。假设该只债券的实际质押率为0.5,则在极限情况下,发行人每发行1亿元债券,可获得资金2亿元。事实上,如果采用协议式回购,则实际质押率甚至可能远高于0.5。

中航基金首席经济学家邓海清此前曾发文指出,债券结构化发行之所以盛行,在于其照顾了各方的诉求。

对于发行方来说,虽然实际融资额度有所减少,但保证了发行成功,也许还能降低发行利率,同时在市场上产生了正面的宣传作用,提升了银行和其他投资者对本企业的信心,有利于接下来融资计划的开展。

对于资管产品管理人来说,做大了管理规模,可以提高市场排名并获得管理费收入。

对于承销商来说,这类债券本来可能存在发行失败风险,但通过结构化发行保证了债券发行成功,将“发不出去的债券”发出去了,增加了名义发行规模和承销费收入,可以提升承销业务规模的市场排名。当然,如果最后债券违约了,承销商可能也会受到一定的惩罚。

不过,结构化发行也面临着更高的风险。比如,发行人往往由于资质较差、无法通过市场化方式完成全部债券的销售,被迫采用结构化方式发行。如果市场不接受这类资质较差债券作为回购业务的质押券,资管产品就会出现流动性危机,融资无法滚续,导致回购交易违约。

2019年5月,包商银行由于出现严重信用风险,被监管部门接管,打破同业刚兑信仰,一度引发债券市场的流动性危机,中小银行和非银机构及产品受到冲击,而持有“结构化发行”债券的机构投资者所受冲击最大,出现较多债券回购违约。在监管部门的及时介入和干预下,该场流动性危机很快缓解,债券市场逐步回归正常,但“结构化发行”的弊端和隐患也在这场流动性危机中得以暴露。

此后“结构化发行”就被监管高度关注。

2019年12月13日,上海证券交易所和深圳证券交易所同期发布《关于规范公司债券发行有关事项的通知》,指出发行人不得在发行环节直接或者间接认购自己发行的债券等,剑指“结构化发行”。

但是“结构化发行”并未销声匿迹,永煤违约之后,交易商协会在对海通证券等宣布开展自律调查的同时,又发布《关于进一步加强债务融资工具发行业务规范有关事项的通知》,要求发行人不得直接认购等,再次明确禁止债券结构化发行。

此次海通证券等遭受处罚,“结构化发行”或许前途更加微渺。

债市监管风暴不停

永煤违约发生之后,信用市场风声鹤唳,各种问题的暴露也让市场各方担心不已。不过,值得关注的是,政策层和监管层很快就频频发声拯救市场信心,而监管风暴也就此掀起。

2020年11月8日,交易商协会称,发现海通证券及其相关子公司涉嫌帮助永煤违规发债及市场操纵,对其启动自律调查。19日又宣布对兴业银行、光大银行等多家机构启动自律调查。

与此同时,多家信用评级机构等也被纳入监管视野。为进一步规范信用评级行业发展,2020年12月11日,央行组织召开信用评级行业发展座谈会,会议由人民银行党委委员、副行长潘功胜主持。发展改革委、银保监会、证监会相关部门和交易商协会负责同志,以及市场评级机构、发行人、投资人代表参加会议。

“永煤违约等事件事实上严重挫伤了信用市场的信心,必须加大治理力度才能将市场推回正轨。”一位债券分析人士对记者表示,债券市场当下暴露出来的问题已经引起各方高度关注,监管风暴短期不会有停歇的迹象。

他同时表示,未来随着相关风险逐步排除,监管制度不断加强,信用债市场信心有望进一步重塑。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24