2020年12月31日下午,人民银行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称通知),将根据银行业金融机构的资产规模、机构类型等因素,分档设定房地产贷款集中度管理要求。通知自2021年1月1日起实施。

国家金融与发展实验室副主任曾刚指出,过去几年,房地产贷款尤其是个人按揭贷款的增速显著高于平均贷款增速,该制度实施后,按揭贷款增速可能向平均贷款增速回归,甚至低于后者,这意味着新增贷款资金或将更多地流入制造业和小微企业等实体经济领域。

至于对房地产市场的影响,贝壳研究院分析,房企“三道红线”是在资金需求端的管理,此次“涉房贷”集中管理制度则是在资金供给端的收紧。目前设定的管理比例要求基本符合2020年的情况,这意味着2021年市场投放的贷款额度不会有明显变化,短期内不会对房地产市场造成大的影响。

支持制造业等领域发展楼市资金供给端收紧

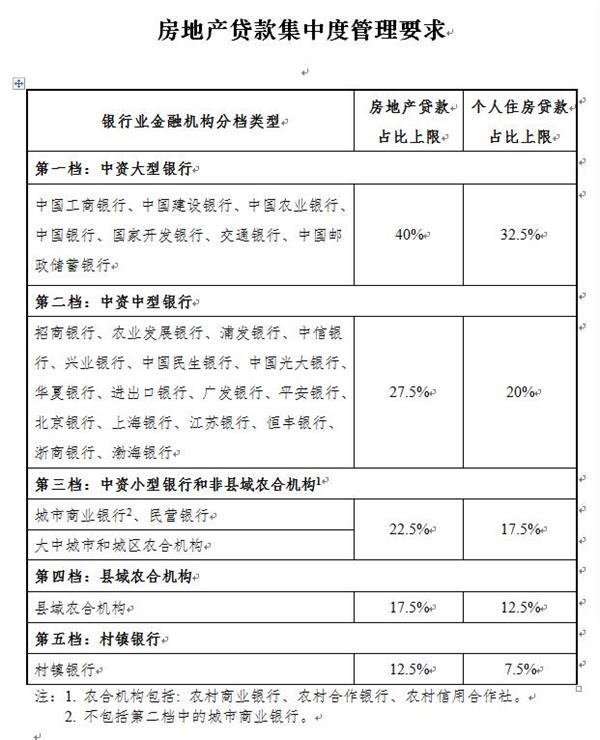

房地产贷款集中度管理制度是指,在中国境内设立的中资法人银行业金融机构,其房地产贷款余额占比及个人住房贷款余额占比应满足人民银行、银保监会确定的管理要求,即不得高于人民银行、银保监会确定的相应上限。人民银行、银保监会根据银行业金融机构的资产规模、机构类型等因素,分档设定了房地产贷款集中度管理要求。

对于为何要建立房地产贷款集中度管理制度,人民银行、银保监会在答记者问中指出,人民银行、银保监会借鉴国际经验并结合中国国情,研究制定了房地产贷款集中度管理制度,以提高金融体系韧性和稳健性,促进房地产市场平稳健康发展。同时,推动金融供给侧结构性改革,强化银行业金融机构内在约束,优化信贷结构,支持制造业、科技等经济社会发展重点领域和小微、三农等薄弱环节融资,推动金融、房地产同实体经济均衡发展。

“目前,中国房地产长效机制建设取得明显成效,房地产贷款余额(含个人住房贷款)占各项贷款余额的比重在29%左右,但部分银行机构占比过高,远超出平均水平。”民生银行首席研究员温彬对中新经纬客户端表示,为了进一步增强金融服务实体经济能力,特别是加大对制造业、科技创新、绿色金融、小微企业等关键领域和薄弱环节的支持力度,建立房地产贷款集中度管理制度,不仅及时也非常必要,有利于优化信贷结构,促进房地产市场持续健康发展,保持金融体系安全平稳运行。

贝壳研究院分析认为,从资金端对房地产信贷进行额度限制,主要目的是为了降低和防范房地产金融风险,推动房地产与金融与实体经济平衡发展。过去一段时间,金融信贷中涉及房地产的比例较高,不仅增加了企业和居民的杠杆水平,也挤占社会信贷资源,不利于构建国内大循环。

房地产贷款增速或将向平均贷款增速回归

房地产贷款集中度管理要求。来源:《关于建立银行业金融机构房地产贷款集中度管理制度的通知》

具体看,该通知将银行业金融机构分为五档,第一档为中资大型银行,包括工农中建交邮储和国家开发银行,房地产贷款占比上限为40%,个人住房贷款占比上限为32.5%;第二档为中资中型银行,包括农业发展银行、进出口银行2家政策性银行,12家全国性股份制银行以及北京银行、上海银行和江苏银行3家城商行,房地产贷款占比上限为27.5%,个人住房贷款占比上限为20%。

银行业金融机构的第三档为中资小型银行和非县域农合机构,包括城市商业银行(不包括第二档中的城市商业银行)、民营银行及大中城市和城区农合机构,房地产贷款占比上限为22.5%,个人住房贷款占比上限为17.5%;第四档为县域农合机构,房地产贷款占比上限为17.5%,个人住房贷款占比上限为12.5%;第五档为村镇银行,房地产贷款占比上限为12.5%,个人住房贷款占比上限为7.5%。

据企业预警通不完全统计,截至2020年上半年,国有六大行中,建设银行和邮储银行的个人住房贷款占比分别为34.27%和33.64%,略高过第一档中32.5%上限。此外,兴业银行的个人住房贷款占比为25.67%,也高于第二档的20%上限。

“从上市银行来看,大型银行都基本达标,有两家银行在个贷上稍微超标,但幅度不高,调整压力不大,只要把贷款规模做大,房地产贷款额度不用减,占比就能下来。”国家金融与发展实验室副主任曾刚对中新经纬客户端指出。

他进一步表示,对于二档、三档、四档中的一些股份制银行、城商行和农商行,可能面临着超标或者离标准比较接近的情况,此类银行要注意房地产领域的贷款增量。

中国银行研究院郑忱阳表示,绝大多数商业银行的两个指标都没有超过上限,部分股份制银行可能面临个人住房贷款占总贷款余额比例超标的情况,超标约4-5个百分点,但压力不大。超标银行可能有两种策略,分子方面可以加大房地产信贷流转、自然到期不续做以降低房地产贷款余额,分母方面可以加大信贷投放力度增加总贷款余额。

曾刚认为,过去几年,房地产贷款尤其是个人按揭贷款的增速显著高于平均贷款增速,该制度实施后,按揭贷款增速可能向平均贷款增速回归,甚至低于后者,这意味着新增贷款资金或将更多地流入制造业和小微企业等实体经济领域。

对于部分距离上限还有一定空间的银行,曾刚表示,尽管还有空间,但其房地产贷款尤其是个人按揭贷款增速也不会大幅高于平均贷款增速。

不过,郑忱阳认为,房地产贷款余额的范围有待明确,既要支持合理的房地产贷款又要避免监管地带的灰色空间。“ SPV非标项目、房企债券或ABS以及非保本理财投向房地产领域的贷款等是否纳入监管范围需要审慎考虑。”他分析称,如果不纳入以上贷款指标,金融机构和房地产企业可以通过增加房地产SPV非标项目、房企债券或ABS、非保本理财等绕过监管红线,但如果包含上述指标,商业银行的信贷业务监管压力会进一步加大。

短期不会对楼市有大影响政策鼓励开发持有

易居研究院智库中心研究总监严跃进指出,金融审慎管理制度在近几年屡次被提及,而房地产市场经常出现资金违规运用的情况,在一定程度上影响金融系统的稳定,此次新规有助于规范房地产市场。

贝壳研究院分析,房企“三道红线”是在资金需求端的管理,此次“涉房贷”集中管理制度则是在资金供给端的收紧。目前设定的管理比例要求基本符合2020年的情况,意味着2021年市场投放的贷款额度不会有明显变化。

该研究院还称,新规短期内不会对房地产市场造成大的影响。第一,设置的额度比例与2020年的情况基本符合。截至2020年三季度末,商业性房地产贷款余额在金融机构各项贷款余额中的占比为28.8%,个人住房贷款余额在金融机构各项贷款余额中的占比为19.8%,平均水平低于管理目标限制。从实际经验看,大中型银行是中国房地产贷款的主力。目前设定的管理比例要求基本符合2020年的情况,意味着2021年市场投放的贷款总量不会有明显变化,但可能在大中小银行之间的结构会发生一定改变;第二,新规对银行的实际情况设定了过渡期,超出管理要求越高的,过渡期时间越长,让银行和贷款主体有足够的时间平稳调整,避免过大变动。

上述通知称,2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

另外,人民银行、银保监会表示,为支持大力发展住房租赁市场,住房租赁有关贷款暂不纳入房地产贷款占比计算。目前,人民银行正会同相关部门研究制定住房租赁金融业务有关意见,并建立相应统计制度,届时对于符合定义的住房租赁有关贷款,将不纳入集中度管理统计范围。

“这是重要的方向转变,也就是今后金融信贷政策不鼓励开发销售,而是会鼓励开发持有,引导开发商从高周转、高杠杆模式转向长期经营模式。”贝壳研究院分析道。

- 印度嘲笑俄罗斯将欧佩克价格合理地获得石油

- Sonata Software收购澳大利亚的可扩展数据系统

- 2021年《财富》美国500强榜单出炉:苹果重回“最赚钱公司” 特斯拉排第100

- BSNL与NTT的Softbank合作推出5G IoT服务

- 国君策略:通胀预期抬头 涨价品种配置性价比提升

- 今天的新闻中的股票:Idbi银行,ICICI银行,Rinfra,NHPC,Kotak Mahindra Bank,OnGC,Tata Motors,Heromoto

- 汽油,柴油价格现在直截了节查看德里,孟买,别的燃料价格

- 抱团股大幅波动 公私募加紧“春播”

- 阿里影业于苏州参股成立闪闪鱼科技公司

- 卓越教育集团(03978)末期息预期派付日期改为7月12日或前后

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- Franklin Templeton MF的六个关闭方案会产生8,302卢比的CR真诚荧光

- 分析师角:维护'购买'on Pvr,修订了Rs1,538的TP

- ACE股票拣货机Shankarsharma表示,购买Smallcap股票现在的过度经济忧虑

- 隐形重仓贡献大 新兴产业回报高

- 最后!本月3年后,NSE到Delist Vijay Malya的翠鸟航空公司

- 南京片区:激发改革红利赋能高端产业发展

- 国金策略:资源品涨价行情或已处在顶部区域(附8月金股)

- L&T财务控股综合Q4净额升高29%至406crore

- ICICI证券表示,在Marico上以RS361的目标价格维持“买入”

- NTPC股价在MEGA达到20,000亿亿美元的CAPEX计划后跳跃;你应该买吗?