一份最新调研显示,相较于英国、德国、中国香港、日本、加拿大等其他受访市场的情况来说,中国内地居民的综合财务健康程度处于“良好”水平,综合得分排名最高,且各项得分比较均衡。

这份调查来自富达国际,截至今年9月末,该公司旗下客户总资产达到了6114亿美元。

在居民杠杆率不断走高、老龄化加速的背景下,这份调查究竟是客观呈现还是有意“讨好”中国市场?记者独家专访了富达国际中国区董事长何慧芬。

中国内地居民财务健康情况优于这些地区

何慧芬告诉记者,此次调研覆盖了中国内地的一线、二线城市的逾4700多位月收入5000元以上、年龄在20岁以上的城市居民。对于受访对象与实际情况的拟合度,富达国际经过严密设计。

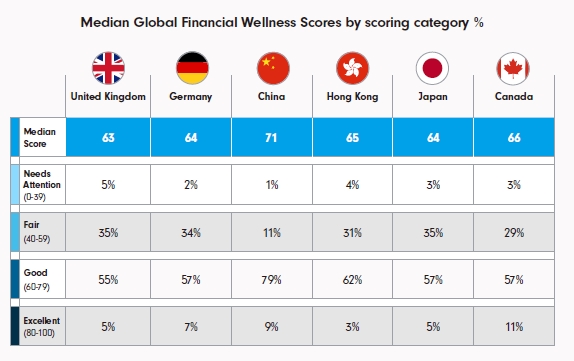

总分为100的财务健康指数是由财务预算、储蓄、债务、财务保障等四项组成,每项最多贡献25分。四项加总就能得到一个位于0-100之间的数值,40分以上,以20分为一档,依次为一般,良好和优秀。低于40分被认为表现较差。

数据显示,中国内地居民的综合财务健康综合得分为71分,其中:财务预算、储蓄、债务、财务保障四项分别得分依次为:17、18、18、18。英国、德国、中国香港、日本、加拿大的综合得分分别为:63、74、65、64、66。

中国内地居民表现突出的领域是财务保障,且尤其注重储备应急资金、提前进行规划、以及财务保险保障。即便是低收入人群,也有超过一半(57%)的受访者备有可用半年的应急资金,而中等收入和高收入群体的这一比例更是高达67%和77%。

“我们发现,储蓄得分随着受访者年龄区间的升高而升高。”何慧芬说,未雨绸缪的传统观念在当今社会仍不过时,没有储蓄和投资的财务健康无从谈起。

与此同时,中国内地居民惯于进行长期财务规划,55%的受访者的规划年限都在三年以上,而且似乎来自上海和广州的的受访者相较其他地区更喜欢长期规划。此外,中国内地也持有保险的人口比例高达96%。

另外,何慧芬介绍,通过今年9月公司连续第三年在中国内地发布的养老前景调查报告来看,总体而言已有51%的受访者开始为养老储蓄,这个数字在过去三年里逐年递增。

24%受访者过度自信或悲观

尽管总体水平良好,但是中国内地受访对象中,现实和预期错配的情况仍较严重,这会导致居民长期的财务规划不足。

何慧芬解释,在中国香港地区有77%的受访者将财务健康作为幸福快乐的基础。在中国内地,只有38%受访者认为有钱是幸福的充分必要条件。68%的50岁以上受访者明确表示,钱并不能买来幸福。由此可见,不同地区的居民对于同一问题有着不同见解。

中国内地有75%的受访者认为自己的财务状况在掌握之中,事实上也的确有88%的受访者整体分数位于“良好”和“优秀”区间。然而调查显示,有24%的受访者存在过度自信或因对实际情形意识不足而过度悲观,其中:13%受访者对于自身财务健康程度乐观程度低于实际情况;另有11%的受访者则表现得过度自信。

这样的错配在不同分项中表现会更加明显。数据显示,财务预算、储蓄、债务、财务保障四项客观和主观评估错配的比例分别达到:46%、37%、39%和44%。

何慧芬认为,面对这样的现状需要投入更多精力在投资者教育方面,提高居民财务规划的意识。

88%的年轻人有债务,5%受访者入不敷出

根据调查,中国内地居民在日常开支的预算管理方面得分与储蓄和财务保障相比稍有不足,甚至还有5%的受访者入不敷出,每月花销高于收入。债务方面的分数,中国内地相较其他受访地区略低。中国内地的年轻人负债率比其他年龄群体略高,88%的年轻人背有负债,46%的年轻受访者表示有住房贷款,40%表示有消费贷款。甚至约有三分之一的人表示经常不能准时归还贷款。

然而,中国内地居民对于自身债务并不悲观,而且越有钱的人对于杠杆的使用感觉越好。28%的受访者认为他们在债务管理方面无需寻求帮助。整体而言,只有13%的受访者会因为钱的事情和家人发生争吵。

何慧芬表示,理解财务健康是管理财务健康的第一步,无论是客观财务状况,还是主观财务感受,都需审慎检视。基于我们今年向中国内地市场推出的退休储蓄黄金法则,我们建议居民每年拿出税前年收入的19%用于养老储蓄,目前肯定有很多人没法达标。另外养老前景调查报告中,49%表示目前没有进行养老储蓄的年轻人中,认为养老储蓄的主要障碍为收入太少、开支太高、不懂养老/长期理财的投资方法、不确定养老所需储蓄金额、不希望降低当前生活品质等。

“从各种维度去看,提高居民财务健康程度都还有很长一段路要走。较之100分的满分,71分的综合得分还有很大提升空间。”何慧芬说,这个框架即使在美国市场也具有创新性,财务健康应是个多面整体有机的概念。透过这四个维度,能够比较细致的看待财富健康现状。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24