券商调研轨迹历来受到资本市场关注,券商密集调研的板块个股多数情况下会带来不错收益。数据显示,今年前三季度,券商累计调研上市公司近2万次,涉及个股超过1100只。中信证券、中信建投、广发证券等调研较为活跃。

从券商调研“含金量”看,截至9月30日收盘,今年前三季度被调研个股中近72%股价上涨,平均涨幅高达49.52%,部分个股涨幅更是超过380%。从行业来看,医药、消费、电子是券商扎堆调研的重点板块。对于板块后市配置价值,机构普遍持乐观态度。

医药、消费、电子成调研重点

作为专业机构,券商对上市公司的调研一直备受市场关注,其扎堆调研的板块个股,表现和收益往往更为可观。

尽管受到疫情影响,但券商调研积极性仍然高涨,数据显示,今年前三季度,逾百家国内外券商累计调研A股上市公司近20000次,涉及个股1165只,调研次数与个股数较上年同期分别增长39.43%和7.27%。

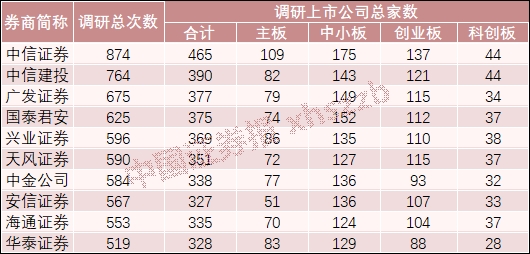

从单家券商调研频率看,前三季度最为活跃的是中信证券,共调研465家上市公司,调研总次数达874次;位居第二的中信建投前三季度共调研390家上市公司合计764次;调研次数较多的券商还包括广发证券、国泰君安、兴业证券、天风证券、中金公司、安信证券等。

2020年前三季度券商调研次数排名前十

从板块来看,今年前三季度券商调研最青睐的还是中小板及创业板公司。数据显示,前三季度券商调研中小板及创业板公司次数分别合计5108次和4166次;对于主板和科创板,券商前三季度累计调研公司次数分别超过2600次和1300次。

哪些公司更受券商看好?梳理发现,今年前三季度迈瑞医疗、京东方A、德赛西威接待券商调研家数最多,分别达161家、130家、128家。从主营业务看,迈瑞医疗致力于临床医疗设备的研发和制造,京东方A是一家为信息交互和人类健康提供智慧端口产品和专业服务的物联网公司,德赛西威则是国际领先的汽车电子企业之一。

2020年前三季度券商调研统计

除上述三只个股外,今年前三季度接待券商调研次数较多的上市公司还包括广联达、中科创达、海康威视、珠江啤酒、一心堂、洽洽食品、科大讯飞等。从行业看,前三季度医药、消费和电子板块是券商扎堆调研的重点,此外软件、汽车、半导体等也受到券商高度关注。

从券商调研“含金量”看,截至9月30日收盘,被调研的1165只个股中,有838只个股股价前三季度实现上涨,占比71.93%,平均涨幅达49.52%;剔除2020年新上市新股,前三季度共有85只个股涨幅在100%以上,265只个股涨幅在50%以上,上涨最快的锦浪科技前三季度累计涨幅更是超过380%。

2020年前三季度被调研上市公司涨幅排名前十

(剔除年内新上市新股)

看好板块后市配置价值

梳理发现,在今年前三季度调研中,围绕疫情展开的各类话题是券商最关切的领域;进入下半年后,复工复产大背景下,公司产品业务发展情形以及未来经营计划是券商问及较多的话题;近期随着海外疫情反复,关于疫情对公司产品业务影响等话题关注度再次升温。

以迈瑞医疗为例,有券商近期调研中问及欧洲疫情近期出现反复的迹象,公司当前抗疫设备的订单情况。对此公司表示,包括监护仪、呼吸机、输注泵、便携超声在内的抗疫设备目前需求量仍然较大,其中呼吸机仍然处于供不应求的状态。鉴于公司的品牌影响力在疫情中得到了极大提升,以及上半年在海外市场完成了近400家高端客户群突破,公司未来在各国的医疗补短板建设中有望获得更多的机会。

近期市场持续围绕医药、消费、电子等热门题材轮动,而这几类板块也正是券商前三季度调研的重点关注领域。对于板块后续配置价值,机构普遍持乐观态度。

中原证券指出,医药板块的估值近期有所回调,但仍然高于近十年平均水平。带量采购成为常态,仿制药的利润空间面临进一步挤压,2015年后我国的创新药步入了黄金发展期,未来估值的增长将体现出行业新格局下的高成长性,估值中枢有望上移,考虑到近期医药大盘的调整,短期内下调行业至“同步大市”的投资评级,长期看医药板块仍将“强于大市”。

消费行业是国庆假期期间备受关注的领域。国信证券表示,消费稳步复苏,线下消费已经在明显改善。8月份随着我国疫情防控取得重大战略成果,居民生活和市场活力加快恢复,社会消费品零售总额增速年内首次转正,预计9、10月份终端消费,特别是文旅行业将加速复苏回暖。

数据显示,在上述三个行业中,电子板块年初至今的涨幅最小,为27.8%。华金证券认为,电子行业由于前期高估值以及外部环境不确定性始终威胁着产业发展,行业整体走势弱于大市。终端产品方面,PC需求景气度持续。智能手机方面,苹果备货周期已经打开。显示面板方面,面板价格涨势强劲,行业加速整合,头部厂商优势明显,Mini LED相关供应链逐步进入量产。子板块推荐PC产业链、苹果手机以及可穿戴产品供应链、中长期向好的LED板块。

- PSU银行股票PNB,Union Bank,Canara Bank,OBC在Modi的Mega Mergers后暴跌;什么分析师

- 印度的10年债券收益率与8%调情,超过3年的最高点

- 南印度银行Q2净利润潜水96%至4.32卢比

- 印度股市可在2018年见证全球逆风,SaleAssocham

- 超1.1亿元人民币的旅游优惠!“上海澳门周”将在上海举行

- 科创主题基金业绩亮眼多只产品收益翻倍

- 在Yogi AdityAnath落后于U-Turn,采购记录3 Mn吨;搬到671,448Farmers

- Sensex,漂亮可能继续见证高波动;熊会回来困扰d-streetnow吗?

- Mindtree股价超过5%的Q2结果后; Reliance Securities将股票降级为“减少”

- UAW引用'重大进展'福特罢工与通用汽车罢工持续

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 2020年重庆经济运行稳定好转 全年地区生产总值增长3.9%

- 通过杰弗里斯举行的凡士乡,了解

- Mankind Pharma成为首家推出女性健康疗法Dydrogesterone的印度公司

- bajaj电气眼睛rs 5,000亿卢比的营业额

- CTC市场下降趋势伤害茶壶:ICRA

- CSB银行IPO为410亿卢比,迄今为止第1天迄今为止约20%;你应该是进口吗?

- Elon Musk必须从Michael Dell担任课程,拍摄Tesla私人可能无法解决allproblems

- 山东百强企业4月品牌指数出炉!来看深度解读!

- CEA Krishnamurthy Subramanian说,政府救助存在道德风险

- NBFC-MFIS在股权投资中证明了40%的增长