从暴跌251点到狂拉215点,从几近失守3000点到收复3200点,短期内上证指数大起大落的行情在A股历史上十分罕见。截至18日收盘,上证指数收盘3251.07点,当前估值比2008年10月28日还低,过山车的行情,投资者信心重挫。

值得一提的是,2017年4月上证指数一路下探,同年5月11日,沪指走出3016的阶段低点,与当前的低点3023年(3月15日)最为接近;另外,当前的估值比6124点以来的阶段最低点1665点(2008年10月28日)还低。

这3个时间点同样都是从高位下探至阶段低点,从估值、市场结构、资金流向、机构持仓等方面看有哪些异同之处,各种救市政策下,曙光会来临吗?

特征一

当前估值低于历史低点

传统行业大幅下滑

2022年3月15日,上证指数市盈率仅有12倍,沪深300指数市盈率低于12倍。2008年10月28日,上证指数市盈率13.49倍,沪深300指数同期12.8倍;2017年5月11日上证指数、沪深300的估值均超过12.5倍。

也就是说,当前的估值比2008年10月28日、2017年5月11日都要低。

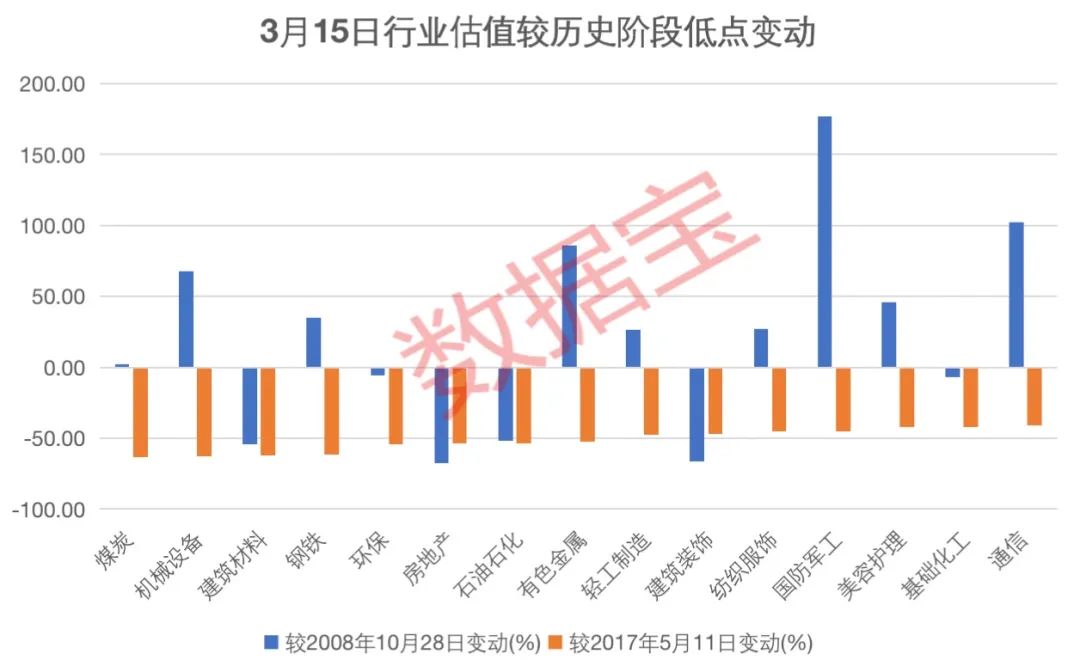

分行业看,12个行业估值低于2008年10月28日水平,25个行业低于2017年5月11日水平,建筑材料、环保、石油石化、建筑装饰等传统行业市盈率大幅下降,当前市盈率均低于20倍。通信、电子等行业当前市盈率较2017年5月11日下降40%以上。农林牧渔、汽车、食品饮料等当前估值较2个阶段低点(指2008年10月28日、2017年5月11日,下同)都要高出不少。

特征二

市场结构不同

低价股占比是2017年5月11日的3倍

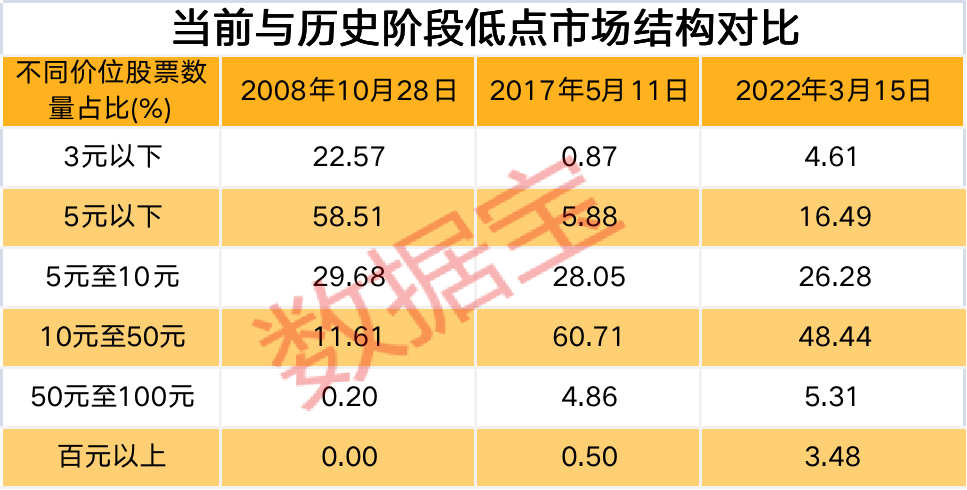

2008年到2022年,市场结构发生显著变化,低价股变得稀缺。根据经验,低价股在市场底部更容易反弹。2008年10月28日A股收盘价中位数4.39亿元,2017年5月11日13.5元,当前不到12元。

数量占比来看,2008年10月28日,5元以下低价股占比近六成,50元以上低价股占比不到1%;后2个时间段的市场结构更为相似,当前5元以下低价股占比接近2017年5月11日的3倍;5元至10元股占比三个时间点基本持平。

特征三

杠杆资金、外资加速入场

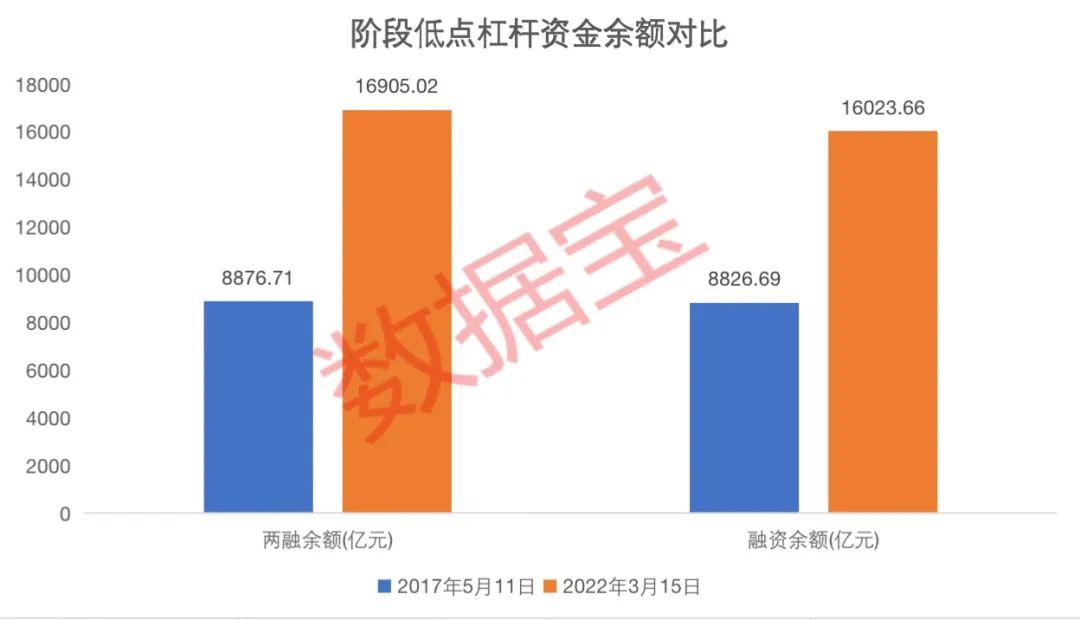

杠杆资金属于风险偏好较高的一类资金,两融余额与市场走势有极强的相关性。目前,杠杆资金加速入场。

2017年5月11日两融余额不到9000亿元,其中融资余额8826.69亿元,与2016年11月末的高点相比,融资余额下降近百亿;2022年3月15日,两融余额接近1.7万亿,其中融资余额超过1.6万亿元,较2021年9月15日融资余额高点17583.79亿元,下降1500亿。从降幅来看,前者较高点下降9.2%,后者下降8.9%,流出速度略有放缓。

值得一提的是,与2017年相比,当前外资也加速流入A股。不过2017年5月11日前5个交易日,北上资金有4日净流入;3月15日前,连续6日大幅净卖出,17日至18日,北上资金连续2日净流入,恐慌性抛售暂时告一段落。

特征四

市场更活跃

高换手股数量占比大幅增加

伴随着各路资金的入市,以及A股逐渐加大对外开放,A股投资者数量进入2亿+时代,整个市场更加活跃。

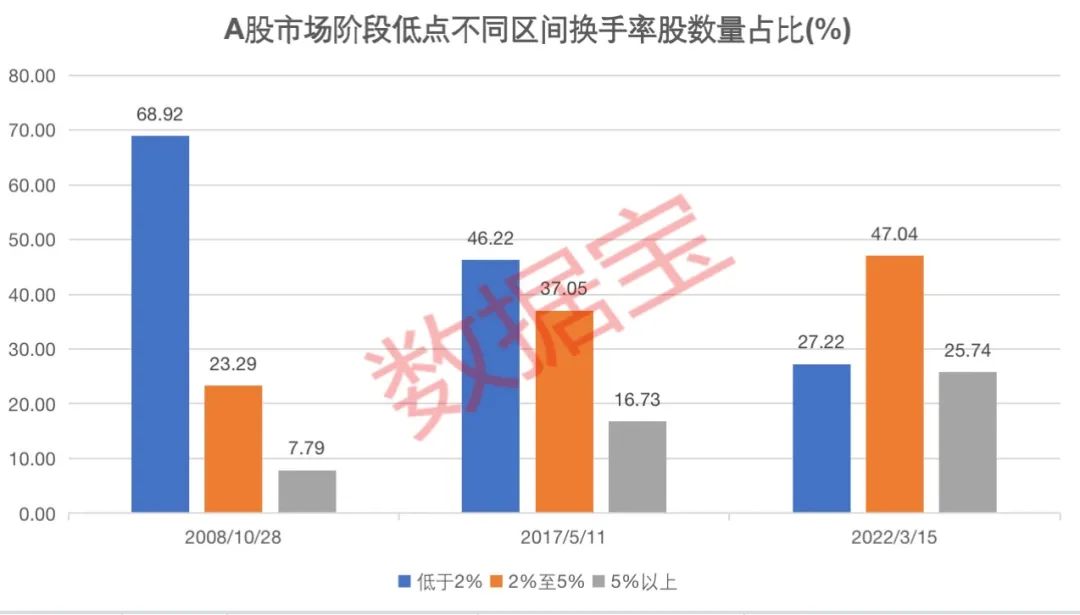

3月15日A股换手率中位数3.02%,此前2个阶段低点换手率中位数分别为1.29%、2.13%。其中,高换手率股(超过5%)股数量占比近26%,2008年10月28日数量占比仅有7.79% ,2017年5月11日低于17%;低换手率股(低于2%)数量占比大幅下降,不到三成,2008年10月28日数量占比近七成,2017年5月11日数量占比45%左右。

特征五

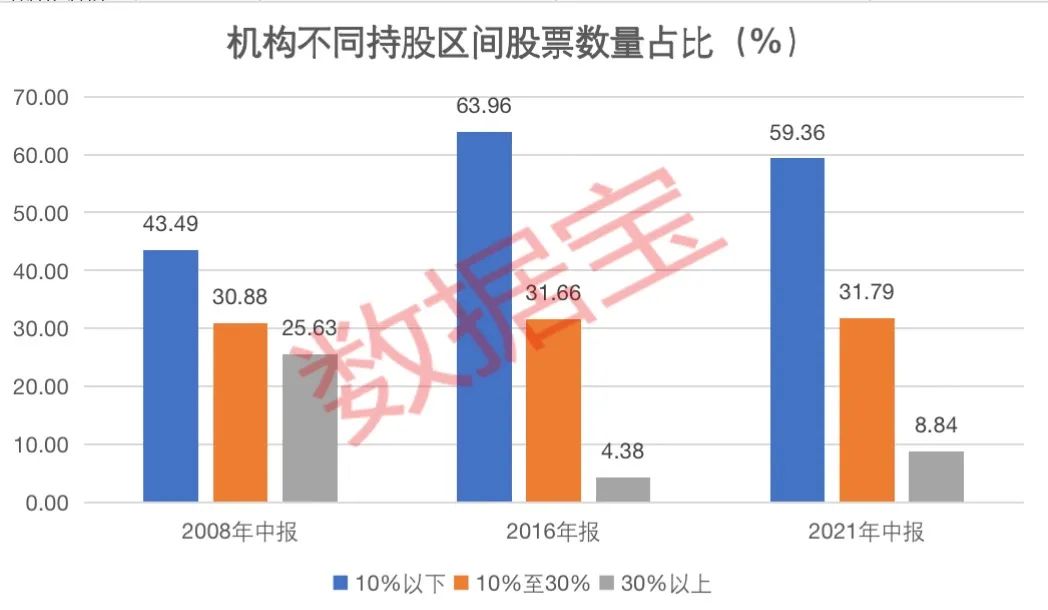

机构控盘度低于2008年中期

超过2016年末

机构被视为“市场风向标”,机构持股比例高代表公司更具吸引力。以3个时间点最近的报告期的机构持股情况来看(一、三季报数据可能不全,取中报、年报数据,分别为2008年中报,2016年报、2021年中报),2008年中机构持股比例(加权平均)最高,接近18%,2021年中机构持股比例9%以上。

与2016年报比,2021年中报机构控盘力度更高,机构持股比例超过10%的股票数量占比超过四成,超过30%股票数量占比接近9%,超过2016年末4.46个百分点。

特征六

牛市旗手发力

主力资金提前净流入券商板块

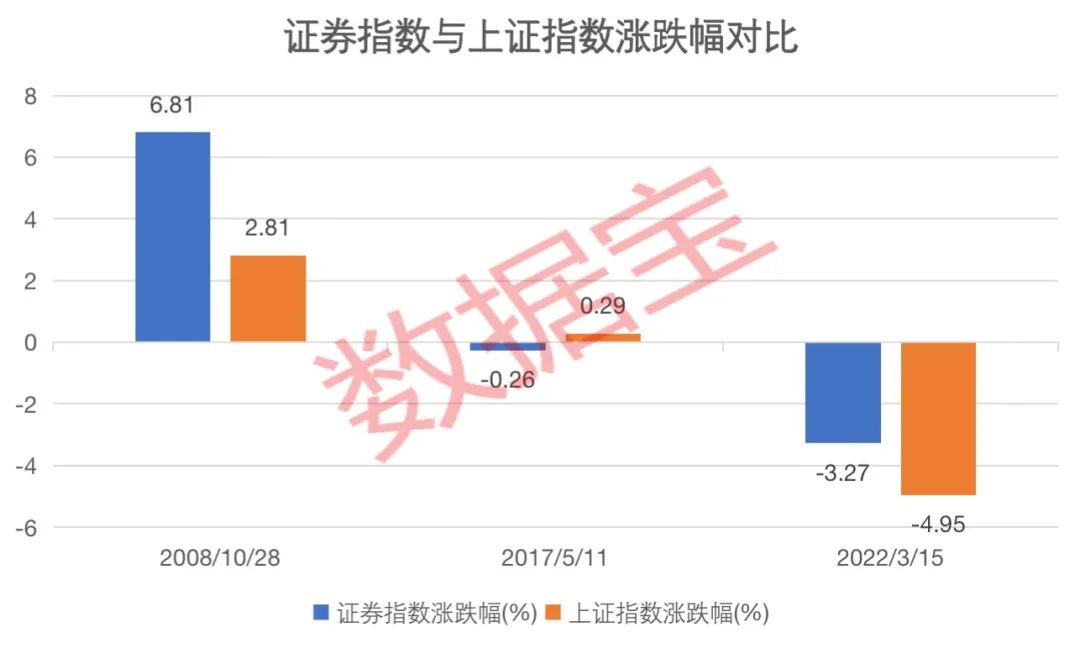

板块轮动加速背景下,券商股大涨在A股历史上较为少见。市场底部或者牛市来临前,证券股往往是反弹先锋。证券板块率先发力,主力资金大幅净流入,在2017年5月11日及2022年3月15日呈现相同特征。

2008年10月28日,证券指数大涨6.81%,跑赢上证指数4个百分点;截至2017年5月11日,主力资金近5日净流入证券板块13.42亿元;2022年3月15日,证券指数小幅跑赢上证指数,次日涨幅超6%,主力资金净流入近40亿元,位居行业首位。

特征七

救市手段更丰富

增持、回购、自购基金等

2007年10月16日,上证指数创造了6124点的神话,至2008年10月28日,上证指数仅用一年时间回调70%以上;2017年4月7日的阶段高点至当年5月11日,回调8%以上;去年9月14日至2022年3月15日,高点至低点回撤近20%。

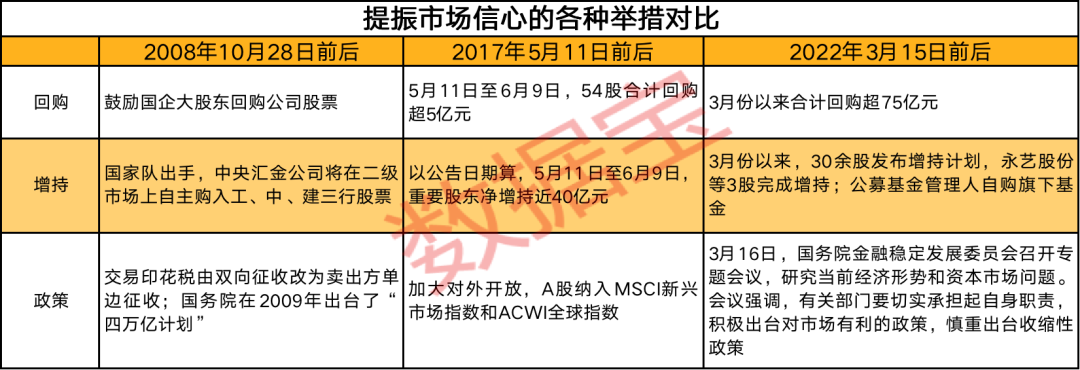

大幅回调的同时,投资者信心备受打击,救市总是伴随着市场大跌出现的。在不同的市场背景下,2008年、2017年、2022年除增持、回购外,救市策略尽显不同。

2008年,9月份管理层推出救市措施,包括“鼓励国企大股东回购公司股票、交易印花税由双向征收改为卖出方单边征收”,以及“四万亿计划”等;2017年5月11日至6月9日,上市公司超5亿元回购,增持近40亿,加大对外开放,A股纳入MSCI等。

2022年3月份,多家央企回购或增持,包括中国化学、洛阳钼业、精测电子等。数据宝统计,3月份以来,上市公司合计回购超75亿元,30余股发布增持计划,永艺股份等3股完成增持;公募基金管理人自购旗下基金。3月16日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题。会议强调,有关部门要切实承担起自身职责,积极出台对市场有利的政策,慎重出台收缩性政策。

特征八

首次发布1至2月经营数据提振市场信心

除以上救市手段外,不少公司于3月份自秀肌肉,首次发布当年1月至2月经营数据,也有公司发布订单情况、合同金额等,以提振市场信心。

数据宝不完全统计(来自公司披露数据),50余家公司发布了前2个月的成绩,化工、食品饮料、电子、医药生物行业扎堆,均超过5股。发布净利润的36股业绩非常亮眼,前2个月净利润同比增幅均超过20%,翻倍股多达21只,永兴材料、天壕环境、中矿资源增幅超过10倍。部分公司仅用2个月就超额完成去年业绩,如中天科技、永兴材料等。药明康德、科德数控、中国中车等手握大巨额订单,产销势头良好。

50余股3月份以来平均涨跌幅优于上证指数,兆易创新、中国核电等7股逆势上涨5%以上,其中永辉超市、华峰测控涨幅超过10%,永辉超市公司1至2月营收204亿元,同比增长;华峰测控1至2月净利润1.05亿元,同比增长241.35%。

止跌企稳还是超跌反弹?

机构:低估值是主线,短期有望反弹

物极必反,股神巴菲特曾说过一句话“在别人恐惧时我贪婪,在别人贪婪时我恐惧”。以上数据我们发现,历史总是在以不同的方式上演,同时也出现了对市场、投资者更加有利的方面,比如外资、杠杆资金对A股的追捧,市场活跃度的大幅提升等。

自3月16日至18日,上证指数反弹6.11%,这属于超跌反弹还是止跌企稳?

海通证券首席经济学家荀玉根认为,沪深300共经历5轮下跌,参考历史,这次调整时空已经显著,市场估值处于2013年以来的中低位。同时,资金负反馈压力不大,杠杆资金比例不高,基金净赎回不明显,北上资金短期流出但中长期仍将流入。

国泰居安证券认为,A股市场重挫,核心源于投资者从定价“通胀”走向定价“滞胀”,地缘政治扰动只是加快了这一过程。短期有望反弹,但市场信心重建需要较长的时间。在短期超卖与风暴模式之后,A股有望进入阶段性的反弹。但是,在需求端政策和信用宽松的路径还未完全明朗之前,我们认为投资者盈利预期下降,贴现率预期上升的格局在短期仍难以扭转,市场信心的重建以及微观交易结构的优化需要时间。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 米高梅9月18日期权开始交易

- 傲农生物7月生猪销售量环比增11.42% 多股连续得到机构关注

- 葡萄牙股市上涨。 PSI 20上涨0.64%

- TCS Q4结果2018:TCS股价目标提出,检查顶部的大核

- 穆克什·安巴尼(Mukesh Ambani)闯入全球富豪榜,阿尼尔(Anil)身家19亿美元,致力于破产

- 基金深挖可选消费行业投资机会

- A股近2900只个股下跌!6亿北向资金逆势回流 重点抢筹这些股(名单)

- 成长股驶入调整期 部分基金经理提前“锁仓”保业绩

- ICICI证券在519-520卢比设立了IPO价格乐队;眼睛卢比4000毫克

- ASX 200因贝拉米的降级而下跌:您应该一直在看的11股股票