国庆节前最后一个交易日,A股半导体板块反弹明显,宏微科技、立昂微、上海贝岭、格科微等个股表现抢眼。

值得注意的是,在近期二级市场股价回落之际,机构却加强了对半导体产业链上公司的调研。Choice数据显示,近一个月来,中颖电子、力合微、顺络电子、安集科技、金宏气体等获得众多机构调研。

机构调研忙

三季度业绩可期

“市场低迷,更要加强调研!基本面良好的情况下,跌下来就是机会。”近期A股半导体板块低迷,有机构投资者表示,下跌就是机会,并加强了对半导体产业的调研。

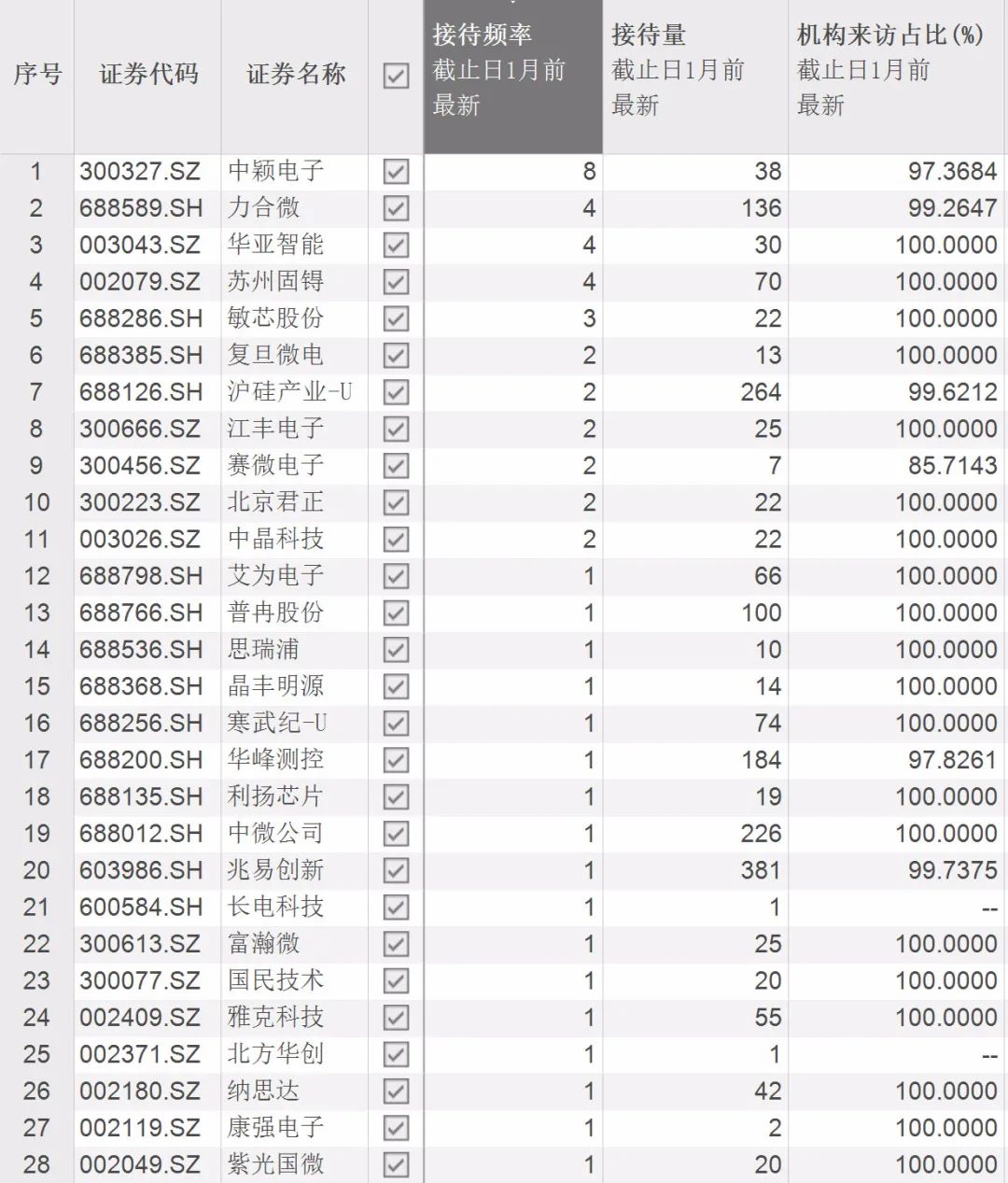

上市公司的投资者关系记录也体现出机构调研的忙碌程度。东财Choice数据显示,近一个月以来,共有28家半导体公司获得调研。其中,中颖电子以获得8次调研的高频率位列榜首,力合微、华亚智能、苏州固锝各获得4次调研。调研记录显示,所有公司中,机构来访占比较高。

部分公司接待调研频率较低,但接待数量却很客观。近一个月来,兆易创新、中微公司、普冉股份虽仅接待一次调研,但接待量分别为381家、226家、100家;沪硅产业接待2次调研,合计接待量为264家。

半导体设备、电子化学品是国产半导体的薄弱环节。近一个月来,电子化学品板块中,有8家上市公司获得调研,其中,安集科技、金宏气体、华特气体分别获得7次、4次、3次调研。

扩展到整个电子产业,元件板块中,顺络电子、艾华集团、泰晶科技、鹏鼎控股、深南电路近一个月获得调研的次数分别为4次、3次、3次、3次、3次。光学光电子板块中,欧菲光、聚飞光电、深纺织关注度较高,分别获得5次、4次、4次调研。消费电子板块中,拓邦股份、新亚电子、达瑞电子、兴瑞科技等获得较高关注度,机构调研活跃。

不仅如此,宏微科技、康强电子、歌尔股份、雅克科技等上市公司三季报“预喜”。需求增长、产销两旺是半导体公司业绩增长的主因。

比如,宏微科技披露,得益于光伏、新能源市场对IGBT需求快速增长,预计今年前三季度实现归属于上市公司股东的净利润3145.42万元至3359.96万元,同比增长94.41%至107.67%。

康强电子预计,前三季度归母净利润为1.1亿元至1.3亿元,同比增长53.58%至81.5%;业绩增长主因行业景气度高,下游客户需求增加,公司部分产品供不应求,产销两旺;蚀刻引线框架产品的市场需求增长显著,使得业绩同比增长较多。

多家原厂再提价

景气度逐季抬升

近两年,国产半导体设备、材料类公司突破良多,成长加速。比如,在半导体设备领域,北方华创、中微公司在前道刻蚀领域已经进入先进行列,万业企业的离子注入机连获订单。在半导体材料领域,彤程新材旗下公司北京科华、晶瑞电材的光刻胶进展可圈可点,安集科技、鼎龙股份在CMP抛光液、CMP研磨垫领域的市场份额不断提升。

今年以来,半导体景气度逐季抬升,相关上市公司业绩水涨船高。近日,记者广泛采访业内人士获得的共识是,半导体产业整体景气度至少持续至2022年年中。

基于产业景气度持续高涨的预期,部分芯片原厂继续“涨价”:

9月27日,意法半导体对客户发出涨价函,将在今年最后一个季度提高所有产品线价格。

赛灵思(Xilinx)通知客户,从11月份起,所有的versal系列价格提高10%,其他产品提价20%。

安森美半导体表示,由于产品供不应求、原材料成本上涨等,将自10月份起,对部分产品进行提价,这是该公司今年第二次提价。

“对国内半导体公司来说,市场渗透率提升、产品品类扩张是更长远的逻辑和看点。”对于A股半导体投资逻辑,华泰证券原电子首席分析师、飞图创投合伙人纪攀峰认为,产业趋势比财报更为重要,技术壁垒、市场份额是非常关键的评判指标。他表示看好半导体设备、材料等领域,“半导体设备材料是国内比较薄弱的环节,也是未来市场提升最具有想象力的领域之一”。

- 购买Shankara建筑产品:Equity99

- 亚洲股票,人民币在Since-U.s的幽灵地面。Tradewar

- 欧元区债券收益率随着荷兰人而崛起,芬兰担心脾气暴露

- 罗希特·谢蒂(Rohit Shetty):这位导演没有失败,连续八部影片的收入达10亿卢比

- 大公牛rakesh jhunjhunwala说经济放缓可能不会持续长期;检查他为什么是areapbeat

- 2021中国汽车市场发展预测峰会召开 汽车总销量明年将达2630万辆

- 价格较高,信贷疲软可能会在2018年降低黄金珠宝需求2-4%:ICRA

- 投资者修复:印第安人的公允价值是多少?

- 哈希派:大盘反弹无力 空头再次袭来

- 购买KSB; 810卢比的目标:ICICI直接

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- HCL Technologies评分:持有; Q3结果提前估计

- LIBOR转换大限将至 中外资行加速备战

- 关于市场的占星地位不舒适,销售上升:萨蒂什·古普塔(Satish Gupta)

- Sensex,漂亮的贸易平坦随着投资者等待公司收入; PNB下降近2%,HFCL UP4%

- 金融股休整拖累大盘 沪指3400点再度失守

- Motilal Oswal在Larsen&Toubro上维持“买入”;目标价格为1,600卢比

- 抵押贷款支持证券:RBI建议放松其最低持股

- 黄金稳定随着全球增长的强劲美元抵消支持

- Narayana Murthy有他的方式,但Vishal Sikka的退出费用为1亿卢比

- Shaktikanta Das是新的RBI州长;市场今天会欢呼吗?这是分析师的