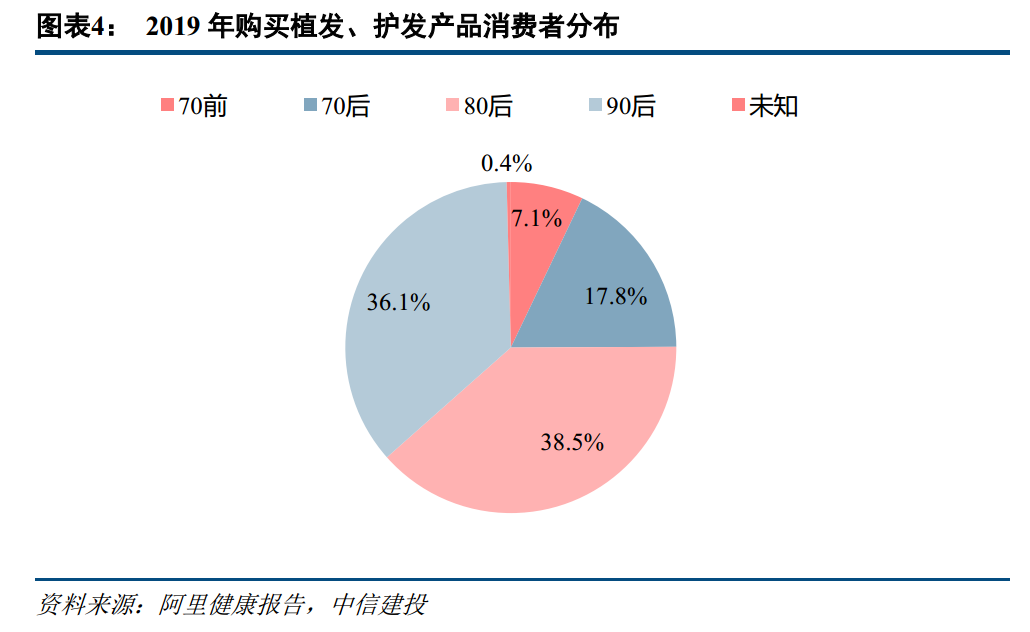

我国脱发人群基数庞大,植发服务渗透率低,毛发医疗服务市场快速扩容。脱发主要分为生理性脱发和病理性脱发两大类,生理性脱发无需特殊干预,病理性脱发通常需要治疗。2020年,我国脱发人口约2.5亿,其中男性约1.63亿,女性约0.88亿,脱发人群呈现明显的年轻化趋势,而植发医疗服务渗透率仅为0.21%。

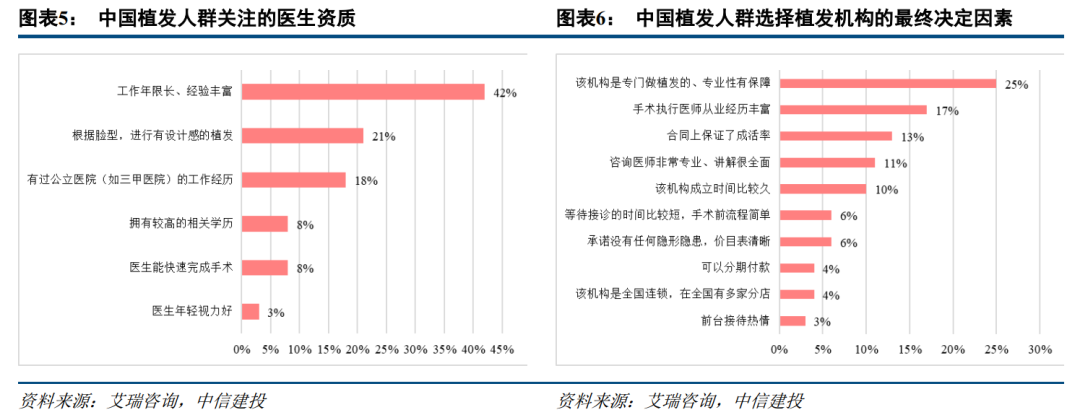

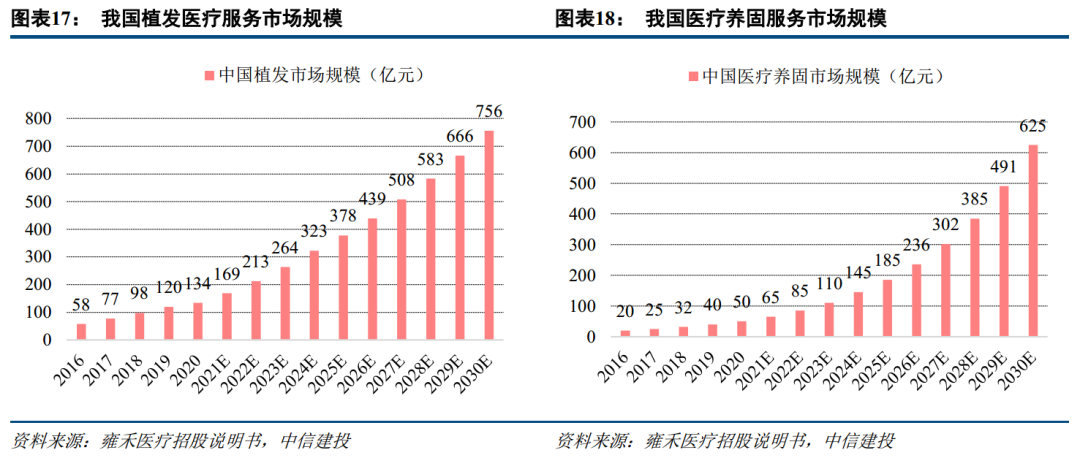

植发是严重脱发患者最安全、有效的治疗方式,植发手术流程规范,技术发展成熟,目前FUE技术凭借无痛感、无疤痕、恢复周期短等优点逐渐成为我国主流植发技术。医疗养固服务具有医疗属性强、复购率高、客户粘性强等特点,潜在用户群体规模庞大。我国毛发医疗服务市场快速增长,根据弗若斯特沙利文数据, 2020年市场规模为184亿元(其中植发医疗服务市场134亿元,医疗养固服务市场50亿元),预计2025年将达到563亿元(其中植发医疗服务市场378亿元,医疗养固服务市场185亿元),2020-2025年复合年增速为25%。

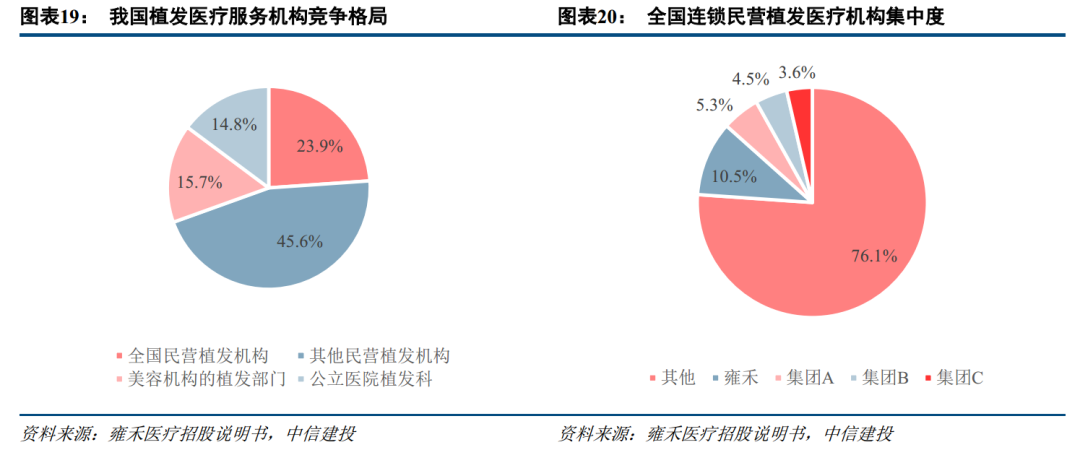

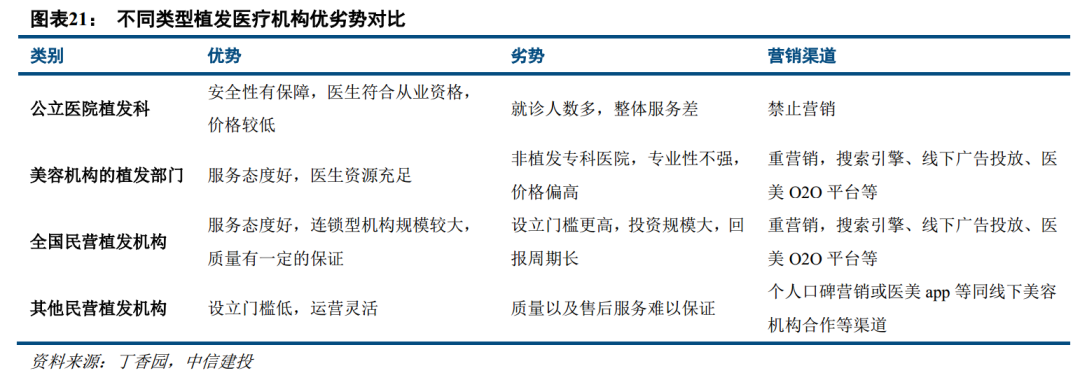

植发医疗服务市场集中度较低,民营连锁优势凸显,市占率有望持续提升。我国提供植发医疗服务的医疗机构非常广泛,主要包括公立医院植发科、美容机构植发部门、全国民营植发机构、其他民营植发机构四大类,市场集中度较低,2020年全国性民营植发机构市占率约24%。民营连锁植发机构因行业经验丰富、服务好、品牌强、质量保证完善等优势,受到越来越多潜在患者的青睐,市占率有望持续提升。

四大维度评价植发机构发展潜力:获客效果、扩张速度、业务拓展、技术突破。营销投入是获客最核心的途径,获客效果短期可通过营销投入、植发数量、单店产出、营收规模等绝对值指标评价,长期可通过获客成本、营销转化率等相对值指标评价;扩张速度决定未来市场份额,门店数量、增速、资金实力可评价扩张的“量”,单店盈利周期、门店经营利润率可评价扩张的“质”;业务拓展可以打开成长天花板,重点关注植发业务范围扩大和养固业务拓展,评价新兴业务客单价、客流量、业务增速等;技术突破可能会对植发行业带来颠覆性革命,重点关注植发机器人、干细胞技术。

四大连锁植发机构:雍禾医疗:覆盖全国核心城市,国内最大连锁植发机构;碧莲盛:网红营销+无痕植发技术立稳脚跟;大麦微针:多项专利立足,微针技术标签化;新生植发:创新研发出TDDP植养护体系,最早在国内引进ARTAS植发机器人。

风险提示:植发行业竞争加剧风险;技术迭代风险;医疗事故风险;新冠疫情反复风险;政策风险。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24