疫情,似乎成为全球制造业的一次“大考”。

作为全球供应链的生产基地之一,印度及东南亚各国的疫情持续发酵,每个国家与地区的制造业都面临着考验。

其中,号称“世界药厂”的印度,生产了全球近20%的仿制药,因大规模封城,导致出口药物的供应链处于崩溃状态;号称“半导体封测重镇”的马来西亚,将于6月1日起“封国”两周,全球半导体封测产能将再度面临考验;另外,越南的疫情也令人担忧,三星的手机制造几乎全部依赖于越南,或将影响电子产品的供应……

很显然,在全球深度一体化之下,任何一个地区的疫情都将对全球产业链产生影响。疫情之下,全球产业链不得不思考,哪里才能为全球制造业提供稳定且安全的基础设施?未来全球产业链将向哪里转移?

疫情失控,“世界药厂”供应链处于崩溃状态

首先来看,这一轮疫情的“震中”——印度,尽管疫情确诊数量已经见顶回落,5月31日的确诊病例为15.3万,但死亡病例却高居不下,单日新增仍超过3000例,累计死亡接近33万例,疫情防控的压力仍非常大。

目前,印度全国超一半的地方政府已被迫长时间“封城”,生产生活纷纷停摆,印度的制造业正面临着最严峻的考验。

首当其冲的便是制药产业,印度有着“世界药厂”称号,生产了全球近20%的仿制药。其原料药作为制药全产业链中与上下游联系紧密的重要一环。新冠疫情导致印度工厂开工率严重下降,印度医药中间商和原料药企业开工率仅为30%左右。

公开资料显示,除美国占全球产业链的35%外,印度和中国是全球原料药供应的两个最大市场,二者合计约占全球产业链的21%,分别占12%和9%,在全球原料药产业链中的地位十分关键。

这一轮印度疫情几乎席卷了当地的全部制药大省,首都新德里、北方邦、马哈拉施特拉邦、卡纳塔克邦、安得拉邦、海得拉巴土邦等医药产业云集的区域,无一不是疫情重灾区。

央视财经援引《德国经济周刊》报道称,由于大规模的封城措施,制药公司基本停摆,印度向欧洲等地区出口药物的供应链目前已处于崩溃状态。

受此刺激,5月31日,A股的原料药板块集体大涨,亿帆医药、博腾股份的原料药巨头大涨超5%。

另外,印度还是疫苗制造大国,印度血清研究所是世界最大疫苗制造企业之一,雇用员工超过7000人,具备20亿剂疫苗的年产能,原本预计到2021年底将累计生产10亿剂新冠疫苗。随着印度疫情的爆发,印度血清研究所产能也受到了影响,疫苗交付严重放缓,拖欠的疫苗数量已超过9000万剂。

与此同时,印度的纺织业、手机制造业都面临着考验,多家制造巨头纷纷停产,每周损失或达到40亿美元,疫情对印度制造业构成的压力非常大。

“封国”2周,全球“半导体重镇”停摆?

除了印度以外,马来西亚、越南、泰国和中国台湾的疫情形势也非常严峻,每天新增的确诊病例数量都在刷新纪录。

其中,马来西亚现有确诊病例达78017例,单日新增接近7000例,该国将于6月1日开始,在全国范围内实施“全面封锁”,暂停经济和社会活动,仅开放必要经济和服务领域,第一阶段为期2周,第2阶段将维持4周之久。

马来西亚有着“半导体封测重镇”之称,是全球半导体封装测试的主要中心之一,此次“封国”或将进一步加剧全球“缺芯”的现状。

目前,马来西亚有超过50家大型半导体公司,其中大多数是跨国公司,包括AMD、恩智浦、ASE、英飞凌、意法半导体、英特尔、瑞萨、德州仪器和日月光等,相对其他东南亚国家,马来西亚在全球半导体封测市场上一直就有其独特的地位。

根据United Nations的数据显示,自2002年以来,马来西亚的集成电路出口份额一直是处于全球前列的位置,2018年马来西亚的集成电路出口份额已超过了日本,与美国旗鼓相当。

另外,在马来西亚建厂的旺诠估月产能达到150-170亿颗电阻,华新科旗下的釜屋电机月产能也有150-160亿颗电阻,光这2家台厂在马来西亚的电阻产能就占到了全球7.5%。

据报道,目前马来西亚政府要求工厂生产线只能维持10-20%的低度人力运作。业内人士表示,这等于只是维护产线不关机的状态,几乎不能生产。

受此次马来西亚“封国”影响,预计半导体封测产能以及车用MLCC、芯片电阻、固态电容、铝质电容等元器件将受较大冲击。

另外,有分析人士表示,如果马来西亚此次的封锁禁令延长,将有可能影响到苹果的秋季发布计划。因为,苹果在马来西亚关联的供应商如村田、瑞萨电子和Ibiden等,都因政策要求不得不停产。

其实,早在去年3月的疫情期间,马来西亚已经采取过一次“封国”措施,当时一度引发全球半导体缺货、涨价潮。

危险的变异毒株!越南的电子产业能否抗住?

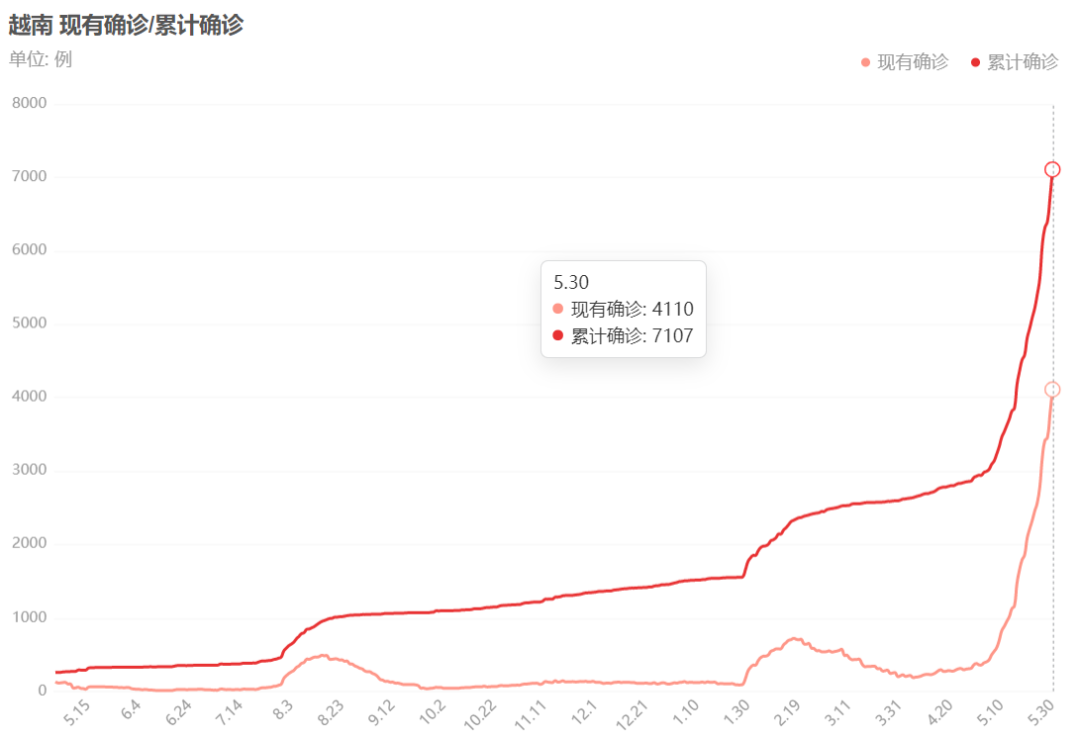

越南,也是近年来新兴崛起的制造业国家,承接了大部分中国溢出的制造业产能。然而,这一场疫情,也未能幸免,截至当地时间5月30日,越南累计确诊新冠本土病例7107例,现有确诊病例4110例。

5月29日,越南卫生部长阮青龙宣布,该国发现新的新冠病毒变异毒株,是在英国和印度发现的变异毒株的混合体,这种变异毒株混合体传播性更强,甚至能在空气中迅速传播。

自5月31日起,越南胡志明市开始实施社交隔离措施,除了学校、医院、工厂等地的公共场所最多只允许5人聚集,除了提供生活必需品外,其他服务暂停。

越南在全球产业链中位置是,生产电子零配件及组装电子产品,近几年,越南因为劳动力红利、招商引资政策的刺激,外加中美贸易摩擦的大环境,吸引了全球大型电子巨头,电子产品制造已经成为了越南的支柱产业,占了越南出口的比重超过23%。

疫情冲击之下,越南的电子制造业也面临考验,三星电子、立讯精密、海能实业、鸿腾精密等企业按照防疫要求,关闭了当地的部分工厂。

其中,三星工厂所在地北宁省从25日起开始实行宵禁和其他旅行限制,位于北江市的工厂因40名员工确诊而关停。

值得一提的是,近年来,三星在越南的投资额非常巨大,2019年,三星电子关闭了在中国的最后一家手机制造工厂,宣告全部撤离中国,目前三星手机制造基本上全靠越南,尽管只是部分工厂停产,但仍对三星的产能仍造成了一定冲击。

若后续河内、胡志明市一旦“封城”,三星、鸿海、Panasonic、英特尔、捷普等电子巨头的越南工厂也将面临停工的可能,大概率将对全球电子产业供应链造成冲击。

中国台湾的半导体,也面临考验

全球半导体制造业最发达地区——中国台湾,也面临着疫情的考验。

5月中旬以来,中国台湾本土疫情陡然升温,5月31日,新增347例本土确诊病例,新增15例死亡,这已经是连续第17天新增病例超过100例。面对日益严峻的情况,台湾地区已将“三级警戒”由原来的5月28日延长至6月14日。

据报道,台湾已经开始讨论是否实施更严厉的“第四级警戒”:规定民众只在必要时才外出、封锁疫情严重的乡镇市区或县市等。

渣打银行资深经济学家Tony Phoo认为,若台湾确诊病例持续增加、疫情向晶圆厂密集的台北以南扩散,大量工厂势必受影响关闭,影响产能,可能造成全球半导体供给不足问题更加恶化。

除了疫情,台湾制造业还面临着缺水的困境,台湾半个多世纪以来最严重的干旱在最近几周加剧,为台湾中部城市供水的2个大型水库的水位,已降到正常容量的1%到2%之间,缺水形势已非常严峻。

祸不单行,缺水的同时,台湾的供电也出现了异常,5月以来已发生了三次大规模的异常停电。

众所周知,芯片在生产过程中若是出现断电,晶圆便会直接受损报废,将造成巨大的损失。以台积电为例,业内估计,在4月14日的突然断电中,台积电大约有3万片晶圆受到影响,损失金额约10亿元新台币(约合2.3亿元人民币)。

缺水、停电、疫情的负面影响接踵而至,台湾地区的半导体产业链屡屡被传面临产线停工的重大威胁。

供应链人士称,台湾的干旱与停电问题可能短期内对于半导体生产链的影响大于疫情。

目前,中国台湾是全球半导体的主要供应来源之一,据世界半导体贸易统计组织预计,2020年全球半导体产值约4260亿美元。另据台湾工研院则预测,台湾半导体产值规模为1147亿美元,约占全球产值的四分之一。

全球供应链,看中国?

现代制造业是一个庞大体系,全球化分工非常成熟,土地、劳动力、基建是必要配套条件。在疫情之前,中美贸易摩擦的背景下,部分跨国企业陆续将供应链移出中国,例如三星、富士康这些跨国公司开始在越南、印度建厂。

而在疫情肆虐之后,越来越多产业资本突然意识到,政府治理能力、应对突发事件的能力,也是保证制造供应链稳定的关键条件,这也将引发全球产业链的思考,哪里可以为高端制造业稳定地提供上述所有必备的条件?未来全球产业链将向哪里转移?

有机构预测,印度、越南、中国台湾等地区的疫情爆发之后,部分中高端制造业或将重新回流到中国。

其实,从今年中国的出口数据便可窥得一二。得益于制造业的稳定,2021年1-4月,中国出口持续超预期,全球份额逆势增长。据商务部披露的数据显示,4月中国出口同比增速(美元计价)达到32.3%,较一季度进一步走高,中国出口在全球的份额进一步攻城略地,远远超出市场预期。申万宏源表示,印度等东南亚国家疫情爆发,影响了当地的生产制造,全球对中国消费品生产的依赖度有所提升。

另外,根据麦肯锡调查显示,疫情之前,没有采购商计划未来5年增加从中国的采购额,而疫情发生后,有13%的采购主管预计将增加中国的采购份额,主要原因是,中国强大的价值链整合能力,生产供货稳定,另外中国政府在疫情防控的能力也是国际采购商看重的。

东南亚被疫情困扰的同时,中国制造业一直处于稳定扩张的态势。5月31日,国家统计局发布的中国采购经理指数(PMI)显示,中国5月的PMI为51.0%,延续稳定扩张态势。其中,高技术制造业PMI达到55.2%,连续3个月上升,创年内新高,明显高于制造业整体,表明高技术制造业企业用工持续增加,对未来市场发展信心充足。

- Sensex,漂亮的滑移成红色,而Pharma股票集会,关键因素股票市场股票股票

- 重庆渣滓洞景区完成保护修缮后恢复试开放

- Hindalco由Jefferies评为“买入”,表示供应改革可能是aboost

- 亚洲股票在布鲁塔洛尔伯州港口街道上开始新的月份

- RBI购买,遍布MONONAY通过OMOS销售10,000亿卢比的G-SEC

- 北上资金大幅流出逾120亿元

- Sensex篮板是全球提示的164分;结束3天losingrun

- Aurobindo Pharma股价自3月以来的159%;它有更多的倒悬吗?检查TargetPrice.

- radhakishan damani和家庭增加印度水泥的股权,股票跳跃15%分钟才能卷积

- 特斯拉“电池日”明日到来 引领怎样的电池技术将揭晓!

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24