作为科创板首批上市公司之一,且一度入选过科创50指数成份股的天宜上佳(688033),上市之后交出的答卷,可用“惨淡”来形容。

5月24日,天宜上佳报收11.28元/股,较其上市后最高股价64.57元/股,已然跌去了82.5%;根据其2020年年报,其全年营业收入4.15亿元,同比下降28.65%,归母净利润1.15亿元,同比大跌57.7%。

天宜上佳股价的一路走低,与其业绩大幅下滑密切相关。按照天宜上佳的最新股价计算,较IPO招股价已经下跌45%,成为科创板破发幅度最大者。

证券时报记者统计,在IPO之前,先后有多达23只创投基金入股天宜上佳,投资总额高达18.83亿元。在天宜上佳股价巨幅破发之下,这23家创投机构的成本收益,也陷入冰火两重天的境地:早期投资人斩获超10倍回报全身而退,12家Pre-IPO投资人的近9亿资金却濒临整体浮亏。

“雪上加霜”的是,今年2月的监管新规要求,从发行人提交申请前12个月内的新增股东,应当承诺所持新增股份自取得之日起36个月内不得转让。锁定期的延长意味着投资机构将面临更多的不确定性。VC/PE只要投出IPO项目就能赚大钱的逻辑已荡然无存。

曲线借壳不成,转投科创板

成立于2009年的天宜上佳,被称为国内领先的高铁动车组粉末冶金闸片及机车、城轨车辆闸片、闸瓦供应商。简单理解,公司主营产品就是轨道交通的“刹车零部件”。

作为高铁动车组的刹车片,看上去似乎技术含量不高,但一度全部依赖进口。2013年11月,天宜上佳与长客签订销售合同,向长客提供动车组粉末冶金制动闸片10000片,成功实现进口替代。

此后,天宜上佳走上了快速发展的轨道。

数据显示,天宜上佳2015、2016年的营业收入分别为2.75亿元、4.68亿元,净利润分别为8866.62万元、1.97亿元,毛利率分别高达69.78%、74.32%。

2016年12月,中信建投和天宜上佳签署上市辅导协议,对公司是否达到发行股票并在主板上市的条件进行综合评估,协助公司在主板上市的准备工作。

但此后,天宜上佳并未如期奔向IPO,而是转身走向了曲线借壳之路。

2017年8月2日,上市不到一年的新宏泰公布重组方案,拟作价43.2亿元收购天宜上佳100%股权。为此,天宜上佳主要股东作出业绩承诺,公司2017年至2019年分别实现净利不低于2.28亿元、2.63亿元和3.03亿元。

重组方案显示,截至2016年度新宏泰资产总额为9.3亿元,资产净额8.2亿元,购买资产的交易总额43.2亿元,占2016年末资产总额的比例为455%,已经触碰借壳红线。

其时,证监会规定借壳上市的审核标准等同于IPO,构成借壳上市需同时满足两大硬性指标:一是置入资产超过上市公司资产规模(100%);二是上市公司控制权发生变更。换言之,只要能绕开其中一条红线,就可逃脱借壳上市的严苛监管。

根据重组方案,重组之后新宏泰的实际控制人赵汉新、赵敏海父子二人持股比例从52.44%降至26.93%;新增股东吴佩芳、久太方合、释加才让三者合计持股比例达19.99%。控股权26.93%对19.99%并没有压倒性优势,所以控制权仍存在变更的可能。

对此,证监会在两次反馈意见中均询问上市公司控制权稳定问题,是否会通过反向交易达到实质性的借壳。

为打消证监会疑虑以及规避借壳上市,新增股东吴佩芳、久太方合、释加才让一致行动人承诺取得股份后的60个月内,不谋求实际控制权,也不以任何方式交易或转让股权。

即便如此,该方案在4个月之后依然被并购重组委否决,理由为:“标的资产生产经营用房被没收及未办理环评报批手续对标的资产持续经营能力的影响披露不充分,不符合《上市公司重大资产重组管理办法》第十一条的规定。”

曲线借壳的折戟,并没有打消天宜上佳叩响资本市场大门的决心。

2018年9月,天宜上佳再与中信建投签订上市辅导协议寻求IPO。此时恰逢科创板提上议事日程。

2019年3月18日,科创板正式开闸;7月22日,天宜上佳成为科创板首批IPO企业之一。

业绩与股价双双重挫

天宜上佳登陆科创板之后,股价一度被爆炒至64.57元/股的历史高位,较20.37元/股的首发价格翻了2倍。

但好景不长,天宜上佳上市不足半个月,其股价即掉头向下。截至5月24日收盘,天宜上佳报11.28元/股,股价遭遇“脚踝斩”,自高位跌幅达83%,总市值缩水至51亿元。不仅如此,其股价已较发行价下跌45%,成为科创板破发幅度最高者。

二级市场用“脚”投票,究其原因,还是公司上市之后业绩突然变脸。

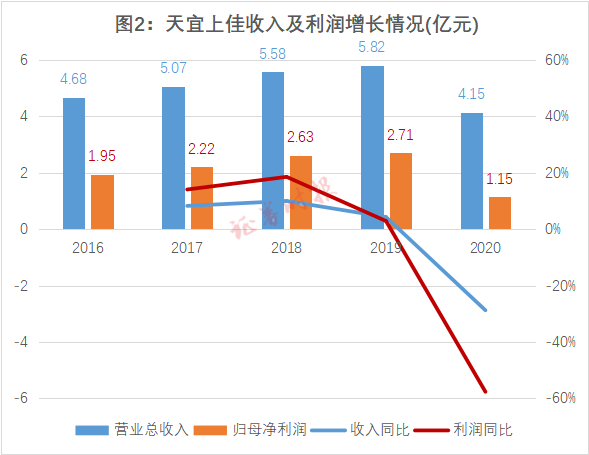

招股书显示,2016~2018年,天宜上佳营业收入分别为4.68亿元、5.07亿元、5.58亿元,归母净利润分别为1.95亿元、2.22亿元、2.63亿元,毛利率分别高达74.32%、73.12%、75.11%。2019年度,天宜上佳业绩表现依然可圈可点,营业收入5.82亿元,归母净利润2.71亿元,毛利率76.26%。

但到了2020年,天宜上佳业绩转折。根据最新年报,其2020年营业收入4.15亿元,同比下降28.65%,归母净利润1.15亿元,同比大跌57.7%。2021年一季度财报显示,公司营业收入7525.6万元,同比微增7.99%,归母净利润1026.8万元,同比继续下滑46.56%。

对于业绩下滑原因,天宜上佳解释,公司生产的动车组制动闸片属于易耗品,其使用量与车辆的开行及运行效率高度相关。由于年初新冠肺炎疫情蔓延,铁路客运服务受到巨大冲击,报告期内客户对闸片的需求量明显下降,导致公司经营业绩受到一定程度影响。数据显示,2020年全国铁路客运量为21.6亿人次,同比减少约40%。

短期来看,天宜上佳的业绩下滑,似因疫情影响,但从更长期来看,其股价下行与其面临业务天花板不无关系。

天宜上佳主要客户为国铁集团下属地方铁路局及其附属企业,2016~2018年度,按同一控制合并口径,其前五大客户销售收入合计占总收入的比例分别为99.97%、99.85%、99.96%。换句话说,其产品几乎全部供应给了铁路系统。

招股书披露,天宜上佳2016~2018年的动车制动闸片总产能一直维持在39万件/年,产量分别为27.68万件、28.68万件、28.71万件,产能利用率分别为70.99%、73.55%、73.61%,虽然略有提升,但是产能冗余依然很大。

而其募投项目建成后,天宜上佳将每年新增60万件产能,总产能将达99万件/年,为现有产能的2.5倍。天宜上佳能否消化新增产能存疑。根据其2020年年报,其年产60万件闸片的募投项目建设进度为0%。

此外,2018年全行业动车制动闸片总销售量为122.54万件,天宜上佳99万件/年的产能如果实现,将达到2018年市场容量的80%。2016~2018年公司整体市场份额分别为21.95%、23.37%和22.78%,基本保持稳定。因而,业界认为其市场份额短期内提升至80%以上的可能性很小。

扎堆Pre-IPO的抢筹客们

证券时报记者梳理发现,在IPO之前,先后有多达23只创投基金入股天宜上佳,投资总额高达18.83亿元。其中,有多达12只创投基金在2018年5~8月Pre-IPO轮次扎堆进场,合计投资额8.67亿元。

伴随天宜上佳股价的大幅破发,Pre-IPO轮次抢筹的这批投资机构,或将面临整体浮亏的尴尬。

证券时报记者详细统计了这12家创投机构的投资金额、持股数及每股成本。统计结果显示,12家机构的投资总额为8.67亿元,持股总数为7215.70万股(占总股本16.08%),折算每股成本为12.02元,5月24日11.28元/股的收盘价较成本价下跌6.17%,已然跌破了Pre-IPO投资人的平均持股成本。

澳银资本联合创始人熊钢在接受记者采访时表示:“如果扣除管理费用,摊销日常开支的话,加上时间成本,实际亏损可能会更大。”

值得注意的是,从时间上来看,这批Pre-IPO投资者于2018年5~8月完成入股后,天宜上佳于2019年4月向科创板提交了IPO申报稿。

有业内人士向记者点出了这个时间点背后的逻辑:根据此前科创板的上市规则,企业报材料前6个月以内入股的股东,上市后的股票锁定期为3年;而如果在报材料前6个月以上入股的股东,上市后的股票锁定期则缩短为1年。

如此看来,这12家创投基金带有明显的“突击入股、抢筹进场”的特征,并规避了股票锁定3年的限制。

而且,这12家创投机构所获得的股份,全数是通过受让老股的方式。比如,松禾成长耗资2亿元所获得的1572万股股份(占总股本3.5%),全数从天宜上佳实控人吴佩芳手中接盘而来。

这批Pre-IPO投资人虽然投入了近9亿元资金,但这种受让老股的方式,并未令企业获得用于发展的增量资金,其自身的短线套利行为也面临本金折损。熊钢说:“Pre-IPO进入本就是公司估值最高时,这种短线投机式资金目前想在一二级市场享受套利的IPO收益已经越来越难了。”

投资回报冰火两重天

在Pre-IPO投资人面临整体浮亏之下,却有另一拨投资人功成身退,且最高获得超10倍的回报。

根据证券时报记者统计,天宜上佳早期投资人的投资时间分布在2013~2015年,共计5家,投资总额仅为9270万元,投资收益介于7~13倍。

如前所述,天宜上佳的12家Pre-IPO投资人所得的股份,系清一色从老股东手上受让而来,其中大部分又都是从早期投资人手上接盘而来。换句话说,某些早期投资人的10倍回报,是由Pre-IPO投资人成就的。

其中,最典型者当属瞪羚创投。

2014年3月,瞪羚创投出资2178万元增资天宜上佳,获得2148.45万股,折合每股成本为1.01元;半年后的2014年9月,瞪羚创投再出资1700万元,从实控人吴佩芳手上受让1224.31万股,每股成本1.39元。据此计算,其合计出资3878万元,平均持股成本1.15元/股。

持股4年后,2018年5月~8月,瞪羚创投将手中持股分批次转让给宁波华淳、朗玛永安等6家创投基金,价格统一为11.48元/股,合计套现3.87亿元,并彻底退出天宜上佳。

据此计算,瞪羚创投获得将近9倍的现金回报。

以高回报退出的另一家代表为中创汇盈。其在2014年出资532万元获得天宜上佳391.78万股股份,折合每股成本1.36元;之后于2017年6月及2018年6月,分别以10.48元/股、11.48元/股的价格,将手中持股全数转让给景德镇安鹏及鑫慧凯晖,套现4386.7万元,完全退出天宜上佳。综合计算,中创汇盈获得将近8倍的投资回报。

对比获得超额回报的瞪羚创投和中创汇盈,以及接盘它们股份、面临本金浮亏的Pre-IPO投资人们,双方在收益上呈现出冰火两重天的局面,相关投资人可谓冷暖自知。

2020年7月22日,天宜上佳上市满一年,占总股本高达57.46%的2.58亿股股票一举解禁,其中绝大部分都是创投机构的持股。旋即,天宜上佳公告,两名持股5%以上的股东——泽瑞产业基金、北工投资,计划“清仓式”减持合计不超过公司11.3%的股权。

但在天宜上佳股价下行的趋势下,创投机构的减持并不容易。

数据显示,投资额分别为3.8亿元及2.5亿元的泽瑞产业基金、北工投资,皆未完成减持目标。截至2月10日,北工投资的减持完成率为57%,泽瑞产业基金的减持完成率仅为2.21%。另据天宜上佳2021年一季报披露,松禾成长累计仅减持251.7万股,减持比例仅为16%。

Wind数据显示,今年以来天宜上佳日均成交量362万股,日均换手率(总股本口径)仅为1.19%,股票活跃度低。这意味着高达57.46%的股票若要通过二级市场减持,可能面临股票流通性问题,从而进一步拖累股价。即使通过大宗交易方式减持,通常都会有8.8折~9折,折扣比例视交易标的质量而定。

在天宜上佳IPO进程中,投资机构各怀心思。有人抢着上车以分享IPO盛宴,赚个盆满钵满,结果却事与愿违,但也有人在IPO前提前下车,将高额浮盈落袋为安。

Pre-IPO投资将迎变局?

截至5月24日,科创板一共迎来281家上市公司。Wind数据显示,股价处于破发状态的有33家,破发15%~45%的有14家。

证券时报记者详细梳理33只破发个股背后投资机构的投资成本,合计有7家上市公司Pre-IPO阶段进入的创投机构账面收益率在30%以下。对于PE/VC而言,在刨去募集资金费用、尽职调查、投后管理等成本后,这种回报水平难言理想。

“忙了1年多完成投资,等待上市,加上股票锁定期1年左右,这种回报水平应该是相当差。”深圳一家创投机构的投资总监向记者说。

现实情况是,一级市场创投机构纷纷抢占IPO窗口期,但投出IPO项目并非等于坐等收益,这一观点在创投圈越来越被认可。

熊钢称,Pre-IPO的创投机构账面浮盈超过1倍就算不错的,要想获得更高回报要有两个前提,一是天使轮或者种子轮进入,二是瞄准新经济行业头部,也就是所谓的“独角兽”。

同时,A股整体流动性分化加剧。整个A股市场正逐渐从散户主导向机构主导演变,市场风格从炒小炒差转变为抱团白马。Wind数据显示,5月24日,A股市值后50%(约2156家)的公司总成交额1205亿元,仅占当日总成交额的14%,总市值前50名的上市公司总成交额则达到1137亿元。

这种分化在科创板更为明显。截至5月24日,多达195家科创板上市公司股价自上市以来处于下跌状态,占比达69%,其中股价腰斩的个股约59只,占比21%。自2019年7月22日科创板开板以来,交易额便开始向头部公司集中。兴业证券研报显示,在2019年11月,科创板总市值前10%的公司成交额占科创板总交易的比重约40%,而到2020年11月达72.6%。

今年以来,有43家科创板公司日均成交额不足2000万元,62%的公司日均成交额在1亿元以下,低流动性也意味着项目上市不再等于容易退出。

今年2月5日证监会颁布的《监管规则适用指引——关于申请首发上市企业股东信息披露》明确提出,从发行人提交申请前12个月内的新增股东,应当承诺所持新增股份自取得之日起36个月内不得转让。新规瞬间在创投圈引发巨大反响。

熊钢表示,锁定期延长就意味着投资机构将面临更多的不确定性。对于解禁股,市场都会提前反应,股价承压,创投机构账面收益甚至也会缩水。“锁定期延长一定会对投资机构造成影响,退出压力加大,但也能让VC/PE重新审视投资项目的逻辑。”

在破发+流动性不足+新规锁定期延长的情况下,VC/PE只要投出IPO项目就能赚大钱的逻辑已荡然无存。一些质地欠佳的科创板Pre-IPO项目,将越来越多地出现“项目上市了,投资却亏损了”的状况,Pre-IPO将不再是稳赚不赔的套利生意,这将倒逼投资机构走向更早期的阶段。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 身价大涨 木头也疯狂!全球“木材危机”悄然而至 这些股有望受益

- 迪士尼超过季度盈利和收入预期

- 亚马逊在过去1个月内获得的市场上限等于Ril的总市场价值

- 今天德里7张棉花升上汽油价格;这是一升柴油机

- 5G注智赋能千行百业 为天津数字经济发展插上腾飞翅膀

- 世银料全球经济今年增4% 中国升7.9%

- 相互基金在历史记录1.47 Lakhcrore时接触银行股票

- 曾经遭到Reliance Jio的殴打,这个大型电信股现在'高信件'挑选;检查TargetPrice.

- PSU银行股份,包括SBI,PNB,BOB破解作为政府订单,关闭35国际金属

- Fortis Healthcare截止委员会会议将财务结果视为六月十一日