核心观点

核心观点:估值分化持续收敛

2021年3月以来,市场延续2月下旬的行情走势,以基金重仓股为代表的超级蓝筹股继续调整,主要指数和多数行业估值分化程度加速收敛。前期涨幅较大、估值较高的热门板块出现了大幅回调,此前过快上涨带来的估值压力得到了部分释放。我们认为在国内经济已走出疫情衰退期、机构重仓的大盘蓝筹股相对市盈率仍处高位、新募集基金面临减速压力、投资者情绪开始转变的大背景下,市场风格可能会向更加均衡的状态回归。随着4月份上市公司年报和一季报的陆续披露,本轮经济复苏的持续性与向上的弹性一旦得到有力的数据验证,后续行情可能会有更多的投资机会产生。展望后市,我们认为可以更加乐观点,建议关注顺周期板块业绩超预期的可能性及相关投资机会。

A股整体估值分化仍在收敛

从A股整体估值情况来看,3月份以来A股整体估值中位数基本持平,而内部估值分化程度仍在收敛。截至2021年4月5日,A股市盈率中位数(TTM)为35.4倍(剔除负值,下同),处于历史分位数30%位置,整体估值水平并不算高。A股市盈率75分位数和25分位数的比值为2.9倍,处于历史分位数68%位置,估值分化程度在今年3月份仍在收敛。由于当前估值分化仍处于较高的历史分位数水平,估值分化的收敛仍可能继续进行。

基金重仓股估值大幅回落

国内主要指数沪深300、创业板、中证500、中证1000在3月估值水平均有所下滑,指数内部估值分化程度均大幅收敛,基金重仓股估值水平大幅回落。基金前100名重仓股的市盈率中位数和市净率中位数分别为为60.7和9.4,处于2010年至今的89%和94%历史分位点处,相对估值仍处于较高位置。

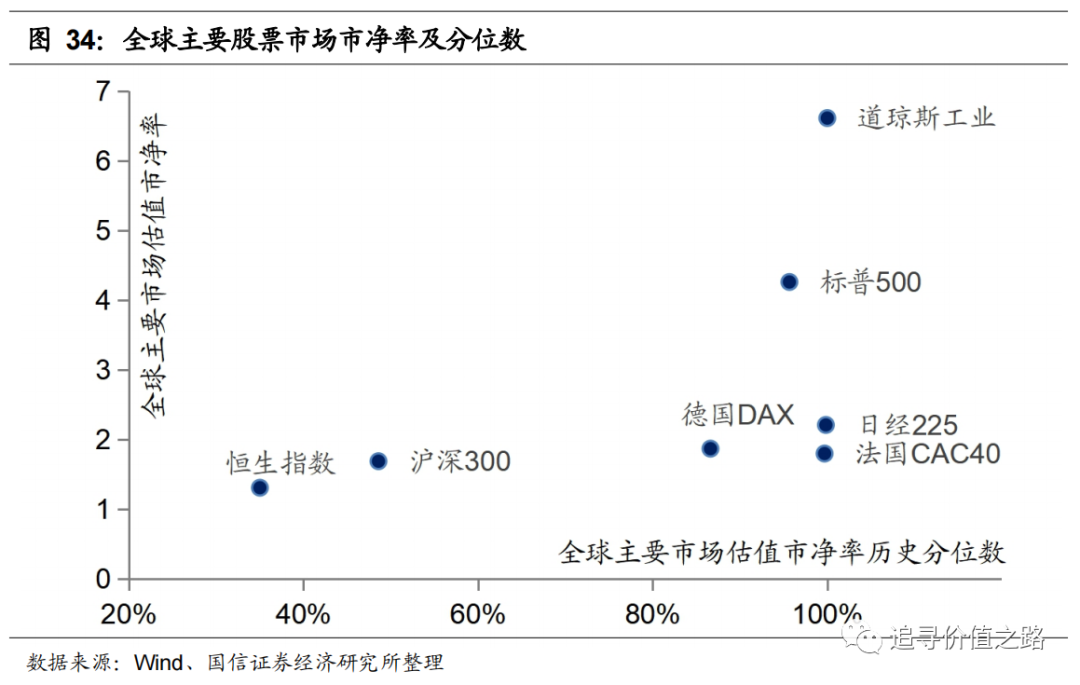

沪深300和恒生指数全球性价比凸显

在整体法计算下的全球主要股票市场估值比较中,恒生指数市盈率最低,沪深300指数估值水平与之相近,恒生指数与沪深300指数估值水平处于全球洼地,相较而言具有明显的投资价值。市净率指标中标普500和道琼斯工业指数估值较高,恒生指数和沪深300指数处于较低水平。从历史分位数表现来看,沪深300指数的市盈率与市净率基本处于历史中等水平。

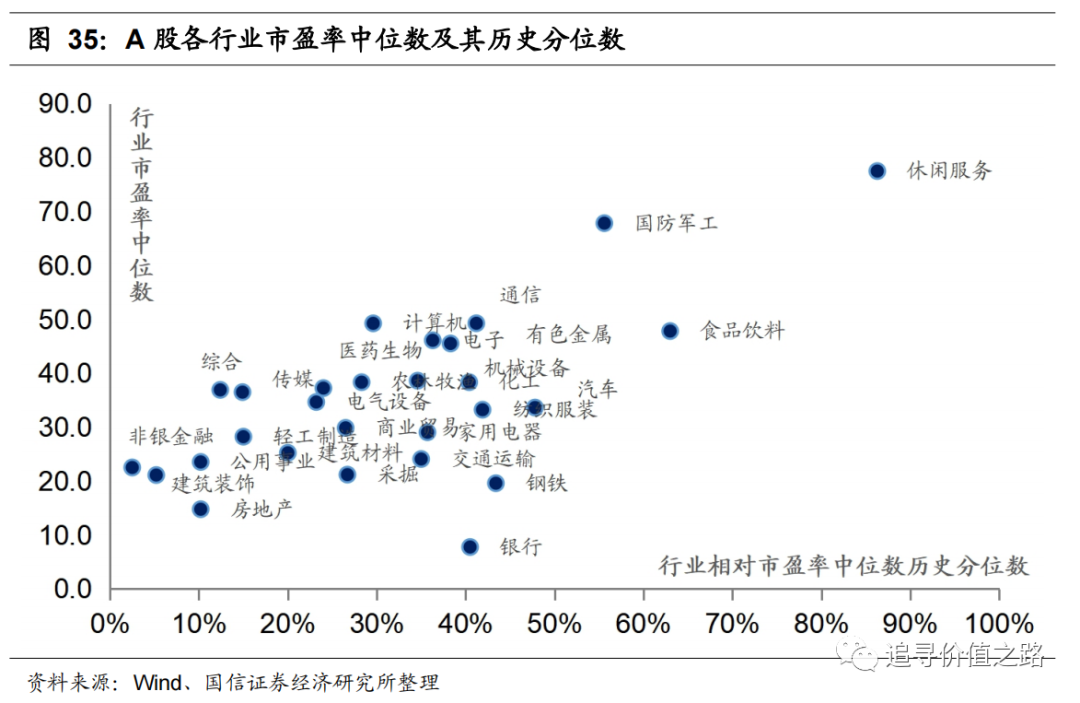

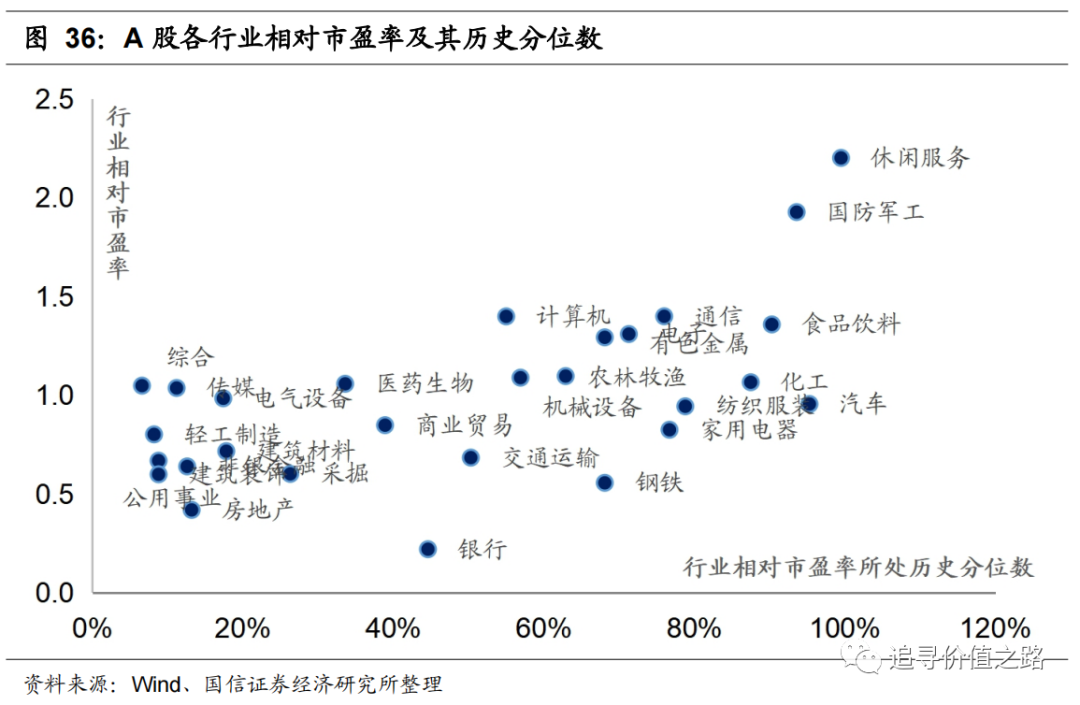

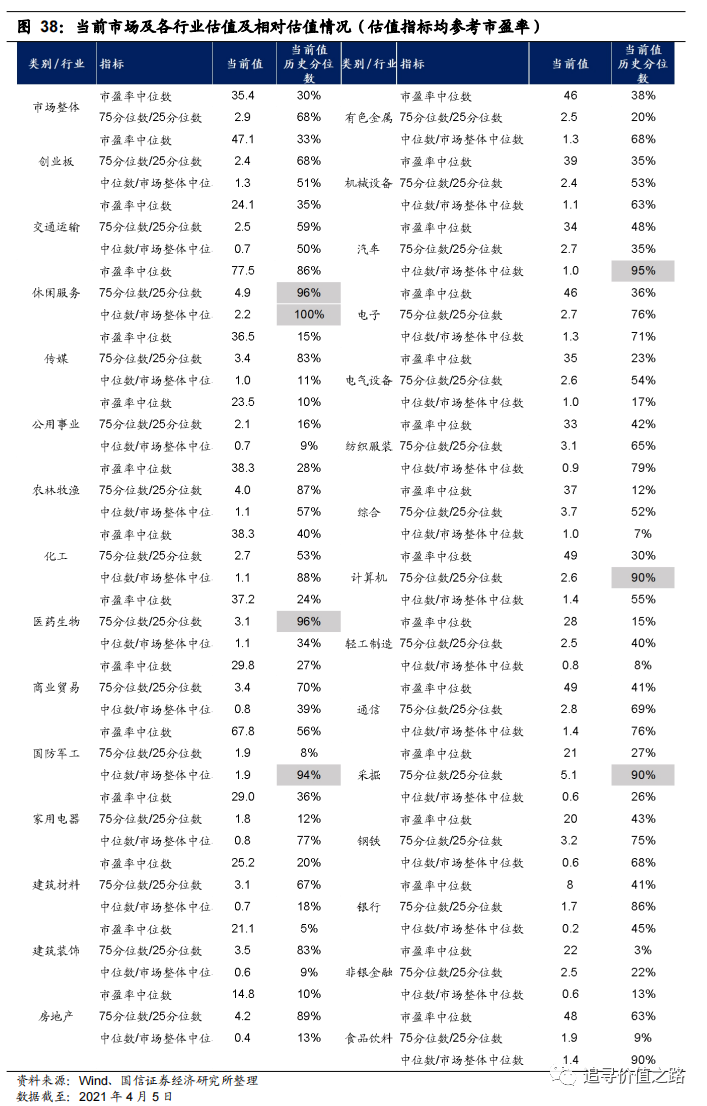

一级行业相对市盈率高低参半

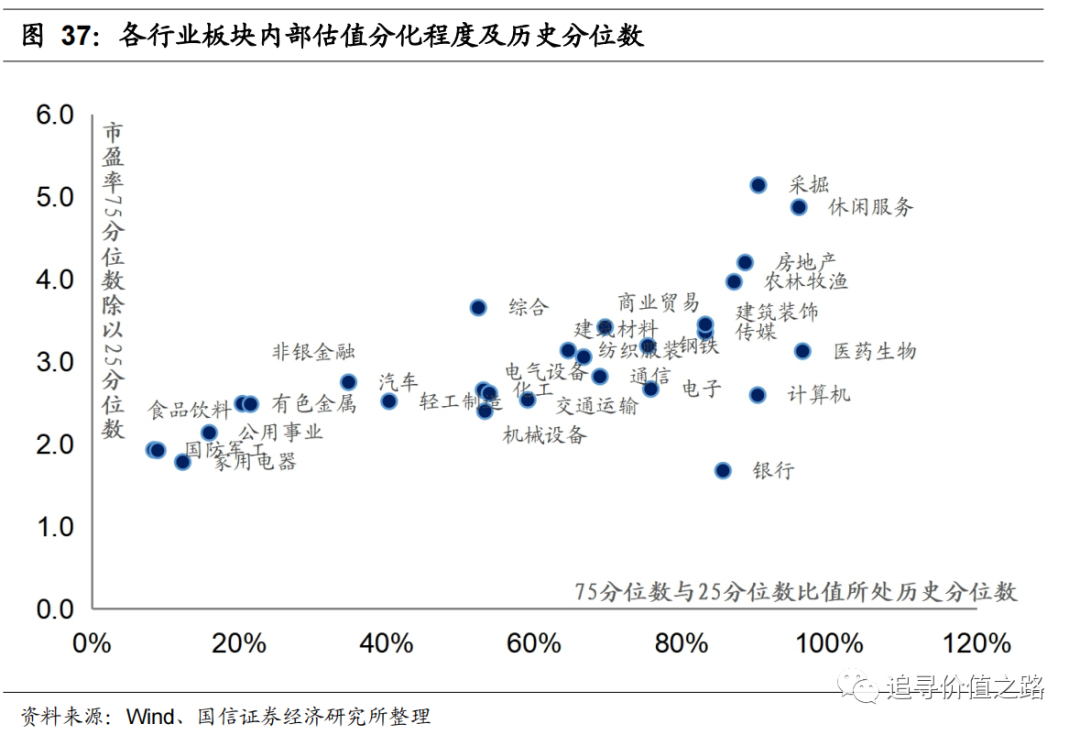

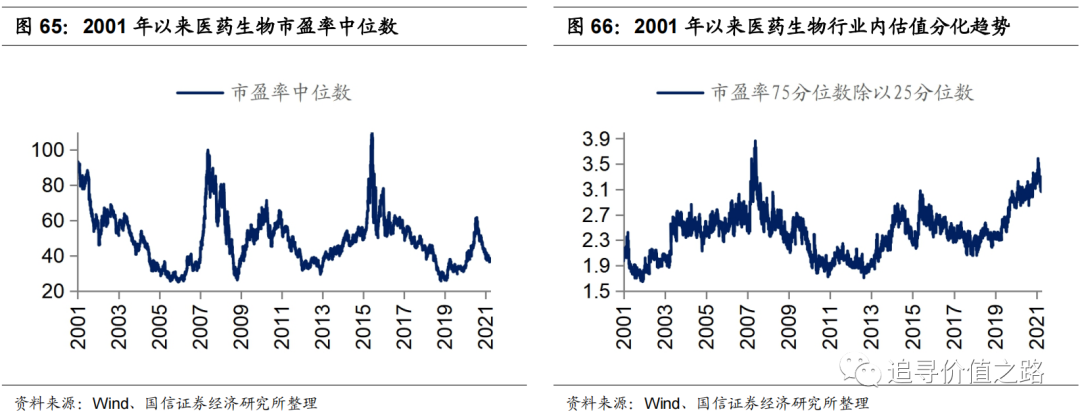

从行业内部的市盈率中位数来看,行业间的估值水平差异大,25个行业市盈率中位数低于历史均值。休闲服务、国防军工、食品饮料估值较高。从行业相对A股市盈率(行业市盈率中位数除以A股市盈率中位数)来看,半数行业的相对市盈率在历史均值之上。从市盈率75分位数和25分位数的比值来看,多数行业内部估值分化程度严重。18个行业的内部分化程度超过历史均值。分板块来看,上游原材料:钢铁、公用事业估值上升,采掘内部估值分化加大。中游工业品:军工3月来估值大幅跳水,机械及建材估值上升。下游消费品:医药生物估值下降,行业内部估值分化普遍收敛。大金融板块:行业基本处于低估值状态、其中银行、房地产的内部估值分化较大,房地产估值明显回升。TMT板块:各行业估值普遍降低,通信行业内部分化加剧。

估值分化持续收敛

2021年3月以来,市场延续2月下旬的行情走势,以基金重仓股为代表的超级蓝筹股继续回调,主要指数和多数行业估值分化程度加速收敛。从估值角度看,当前A股整体的估值水平并不高,甚至是低于历史平均水平的。而且节后以来,我们也看到A股市场出现了不小幅度的调整,这其中尤其是食品饮料、医药、新能源等前期涨幅较大、估值较高的热门板块出现了大幅回调,前期上涨带来的估值压力得到了部分释放。

我们认为在国内经济已走出疫情衰退期、机构重仓的大盘蓝筹股相对市盈率仍处高位、新募集基金面临减速压力、投资者情绪开始转变的大背景下,市场风格可能会向更加均衡的状态回归。随着上市公司的年报和一季报即将在4月份陆续披露完毕,如果本轮经济复苏的持续性与向上的弹性得到验证,后续行情可能会有更多的投资机会产生。对于后市我们认为可以更加乐观点,建议关注顺周期板块业绩超预期的可能性及相关投资机会。

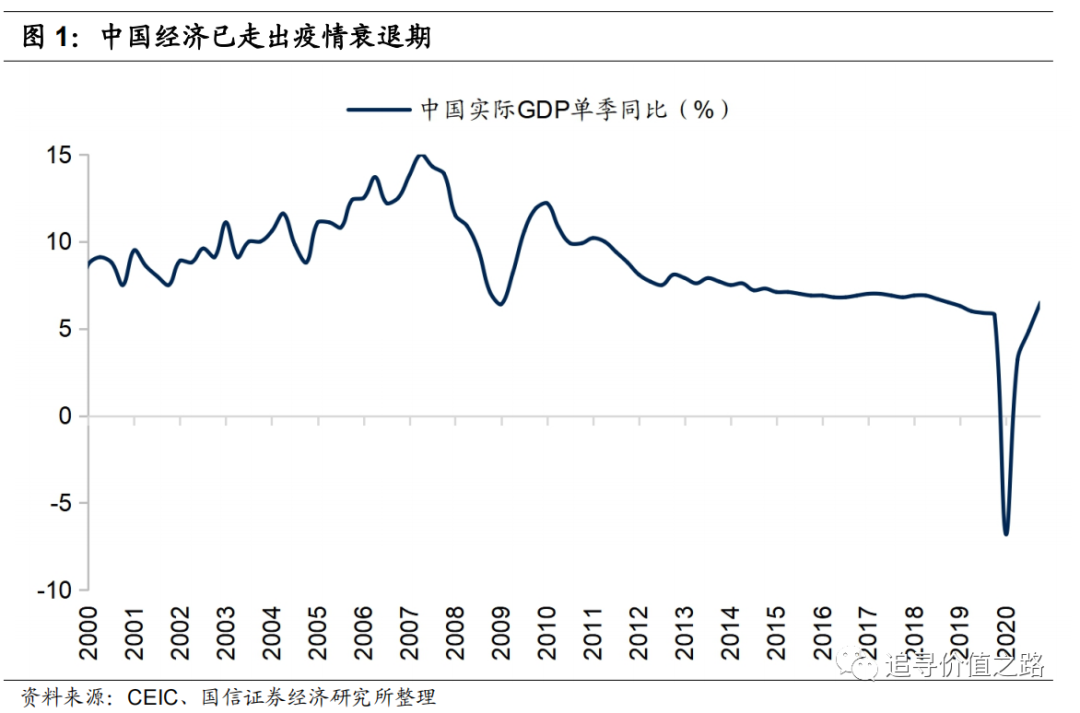

国内经济已走出疫情衰退期

2020年2月以来,受疫情冲击带来的经济衰退影响,国内大量公司盈利受到明显冲击。盈利稳定性强和机构关注度较高的大盘蓝筹股估值持续提升。由于当前国内经济迅速反弹,走出疫情“深坑”,在全球经济复苏共振的大背景下,本轮经济复苏的持续性与向上的弹性非常有可能超预期,市场风格可能会向更加均衡的状态回归。

机构重仓股市盈率处于高位

当前A股呈现极致分化行情,机构重仓的大盘蓝筹股相对估值处于历史极高位置。截至2021年4月5日,基金重仓股TOP100的市盈率中位数为60.7,处于2010年至今的86%历史分位点处,相对市盈率 (基金重仓股估值中位数÷全部A股估值中位数)为1.7,位于2010年以来的99%历史分位点。在2021年春节后的半个月时间里,机构重仓的大盘蓝筹股回撤幅度较大,但相对市盈率仍然处于较高位置。

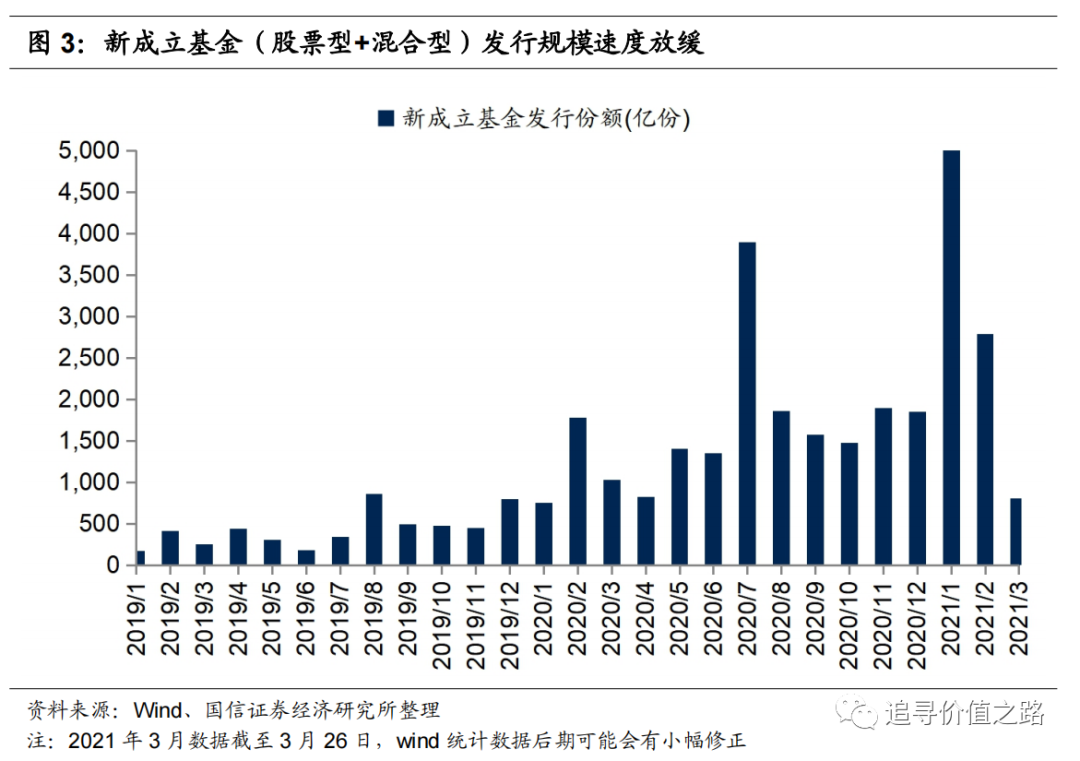

新募集基金面临减速压力

受近期基金重仓股大幅下跌影响,年前追高进入的投资者面临不同程度的亏损,基金赎回情绪有所抬升。由于市场情绪不佳,近期新基金的募集速度已经开始减速,这可能使得推动估值分化继续维持的资金有所不足,未来市场风格可能转向更具投资性价比和业绩成长性的品种。

A股整体估值情况:估值分化仍在收敛

从A股整体估值情况来看,3月份以来A股整体估值中位数基本持平,而内部估值分化程度仍在收敛。截至2021年4月5日,A股市盈率中位数(TTM)为35.4倍(剔除负值,下同),处于历史分位数30%位置,整体估值水平并不算高。A股市盈率75分位数和25分位数的比值为2.9倍,处于历史分位数68%位置,估值分化程度在今年3月份仍在收敛,实际上A股估值分化程度自2020年8月起处于持续收敛状态。由于当前估值分化仍处于较高的历史分位数水平,估值分化的收敛仍可能继续进行。

A股整体估值基本走平

从A股整体估值水平来看,截至2021年4月5日,全部A股市盈率(TTM)中位数为35.4倍(剔除负值,下同),当前估值水平处于自2000年以来的30%历史分位数附近,整体估值水平不高,低于历史中枢位置。根据我们统计的数据,全部A股市盈率(TTM)中位数从2020年8月的46.6倍持续回落,今年3月份以来,全部A股市盈率(TTM)中位数基本走平。

A股估值分化程度继续收敛

从A股估值分化情况来看,目前全部A股市盈率75分位数和25分位数的比值为2.9倍。较2020年2月28日的3.0倍有所降低,当前估值分化程度处于自2000年以来的68%历史分位数附近,估值分化程度仍处于相对历史高位,但自2020年8月以来持续快速收敛。

全部A股非金融估值分化程度快速降低

从剔除金融后的A股整体估值水平来看,截至2021年4月5日,全部A股非金融市盈率(TTM)中位数为36.3倍,当前估值水平处于自2000年以来的32%历史分位数附近,自2020年8月以来持续回落。

从剔除金融后的A股估值分化情况来看,目前全部A股非金融市盈率75分位数和25分位数的比值为2.9倍,当前估值分化程度处于自2000年以来的66%历史分位数附近,估值分化程度仍处于相对历史高位,自2020年8月以来持续加速收敛。

基金重仓股估值大幅回落

国内主要指数沪深300、创业板、中证500、中证1000在3月估值水平均有所下滑,部分指数内部估值分化程度大幅收敛。基金重仓股估值水平大幅下滑,基金前100名重仓股的市盈率中位数和市净率中位数分别为为60.7和9.4,处于2010年至今的89%和94%历史分位点处。相对市盈率和相对市净率(基金重仓股估值中位数÷全部A股估值中位数)分别为1.7和3.7,位于99%和98%的历史分位点,相对估值较2月底大幅回落,但仍处于较高位置。

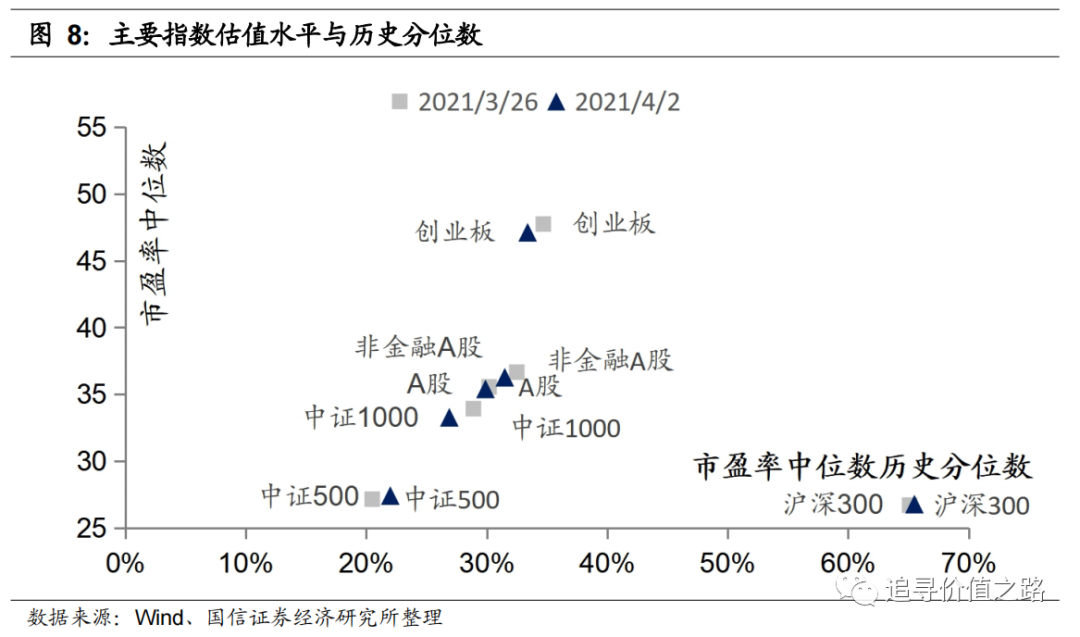

主要指数估值与分化程度对比

沪深300指数估值下降幅度较大。3月份以来的主要市场宽基指数中,沪深300指数市盈率中位数从2月底的29.8倍降至26.8倍,历史分位数从2月底的79.1%下降至65.6%,估值水平仍处于历史上的中等位置。其余指数3月份估值水平变动不大,目前仍处于低于历史均值的水平。截至4月2日,全部A股、全部非金融A股、创业板、中证500和中证1000指数市盈率中位数(TTM)分别为35.4倍、36.3倍、47.1倍、27.4倍和33.3倍,位于历史分位数的29.9%、31.5%、33.4%、22.0%和26.9%位置。

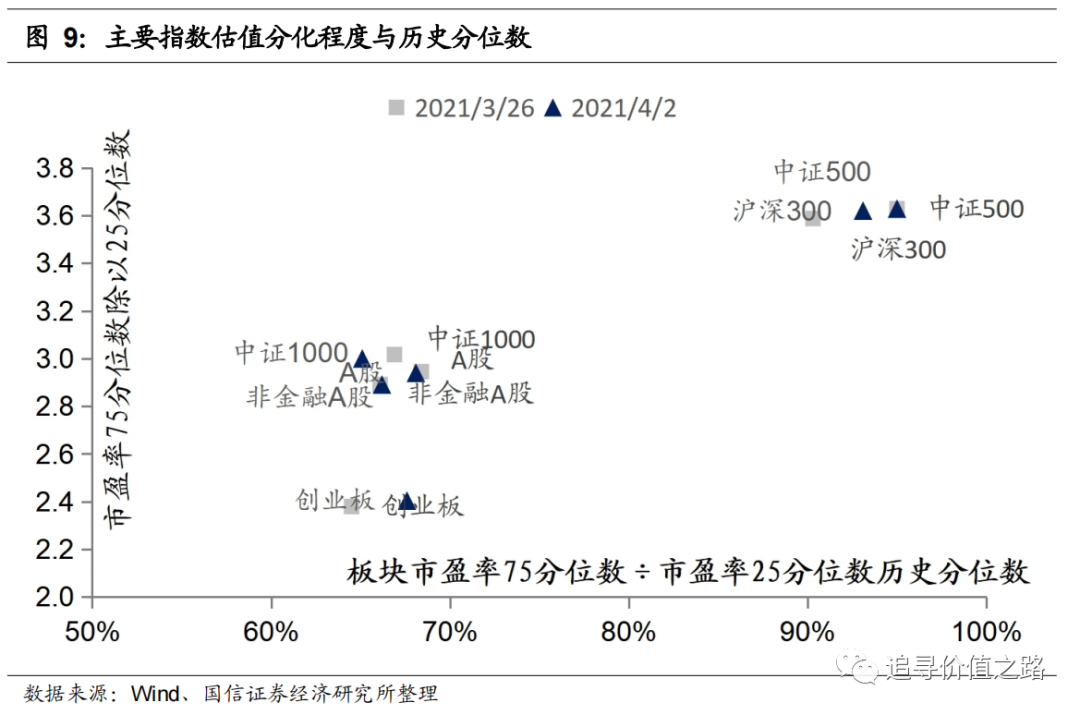

主要宽基指数估值分化程度普遍收敛,当前沪深300和中证500估值分化仍处于较高位置。截至4月2日,全部A股、全部非金融A股、创业板指数、沪深300指数、中证500指数和中证1000指数的75分位数和25分位数的比值分别为2.94、2.89、2.40、3.62、3.63和3.00,位于历史分位数的68.1%、66.2%、67.6%、91.2%、95.0%和65.1%。

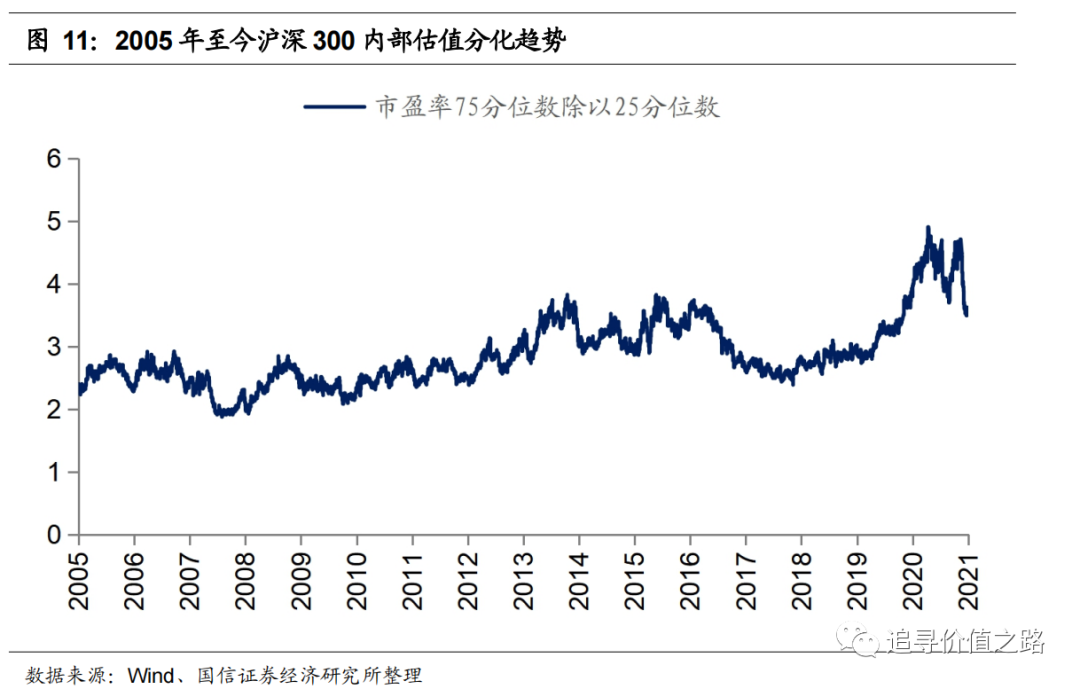

沪深300指数:估值小幅下降,内部分化大幅收敛

截至2021年4月5日,沪深300指数的市盈率中位数为26.8倍,位于历史分位数的50%,估值水平从去年开始上升,进入2021年2月有所下降。沪深300指数市盈率75分位数和25分位数的比值为3.6,处于历史分位数的93%,水平仍然较高,但本月有大幅度收敛。

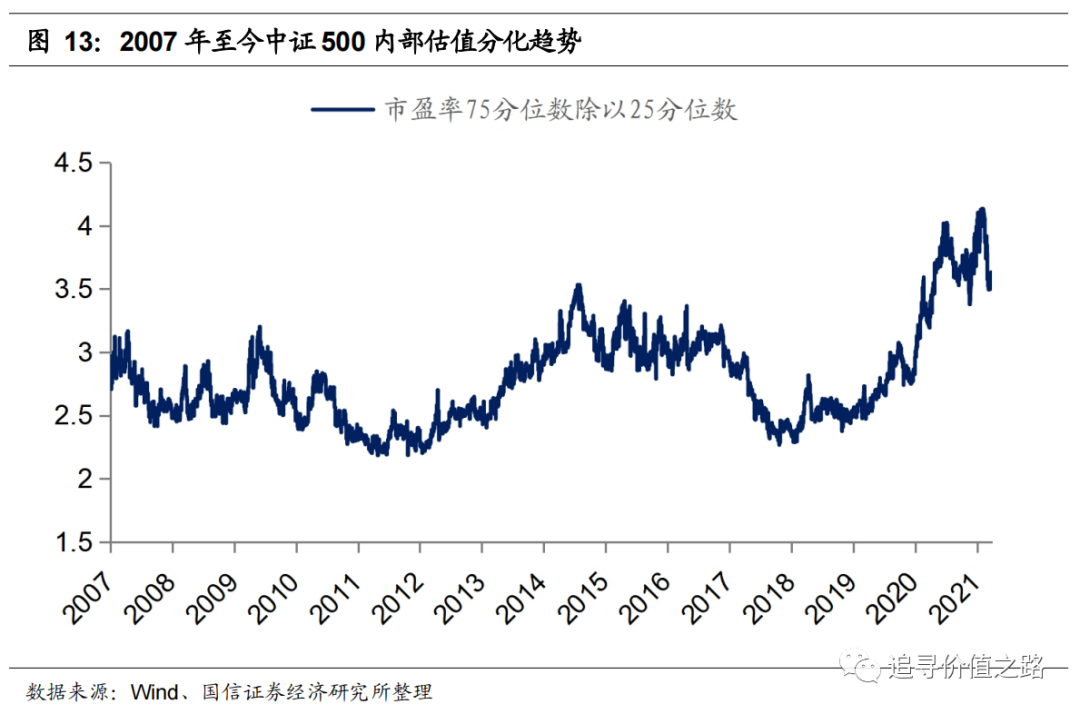

中证500指数:估值持续下降,分化小幅收敛

截至2021年4月5日,中证500指数的的市盈率中位数为27.4倍,处于历史分位数24%位置。中证500指数市盈率75分位数和25分位数的比值为3.6,处于历史分位数的95%位置,内部分化程度自最高点有小幅收敛。

中证1000指数:内部估值分化持续收敛

中证1000指数市盈率中位数为33.3,位于历史分位数27%位置。中证1000指数市盈率75分位数和25分位数的比值为3.0,位于历史分位数的65%位置,内部估值分化程度持续收敛。

创业板:内部估值分化大幅收敛

截至2021年4月5日,创业板市盈率(TTM)中位数为47.1倍,当前估值水平处于自2010年以来的33%历史分位数附近。估值中位数在3月份未出现显著变化。

从创业板估值分化情况来看,创业板板块内市盈率75分位数和25分位数的比值达到了2.4,处于自2010年以来的68%历史分位数位置。较2月底75%的历史分位数进一步收敛。

从创业板相对全部A股估值水平来看,创业板相对市盈率(创业板市盈率中位数除以A股市盈率中位数)为1.33,处于历史分位数51%位置。与上月基本持平。

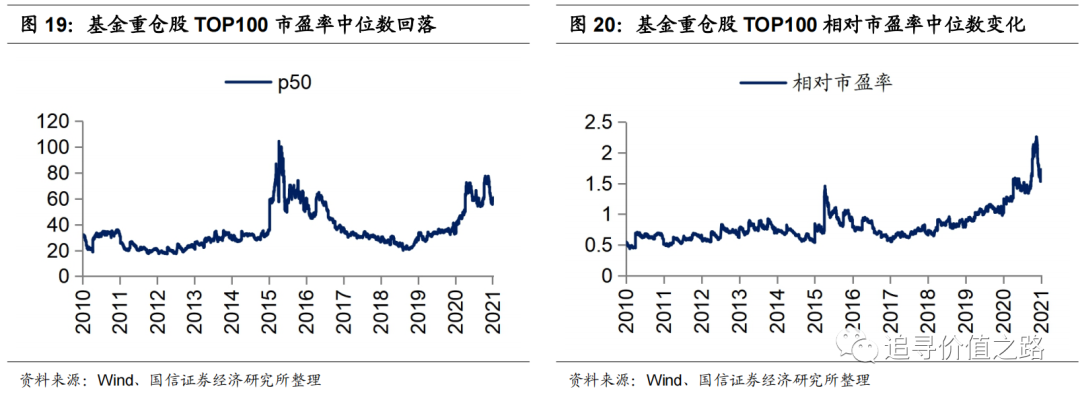

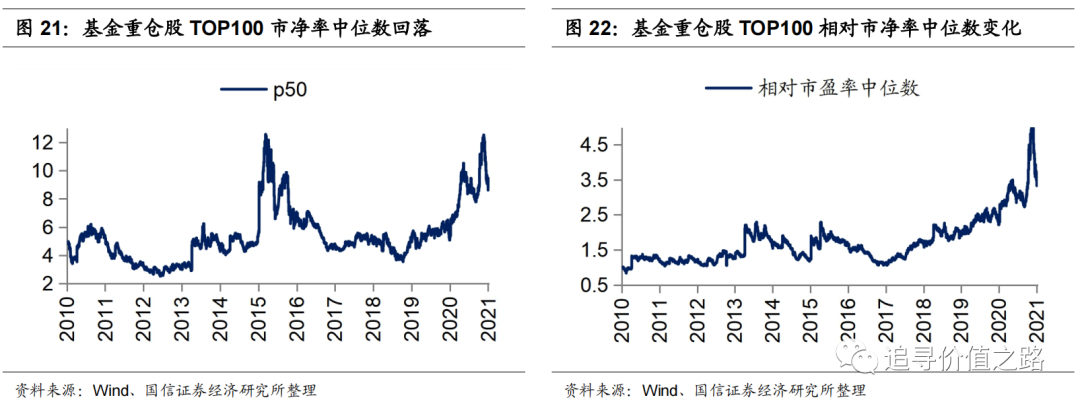

基金重仓股:相对估值大幅回落

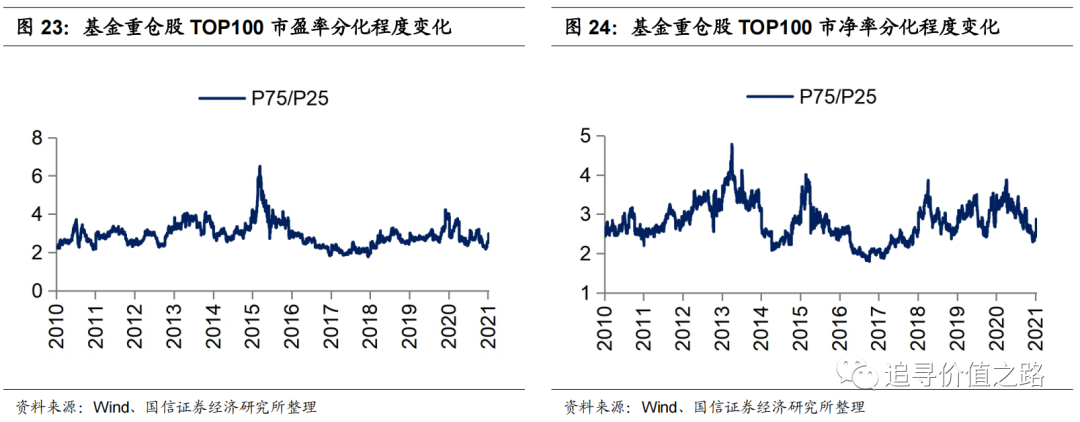

基金重仓股TOP100估值水平较高,上月出现大幅回落,但仍处较高水平。具体来看,截至2021年4月5日,基金重仓股TOP100当前市盈率中位数和市净率中位数分别为为60.7和9.4,处于2010年至今的86%和89%历史分位点处;相对市盈率和相对市净率(基金重仓股估值中位数÷全部A股估值中位数)分别为1.7和3.7,分别位于99%和98%的历史分位点。

基金重仓股TOP100的市盈率75分位和25分位比值3.0,位于61%的历史分位点,市净率75分位和25分位比值2.9,位于57%历史分位点。

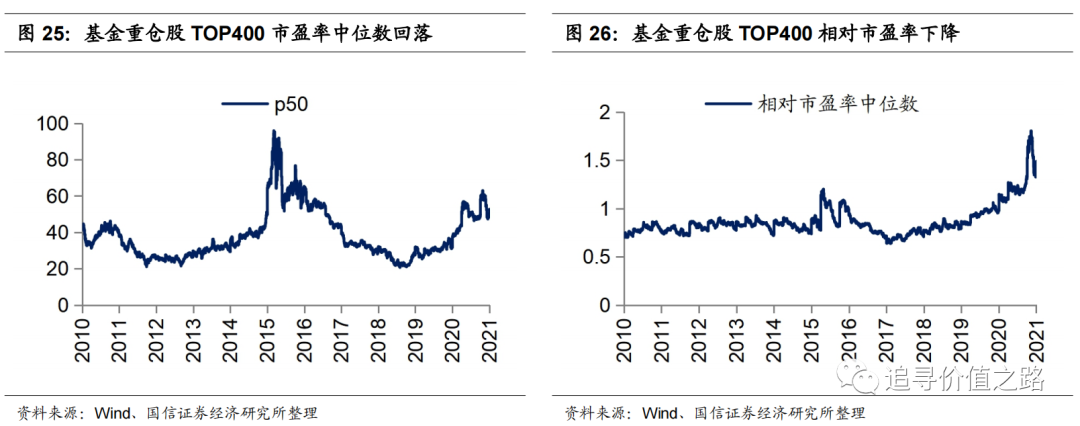

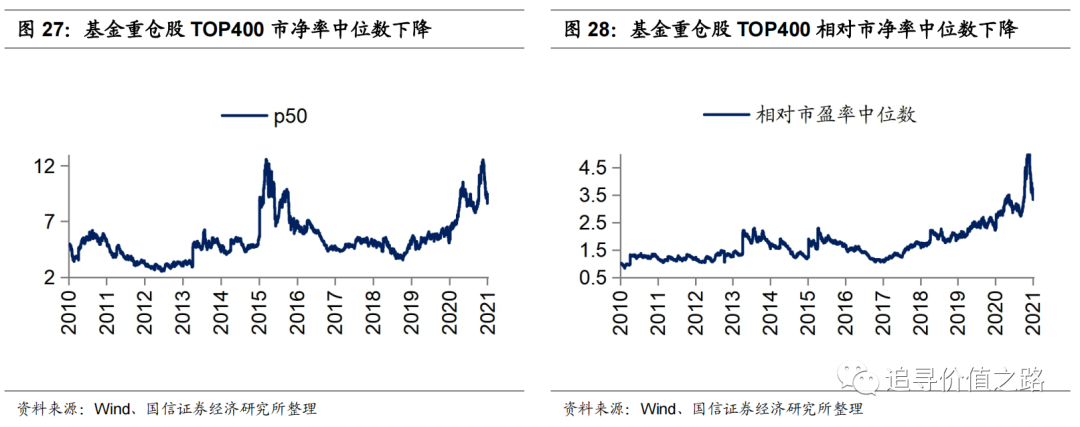

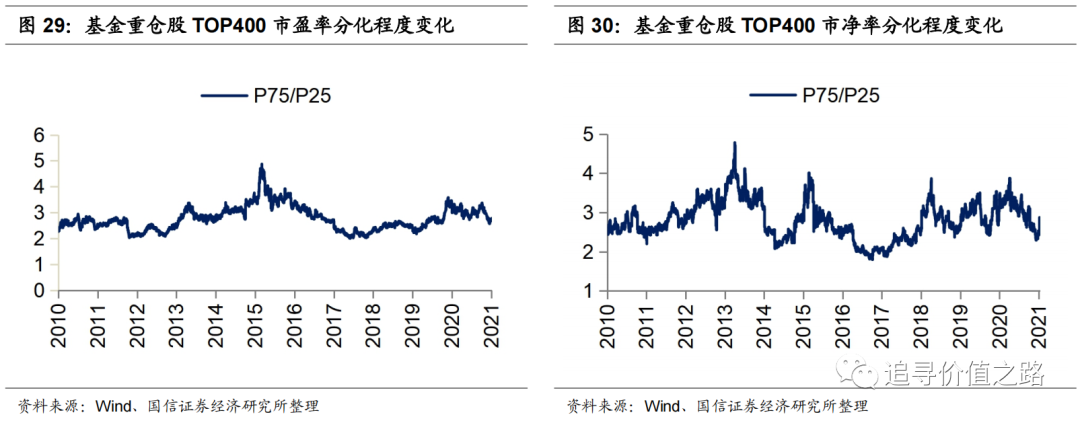

基金重仓股TOP400估值下降,内部分化程度收敛。截至2021年4月5日,基金重仓股TOP400市盈率中位数和市净率中位数分别为为52.7和9.4,处于2010年至今的83%和94%历史分位点处;相对市盈率中位数分别为1.5和3.7,分别位于99%和98%的历史分位点。

基金重仓股TOP400市盈率75分位数和25分位数的比值为2.8,处在2010年至今的58%历史分位数。市净率75分位和25分位数的比值为2.9,处在2010年至今的57%历史分位数,内部分化程度有所收敛。

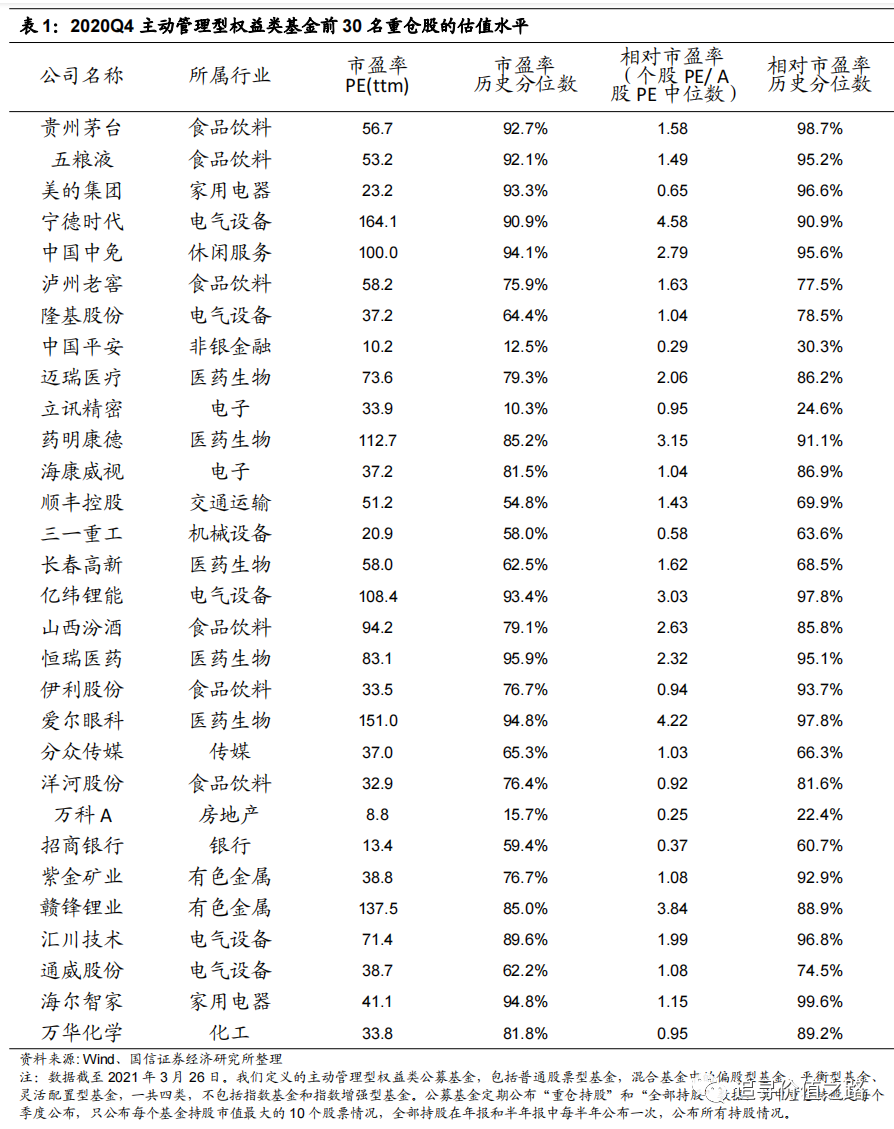

具体来看,2020年四季度主动管理型权益类公募基金披露的前30名重仓股中,仅有3家公司的绝对市盈率和相对市盈率处于历史中枢水平以下,绝大部分公司的估值,特别是相对市盈率仍处于历史高位。

沪深300和恒生指数性价比凸显

在整体法计算下的全球主要股票市场估值比较中,恒生指数市盈率最低,沪深300指数估值水平与之相近,恒生指数与沪深300指数估值水平处于全球洼地,相较而言具有明显的投资价值。市净率指标中标普500和道琼斯工业指数估值较高,恒生指数和沪深300指数处于较低水平。从历史分位数表现来看,沪深300指数的市盈率与市净率基本处于历史中等水平。

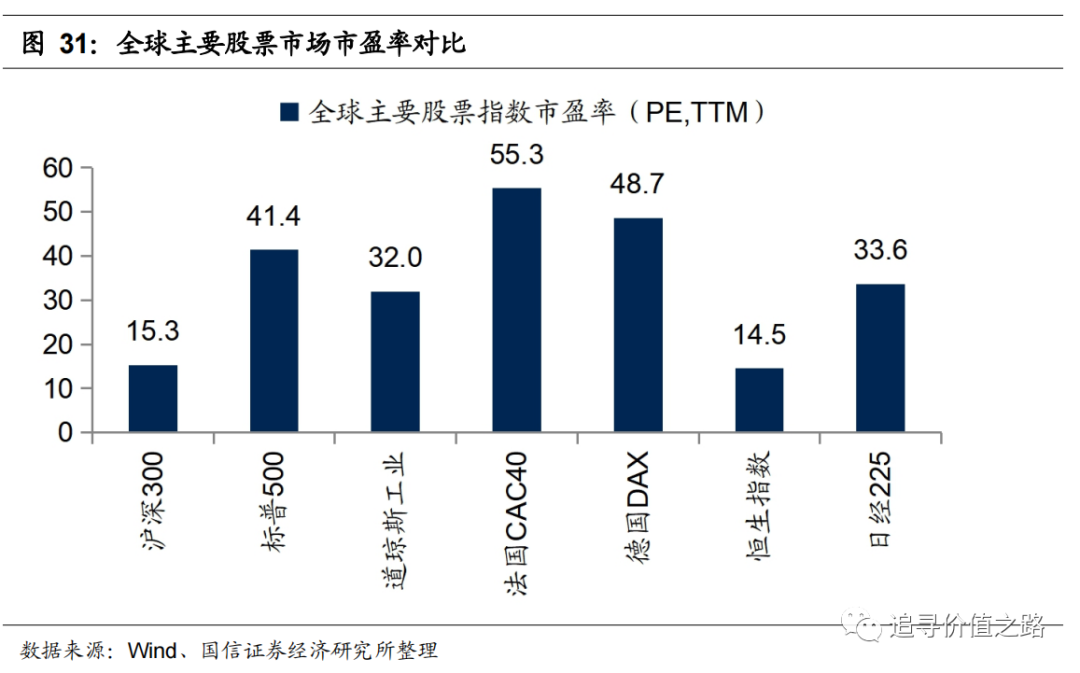

市盈率:沪深300和恒生3月估值明显下降

沪深300指数与恒生指数市盈率最低,且3月估值水平仍有所下降,估值水平处于全球洼地,相较而言具有明显的投资价值。2021年4月2日在全球主要股票市场中,德国DAX市盈率为48.7倍,法国CAC40市盈率为55.3倍,日经225市盈率为33.6倍,标普500市盈率为41.4倍,道琼斯工业为32倍,恒生指数为14.5倍,而沪深300指数市盈率(整体法)为15.3倍。

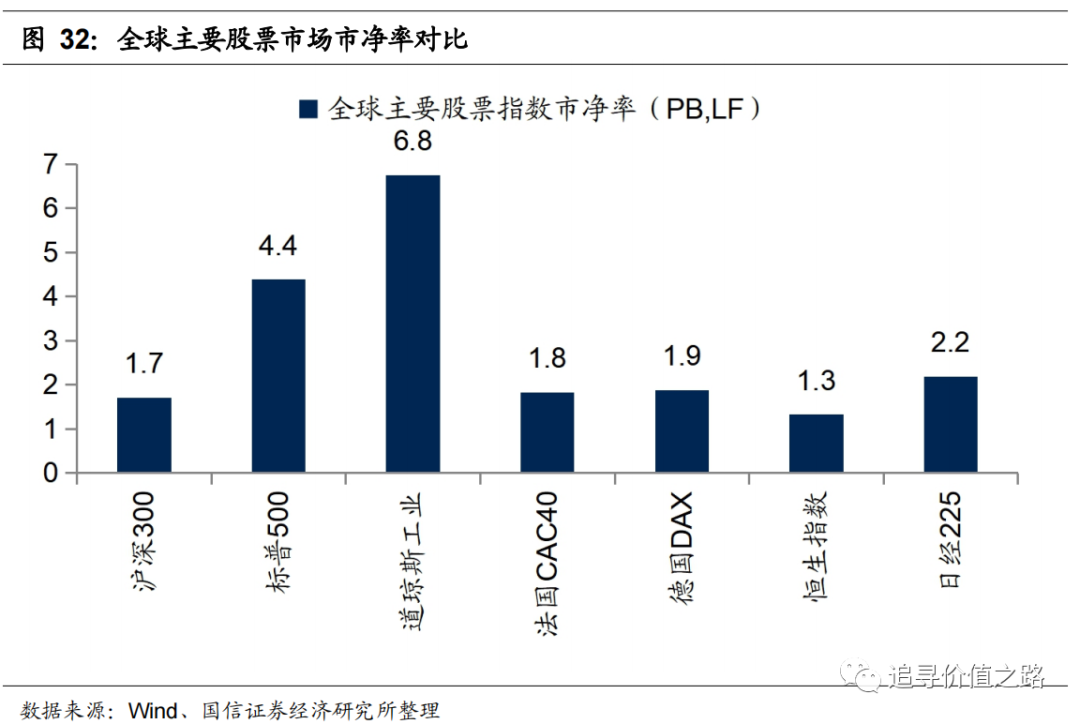

市净率:沪深300与恒生指数处于价值洼地

在全球的主要股票市场中,沪深300指数和恒生指数估值低且3月有明显下降。道琼斯工业指数的市净率最高,其次是标普500指数,恒生指数市净率最低,沪深300指数处于中游水平。截止4月2日,道琼斯工业指数市净率为6.8,标普500市净率为4.4倍,日经225为2.2倍,德国DAX为1.9倍,法国CAC40为1.8倍,恒生指数为1.3倍,沪深300为1.7倍。

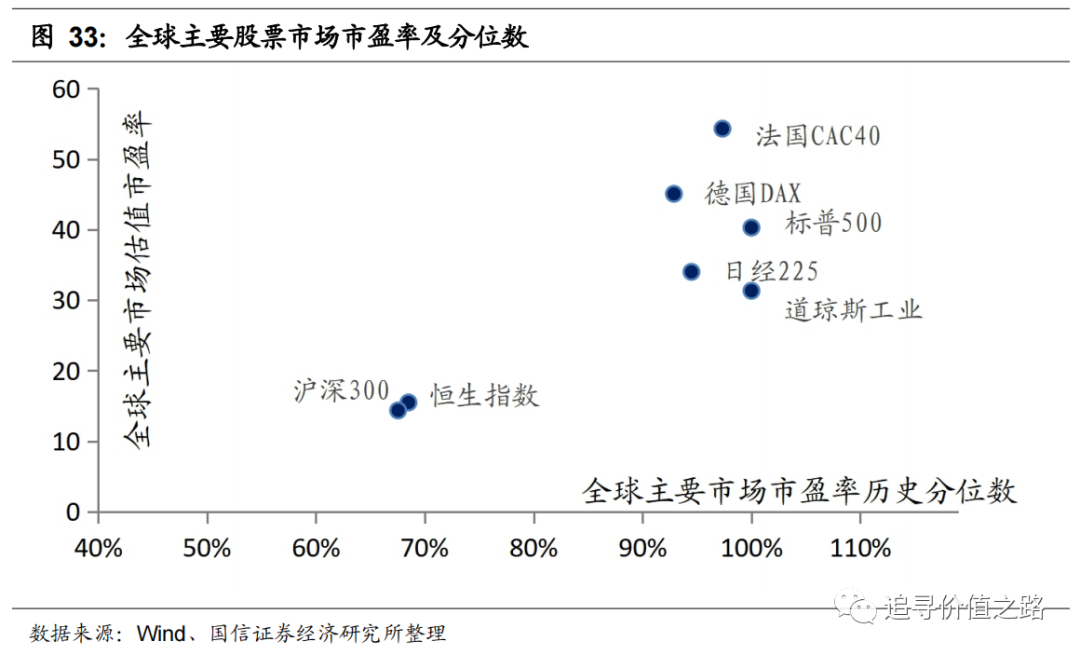

沪深300指数PE、PB处于历史中等水平

在整体法计算下的全球股票市场PB、PE中,沪深300指数处于历史中等水平。在市盈率历史分位数中,除沪深300和恒生指数外其余均在80%以上,沪深300、 标普500 、道琼斯工业 、法国CAC40 、德国DAX、 恒生指数 、日经225分别位于历史分位数的66.9%、100%、100%、97%、93.8%、68.3%和93.7%;在市净率历史分位数中,沪深300和恒生指数均较低。沪深300、 标普500 、道琼斯工业指数、法国CAC40 、德国DAX、 恒生指数 、日经225分别位于历史分位数的49.2%、92.9%、100%、99.8%、87.3%、36%和100%。

一级行业估值情况:行业差异显著但有所收窄

25个行业市盈率中位数低于历史中枢

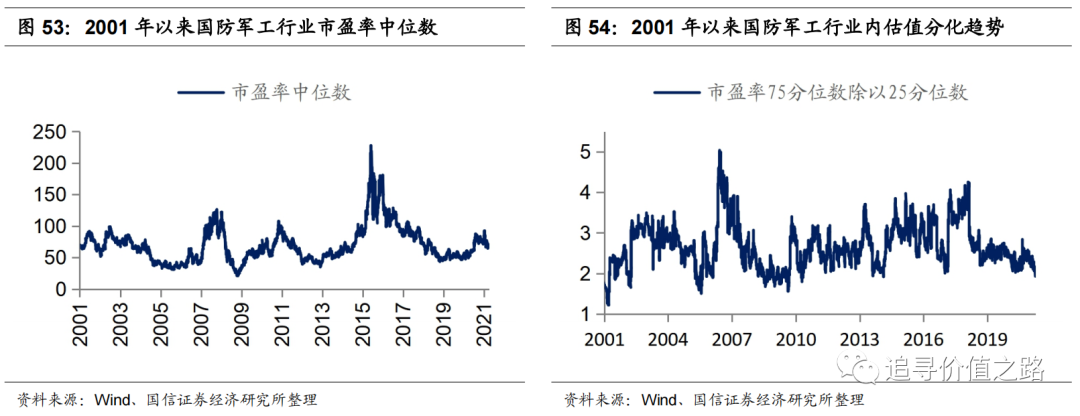

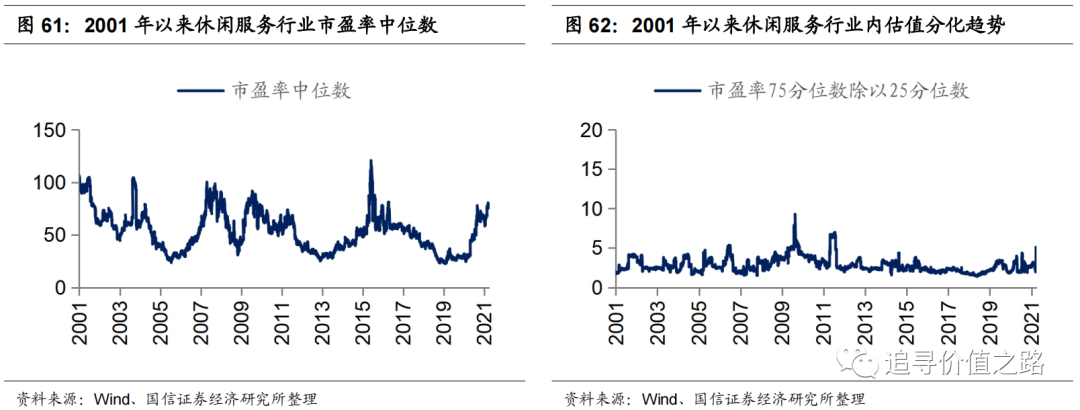

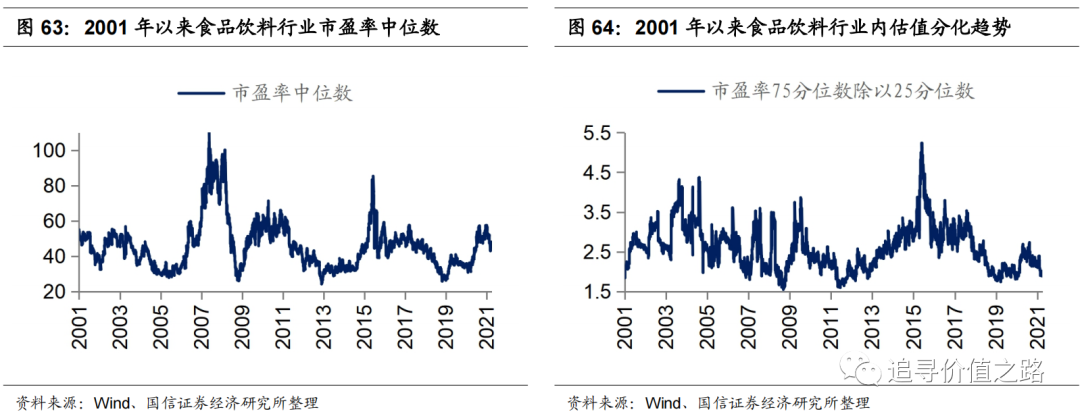

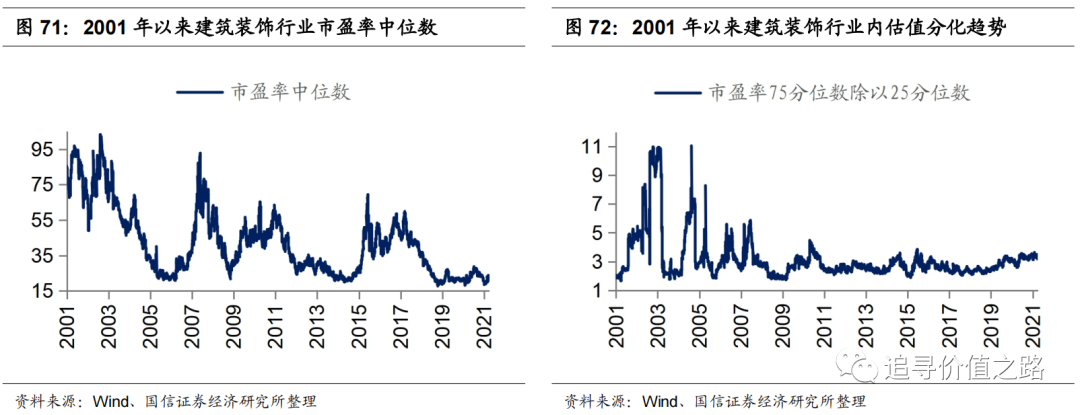

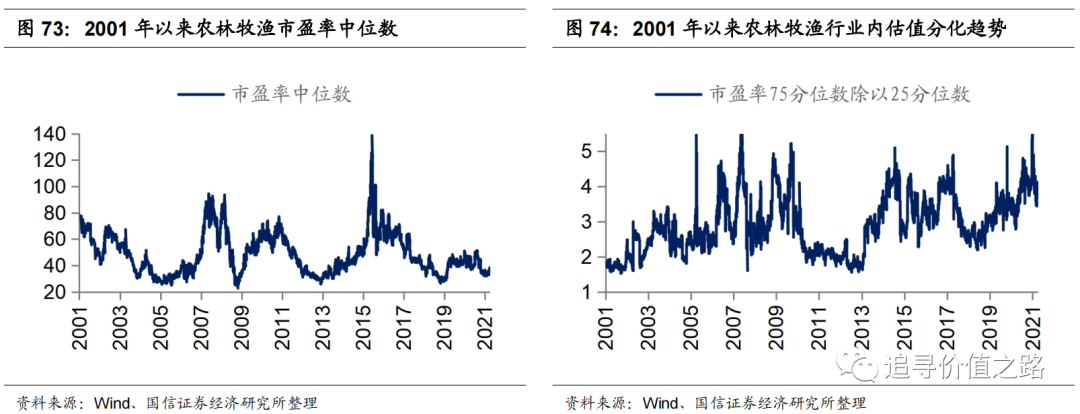

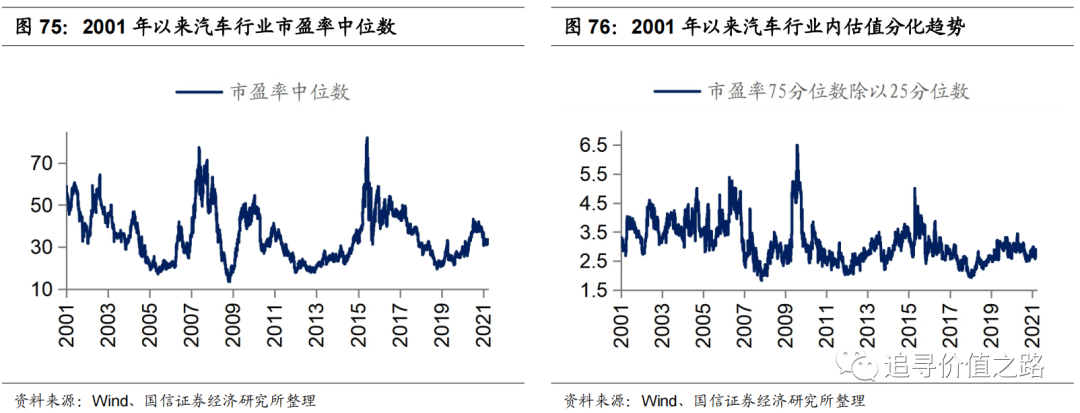

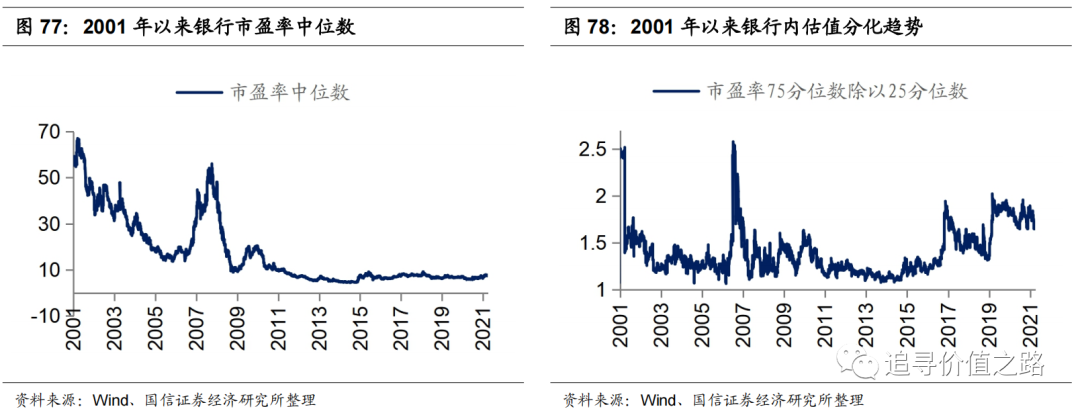

从行业内部的市盈率中位数来看,各行业的估值水平差异大,多数行业当前估值偏低。休闲服务、国防军工和食品饮料估值较高,截至2021年4月5日,市盈率中位数分别为77.5倍、67.8倍和47.8倍,分别位于历史分位数86%、56%和63%。其余25个一级行业市盈率中位数都低于历史中枢,其中建筑装饰和非银金融市盈率中位数分别为21.1倍和22.5倍,处于历史分位点5%和3%位置,处于历史最低位置。

行业相对市盈率高低参半

从行业相对A股市盈率(行业市盈率中位数除以A股市盈率中位数)来看,各行业相对估值水平差异显著。13个行业的相对市盈率在历史中枢之上,国防军工、休闲服务相对估值水平依旧领先。

18个行业内部分化程度超过历史均值

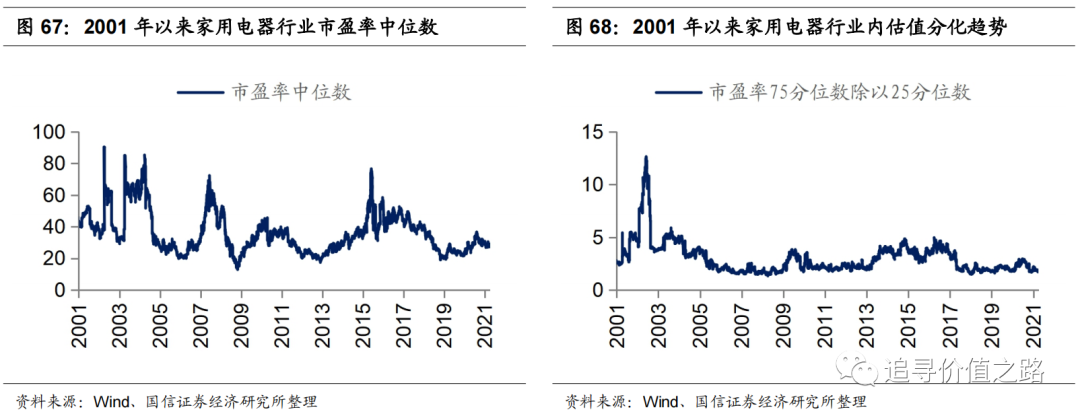

从市盈率75分位数和25分位数的比值来看,多数行业内部估值分化程度严重。20个行业的内部分化程度超过历史均值,休闲服务、医药生物、计算机和采掘内部分化程度分别为4.9、3.1、2.6和5.1,位于历史分位数的96%、96%、90%和90%。家用电器、食品饮料、公用事业、国防军工内部分化程度较小,市盈率75分位数和25分位数的比值分别为1.8、1.9、2.1、1.9,分别位于历史分位数的12%、9%、16%、8%。

各行业估值历史数据一览

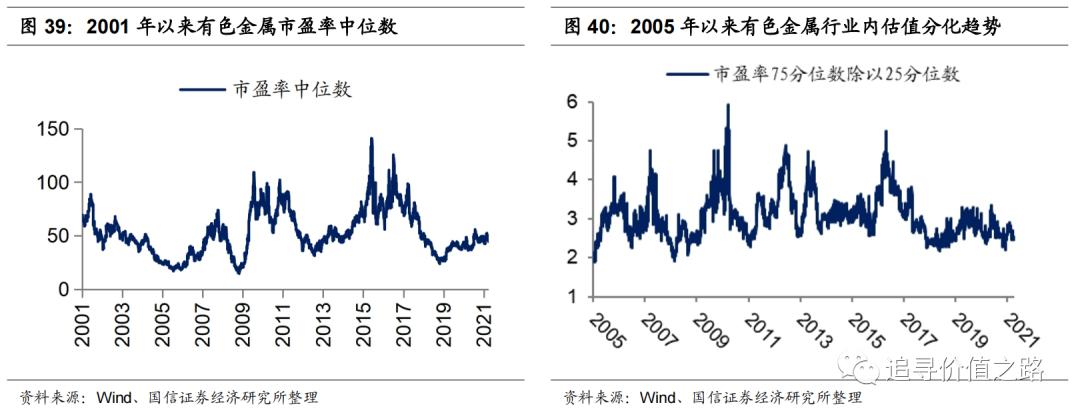

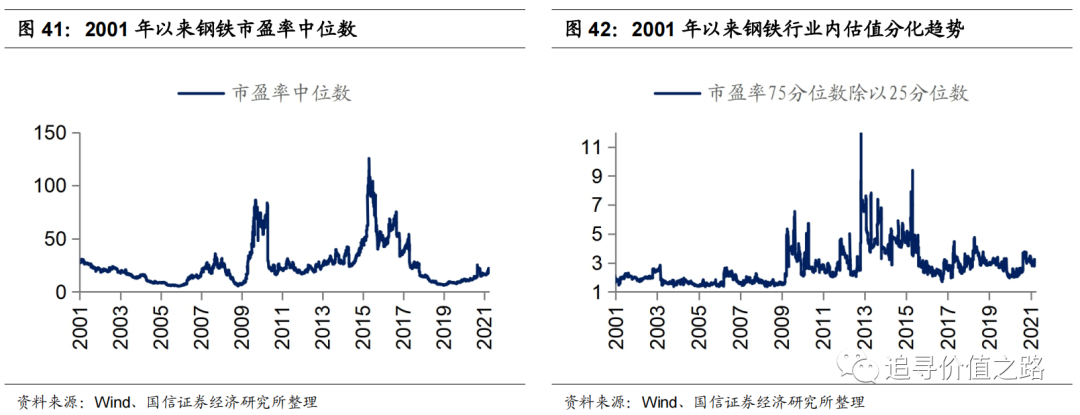

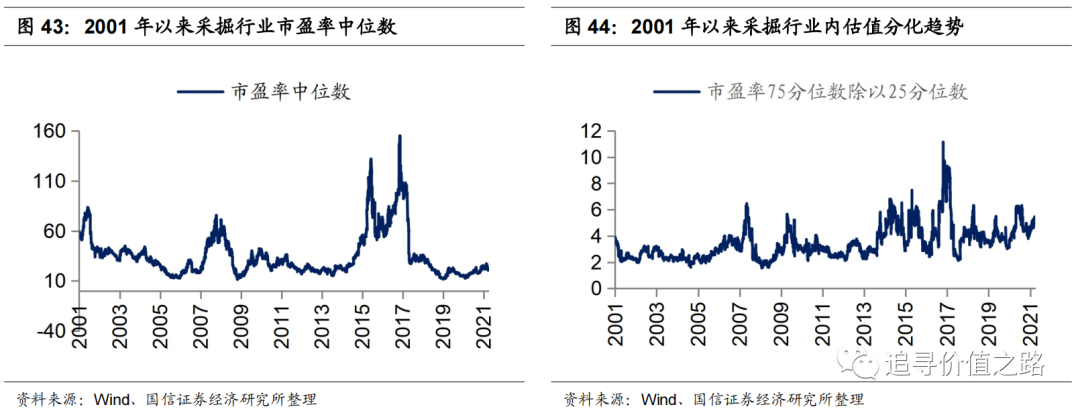

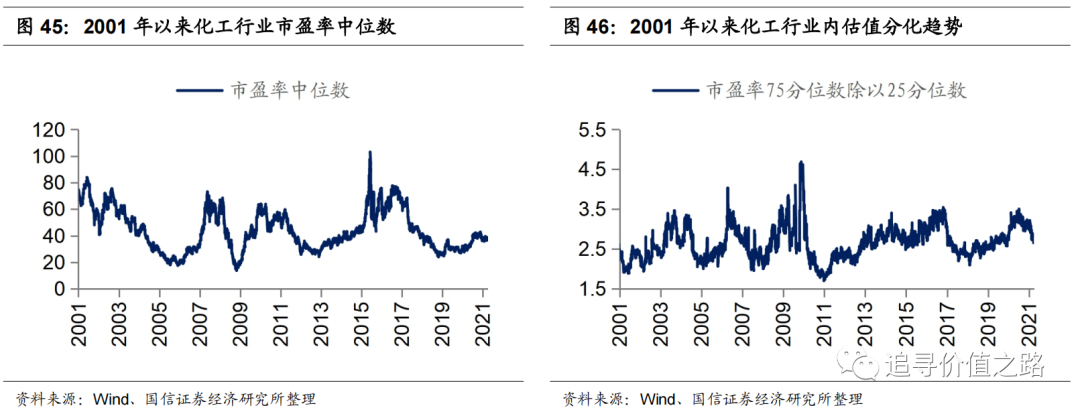

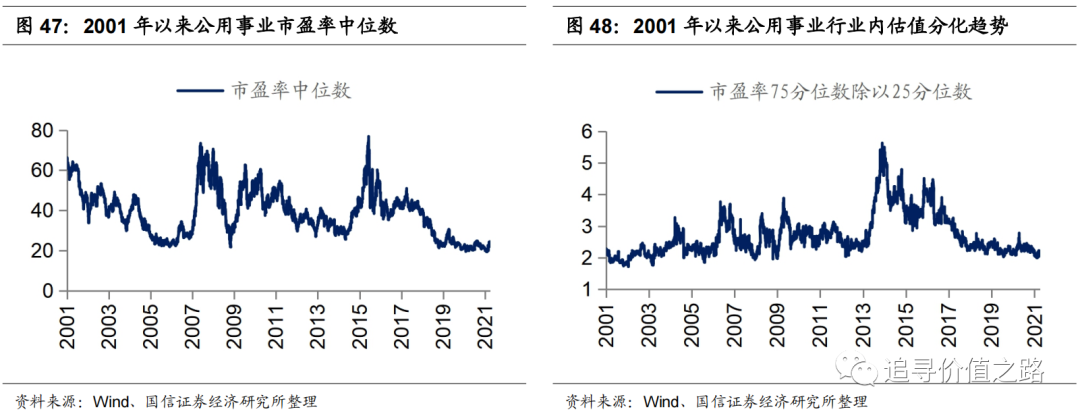

上游原材料:钢铁、公用事业估值上升

有色金属估值水平下降,钢铁、公用事业估值上升,上游原材料估值均低于历史平均水平。有色金属和公用事业内部估值分化程度低,采掘内部估值分化程度加大。截至4月5日,有色金属、钢铁、采掘、化工、公用事业行业的的市盈率中位数分别为45.5、19.6、21.2、37.5、23.5,分别位于历史分位点的38.3%、43.4%、26.7%、38.0%和10.2%;市盈率75分位数和25分位数的比值为2.5、3.2、5.1、2.7和2.1分别位于历史分位数的20.4%、75.4%、90.4%、53.1%和15.9%。

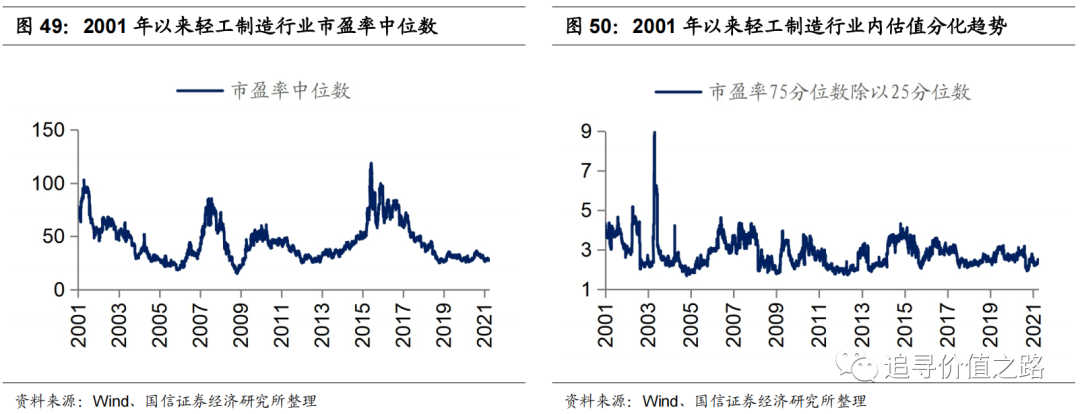

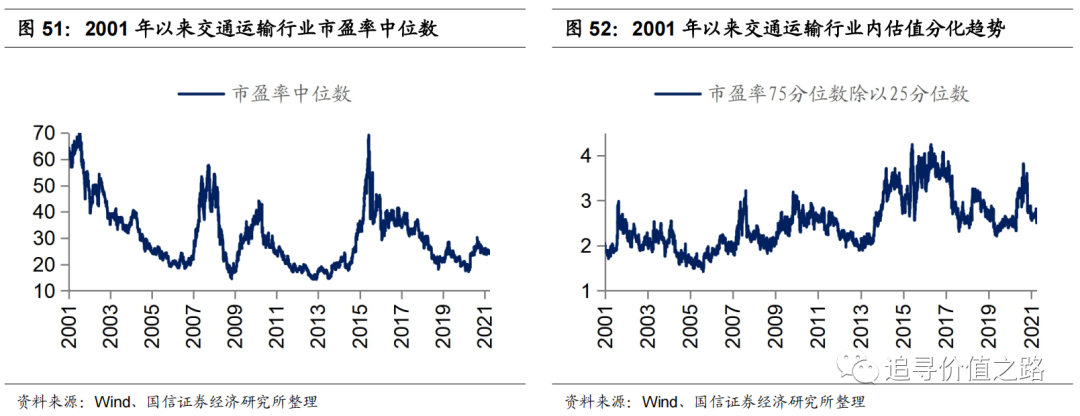

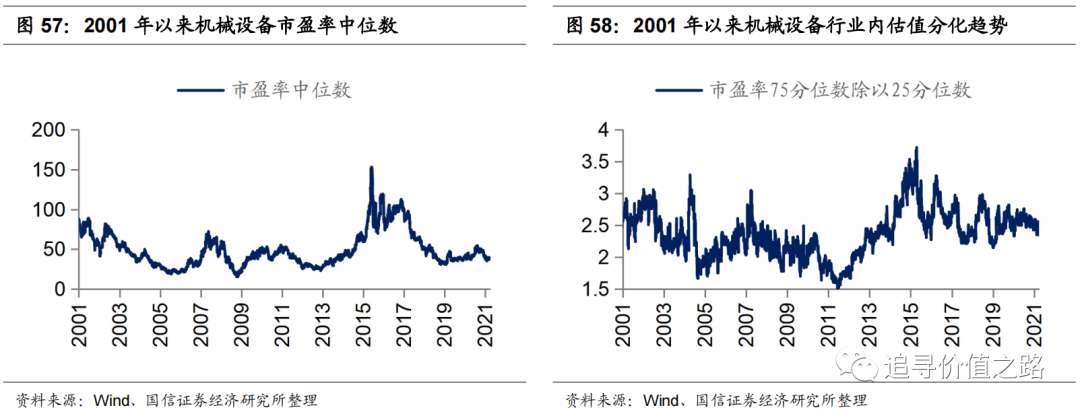

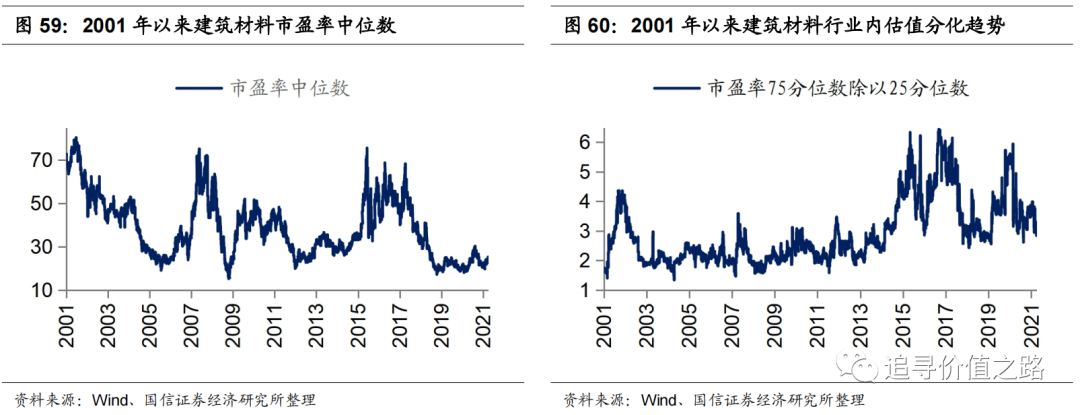

中游工业品:军工估值大降,机械、建材估值上升

国防军工3月来估值大幅跳水,机械设备及建筑材料估值上升。截至4月5日,轻工制造、交通运输、国防军工、电气设备、机械设备、建筑材料的市盈率中位数分别为28.2、24.1、67.8、34.6、38.6和25.2,分别位于历史分位点的15.0%、35.0%、55.6%、23.2%、34.6%和20.0%;市盈率75分位数和25分位数的比值分别为2.5、2.5、1.9、2.6、2.4和3.1,分别位于历史分位点的40.3%、59.1%、8.4%、53.9%、53.2%和66.7%。

下游消费品:医药估值下降,所有行业分化收敛

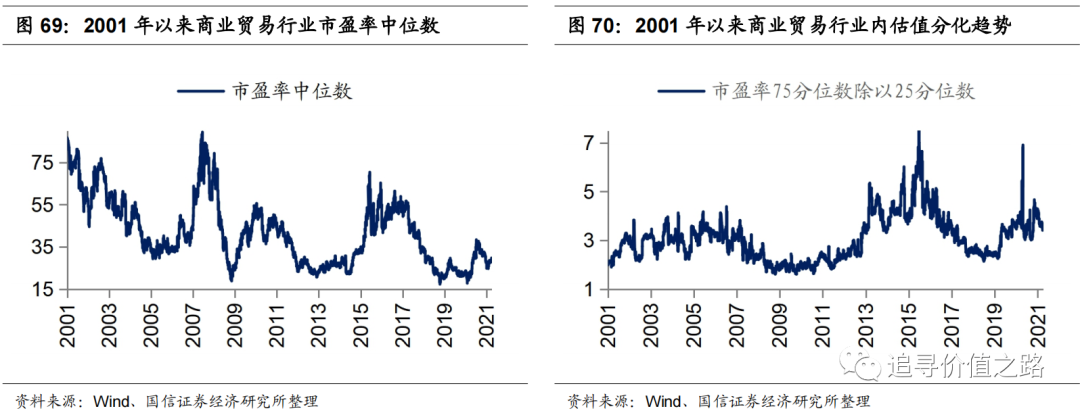

医药生物行业估值中位数大幅下降,各行业内部估值分化收敛。截至4月5日,休闲服务、食品饮料、医药生物、家用电器、商业贸易、建筑装饰、农林牧渔和汽车的市盈率中位数分别为77.5、47.8、37.2、29.0、29.8、21.9、38.3和33.6,分别位于历史分位数的86.3%、63.0%、24.0%、35.7%、26.5%、5.2%、28.3%和47.8%;市盈率75分位数和25分位数的比值分别为4.9、1.9、3.1、1.8、3.4、3.5、4.0和2.7,分别位于95.9%、8.8%、96.4%、12.3%、69.6%、87.1%、90.6%和34.7%。

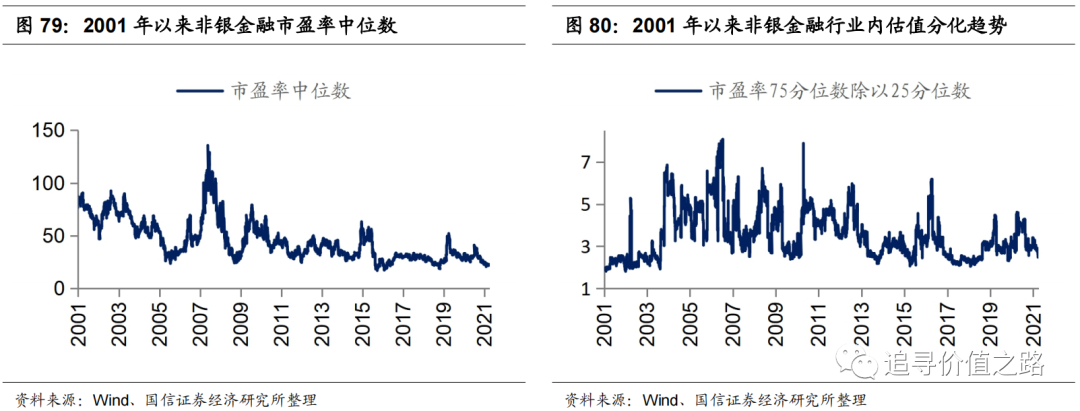

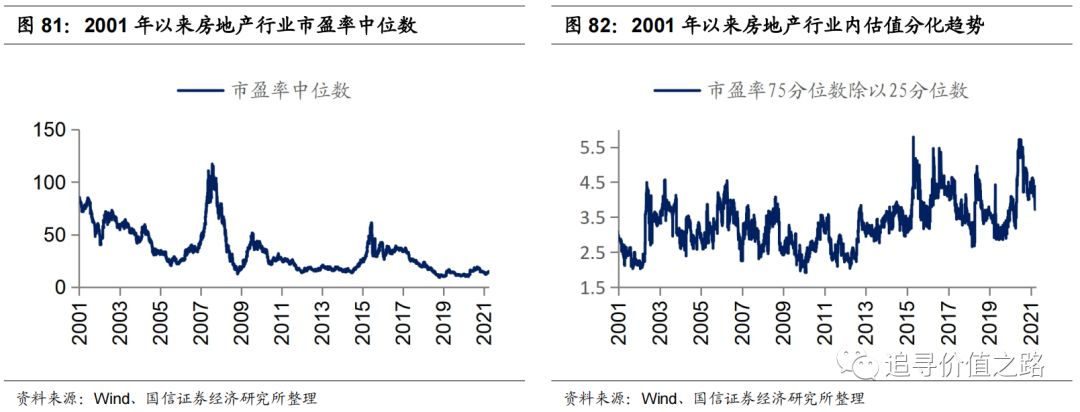

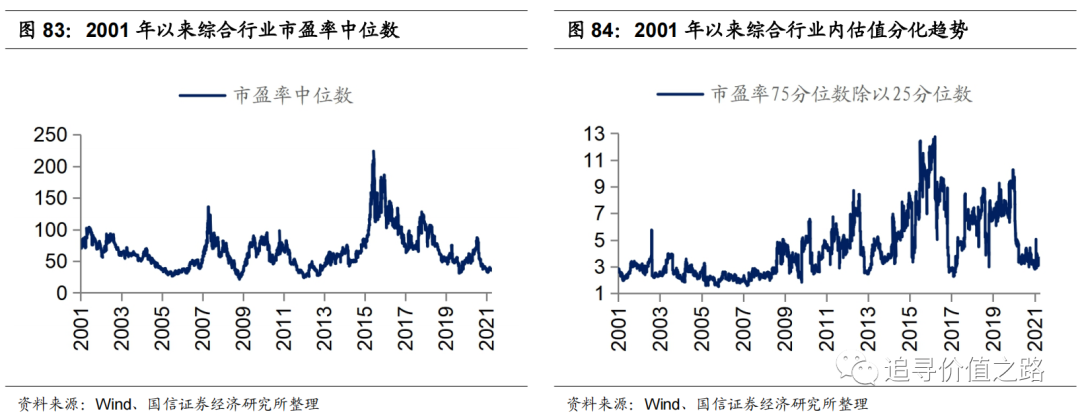

大金融板块:房地产估值明显上升

金融所有行业都处于低估值状态,房地产估值明显回升,大金融板块整体分化程度减轻。截至4月5日,非银金融、银行、房地产、综合的市盈率中位数分别为22.5、7.7、14.8和36.9,分别位于历史的分位点的2.5%、40.5%、10.2%和12.4%;市盈率75分位数和25分位数的比值为2.5、1.7、4.2和3.7,分别位于历史分位点的21.5%、85.6%、88.6%和52.4%。

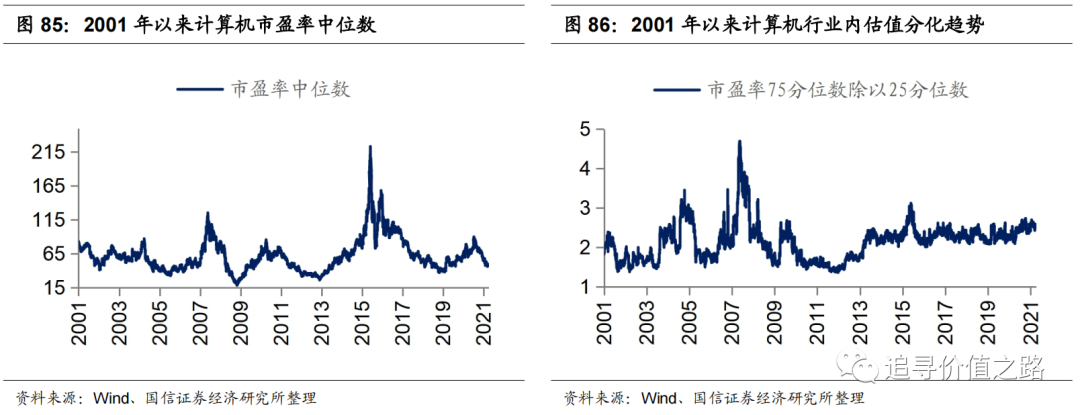

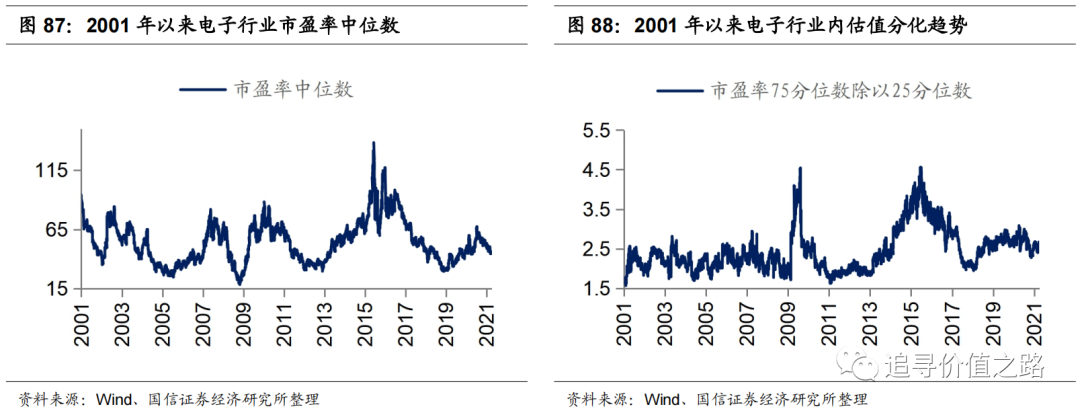

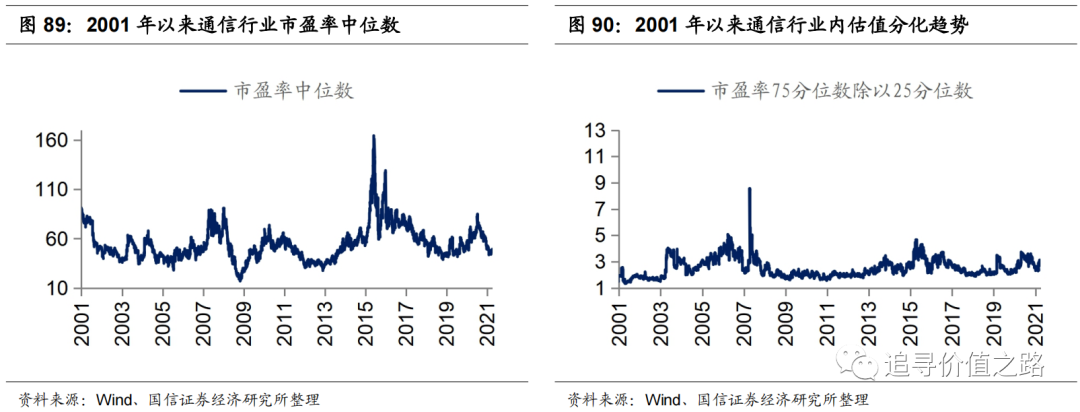

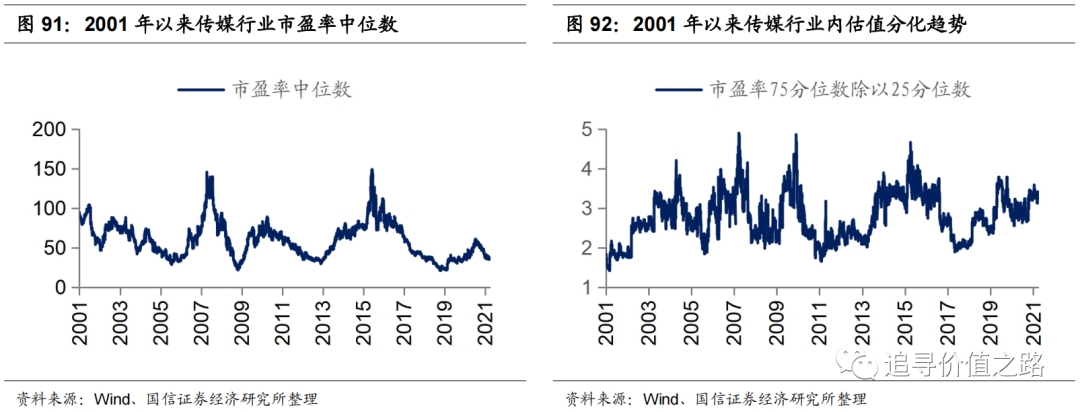

TMT板块:估值普遍降低

TMT板块各行业估值普遍降低,通信内部分化程度加剧。截至4月5日,计算机、电子、通信和传媒行业的市盈率中位数分别为49.2、46.1、49.2和36.5,位于历史分位点的29.6%、36.3%、41.2%和14.9%;市盈率75分位数和25分位数的比值分别2.6、2.7、2.8和3.4,分别位于历史分位点的90.3%、75.8%、69.0%和83.2%。

风险提示:历史经验不代表未来、行业景气度低迷、经济增速下行

- Sensex瀑布超过100点,黄金价格放大; keyReasons.

- 陷“会议纪要门”!3天暴跌20% 这家公司及时任董秘遭监管警示!

- Motilal Oswal在LIC住房融资上保持“购买”;目标价格RS693

- 穆迪修改了阿丹尼港口前景,从环境中稳定

- “跨境理财通”细则来了:总额度1500亿 单个投资者额度100万

- 为什么Incitec Pivot Ltd和Amcor Limited的股票跌至12个月低点?

- Sundaram Brake Standalone 2019年3月的净销售额为7,158千万卢比,同比增长2.79%

- 卢比首次关闭71.50以下,Plinges 36叫于新纪录低VS Usdollar

- 美国房价暴涨:买房得靠“抢” 卖房要“防骗”

- 一箭双星!我国成功发射环境减灾二号01组卫星

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- Indigo UPS UDAN上的左岸;计划20 Turbo-Props到2019

- Edelweiss:以RS33的目标价格维持“减少”

- 黄金期货上涨0.22%;银行全球化的银币93卢比

- 增长投资者的三大医疗保健股

- Aurobindo Pharma评分'Add':在Thequarter中的强烈表现

- 收益率曲线的衰退信号使一些投资者不受影响

- Reliance的能量股权销售到Aramco,BP降低收入,现金流量:经纪人

- Sensex,漂亮的秋天在早晨贸易中创造新的山峰后,煤炭印度跳跃7%

- TCS,Ril,Airtel,Tata Motors,Tata Steel,PNB,10个其他股票将在Newstoday

- 现代汽车在改版的圣达菲上对美国销售的反弹希望