2021年4月金股推荐

数据来源:开源证券研究所

核心观点

牟一凌 首席策略分析师

证书编号:S0790520040001

【策略】

策略:无须持币,不畏将来

3月茅指数、大盘成长均出现一定程度调整,而大盘价值及中盘价值的跌幅相对较小。从行业上看,也能够观察到相应的规律:涨幅靠前的行业估值相对较低。就茅指数内部个股的涨跌幅与其ROE视角下的预期收益率之间的关系来看,“核心资产”之中也出现了分化:“欠账”越少的个股在春节后至今的区间中涨幅越高,PEG越低的个股涨幅越高。尽管在“价值标准”上市场达成了某种默契,但由于对未来基本面核心假设不同,市场缺乏合力。

投资者普遍担心的“负债端的负反馈”其实指是“负向正反馈”(趋于波动),但它并未出现。我们发现居民-基金这一系统存在“负反馈”(趋于稳定)机制,在面临市场调整时,由于个人投资者处置效应的存在反而使市场阶段性处于更加“稳定”的状态:下跌时往往更倾向于持有或买入。居民负债端的真正问题不在下跌中,而在未来的上涨里。既然过去3个月市场充满了交易层面的影响,那投资者也应该在未来布局中将其纳入考量,对部分资产仍然保持一定谨慎。

押注经济转型与格局改善的资产成为过去全市场投资者的主流组合,投资者更倾向于作“经济下行”的判断,陷入防御和等待重新估值扩张的“预期陷阱”中。另一方面,市场在过往重拐点、轻斜率的思维框架下,也更倾向于在社融拐点后对经济的持续改善与景气扩散不进行定价。但量化测算来看,在基建和地产维持谨慎假设下,以制造业为主导的其他固定资产投资也会拉动对周期行业的需求增速(建安工程+设备购置)达到6%以上,已超过了2017年。我们有理由相信全球高名义增长下中国经济内部仍然充满机遇,但为了排除数据和预期层面的波动,我们建议专注于两大机遇的挖掘:

(1)传统周期性行业的“成长性”重塑,我们发现周期板块的PB下行伴随了中国“产能周期”的向下,在2016年“产能周期”企稳后,具有有效“资本开支”的行业龙头已经实现了PB水平的重新向上,未来“产能周期”的向上叠加碳中和的中/长期目标的结合,周期行业的产能或被更广和更深维度的价值发现;

(2)中国产业链在海外产能出清下的盈利弹性,海外中小企业疫情中大量退出经营,且当下资本开支意愿较低,然而存货出货比却显示供给仍不充分,这就为对应产业链上企业捕捉盈利弹性创造了空间。

在过去1-2个月中,“大势研判”工作曾发挥了重要作用,但未来一段时间,可能会进入总量问题的模糊期,波动率收敛下结构定价又会上升成主要逻辑。开源策略团队从上周起,已经调整了2月以来“持币过节”的悲观观点。4月开始将迎来2020年报、2021年一季报密集披露期,是验证景气的重要时点。聚焦四条主线:(1)“碳中和”主线下,传统行业的产能价值将在景气中验证:钢铁、煤炭;(2)2020Q4形成的新共识的验证,机械、银行、化工;(3)价值回归:建筑,房地产;(4)中小市值中的TMT已经有了挖掘的意义。

风险提示:国内经济下行超预期;疫苗接种不及预期。

魏建榕 金融工程首席分析师

证书编号:S0790519120001

【金融工程】

金工:基于行业轮动模型的4月行业多头

开源证券金工组于2020年3月2日发布专题报告:《A股行业动量的精细结构》,从纵向和横向两个维度对行业动量进行切割。该报告提出的核心问题是:行业的动量效应微弱,黄金律模型则在时间轴上进行纵向切割,拆分出两个矛盾的成分:日内动量、隔夜反转,取“日内收益-隔夜收益”作为新的代理变量。龙头股模型的回答是,在成分股中进行横向切割,拆分出两个矛盾的成分:龙头股动量、普通股反转,取“龙头股收益-普通股收益”作为新的代理变量。根据黄金律因子和龙头因子,等权对一级行业指数进行打分,每月选择分数最高的9个行业作为行业多头组合,基准组合为28个行业等权组合。基于截至2021年3月26日的数据,测算得到的行业多头为:机械设备、交通运输、建筑装饰、轻工制造、采掘、综合、钢铁、纺织服装、公用事业。

风险提示:模型测试基于历史数据,市场未来可能发生变化。

金益腾 化工首席分析师

证书编号:S0790520020002

【化工】

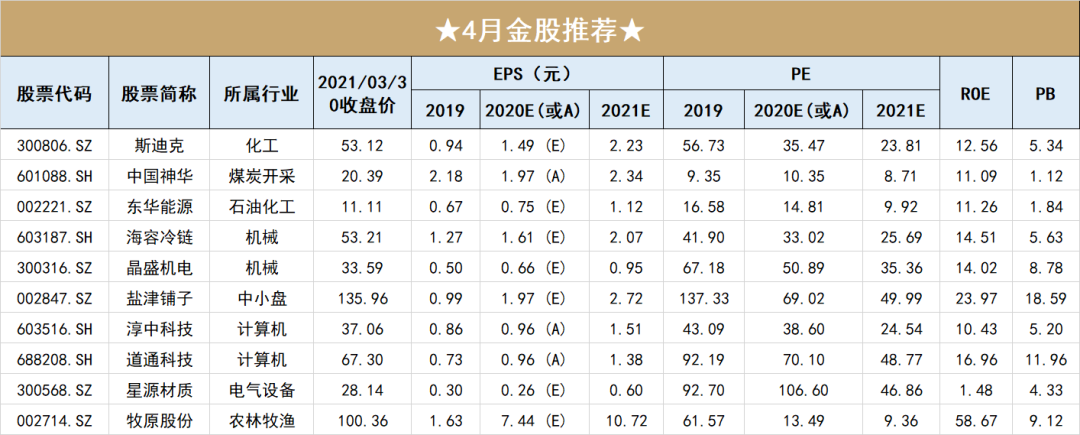

斯迪克(300806.SZ)

中国高端制造崛起亟需国产胶膜材料配套,公司是少数实现OCA产品取得终端客户认证的国内厂商,我们认为,公司通过持续的研发投入和数据积累大概率将实现“胶×膜”产品矩阵在新产品、新客户、新市场的不断延伸。

催化剂:业绩超预期、新客户导入、新产品推出。

风险提示:消费电子、新能源汽车终端需求不及预期,客户认证不顺利的风险。

张绪成 煤炭石化首席分析师

证书编号:S0790520020003

【煤炭开采】

中国神华(601088.SH)

国内煤炭绝对龙头,高比例长协煤稳定量价,“煤电运化”一体化经营,业绩稳定性突出。2021年动力煤价格中枢大概率上行,盈利能力将改善。2020年分红率高达92%,股息率达10%,超高比例分红凸显长期投资价值。

催化剂:动力煤价上行,高分红。

风险提示:经济恢复不及预期;年度长协煤基准价下调。

张绪成 煤炭石化首席分析师

证书编号:S0790520020003

【石油化工】

东华能源(002221.SZ)

PDH为轻质化趋势下的优质化工赛道。聚丙烯进口替代仍为主旋律,需求量稳定增长及进口替代为主要成长空间。我们测算在30-50美元/桶震荡上涨阶段,PDH具备绝对优势,油价大于50美元/桶时,PDH较大比例的油头路线仍具较强竞争力。我们认为,短期内PDH替代早期高成本油头产能升级趋势明显,长期而言,公司具备先发优势,设备操作运营累计经验更具稳定性,茂名项目将采用UOP最新的NG PDH流化床创造成本优势;公司与UOP合作开创南海研究院,将保障持续升级的技术优势。

公司已完成贸易业务剥离,随着2021Q1宁波二、三期投产,PDH产能将达180万吨/年,PP产能160万吨/年,跃居全国第一,茂名首套60万吨装置将于2022年投产,2025年远期规划500万吨,成长空间广阔。

催化剂:宁波二、三期项目投产,聚丙烯价格上涨。

风险提示:原料价格大幅波动、国际贸易政策影响、项目进展不及预期。

王珂 机械首席分析师

证书编号:S0790520110002

【机械】

海容冷链(603187.SH)

公司主营产品商用展示柜属于快消品销售终端,具有鲜明的定制化设计,并随所售产品代际更新换代。行业需求受冷鲜消费品渠道持续建设的拉动而保持增长。同时产品附加值高于上游零部件,盈利水平处于产业链较高位置。海容冷链是国内商用冷柜龙头,下游客户多为全球知名快消品牌和连锁便利店。公司产品竞争力明显、经营效率突出,有望长期持续提升份额。

催化剂:海外需求强劲复苏,出口有望对毛利率形成支撑;智能售货柜有望带来产品升级机遇。

风险提示:出口贸易风险、原材料价格大幅上涨、产能投放不及预期。

王珂 机械首席分析师

证书编号:S0790520110002

【机械】

晶盛机电(300316.SZ)

晶体生长工艺是光伏和半导体行业上游最核心的材料工艺。晶体生长设备作为核心装备,在泛半导体行业迭代发展中起到了材料供应与效率提升的作用,帮助国内产业链从源头上解决材料自主可控的问题。晶盛机电是国内长晶设备龙头,下游客户为全球知名光伏和半导体硅片企业。公司半导体业务工艺厚积薄发,光伏业务在手订单充沛,为公司未来业绩增长提供了有力保障。

催化剂:从2019年中环股份推出210系列光伏大硅片开始,全球光伏进入大硅片时代。大硅片行业开启产能竞赛,长晶设备红利期到来。

风险提示:全球光伏装机低于预期;半导体国产化低于预期;原材料涨价风险。

任浪 中小盘首席分析师

证书编号:S0790519100001

【中小盘】

盐津铺子(002847.SZ)

公司多品类、多品牌战略持续推进。目前烘焙、果干、辣条、薯片的新大单品产品梯队已经形成,渠道在新大单品的带动下亦开始打破区域限制走向全国。产品+渠道双轮驱动下,公司正在快速成长为休闲零食散装称重渠道的绝对龙头。

催化剂:一季报业绩预告等。

风险提示:新产品推广低于预期;渠道拓展低于预期;原材料价格大幅上涨等。

陈宝健 计算机首席分析师

证书编号:S0790520080001

【计算机】

淳中科技(002847.SZ)

公司基本面加速向上,估值低位。公司是显控设备龙头,充分受益国产化,产品线持续拓展以及下游需求高景气,高增长可期。公司已公开发行可转债3亿元,其中2亿元用于专业音视频处理芯片研发及产业化项目,我们认为研发专业音视频芯片有望提升市场竞争力,未来有望充分享受国产化红利。同时,自研芯片的成熟应用也将有望推动毛利率与净利率的提升。

催化剂:一季报预期高增长。

风险提示:宏观经济环境波动风险;人才流失风险。

陈宝健 计算机首席分析师

证书编号:S0790520080001

【计算机】

道通科技(688208.SH)

解禁压力正逐渐消化,未来3年业绩高增速:

(1)汽车诊断全球龙头,形成“三大产品线+软件升级服务”的业务布局,智能网联时代迎来发展良机。预计2021年/2022年净利润分别为6.22亿元/8.5亿元,对应估值分别为44倍/32倍。

(2)汽车后市场:数千亿欧元市场,未来10年仍有望稳定增长。在汽车保有量增加和车龄增长的共同驱动下,汽车后市场规模将持续增长。公司作为汽车诊断全球龙头,产品持续推陈出新,未来成长值得高度期待。

(3)加大研发投入保持竞争优势,产品持续迭代验证竞争力。公司汽车诊断业务具有较高技术门槛,核心数据具有知识产权壁垒,公司数据库85%来自自主研发,构筑较强竞争优势。

(4)股权激励设置高,凸显公司信心。2020年8月,公司发布股权激励计划,100%和50%的解锁条件分别要求复合增速达50%和30%,有望为公司增长注入新活力。

催化剂:一季报业绩预告等。

风险提示:新产品销量不及预期;行业竞争加剧;中美贸易摩擦影响出口。

刘强 电力设备与新能源首席分析师

证书编号:S0790520010001

【电力设备】

星源材质(300568.SZ)

(1)公司内外部环境全面向好,业绩拐点确立;(2)立足当下,需求高增、产品结构升级、降本推进贡献盈利弹性;(3)展望未来,替代海外隔膜厂趋势明确,公司有望进阶行业寡头之一。

催化剂:LG、宁德时代等客户的出货高增长。

风险提示:新能源汽车销量不及预期、隔膜行业竞争加剧、公司业务拓展进度不及预期。

陈雪丽 农林牧渔首席分析师

证书编号:S0790520030001

【农林牧渔】

牧原股份(002714.SZ)

公司过往凭借持续低于同行的养殖成本及快速扩张的产能成功证明自身,非瘟后步入智能养殖3.0 时代,竞争优势持续提升,未来3 年有望凭借超额盈利和出栏量的扩张穿越周期。

催化剂:非洲猪瘟及其他生猪疫情。

风险提示:猪价景气度不及预期、出栏量释放不及预期、成本大幅提升。

风险提示:国内经济下行超预期;疫苗接种不及预期。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24