股票应该被类比为通胀保值债券,而不是普通债券。名义利率的变动可被拆分为通胀预期和真实利率两个部分的变化。通胀预期上行往往伴随着股价上升,而真实利率上升则倾向于压制股票价格。

2021年2月下旬到3月初美股调整的主要原因在于美国真实利率的上升。要预判美股下一步的走向,更需关注美国国债真实利率的走势。

不能因为美国国债名义利率的走高就认为美股上行趋势到了尾声。通胀预期带来的名义利率上升有利于股价上扬。而真实利率带来的名义利率上升则很可能引发美联储的进一步宽松政策。

近一年的全球股市有较高同步性。在全球股市近期走势的对比中,A股明显偏弱。考虑到中国经济复苏前景仍然看好,相信A股有追上其他国家股指,消除近期负超额收益的可能。

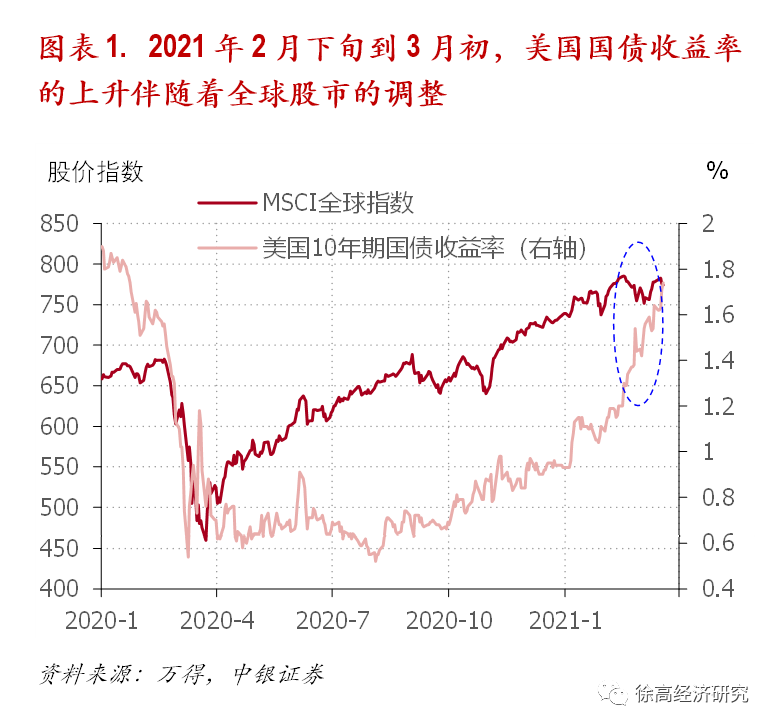

2021年2月下旬到3月初,全球股市出现一波比较明显调整。有不少投资者认为,同期美国国债收益率的明显攀升引发了这波股市调整。(图表 1)

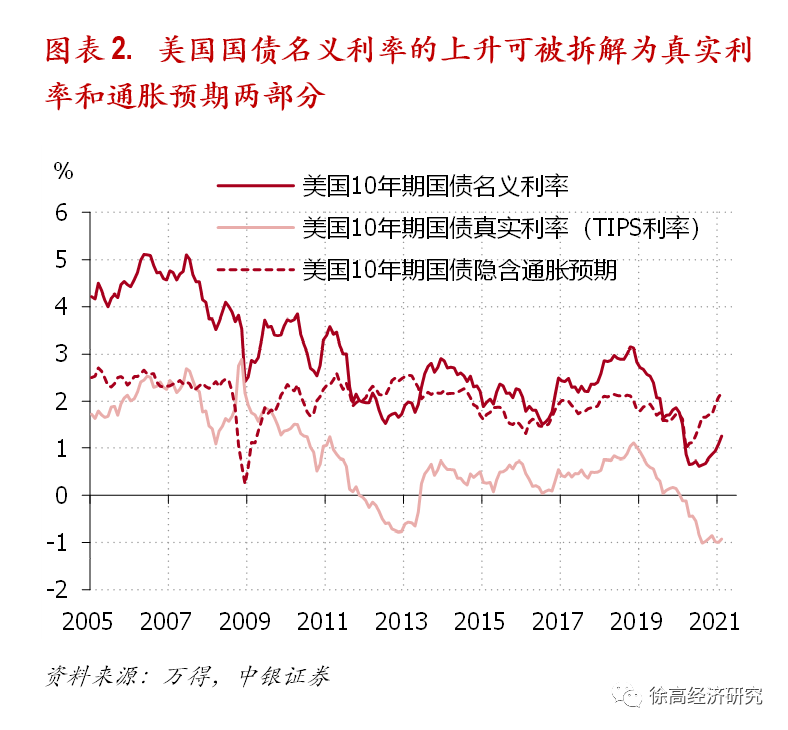

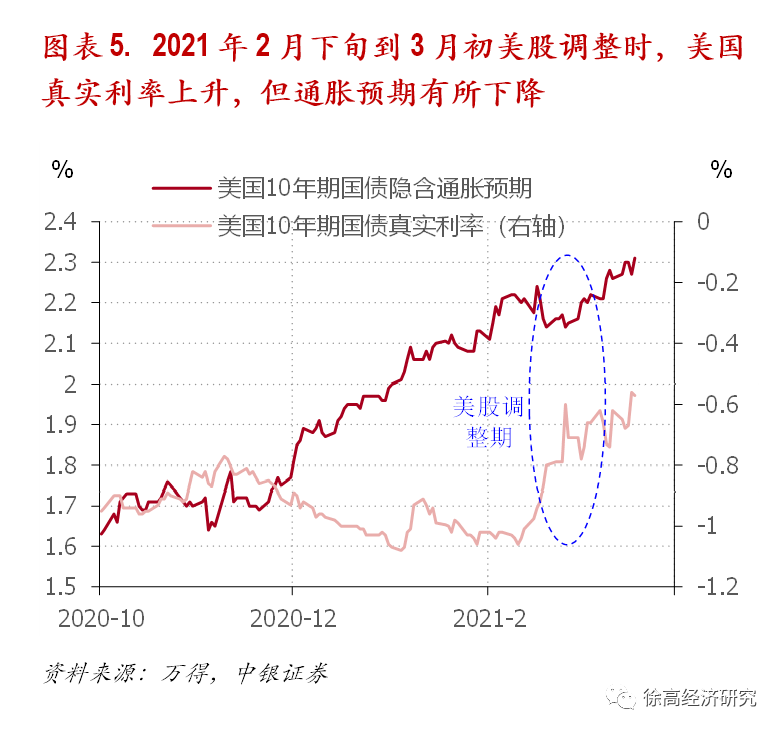

市场最关注的是美国国债名义利率。从2020年底到现在,美国10年期国债利率已经从0.9%上升到了1.7%,完全逆转了始于2019年的下行趋势。名义利率的变动可被拆分为真实利率和通胀预期两个部分的变化。美国10年期通胀保值国债(TIPS)的利率可被视为真实利率的表征(以下将10年期通胀保值国债利率称为美国10年期国债真实利率)。相应地,美国10年期国债名义率与真实利率之差就是市场对通胀的预期。目前,美国10年期国债真实利率仍处在负利率区间,远低于新冠疫情爆发之前;而通胀预期则已经回到了疫情之前水平。(图表 2)

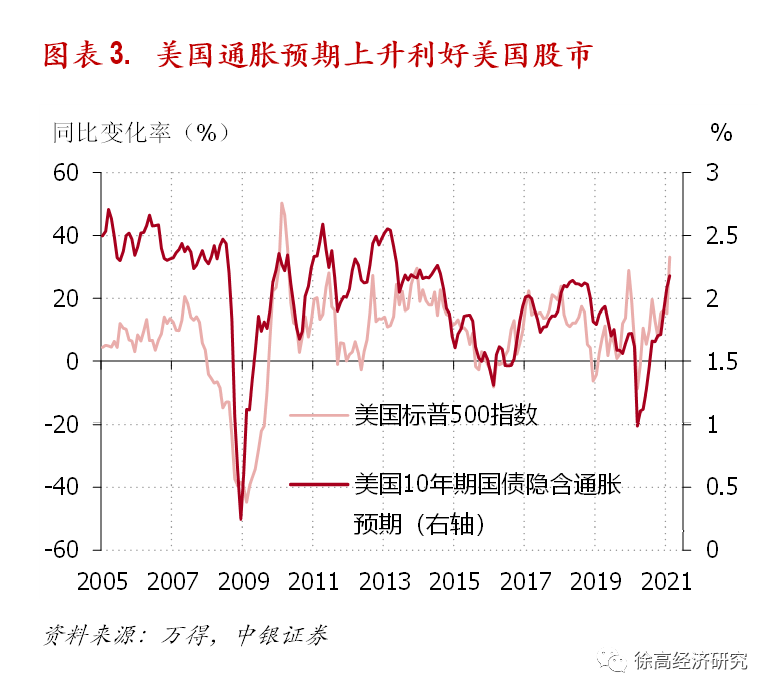

分析名义利率对股票价格的影响时,必须知道股票应该被类比为通胀保值债券,而不是普通债券。这是因为作为股票长期回报的上市公司盈利,会跟随通胀的变化而变化——通胀越高,企业用货币计价的盈利越多。这跟名义回报被固定下来,不随通胀而变化的普通债券有根本不同。所以,尽管通胀预期上升和真实利率上升都会导致名义利率上升,但二者对股票市场的影响有很大差别。

当名义利率因为通胀预期上升而上升时,估算股票价格的贴现率固然会上升,但预期的盈利也同时走高。估值下降和盈利预期上升两种作用相互抵消,使得股票价格所受的影响较小。事实上,通胀一般顺周期运动,通胀上升时经济形势往往向好。此时,扣除了价格因素之后的真实盈利也倾向于上升。因此,当名义利率因通胀预期而上行时,企业名义盈利会受到通胀和真实盈利的双重推升,对股价的抬升作用往往大于名义利率上升带来的估值下降作用。所以,通胀预期上行往往令股价走高。这一点在美国数据中可以得到印证——美国国债隐含通胀预期与美股标普500指数涨幅明显正相关。(图表 3)

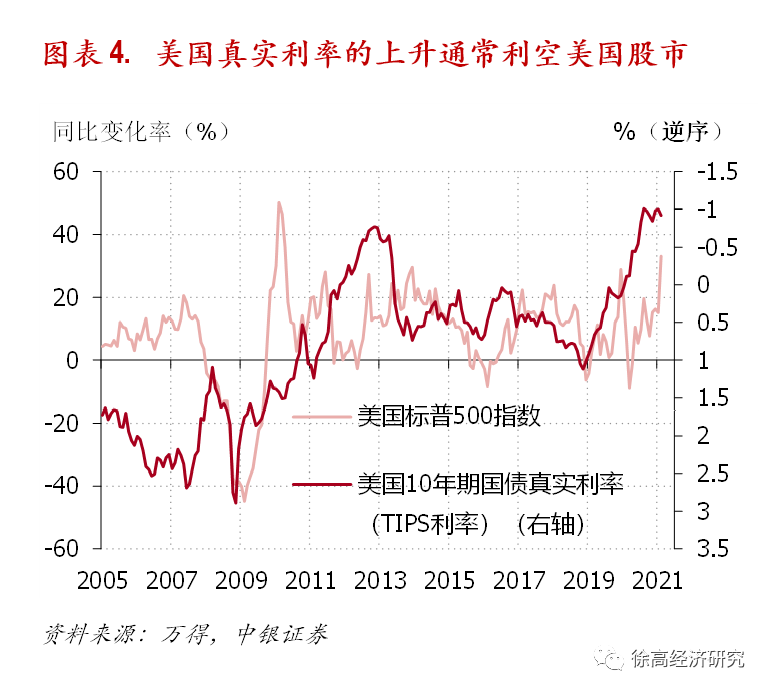

但当名义利率因真实利率上升而上升时,股票就只能感受到贴现率上升对估值带来的压力,因而会让股价走低。这意味着真实利率上升倾向于压制股票价格。过去十几年,美国国债真实利率与美股标普500涨幅明显负相关。(图表 4)

所以,不能笼统地说美国国债名义利率上升会让美国股市涨或跌,而需要区分国债利率上升的动因。在2021年2月下旬到3月初,美国国债真实利率显著上升,同期国债隐含通胀预期反而有所回落。从不同指标的走势对比来看,美股这波调整的主要原因在于美国真实利率的上升。因此,要预判美股下一步的走向,更需关注美国国债真实利率的走势。(图表 5)

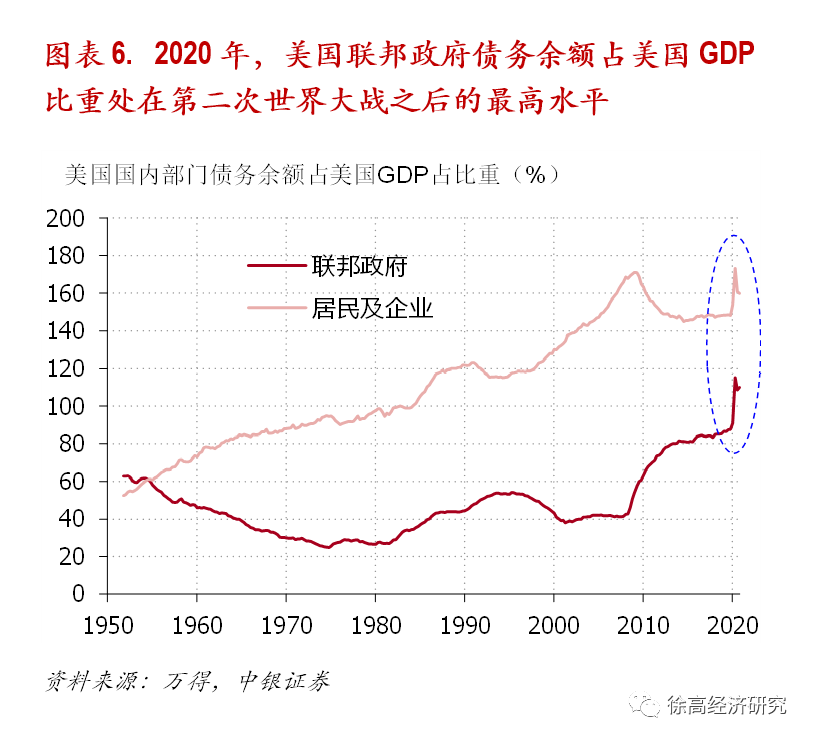

2020年新冠疫情爆发之后,美国采取了极其宽松的财政和货币政策来对冲疫情的影响。其结果是美国联邦政府债务大规模膨胀。2020年末,美国联邦政府债务存量占美国GDP比重接近110%,创下第二次世界大战结束之后的新纪录。很显然,国债可持续性是当前美国政府必须要重点考虑的问题。(图表 6)

从维护债务稳定性的角度来看,通胀预期上升引发的名义利率上升并不可怕,反倒有利于通过通胀来稀释存量债务。但真实利率上升则会增加美国政府的真实偿债压力,很难为债台高筑的美国政府所接受。所以,如果美国国债真实利率进一步明显走高,美联储很可能会出台更多货币宽松举措来抑制利率的上升。“扭转操作”(Operation Twist,美联储买入长期国债、卖出短期国债)和“收益率曲线控制”(Yield Curve Control,美联储通过债券回购来将特定期限的债券利率控制在目标水平)目前市场讨论得比较多,很可能是美联储下一步的选择。

不能因为美国国债名义利率走高就认为美股上行趋势到了尾声。通胀预期带来的名义利率上升有利于股价上扬。而真实利率带来的名义利率上升则很可能引发美联储的进一步宽松政策。这种“美联储宽松期权”的存在也会支撑美股。美股要真正拐头向下,应该要等到美国通胀上升至高位,尤其是消费者所感受到的物价水平过快上涨,从而引发美联储货币政策全面转向紧缩之时。要等到那一幕的发生,应该还有很长的时间。

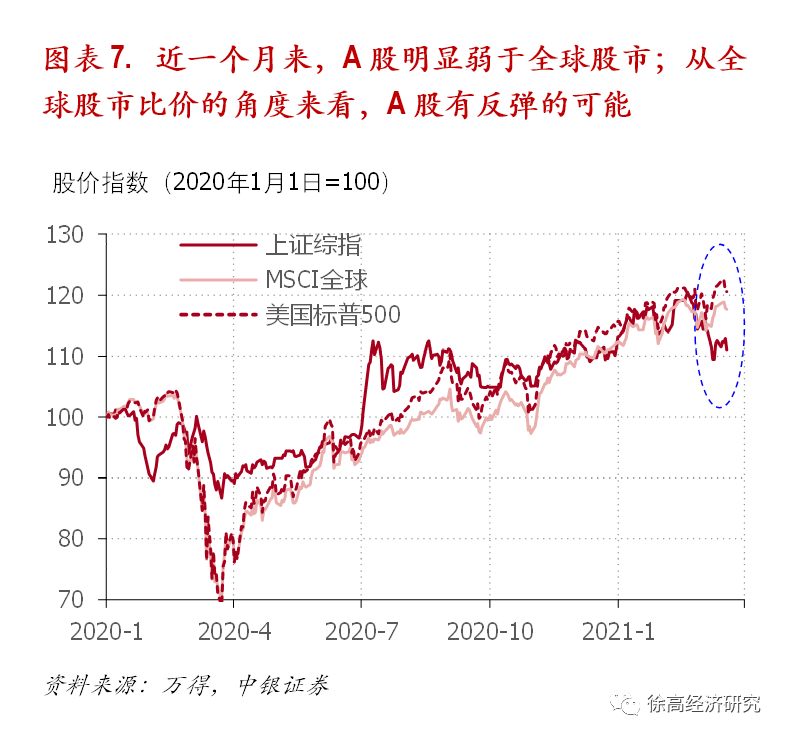

2020年年初以来,全球共同受到了新冠疫情的冲击,各国也同步推行了极其宽松的宏观政策。这使得近一年的全球股市有较高同步性。因为美国是全球总需求的主要创造者,美联储是全球各国央行的参照对象,所以美股也成为全球各国股市的引领者。2021年2、3月间,当美股因美国国债真实利率上升而调整时,全球各国股市也随之调整。不过,美股已经从此轮调整的低点回升,带动全球各国股指回暖。在全球各国股市中,A股是一个明显的例外,当前股价指数仍明显低于2月中旬。在全球股市近期走势的对比中,A股明显偏弱。考虑到今年1、2月份中国经济环比增速仍然强劲,经济复苏前景看好,相信A股有追上其他国家股指,消除近期负超额收益的可能。(图表 7)

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- Sensex,2018年可能下降的漂亮回报可能会下降,滨海博士表示,债券收益率进一步飙升

- TCS Q4结果2018:TCS股价在收益之前收益1.5%;所有的眼睛ondividend

- 私募信心指数今年来首次回升 有百亿级基金大幅加仓

- 2020年购买3颗ASX成长型股票

- Mahindra Logistics Ipo今天开放; 7近829亿卢比问题在Forsubscription之前了解了7卢比

- 沙特阿拉伯希望石油价格在2017年上升至60美元:来源

- 在比特币去中心化的世界里面 你需要有不断更新迭代的大脑系统

- Bharti Airtel股价达到52周,经纪人在这款电信股票上看涨了;检查TargetPrice.

- 莫迪,普京讨论印度加入上海合作组织

- Kashal Tradelink,表演亚洲股票,结束了TradingCurb的延迟了8,811%