观点速递

钢铁

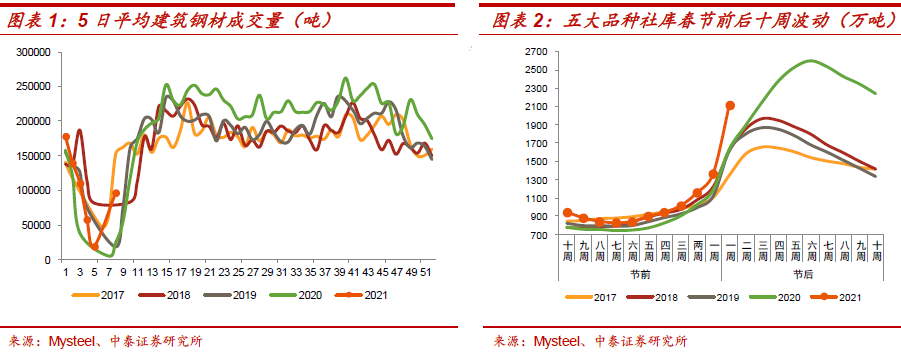

钢铁|等待旺季检验需求

投资策略:从历史经验来看2月仍属淡季,处于库存累积阶段,因此本周社会库存继续上行并不意外,当然本周增加幅度达到317万吨,与历史同期相比略显偏高,一方面当前钢产量已较前几年再上台阶,另一方面节后运输恢复前期累积在钢厂的库存向社库转移。节后钢价强势,现货价格已重回去年四季度高点附近,反映在全球商品共振上行环境下市场情绪的乐观,因此价格中也隐含了对旺季的积极预期。如果后期需求维持去年下半年的旺盛程度,则去库速度也有望高于前几年,那么目前偏高的库存水平不会对市场造成心理压力,否则则应该警惕旺季低于预期的风险。一季度工业金属、能化产品等大宗商品同步上涨,在这个时段商品类股票仍可能出现阶段性超额收益,普钢类关注标的宝钢股份、华菱钢铁、新钢股份、南钢股份等;资源品关注受益于稀土涨价的包钢股份;除此之外新材料领域可以关注技术领先的材料类标的永兴材料、甬金股份、云海金属、久立特材、中信特钢等。

风险提示:宏观经济大幅下滑导致需求承压;供给端压力持续增加。

煤炭

煤炭|焦炭仍有去产能任务待完成,动力煤价格筑底

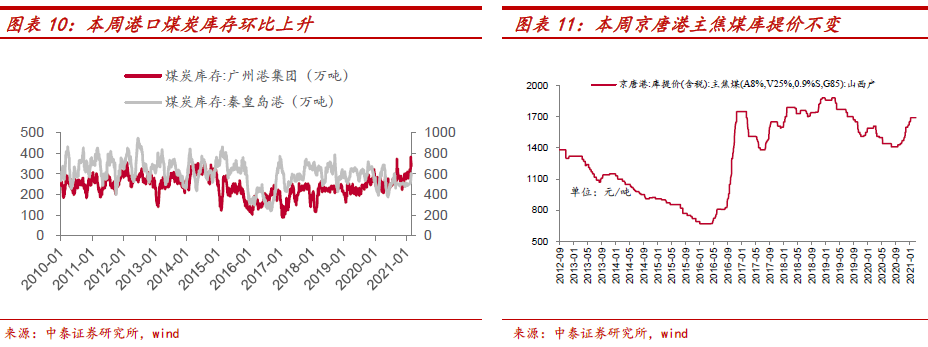

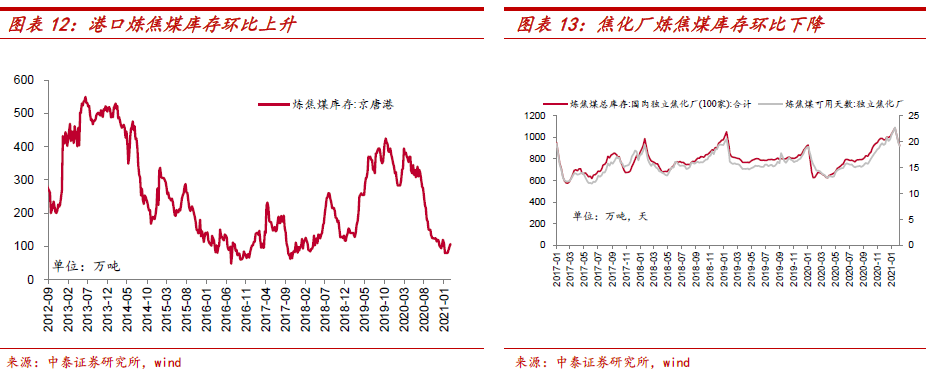

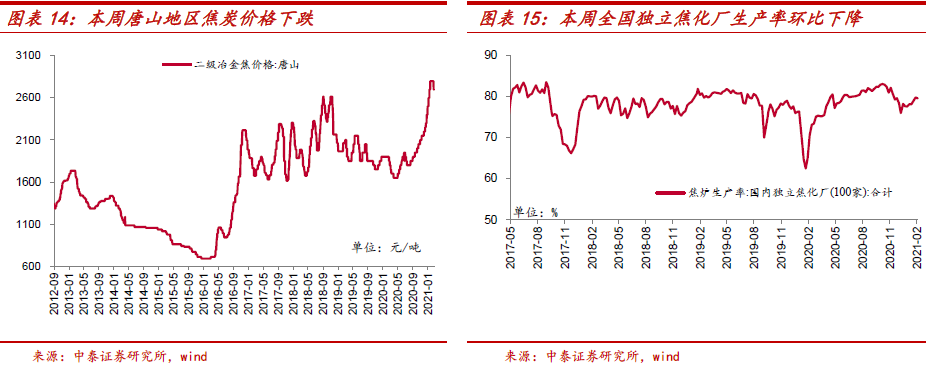

投资策略投资要点:煤电产业链方面,本周动力煤市场价有所下降,秦港山西产5500大卡动力煤价格566元/吨,周环比下降39元/吨,秦皇岛港库存600万吨,周环比上升49万吨。产地方面,节中放假煤矿逐步复工生产,坑口产量有所增加,节后道路管控逐渐放松,运力也逐步提升。下游电厂日耗逐渐恢复,但整体供大于求,港口、电厂近期有所累库,动力煤价格已经进入绿色区间,我们认为目前处于磨底过程之中。考虑三月份两会安监力度加强,工业企业开工率逐步上升,预计供需关系将有所改善。炼焦煤:国内炼焦煤价格整体平稳,京唐港山西产主焦煤库提价(含税)保持在1690元/吨不变。供应方面,春节期间上游有所累库,当前炼焦煤市场多以消耗库存为主,仍有降库存预期。近期下游焦炭市场预期偏弱,煤矿市场预期也偏弱,尤其是气煤和贫瘦煤等配焦煤种。焦炭:截至2月26日,唐山地区二级冶金焦价格为2700元/吨,周环比下跌100元/吨,经历半年上涨之后出现首次回落,根据Mysteel样本统计,截至2月25日,全国平均吨焦盈利942元/吨,较上周下跌60元/吨。目前钢焦博弈加剧,二月,钢材价格持续上涨,钢厂利润得以修复,焦炭价格目前处于高位,港口现货交投氛围冷清,短期仍有一定回落压力。根据MYSTEEL统计,2021年3月份和6月份仍有集中去产能任务,分别有约1000万吨和600万吨,如果顺利,届时焦炭价格预计会有新一波上涨的动力。重点关注:焦炭股建议关注:1、金能科技(盈利能力强的焦炭公司,青岛PDH新项目将成公司增长引擎);2、开滦股份(低估值的煤焦一体化龙头);3、中国旭阳集团(焦炭行业龙头,市占率持续提升);4、陕西黑猫(成长逻辑强,量价齐升)。焦煤股建议关注:5、淮北矿业(低估值区域性焦煤龙头,焦煤、砂石骨料、煤焦化等多项业绩增长点齐头并进);6、山西焦煤(炼焦煤行业龙头,山西国企改革标的);7、盘江股份(持续高分红,具有成长性的西南冶金煤龙头);8、平煤股份(高分红的中南地区焦煤龙头,减员增效空间大)。动力煤股建议关注:9、陕西煤业(资源禀赋优异的成长龙头,业绩稳健高分红);10、中国神华(煤企巨无霸,业绩稳定高分红);11、露天煤业(蒙东地区褐煤龙头,煤炭稳健电解铝有弹性)。

风险提示:经济增速不及预期;政策调控力度过大;可再生能源替代等;煤炭进口影响风险。

有色

有色|行业高景气:锂、钴、稀土加速上行

【本周关键词】:美国众议院通过1.9万亿美元财政刺激法案;美债收益率上行;锂、钴、稀土价格加速上行;氧化镨钕库存去化282吨

行情回顾:本周,A股整体回落,有色板块环比下跌6.43%,跑输上证综指3.25个百分点,商品市场价格涨跌互现:1)基本金属,LME铜、铝、铅、锌、锡、镍本周涨跌幅分别为 LME铜、铝、铅、锌、锡、镍本周涨跌幅分别为0.7%、1.0%、-3.9%、-3.0%、-3.2%、-5.6%;2)经济持续复苏预期下,美国10年期国债收益率回升, COMEX黄金收于1733美元/盎司,环比下降2.8%;COMEX白银收于26.7美元/盎司,环比下降2.4%;3)小金属方面,需求端持续恢复,产业链库存出清,锂钴价格持续上涨,MB钴(合金级)、MB钴(标准级)、硫酸钴、金属钴、四氧化三钴较节前分别环比上涨5.2%、7.4%、29.7%、15.2%、27.3%;工业级氢氧化锂、电池级氢氧化锂、工业级碳酸锂、电池级碳酸锂分别上涨13.5%、8.7%、10.9%、11.9%;氧化镝、氧化镨钕较上周分别上涨14.5%和17.7%。

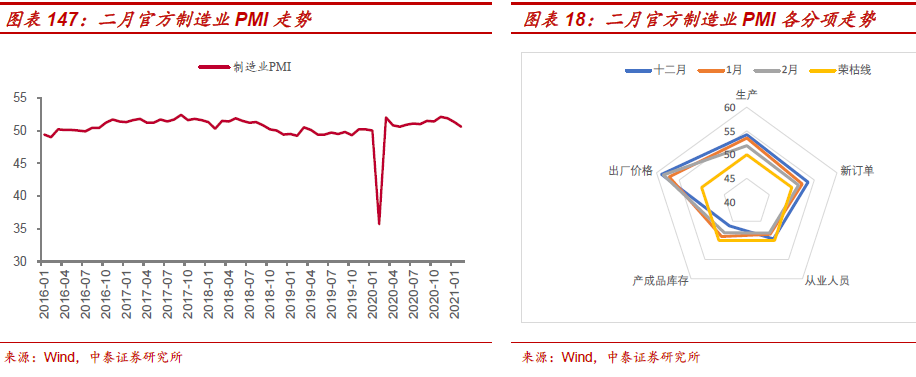

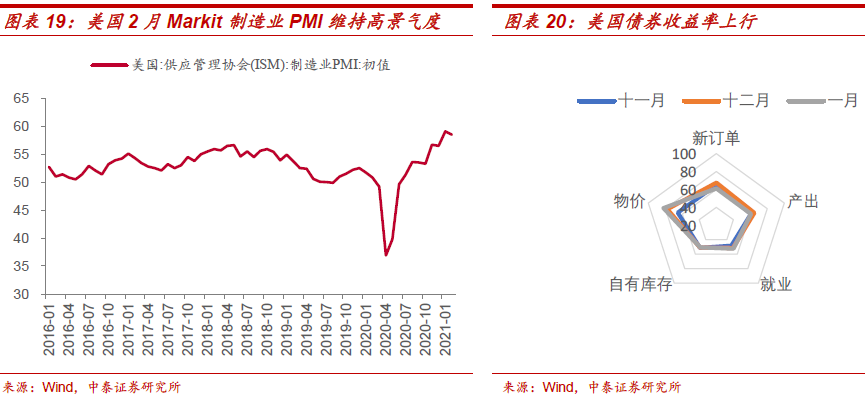

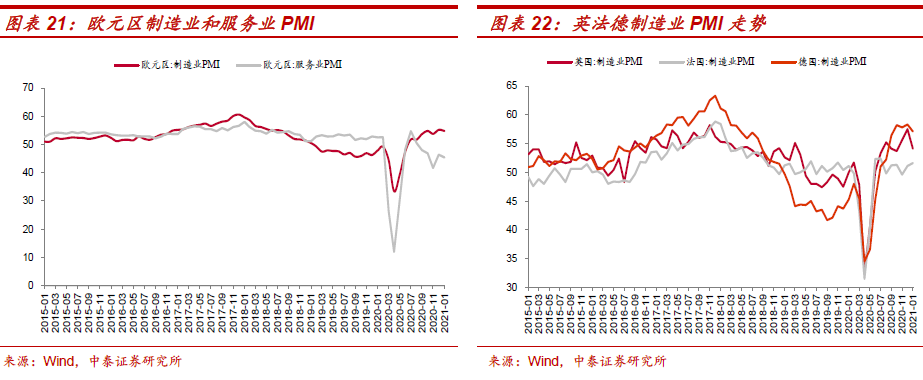

宏观“三因素”总结:国内经济修复速度放缓,流动性边际趋紧;美国债券收益率上行,货币依旧宽松,经济持续恢复,具体来看:1)中国,经济仍处于扩张区间,但景气度略有回落,2月份官方制造业PMI 50.6,环比降0.7.2)美国,经济持续扩张,货币宽松依旧,2月ISM制造业PMI 50.1,美国10年期国债收益率突破1.4%,创近1年来新高,拜登1.9万亿财政刺激计划获众议院通过,逆周期财政政策有望持续发力。3)欧元区经济超预期恢复,制造业PMI初值为57.7.4)疫情反复下,全球经济共振上行趋势未变,整体都处于扩张区间,1月全球制造业采购经理指数录得53.5。

上游锂电原材料:全球新能源产业景气度持续上升,国内与欧洲电动车市场共振,上游原材料价格上行趋势不断强化:

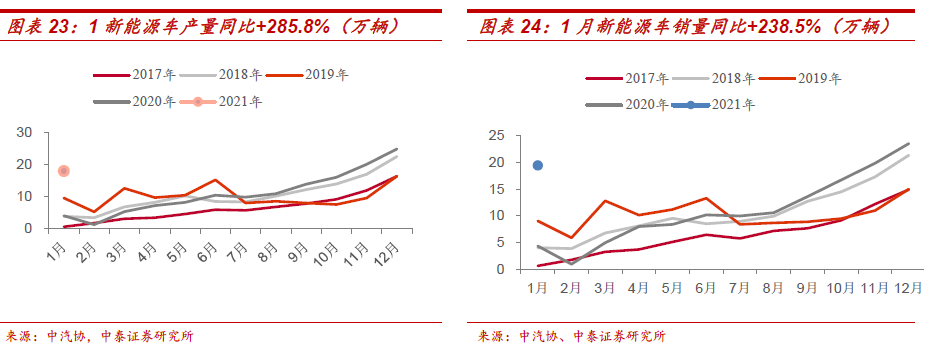

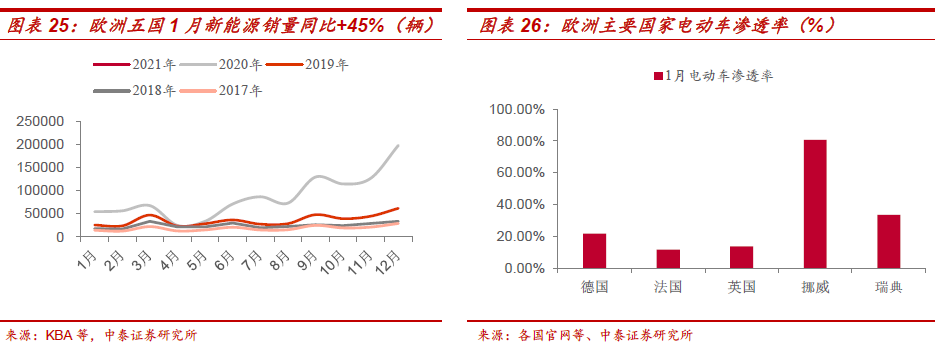

1)需求景气度持续上行:1)国内2021年1月新能源汽车产销分别完成19.4万辆和17.9万辆,环比分别下降17.8%和27.8%,同比分别增长285.8%和238.5%;2)欧洲5国(英法德挪威瑞典)1月新能源车销量合计7.91万辆,同比增长45%;3)3C消费方面,2020年1月,国内手机市场总体出货量4012万部,同比增长92.8%,创月度新高,其中5G手机出货量2727.8万部,占同期手机出货量的68%。21年一季度国内头部电池企业订单预计将超过2020年Q4,产业链排产继续增加。

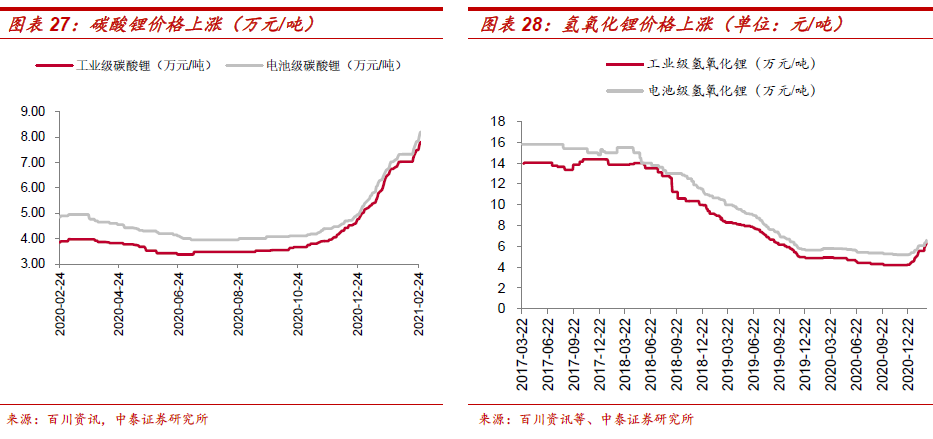

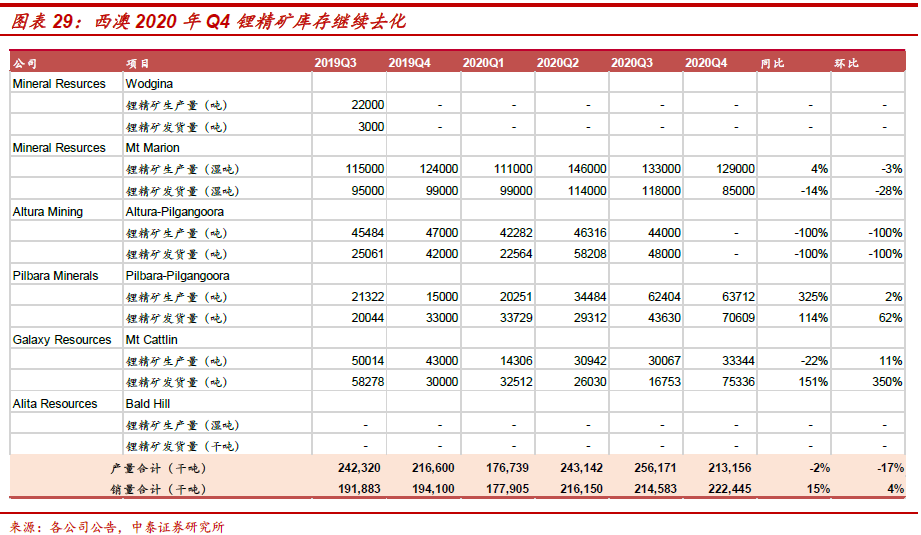

2)碳酸锂上涨周期刚刚开启。本周工业级碳酸锂上涨10.9%,电池级碳酸锂上涨11.9%,工业级氢氧化锂上涨13.5%,电池级氢氧化锂上涨8.7%。1)下游开始对3-5月原料进行集中采购备货,而大厂检修导致产量下降,国内电池级碳酸锂货源较为紧张,大厂订单排满,无多余库存对外出售,价格将进一步加速上涨;2)电池级碳酸锂-电池级氢氧化锂价差扩大至1.61万元/吨,二者价格倒挂,碳酸锂涨价趋势向氢氧化锂传导;3)西澳矿山锂精矿库存加速去化,2020Q4澳洲主要矿山锂精矿产量为21.32万干吨,销量为22.24万干吨,库存下降9289干吨锂精矿,锂盐厂利润得到修复,锂精矿价格或加速上涨。

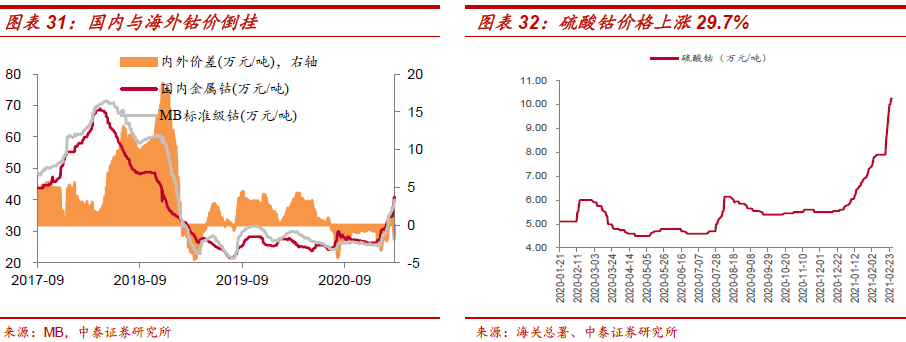

3)钴价加速上涨。MB标准级钴报价上涨7.4%,且与国内金属钴价格倒挂,成本推升下国内钴价或加速上行,国内金属钴、硫酸钴、四氧化三钴报价本周分别上涨15.20%、29.7%和27.3%。1)2020年12月中国钴原料进口约9150金属吨,环比增加2%,同比减少9%,非洲疫情反复以及全球海运集装箱趋紧造成原料运输不畅,且国内钴冶炼厂库存维持低位,惜售情绪较浓;2)下游需求端持续向好,在爆款车型带动下,1季度新能源汽车市场呈现“淡季不淡”的特征,根据SMM3-4月预计三元前驱体生产维持1月水平,较2月有所增加,四氧化三钴订单亦小幅增加,海外磁性材料、催化剂、电子等其他行业陆续有恢复迹象,海外贸易商采购增加。

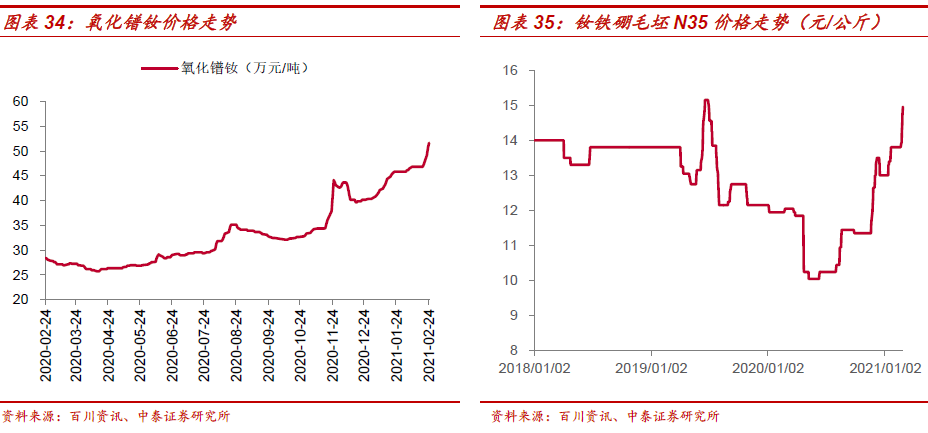

4)稀土和永磁进入“量价齐升”阶段。供给端,工信部发布2021年第一批稀土总量控制指标,较2020年增长18000吨REO,折氧化镨钕约3200吨左右,不改行业景气趋势;而需求端,以新能源汽车、变频家电、风电等为主的绿色经济领域持续高增长,带动氧化镨钕供不应求,价格持续上行,本周国内氧化镨钕较上周上涨17.7%,钕铁硼N35毛坯报价上涨8.3%,氧化镨钕库存较上周下降282吨。钕铁硼磁材作为稀土板块下游“影子”,以“原料库存 & 毛利率定价”模式,直接受益稀土价格上行。

基本金属:全球经济上行趋势未改,关注后续库存及流动性变化

海外需求恢复+工业品低库存+疫苗利好预期下,工业品主动补库格局延续,主要大宗品价格整体维持强势,LME铜、铝、铅、锌、锡、镍本周涨幅分别为0.7%、1.0%、-3.9%、-3.0%、-3.2%、-5.6%,春节前后国内主要基本金属维持累库趋势,但库存仍处低位,淡季不淡,累库速度低于预期:

1、对于电解铜,基本面上来看,高铜价下终端企业无法短时间有效转移成本压力,对中游加工企业开工形成一定压力,本周三地电解铜社会库存27.34万吨,较上周回升1.78万吨,但库存整体处于低位,且累库速度相对缓慢。

2、对于电解铝,国内方面,下游加工企业开工快速回升,龙头企业开工率恢复至接近节前水平,电解铝库存季节性累积,本周八地铝锭库存合计108.2万吨,周度累库18.1万吨,累库速度略超市场预期,而随着下游复工复产开启,电解铝累库速度有望放缓。

3、对于锌锭,基本面来看,矿端供应偏紧局势仍未改变,部分地区加工费处于4000元/金属吨以下,受春节等季节性因素影响,本周七地锌锭库存总量为26.21万吨,较2月22日增加9700吨,随着淡季陆续结束,预计需求端的压力也将缓慢消除。

投资建议:维持行业“增持”评级

1、新能源上游原材料锂钴稀土铜箔铝箔磁材等,“供给+需求+库存”三周期共振恰提供了布局窗口,中长期三年景气上行周期大方向更是不变。

2、受到美国1.9万亿刺激政策的推动,经济复苏预期进一步抬升,同时流动性整体充裕,这均指向基本金属价格的持续上涨。

核心标的:1)新能源汽车产业链:赣锋锂业、天齐锂业、华友钴业、寒锐钴业、洛阳钼业、雅化集团、北方稀土、盛和资源、正海磁材、金力永磁等。2)基本金属:紫金矿业、云铝股份、神火股份、天山铝业、索通发展等。3)贵金属:山东黄金、赤峰黄金、盛达资源等。

风险提示:宏观经济波动、进口及环保等政策变动,金价波动,新能源汽车销量不及预期等风险。

建材

建材|玻纤海外价格快速上涨,沿江熟料第二轮提价

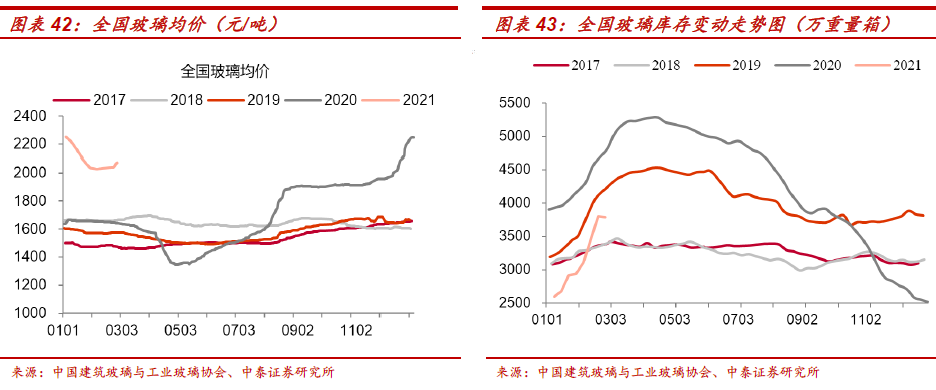

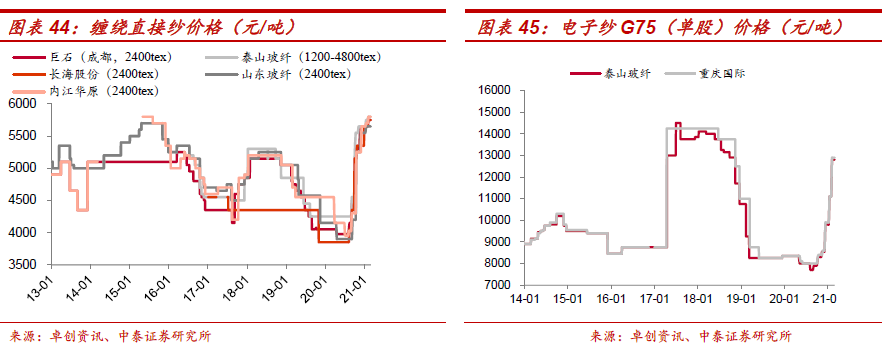

投资策略:1)近期海外大宗原料市场价格强势上涨,CRB工业现货指数创2014年5月以来新高,原因在于全球经济刺激(美国众议院通过1.9万亿美元经济刺激计划),货币流动性保持宽松,而海外疫情新增确诊病例呈下降态势,经济复苏提速预期较强。我们继续关注全球定价工业品玻纤:玻纤行业需求与GDP呈现高度相关且具备较大弹性,看好汽车、电子、美国地产等领域的需求。供给端:行业经历18年产能新增高峰之后,资本开支相对理性,21年全球最大新增不超过50万吨,21和22年的有效产能新增分别在3%左右,供需持续向上。近期美国寒冷天气导致天然气受影响,OC德州和墨西哥产线产能受影响,恢复正常仍需半个月左右。库存均处于历史较低水平。泰玻和巨石国内库存天数约13天,巨石海外库存下降较快,山玻库存在10天左右。2月初主流玻纤厂家无碱粗纱陆续上调报价,巨石(成都)各品种无碱粗纱上调100-600元/吨不等;电子纱(G75)主流价格上调近2000元/吨至12600-13000元/吨;电子布价格亦有近1元/米的上调,目前主流报价6.2-6.4元/米不等。玻纤海外价格亦出现快速上涨。关注玻纤重点公司:中国巨石(行业龙头、成本极具优势),山东玻纤(国内产能第四,行业上行周期量、价、利齐升确定性高)、中材科技(当前估值性价比高)、长海股份。2)数字水泥网讯,2月25日起,长三角沿江地区熟料价格迎来节后第二轮上涨,幅度30元/吨,累计涨幅60元/吨。熟料价格继续上涨,主因节前熟料价格下调幅度较大,绝对价格偏低,外来资源进入量大幅减少,同时春节前后各水泥企业和粉磨站库存均处于较低水平,随着备货需求不断增加,企业恢复性上调价格。受益于熟料价格提前上涨+天气晴好+库存较低,后期水泥价格回落空间有限。这个位置我们建议投资者重视海螺水泥的“长久期”投资机会:①对于过于悲观的预期修复,若实际下游需求超预期,我们认为龙头海螺的盈利韧性有望超预期;②在流动性整体不会更松的情况下,我们认为有较强的防御属性;③企业价值低估:20年三季度末,海螺账上现金840亿,2018-19年平均自由现金流358亿。关注弹性标的:中国建材、天山股份、华新水泥、上峰水泥等。3)国内需求持续扩张,地产后周期竣工回暖推动品牌建材和玻璃高景气。品牌建材:1月份发货数据均保持较高增长水平,环比亦有增长。重点关注石膏板涨价带来业绩弹性、且中期结构改善、第二增长曲线明晰的北新建材;C端经营拐点确认的东鹏控股(单四季度收入和净利润增速均呈现加速状态。单四季度收入增速为29%,环比+9pct;归母净利润3.29亿元,同增41.48%,增速较20Q3环比+9pct)。前期超跌B端科顺股份、亚士创能亦建议关注。中长期持续关注东方雨虹、三棵树、伟星新材、蒙娜丽莎、坚朗五金等。玻璃:2月末全国建筑用白玻平均价格2070元,环比上月上涨32元,同比去年上涨429元。月末行业库存3785万重箱,环比上月增加850万重箱,同比去年-1035万重箱。玻璃-纯碱价差历史高点回落,但盈利仍处在高位,关注旗滨集团,建议关注信义玻璃。4)新材料领域持续关注需求具备长期成长性且具备较强竞争力的龙头:菲利华、石英股份和光威复材。

重点推荐:

1)出口:受益于海外制造业复苏、消费品补库存,推荐供需两旺的玻纤和以出口为主导的PVC地板行业。

玻纤行业首选中国巨石,山东玻纤、中材科技、长海股份也建议重点关注。我们判断行业是1-2年的景气上行周期,国内均价有望维持高位,海外均价有望超预期恢复。背后原因是整体供需偏紧,国内需求(汽车、家电、电子等)持续向好,海外需求在经济刺激下有望温和复苏。而21年全球供给端新增产能预计不超过50万吨,库存或将维持低位,未来几年冷修技改进入大周期也会对于供给端有正向约束。本月,1)2月份,国内玻璃纤维市场价格整体呈现一定上涨走势,其中,大众产品缠绕直接纱涨幅相对有限,多数厂上调100-200元/吨不等,而其余产品如合股类纱产品月内涨幅相对较明显,主要集中2月初价格上调,部分厂新价落实相对一般。目前巨石缠绕直接纱2400tex价格5700-5800元。均价同比+42%(2015-16年高位区间为5100-5300元/吨,2018年高位区间为5100-5200元/吨)。多数池窑企业3月份仍有价格提涨意向,后市行情或仍延续一定走高趋势2)电子纱市场月内价格上调再次超预期,各池窑电子纱厂月初新单签单价格上调1000元/吨以上,电子布行情吃紧,货源紧俏下,涨幅亦较明显。截止2月底,国内电子纱G75价格主流报价维持13000-13200元/吨不等,个别小户价格略高,电子布7628价格涨至6.3元/米左右。预计3月份电子纱价格仍有较大上涨预期,各厂价格调涨动态值得关注。

PVC地板受益于美国地产复苏,且自身仍有渗透率提升的逻辑,海象新材具备客户、成本、规模、技术(设计)优势,产能快速扩张且越南基地具备成本和关税优势,助力客户拓展锦上添花。20年12月PVC地板单月出口额同增19%(8/9/10/11月增速9%/17%/31%/36%,全年同比+15%),预计2021Q1出口有望延续向好态势,船运问题预期将缓解。我们预计未来几年业绩将保持较高增长,继续重点关注。

2)竣工修复及精装修边际放缓趋势下,顺周期价格及盈利弹性充足的石膏板龙头,以及C端经营拐点确立、具备品牌、渠道、成本优势的瓷砖、管材龙头。亦重点关注前期超跌的B端龙头。龙头品类和渠道持续扩张,平台型价值逐步凸显,看好防水、涂料、五金龙头的长期成长性。

石膏板行业受益于地产竣工需求恢复,预计21年仍是竣工大年。北新建材产品或迎来量价齐升。公司近期对全国范围内的石膏板及装饰板产品进行提价,其中,非泰山牌和OEM品牌提价0.3元/平,泰山牌提价0.2元/平。前期报告中我们多次强调护面纸涨价或带来的石膏板价格弹性,此次进一步验证了我们前期提出的逻辑。中长期看石膏板产品结构持续中高端化、龙骨和防水快速拓展,公司盈利中枢有望持续提升。

品牌建材:核心看自身主业竞争力及新品类扩张能力。重点关注21年竣工修复以及精装修边际影响减小、市政工程及新品类拓张的伟星新材(现金流优异);重点关注具备较强渠道和品牌力的东鹏控股。亦重点关注前期调整较多的蒙娜丽莎、科顺股份、中国联塑、帝欧家居。龙头东方雨虹、三棵树中长期持续重点关注,坚朗五金建议重点关注。目前东方雨虹、北新建材、三棵树、亚士创能、伟星新材等龙头企业均在尝试收购或者内生扩张品类。我们认为东方雨虹未来或将快速扩张成为平台型公司,对品牌建材其他企业产生一定的引领示范效应。未来各细分领域龙头有望通过兼并收购扩大产品“能力圈”,大单品中防水、涂料等建材产品之间的相互渗透有所加剧。

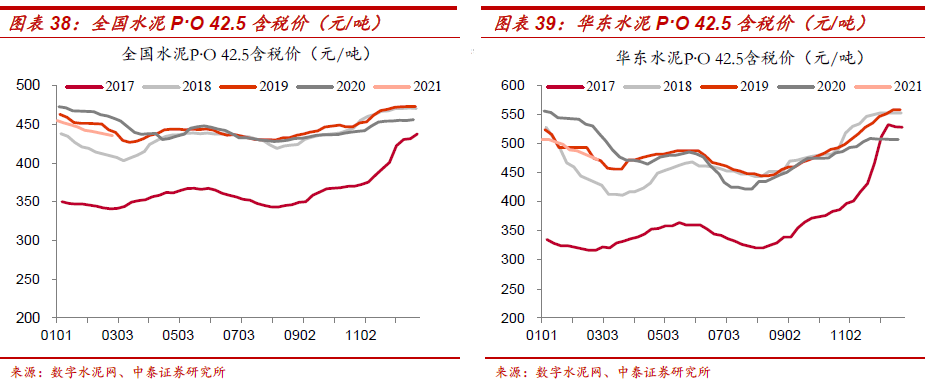

3)水泥板块:我们判断水泥需求在20年上半年低基数基础上预计增速可观,预计21年增速前高后低;供给端整体边际增长可控。我们认为要优选在整体供需和价格稳定情况下,有较强自身盈利改善空间的中国建材;海螺水泥、华新水泥目前估值已具备较强安全边际,建议重点关注。海螺水泥目前公司扣除净现金后潜在的回报率仍较高,长期投资者有望在整个持有周期能够享受到较为稳定的股息收益回报、以及海螺作为龙头的二次成长红利。中国建材看点是在整体需求、价格平稳的情况下,未来净利润改善空间大(财务费用降低、之前资产和信用减值带来的拖累减小),水泥资产拟回A带来的估值修复,有一定alpha。天山股份拟收购标的19年收入和净利润分别为1580和108亿元,标的资产现金流较健康,扣减一次性项目后,南方水泥和西南水泥净利润改善较大。

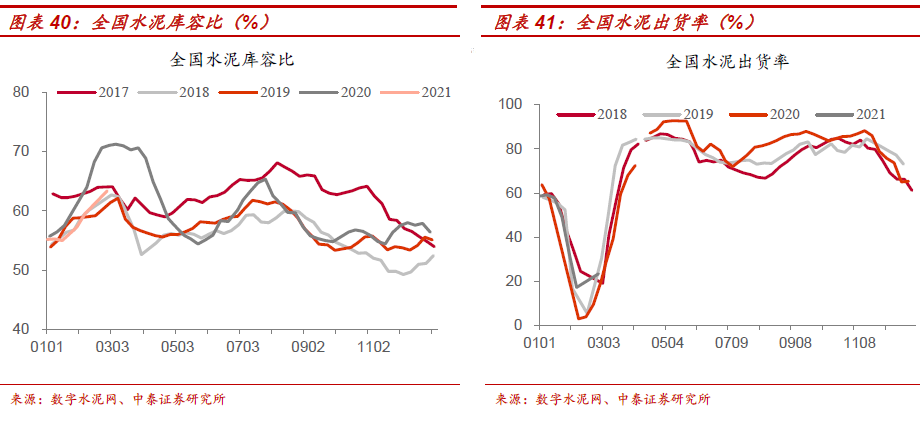

全国水泥均价环比下降,平均出货率环比上升,库存环比上升。全国水泥出货率23.36%(环比+6.1pct,同比去年+3.9pct) ,库容比63.39%(环比+3.9pct,同比去年-7.7pct),水泥均价435.5(环比-6,同比去年-22.1)。华东地区出货率26.50%(环比+3.3pct,同比去年+2.3pct),库容比60.50 %(环比+10pct,同比去年-18.5pct),水泥均价473(环比-15,同比-43.6)。西北地区出货率1.11%(环比+0.6pct,同比去年-4.4),库容比56.67%(环比-0.7,同比去年-4.8pct),水泥均价441(环比持平,同比去年+20)。春节过后第一周,全国水泥市场价格继续走弱,环比节前回落1.2%。华东水泥价格普遍回落。出货方面,节后市场逐渐启动,下游需求逐渐恢复,企业出货环比增加。南方地区除西南地区价格回落外,价格普遍保持平稳:南方地区水泥价格平稳,此外海南海口地区水泥价格出现下调,贵州遵义地区水泥价格出现上调;广东地区企业出货率普遍下滑,广州、英德发货率在45%,云浮发货率在40%。

4)玻璃板块:玻璃供需两旺景气延续,亦关注新品类扩张。旗滨集团不仅平板玻璃价格中枢有望维持高位,业绩弹性大,且有光伏、电子等新品类提供中长期成长性,积极关注。2月末全国建筑用白玻平均价格2070元,环比上月上涨32元,同比去年上涨429元。月末行业库存3785万重箱,环比上月增加850万重箱,同比去年-1035万重箱。月末库存天数14.09天,环比上月增加3.24天,同比增加-4.87天。春节前后的央行公开市场操作情况总会受到市场高度关注。

5)新材料板块:中长期持续关注下游主要应用在军工、半导体、光伏等高增长领域的新材料,重点关注具备核心竞争力的菲利华和光威复材,石英股份当前位置具备较高性价比。

风险提示:宏观经济下行的风险;疫情导致需求低于预期;限产放松、新增产能风险;2B端企业资金周转不畅的风险。

化工

化工|化工品维持普涨态势,景气进一步提升

本周板块行情表现:年初以来,板块持续跑赢大盘

本周化工(申万)行业指数跌幅为6.32%,创业板指数跌幅为11.30%,沪深300指数下跌7.65%,上证综指下跌5.06%,化工(申万)板块落后大盘1.26个百分点。2020年初至今,化工(申万)行业指数上涨幅度为8.53%,创业板指数下跌幅度为5.33%,沪深300指数上涨幅度为1.31%,上证综指上涨幅度为0.17%,化工(申万)板块领先大盘8.35个百分点。

MDI、TDI价格大幅上涨

MDI:由于春节效应,2月上半月MDI市场价平稳,节后MDI价格大幅上涨。3月聚合MDI挂牌价环比上涨7500元/吨,价格上涨由多因素叠加引起:1)低库存:受美国飓风影响,MDI原料短缺,多个MDI工厂出现不可抗力。厂家未能在Q4旺季备库,据亨斯迈20Q4财报披露,公司年末库存处于低位。2)强需求:下半年以来北美地产需求高增,据科思创20Q4财报,四季度木质家具领域核心业务销量增长达两位数,建筑领域需求也同比正增长。3)检修推迟加剧供应收紧预期:2020年因疫情影响,亨斯迈将Geismar的日常检修从20Q4推迟到21Q1,此外,巴斯夫重庆、亨斯迈荷兰一季度也有检修计划,或加剧市场失衡。

TDI:节后TDI厂家挂牌价抬升,市场价快速上涨,截止2021/2/22,国内TDI市场价15850元/吨,较节前上涨17.4%,价差为9571元/吨,较节前扩大2408元/吨。今年以来,国内TDI开工率持续维持在90%-105%的高位,然而全球供应不稳,据统计,当下运行不稳的TDI产能约92万吨,约占全球TDI总产能(315万吨/年)的三分之一,因而企业长期处于低库存状态。展望2021年,国内TDI暂无新增产能投产,而海外BASF位于Schwarzheide的8万吨产能已于2020年3月关停。供需或处于偏紧状态,TDI涨价有望持续,建议关注万华化学、沧州大化。

本周价格、价差变动情况:大多产品价格环比上行

产品价格涨幅居前品种包括:THF(华东)(91.28%)、丁二醇(BDO)(71.19%)、新戊二醇(41.50%)、顺酐(31.11%)、己二酸(30.00%)等,价格上涨原因主要为供给缩量、开工较低、需求稳定。产品价格跌幅居前品种包括:液氯(-12.71%)、美国Henry Hub期货(-10.98%)、动力煤(-10.81%)、双氧水(27.5%)(-7.48%)、六氟丙烯(浙江巨化)(-5.66%)等,下跌原因主要为下游需求端疲弱。

投资观点:龙头价值穿越周期,积极拥抱新材料机遇

原油中期存回暖预期,建议关注海油工程。传统大宗仍在寻底,龙头价值穿越周期。受经济周期及疫情全球蔓延影响,化工行业中传统大宗产品处于下行趋势之中。作为化工行业主体,2021年1月份的化学原料及化学制品制造业PPI当月同比上升1.20%, 25个月以来首次转为正。建议关注质地优异、具有核心竞争力的龙头企业:周期下行期,龙头企业扩大优势,同时估值明显偏低,或实现穿越周期,如万华化学、华鲁恒升、扬农化工、新和成、荣盛石化、桐昆股份、恒力石化。

新材料:积极拥抱产业革新与供应链重塑。科学技术进步推动终端需求革新, 带动高端制造产业升级和发展。在此过程中,产业革新会对材料性能提出更高的要求,推动新材料产业快速发展。建议关注产业革新与供应链重塑标的:雅克科技、国瓷材料。此外,建议关注优质成长性公司:海利得。

风险提示事件:宏观经济下行风险、原油价格波动风险、企业经营风险。

- 班加罗尔初创公司HomeLane筹集了1000万美元,由Accel Partners领投

- 自1月以来,这座大型帽子的投资者财富有所增加,摩根斯坦利说宝贝

- 保险业保费增速重回两位数 各路资金早已加仓配置

- 九家十九家公司失去了M-Cap中的1.60万卢比; TCS Lonegainer.

- 旧巴塞尔二债券夺取债务投资者的注意力,因为是的银行AT1 Fiasco Explights Basel Iiirisks

- 购买Vinati Organics,目标价格为1,850卢比:阿什什(Ashish Chaturmohta)

- ICICI证券档案文件草案Foripo

- 中国建材联合会开展建材行业纳入全国碳市场相关工作

- 理想汽车CEO李想谈女记者打探消息遭侮辱

- 星石投资杨玲:市场机会仍存 看好大消费方向

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24