去年全球多个国家相继发布了碳中和计划,我国也承诺在2060年前实现碳中和。作为新能源行业中最具成长确定性的子行业之一,光伏板块自去年以来在境外市场掀起了一轮牛市,而我国碳中和长期目标的确定,也对A股光伏板块构成中长期利好。

那么在光伏板块目前已累计了较大涨幅的背景下,投资者应该如何看待2021年光伏板块的投资机会呢?

对此,有外资券商新能源行业分析师在接受记者采访时表示,要把握2021年光伏行业的投资机会,可以从行业供需格局、细分子行业的景气度、一体化的组件厂等3个维度来加以关注。

“十四五”国内光伏新增装机规模或将持续增长

去年以来,以光伏为龙头的新能源板块在A股市场掀起了一波投资热潮。究其原因在于,去年光伏行业在疫情背景之下仍然实现了正增长以及光伏行业未来中长期的良好增长前景,为市场资金的持续流入提供了“底气”。

图片来源:中国光伏行业协会

来自中国光伏行业协会的数据显示,2020年全球经济虽然受到疫情的影响, 但全球光伏市场仍然保持了增长的势头,这主要得益于中国光伏市场表现出的恢复性增长。

与此同时,海外光伏市场显得韧劲较强,去年光伏组件出口量在国内产量中的占比较2019年有小幅恢复,占比依然保持在60%上的高位,这显示了海外市场对光伏发电不断增长的需求。

图片来源:中国光伏行业协会

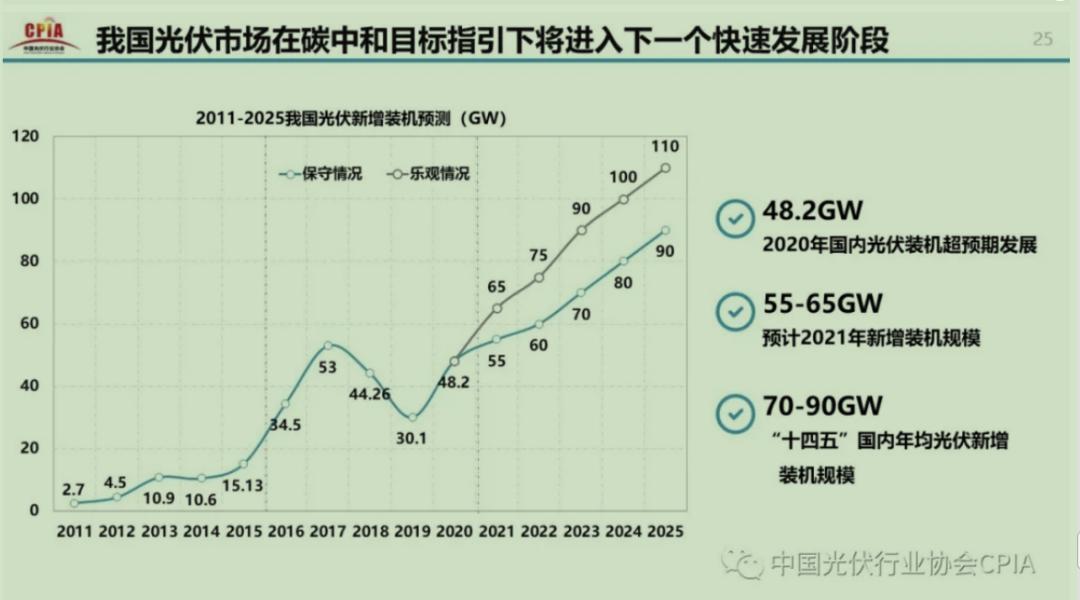

展望未来,我国光伏市场在碳中和目标指引下仍然有望维持中长期增长势头。

近日,中国光伏行业协会秘书长王勃华预测,2021年我国光伏将新增装机规模55GW~65GW(2020年我国光伏新增装机48.2GW),“十四五”国内年均光伏新增装机规模有望达到70GW~90GW(“十三五”年均新增42.5GW)。

3个维度看2021年光伏景气度

图片来源:中国光伏行业协会

那么在碳中和大趋势下,光伏板块中的哪些细分子行业在2021年的增长趋势会更好呢?

就在2月初,多晶硅料龙头保利协鑫能源发布的2则公告引发了市场的关注。保利协鑫能源宣布与隆基股份、中环股份签订硅料供货协议,子公司江苏中能硅业将向两家公司分别销售不少于9.14万吨和35万吨多晶硅料。

这两份合同的预估合计金额接近400亿元,也是保利协鑫能源近年来获得的金额最大的多晶硅料供货订单。而自去年5月见底以来,该公司H股股价已经涨了10多倍,这也折射出近阶段硅料行业的景气度之高。

此外,光伏玻璃也是机构重点关注的领域。

广发证券在今年1月18日发布的《产能视角看行业“供需缺口”》中指出:2021年需求继续改善但产能利用率高位回升,会导致部分行业出现结构性“供需缺口”。除了近期资源品的涨价行情外,还有哪些行业也有“供需缺口?”

对此,广发证券列举了5个存在供需缺口的中游制造行业,其中就包括了光伏玻璃。广发证券认为,光伏玻璃的“供需缺口”已经出现。

某外资券商新能源行业分析师日前接受记者采访时表示,就光伏的细分子行业而言,在2021年应该可以关注以下几个维度:

首先,从供需比较紧俏的环节来看,硅料和光伏玻璃应该是持续的供需紧张。因为新产能投产,光伏玻璃在供给边际上可能会从明年开始逐渐地放松,但是硅料和光伏玻璃应该今年是还是比较吃紧的,甚至可能出现供给缺口。

另外,一些细分的子环节,比如说做电池片胶模的,或者是做配套设备的,还有包括做硅料等生产设备的,这些细分子行业的头部企业预计今年的景气度会不错。

此外,就是那些一体化的组件厂,就是像隆基股份、天合光能、晶科能源、阿特斯太阳能、晶澳科技这些从硅片一直做到组件的企业,今年应该也会不错。因为一方面一体化生产会带来一些成本的优势,另外,它们这些企业在海外的组件销售渠道布局都较为充分,品牌也不错,所以有一些海外的竞争优势。

近期,硅片行业掀起“涨声”。今年2月5日,隆基股份官网上调硅片价格,且158/166产品厚度由之前的175μm变薄为170μm(有分析认为,此举可降低单位硅耗,有助缓解硅料紧张)。此外,2月4日,中环股份光伏单晶硅片涨价2~3%,超出市场预期。

有行业分析师认为,之前市场预期是硅片价格下跌,或是基本不可能涨价。而此次隆基股份等硅片厂宣布涨价,可转移部分硅料上涨压力,利好具核心竞争力的硅片龙头。

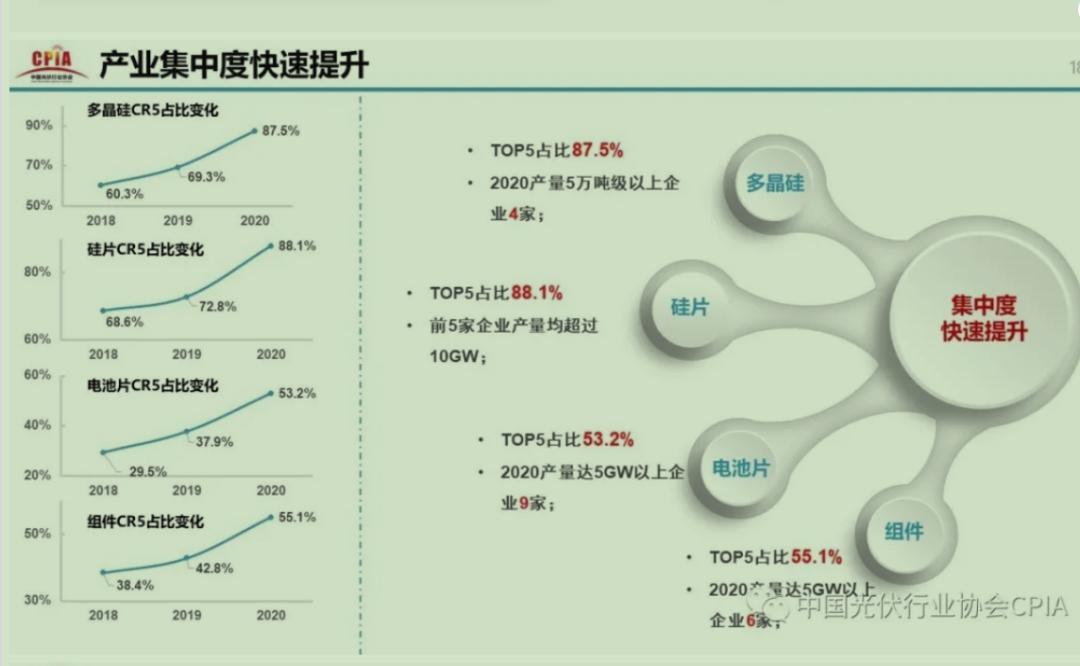

行业集中度有望局部提升

图片来源:中国光伏行业协会

“行业集中度提升”是近年来制造业一个不变的投资主题。来自中国光伏行业协会的数据显示,近年来,国内光伏行业多个子行业的产业集中度持续提升。例如,2018年电池片行业前5名的市占率合计约30%,到了2020年,行业前5名的市占率合计已达53.2%。

去年2月中旬行业的2则消息打响了2020年光伏行业集中度提升的第一枪。首先,韩国最大的光伏多晶硅供应商OCI化学打算把韩国的工厂关闭。对此,有业内人士的解读是,这利好中国的多晶硅料企业,因为现在海外还在产的企业就是OCI化学和德国的一家企业。这些国外企业相继关闭多晶硅产能,有利于行业集中度的提升。

此外,几乎在同时,A股光伏龙头通威股份公布了投资规模约200亿元的年产30GW高效太阳能电池及配套项目建设计划。有分析认为,此消息反映了虽然行业在增加产能,但是还是有利于头部企业的,因为只有头部企业才有能力去加产能,而这同样有利于行业集中度的提升。

某大型券商电新行业首席分析师日前指出,2021年光伏中游制造集中度还会加速提升,喜欢行业龙头、强者恒强等投资逻辑的投资者也可以在光伏行业找到心仪的标的。

上述外资券商新能源分析师则认为:“今年硅料环节的行业集中度可能会进一步提升,但光伏玻璃今年可能还不会太集中,明年之后随着新的产能投产,行业集中度反而可能会趋于下降。”

“对于其它环节来说,我觉得在组件环节应该会更加集中一点,电池片和硅片的单环节应该还会相对分散一些,因为新的产能也都在扩张”,他同时表示。

- Reliance Power Standalone 2018年12月的净销售额为470千万卢比,同比增长10.07%

- 回调或许现更佳买点 半导体军工人工智能高景气仍在

- Universal Starc Standalone 2018年12月的净销售额为64.53千万卢比,同比增长42.78%

- Apex冷冻食品ipoomeSubScribed

- 瑞士信贷的蒂姆将出任首席执行官

- ITC Q4在广泛的情况下占据广泛的结果

- DeFi周刊 | YFI创始人旗下EMN项目再生事端 IDO遭第三方“复制”

- Bandhan Bank IPO开幕式订阅0.42倍

- 股票基金流出资金172亿美元,为2015年最大

- 711只是超市?片面了 它还可能是终极游戏室

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24