本报告导读

近两周流动性超预期收紧驱动市场高位回落,A股估值普跌,市场情绪回落,但大盘股估值仍坚挺,抱团并未停止。目前流动性收紧斜率预期调整下需正视蓝筹股泡沫,节后积极布局抱团之外的绩优蓝筹。

摘要

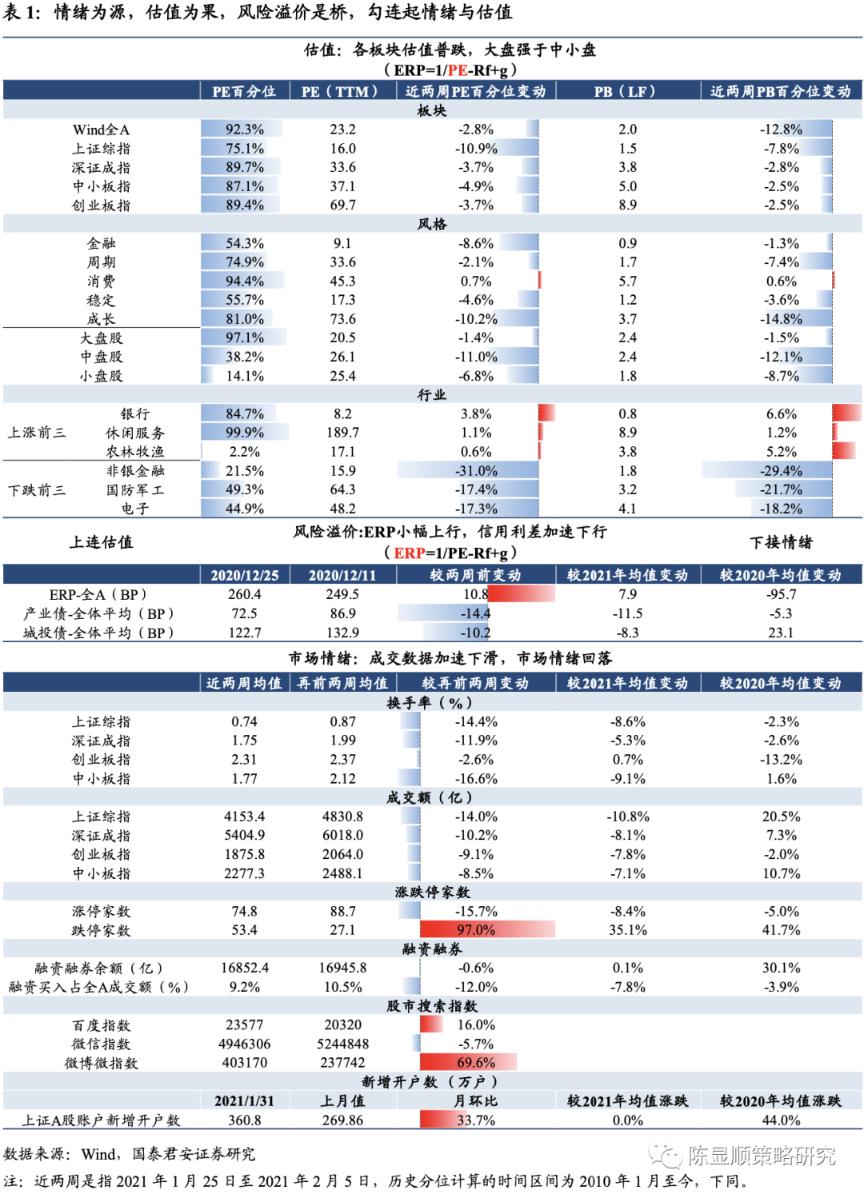

近两周流动性超预期收紧驱动市场高位回落,A股估值普跌,市场情绪回落,但大盘股估值仍坚挺。近两周流动性超预期收紧驱动市场回调,一月最后一周央行超预期收缩短期流动性之下,上证综指下探至3450点低位;二月首周2月4日DR007开盘价两年来首次上调,上证综指盘中再度下探至3465点。A股回调中估值普跌,市场情绪回落,成交数据普降,两融余额重回17000亿以下。而回调中上证50、沪深300估值仅小幅下行,大盘仍强于中小盘,追逐“确定性溢价”下抱团并未停止。但当下流动性收紧斜率的预期调整下需正视蓝筹股泡沫,节后积极布局抱团之外的绩优蓝筹。

估值:各板块估值普跌,大盘优于中小盘

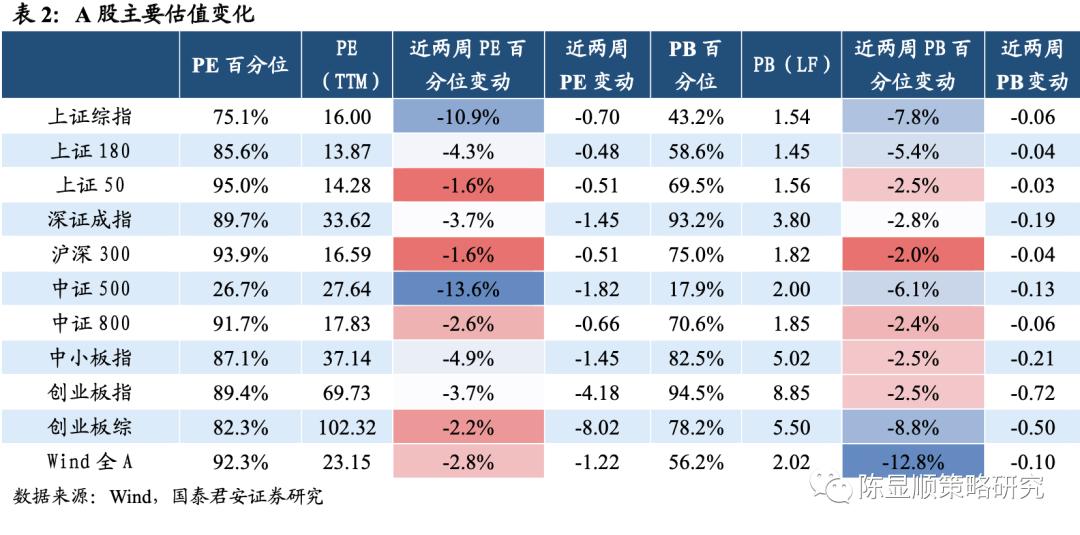

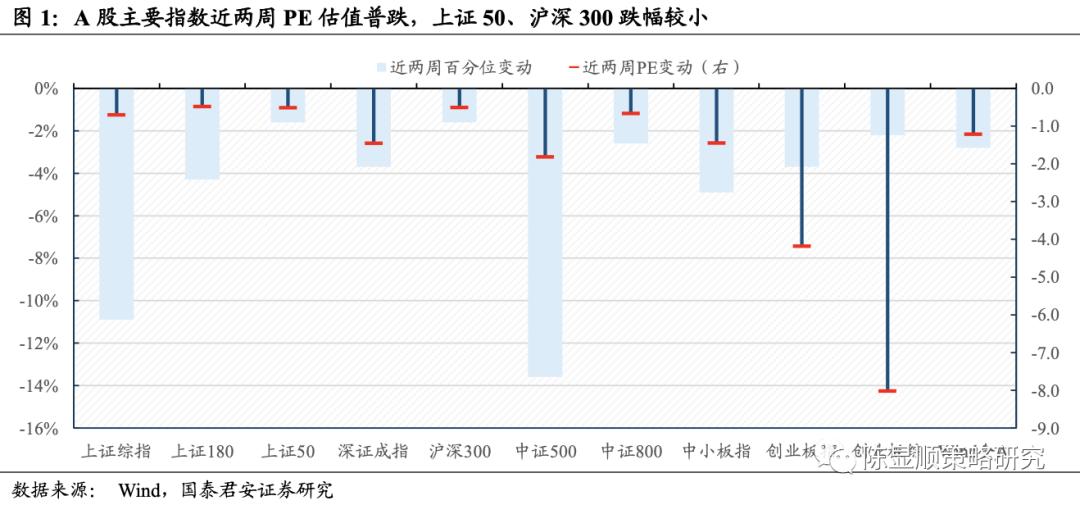

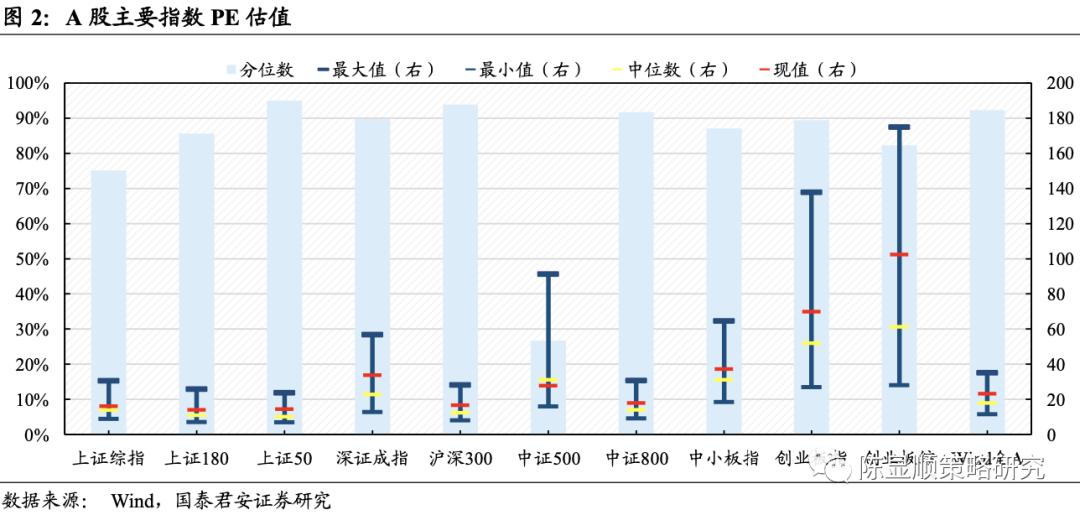

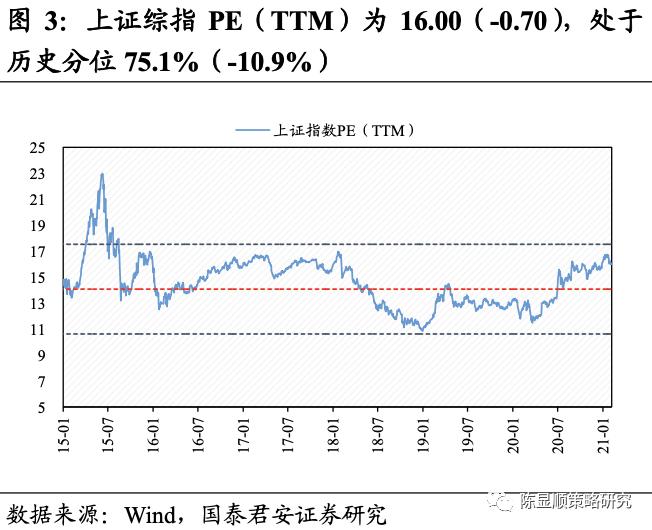

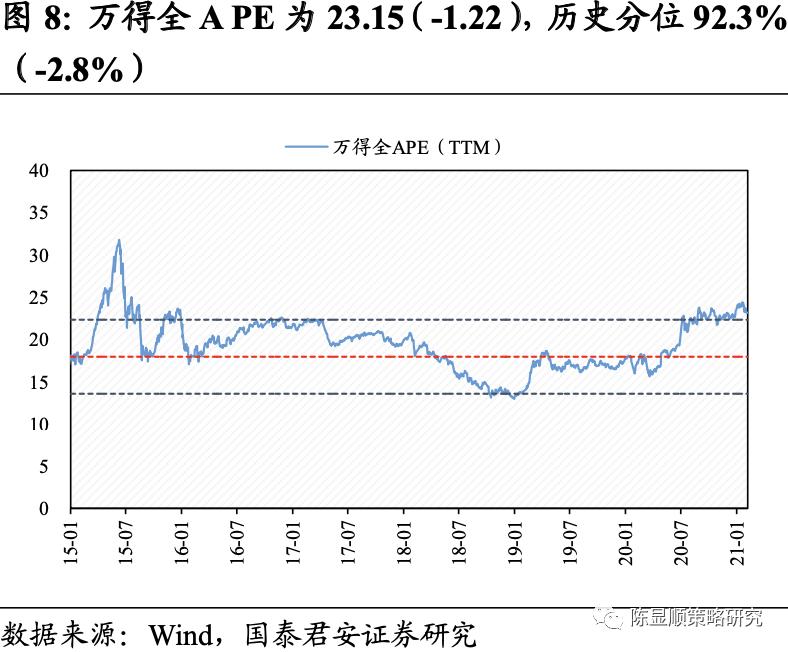

1)板块:估值普跌,沪深300、上证50跌幅最小,优势明显。目前沪深300 PE(TTM)为16.59(-0.51),处于历史分位93.9%(-1.6%)。

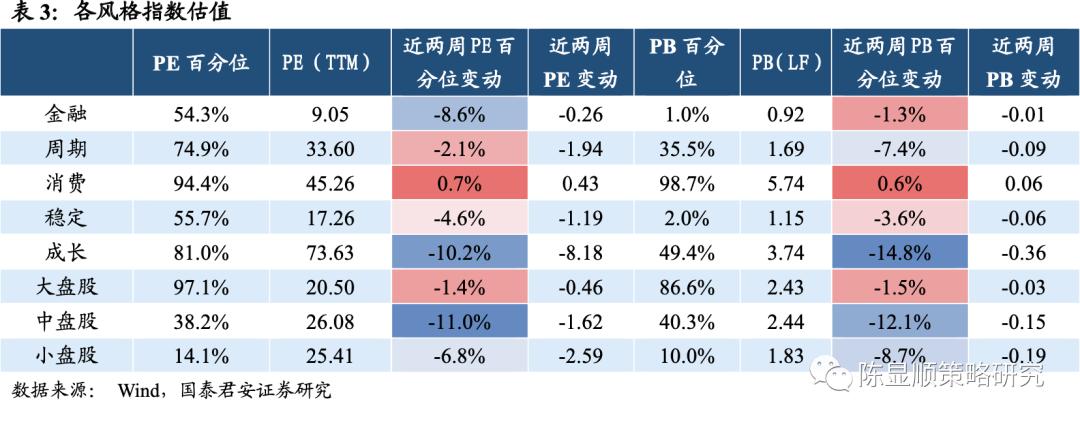

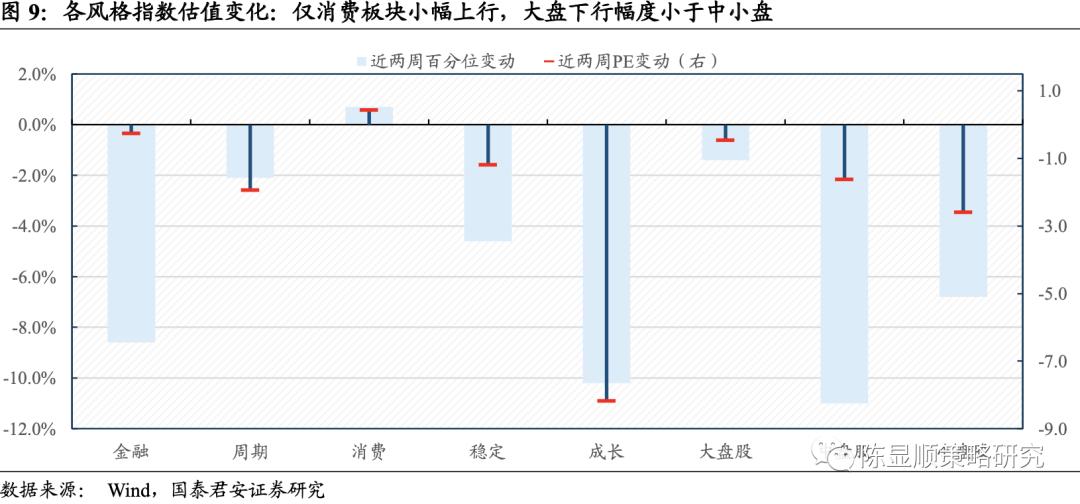

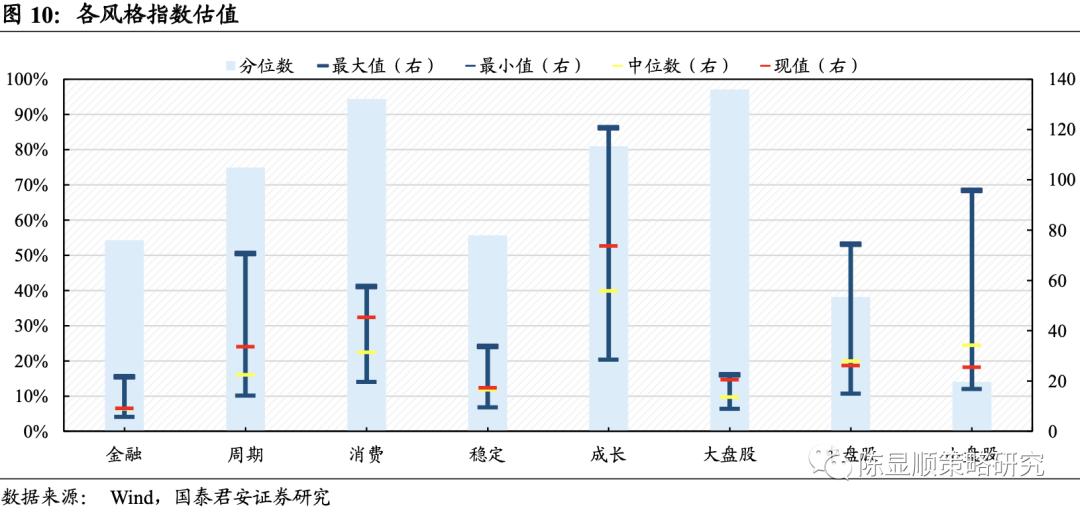

2)风格:各风格板块跌多涨少,成长、金融板块下行明显,仅消费小幅上行0.7%。大小风格方面,大盘显著优于中小盘。

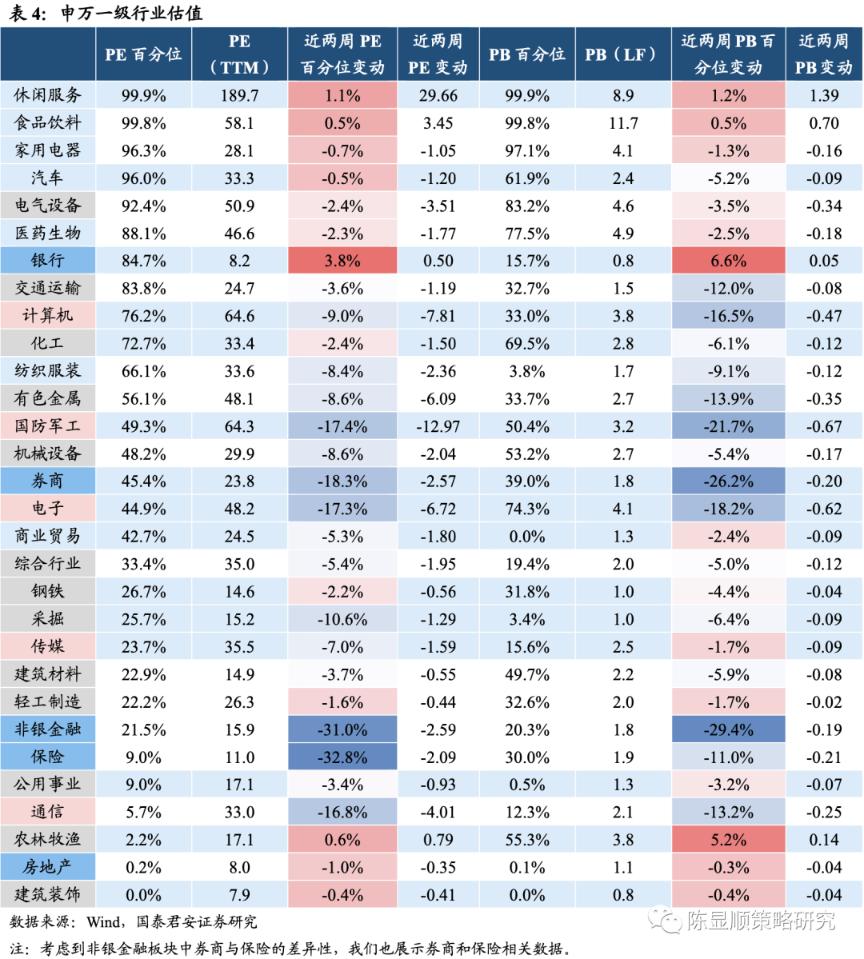

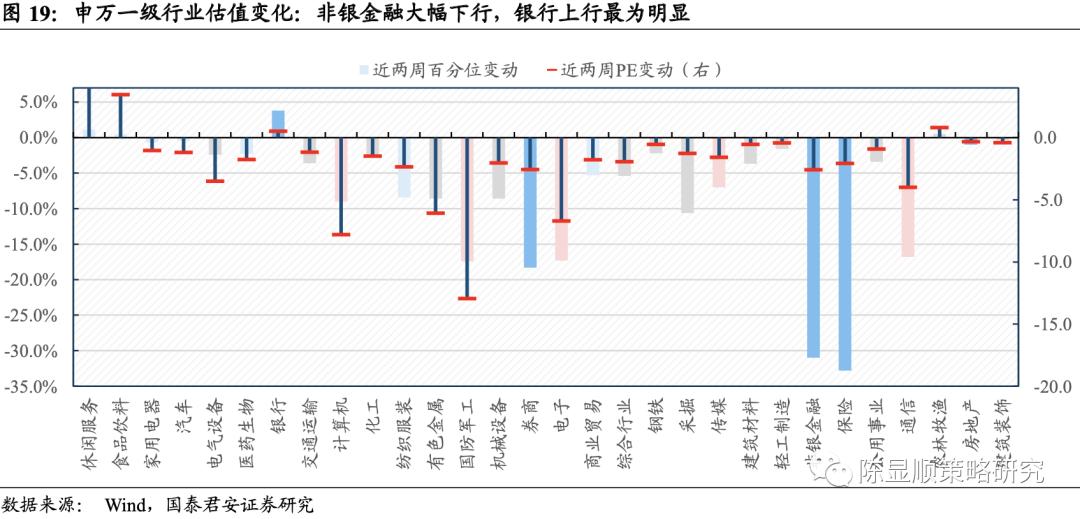

3)行业:各行业估值普跌,其中大金融内部分化非银跌幅最大,银行涨幅最大。此外,国军、电子、通信等行业亦大幅下行。休闲服务、食品饮料、农林牧渔等处历史分位上下两端行业估值小幅上行。

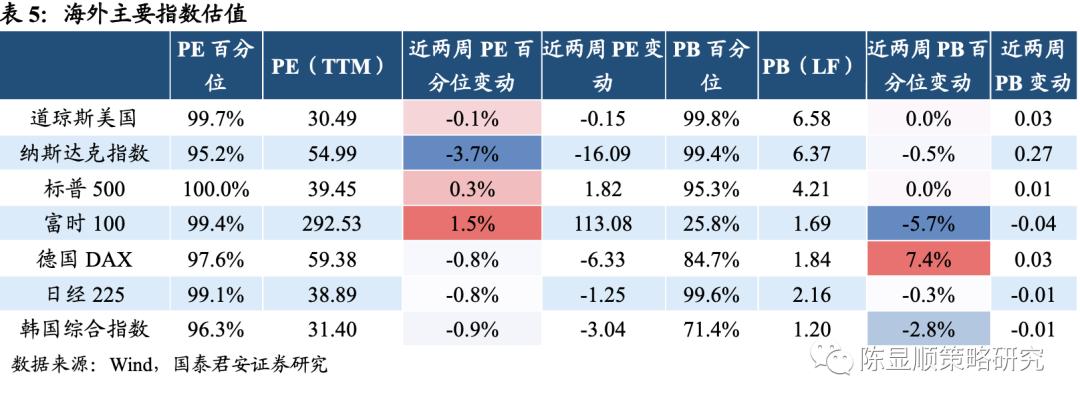

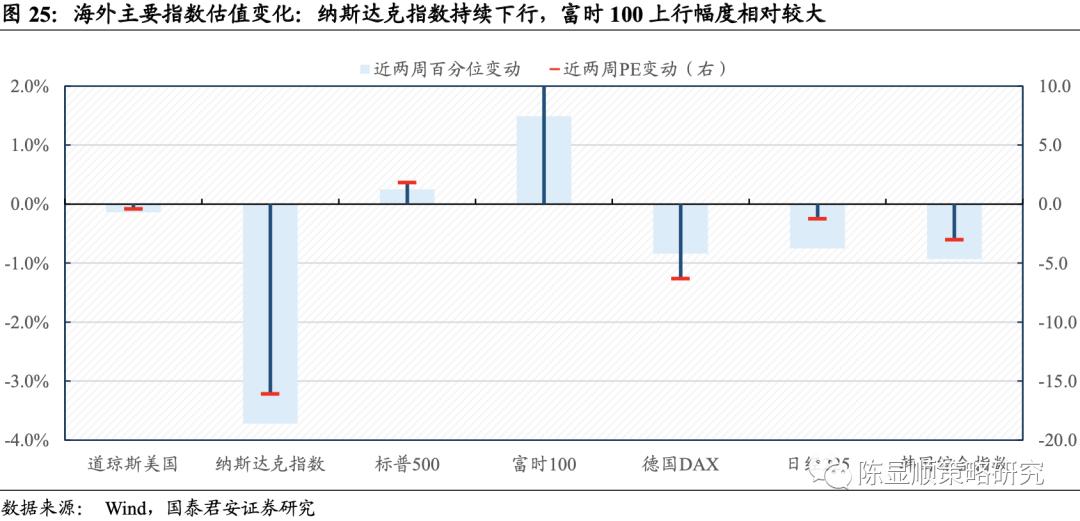

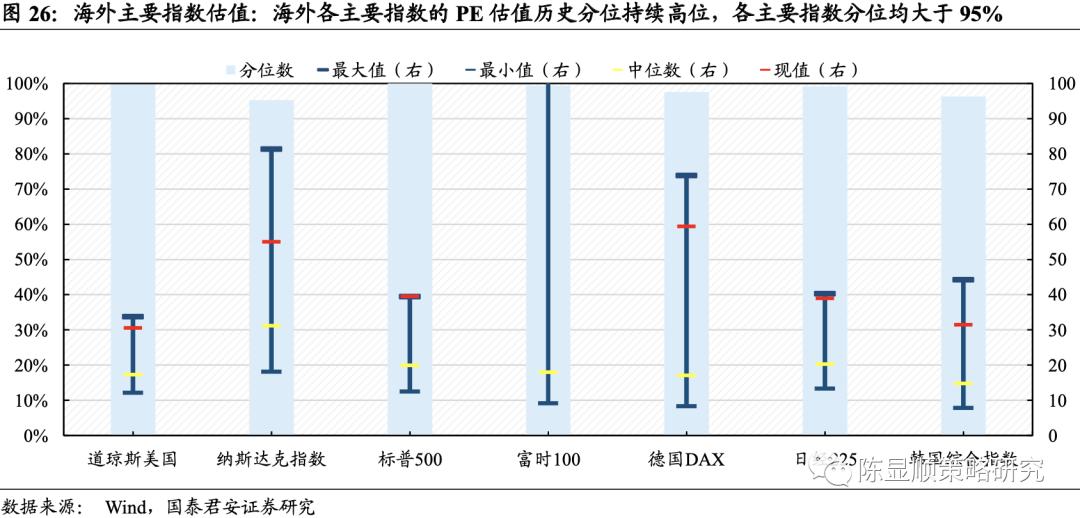

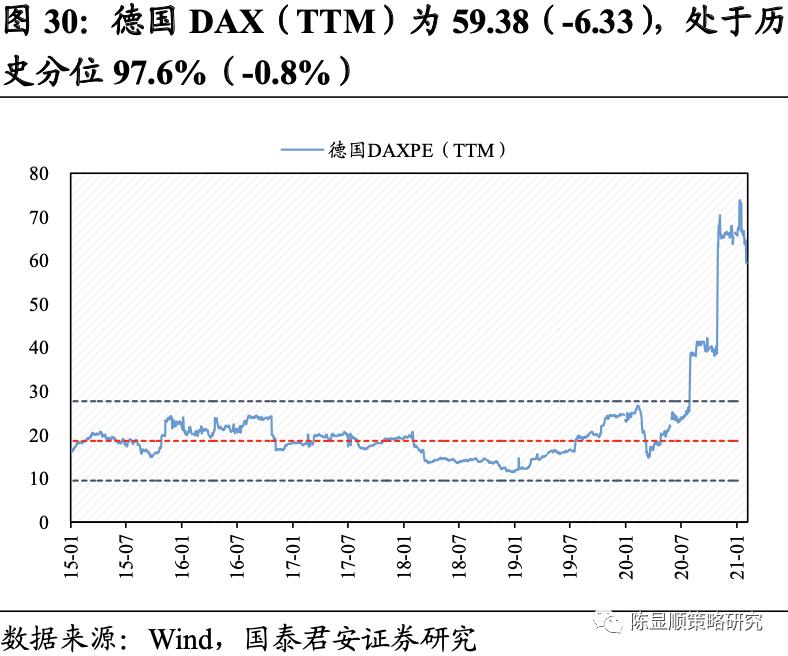

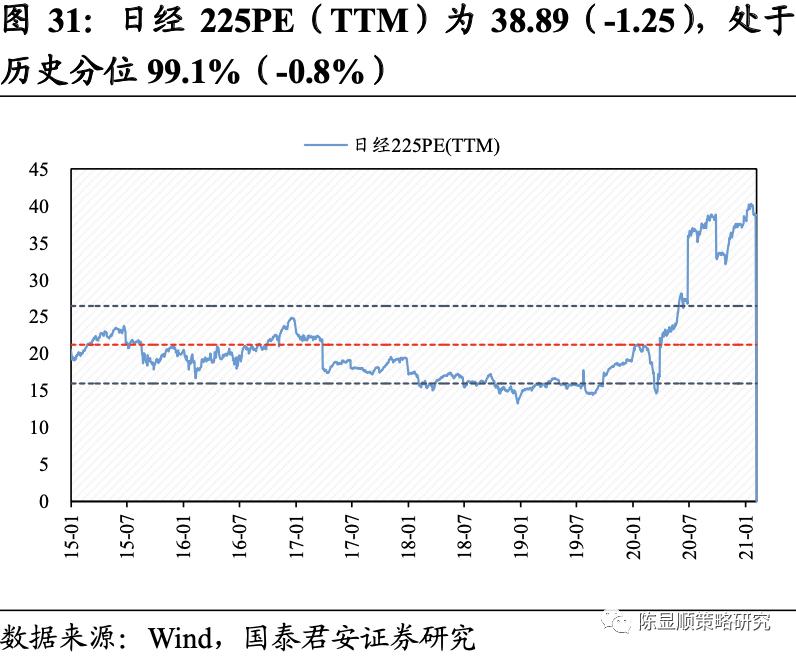

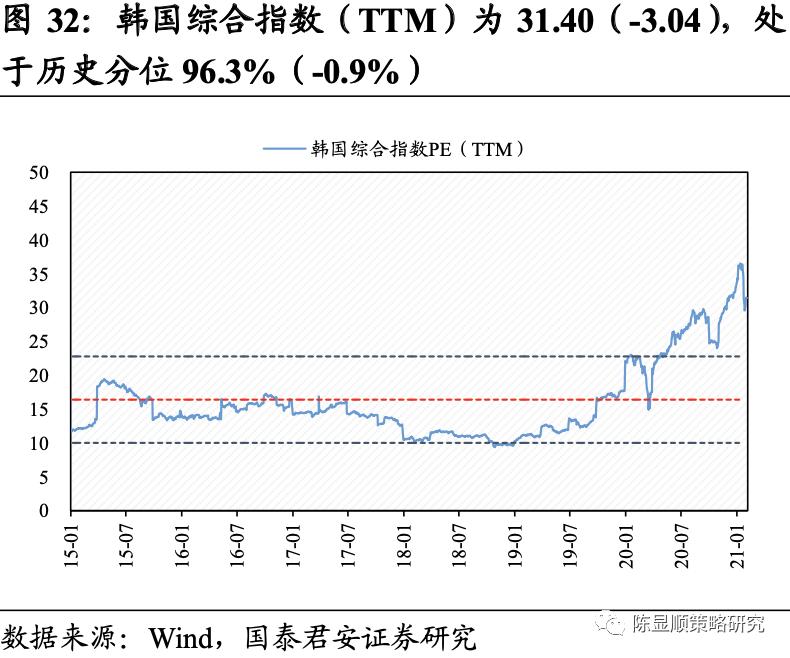

4)海外:海外各主要指数持续高位分化,跌多涨少。纳斯达克指数下行幅度较大,韩国综合指数、日经225、德国DAX小幅下行。仅富时100、标普500小幅上涨。

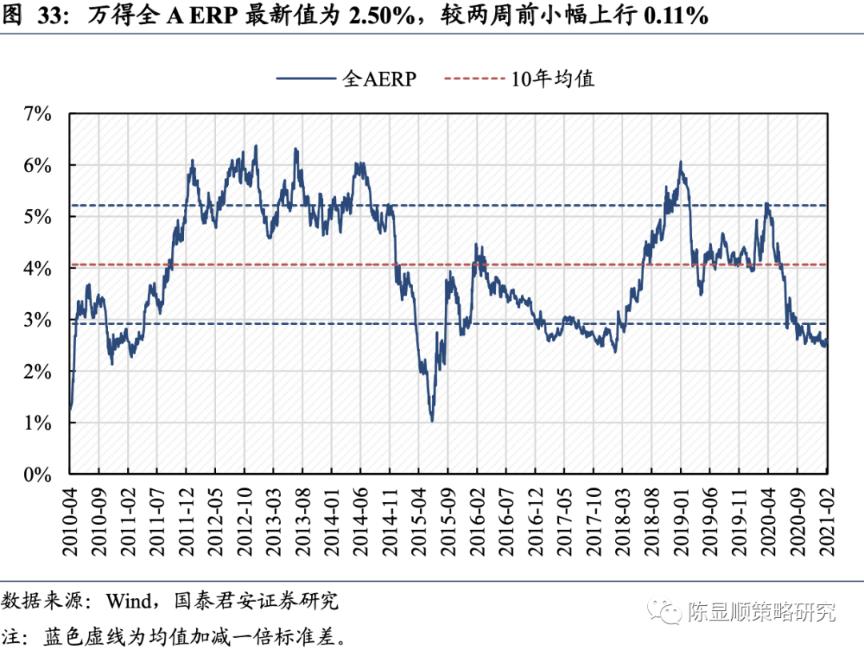

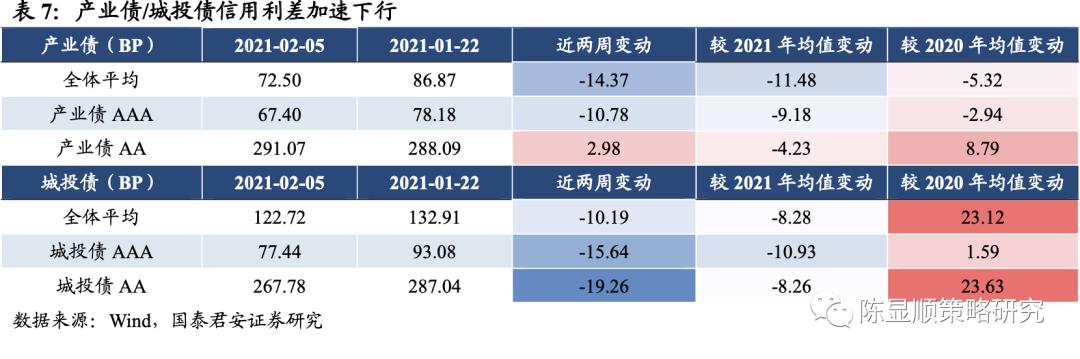

风险溢价:ERP小幅上行,信用利差加速下行

1)ERP:万得全A ERP结束近几期缓慢下行的趋势,近两周上行0.11%。万得全A ERP最新值为2.60%。

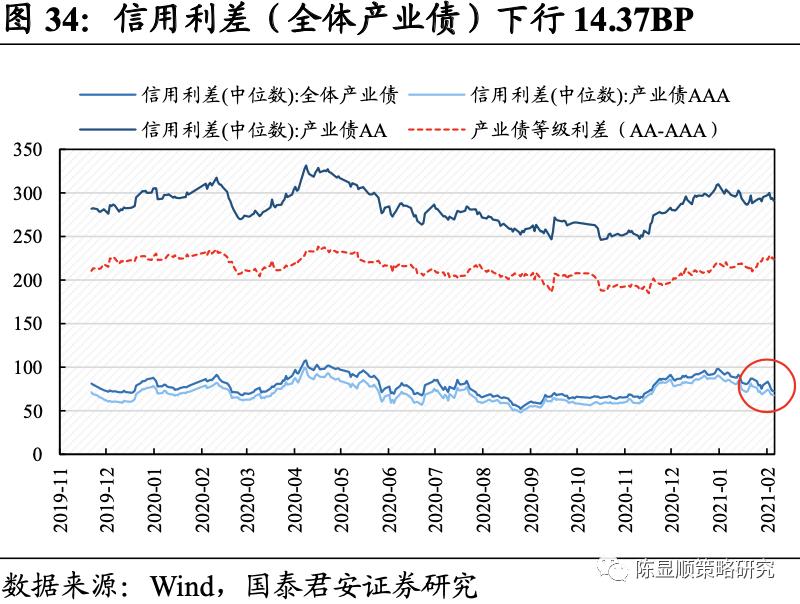

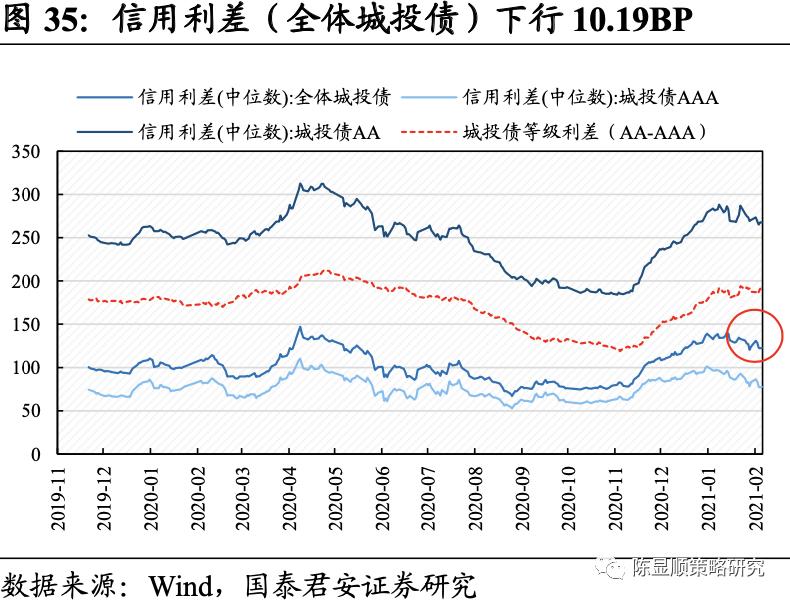

2)信用利差:本期产业债/城投债信用利差继续保持下行趋势,且均较上期加速下行。本期全体产业债平均信用利差下行14.37BP。

情绪:成交数据大小分化,结构性情绪仍高

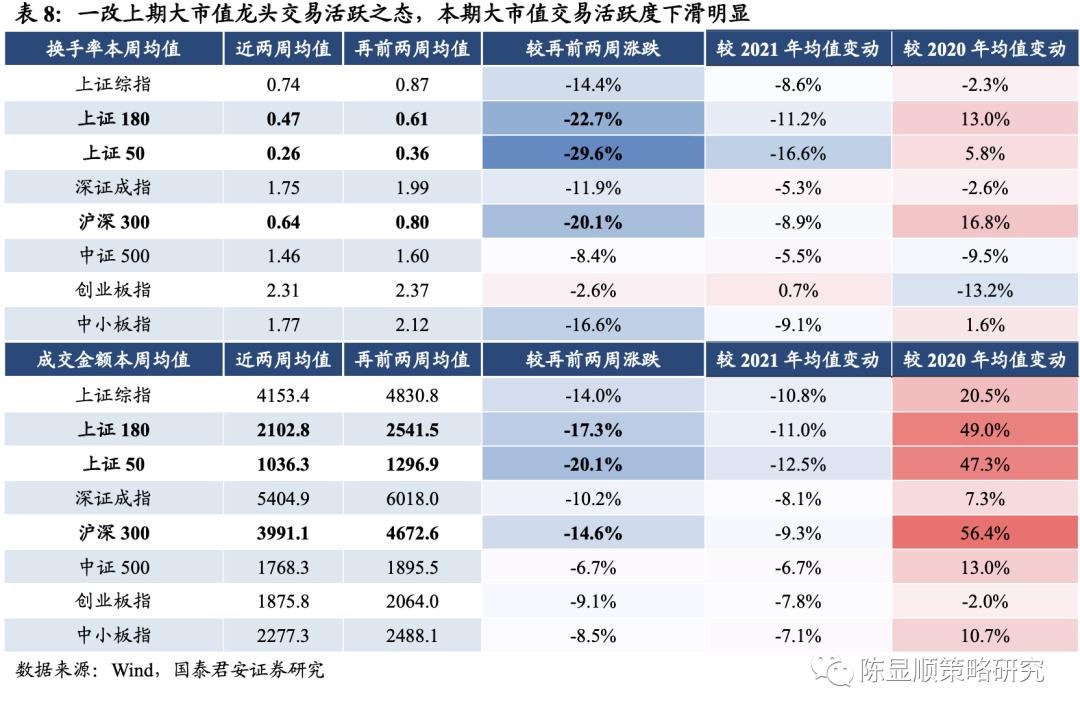

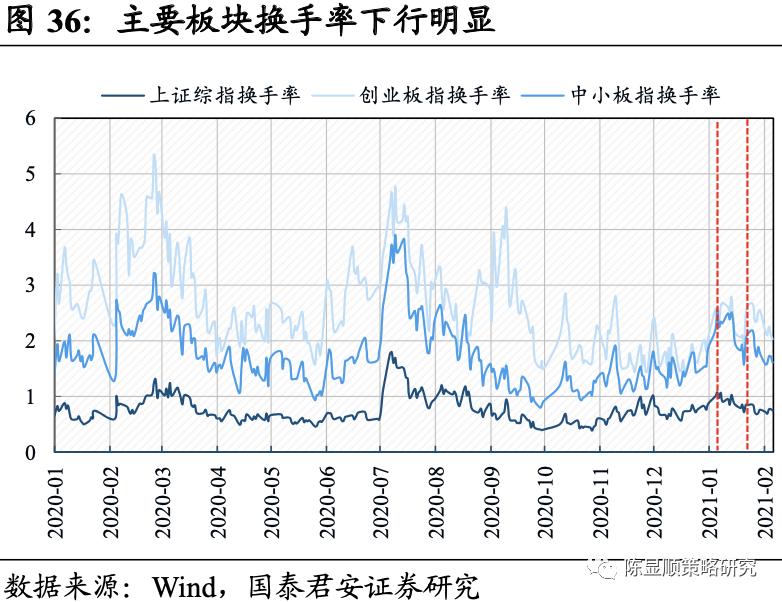

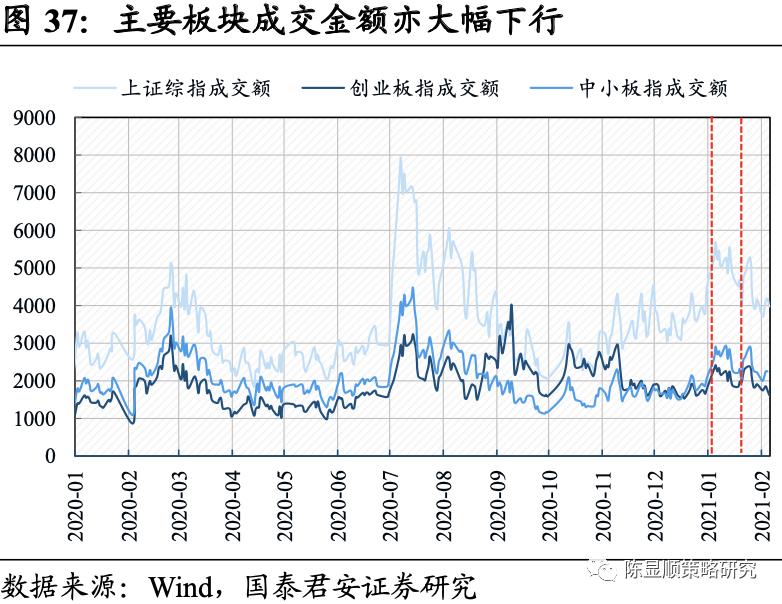

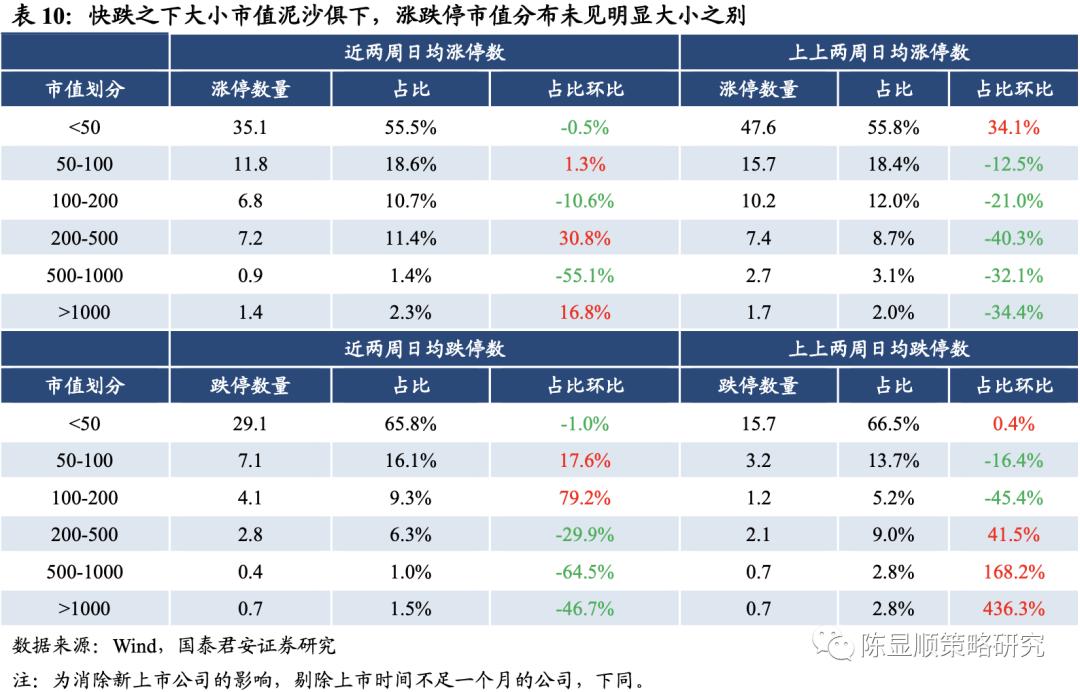

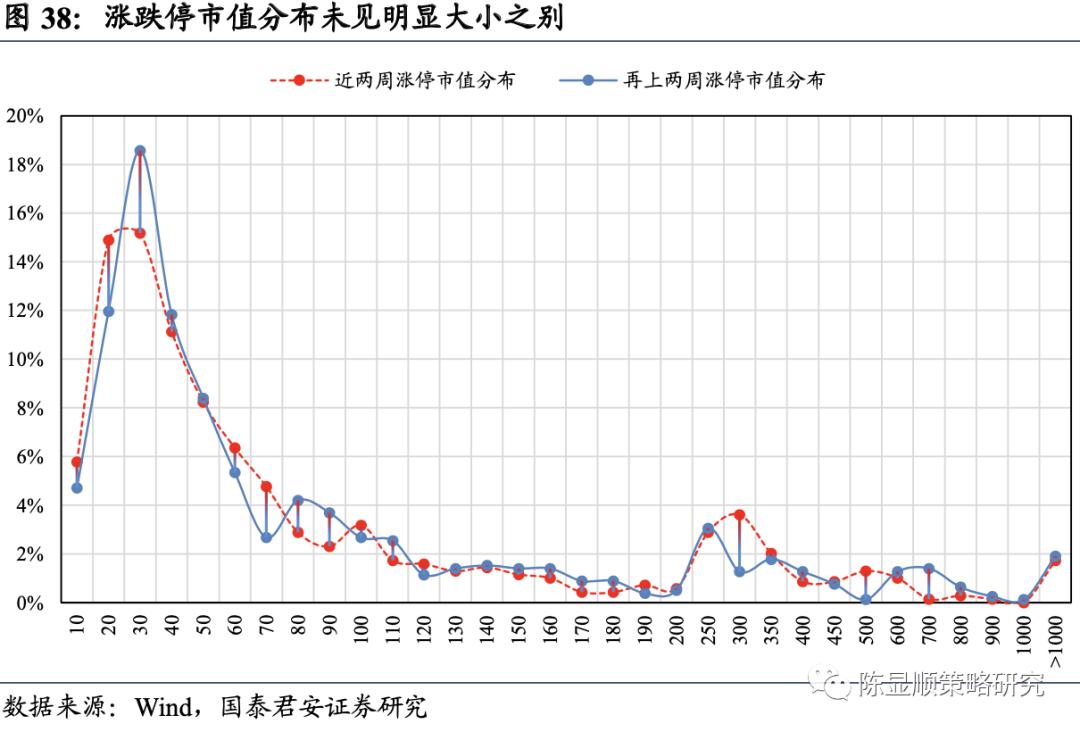

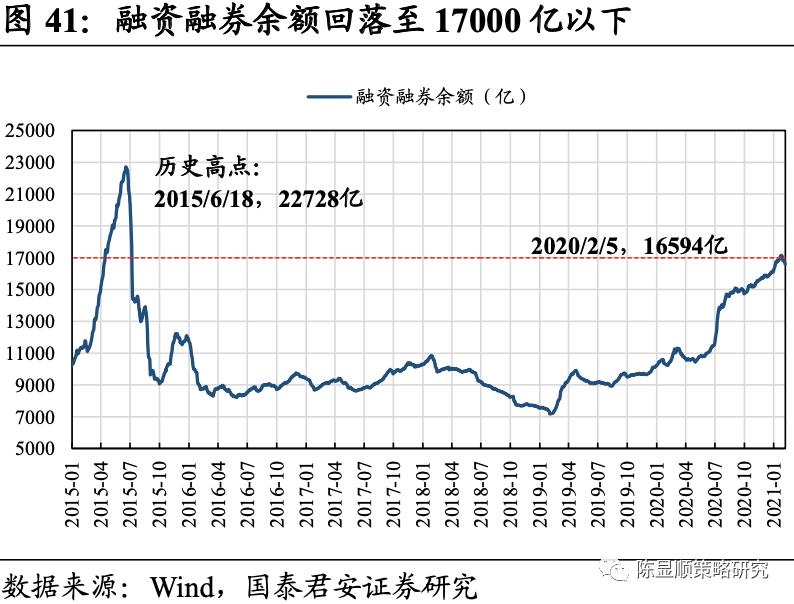

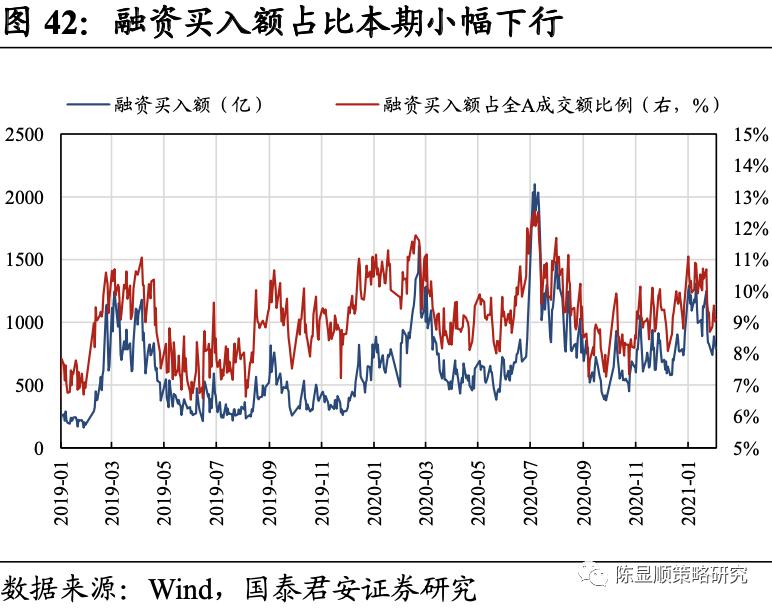

1)各主要指数换手率与成交金额继续下行,同时一改上期大市值龙头交易活跃之态,本期大市值交易活跃度下滑明显。换手率方面,上证50(-29.6%)、上证180(-22.7%)和沪深300(-20.1%)换手率环比降幅均在20%以上。成交额表现与换手率相同。从涨跌停来看,近两周涨停家数环比小幅下行,跌停家数环比上升幅度大。从涨跌停的市值分布来看,快跌之下大小市值泥沙俱下,涨跌停市值分布未见明显大小之别。两融方面,融资融券余额重回17000亿以下,融资买入额占全A成交额结束前期上行趋势,本期小幅下行。

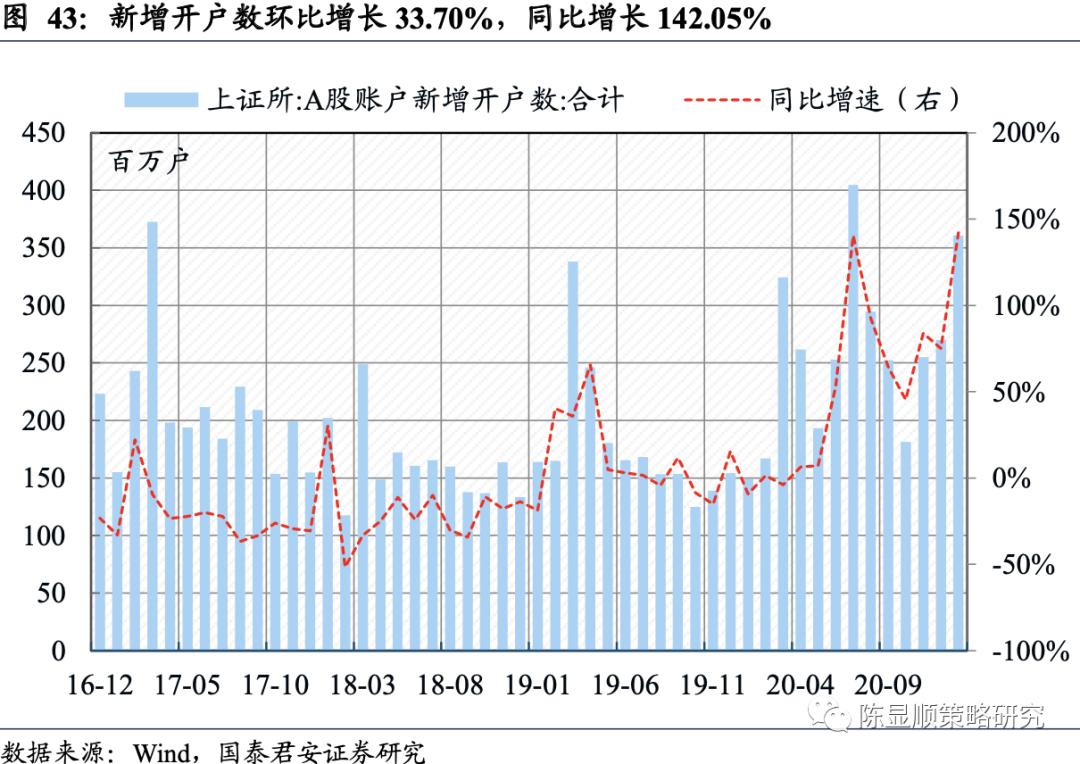

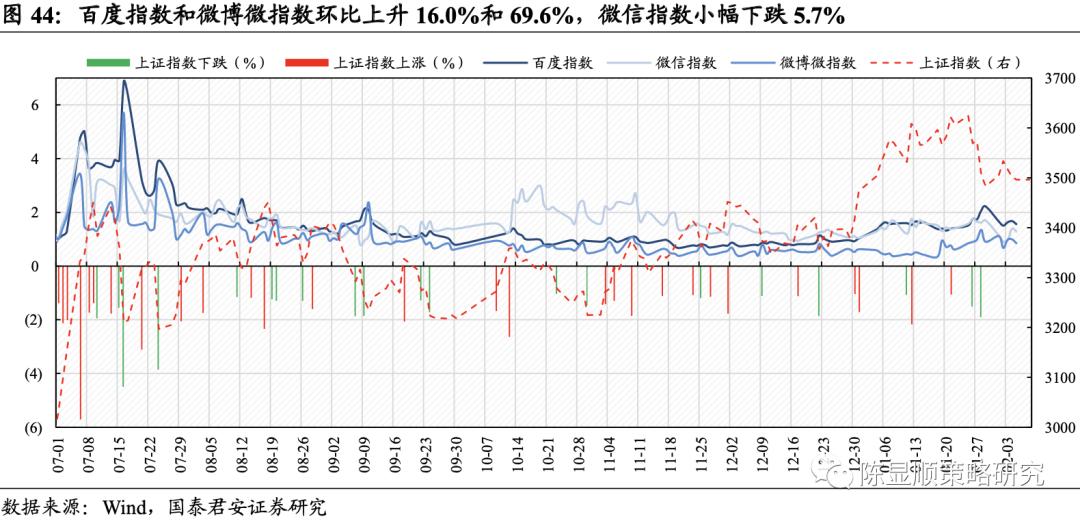

2)1月新增开户数加速上行,快跌下股市关注度抬升。1月上证新增账户数为360.8万户,较12月269.86万户环比增长33.70%。百度指数和微博微指数环比上升16.0%和69.6%,微信指数小幅下跌5.7%。

1

核心指标速览

2

估值:各板块估值普跌,大盘优于中小盘

2.1。 板块:估值普跌,沪深 300、上证 50 占优

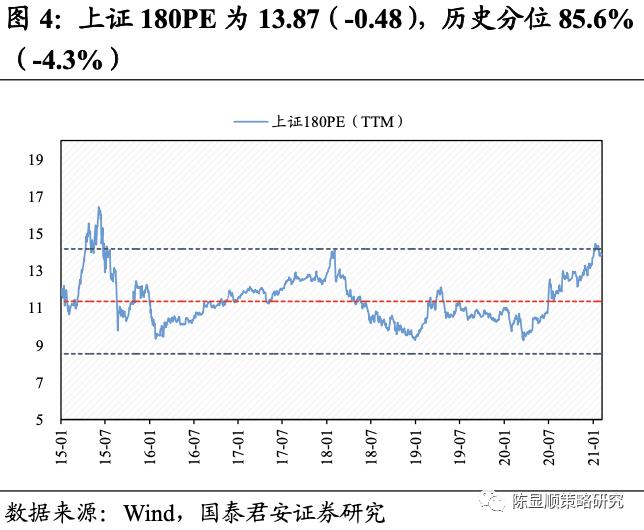

近两周各板块估值普跌,从PE历史分位变化来看,上证50、沪深300小幅下行,而中证500、上证综指下行幅度较大。目前沪深300PE(TTM)为16.59(-0.51),处于历史分位93.9%(-1.6%),PB(LF)为1.82(-0.04),处于历史分位75.0%(-2.0%)。上证50PE(TTM)为14.28(-0.51),处于历史分位95.0%(-1.6%),PB(LF)为1.56(-0.03),处于历史分位69.5%(-2.5%);中证500PE(TTM)为27.64(-1.82),处于历史分位26.7%(-13.6%),PB(LF)为2.00(-0.13),处于历史分位17.9%(-6.1%)。

图3-图8注:蓝色虚线为均值加减一倍标准差,均值与标准差计算区间为2010年1月至今,下同。

2.2。 风格:仅消费板块小幅上行,大盘优于中小盘

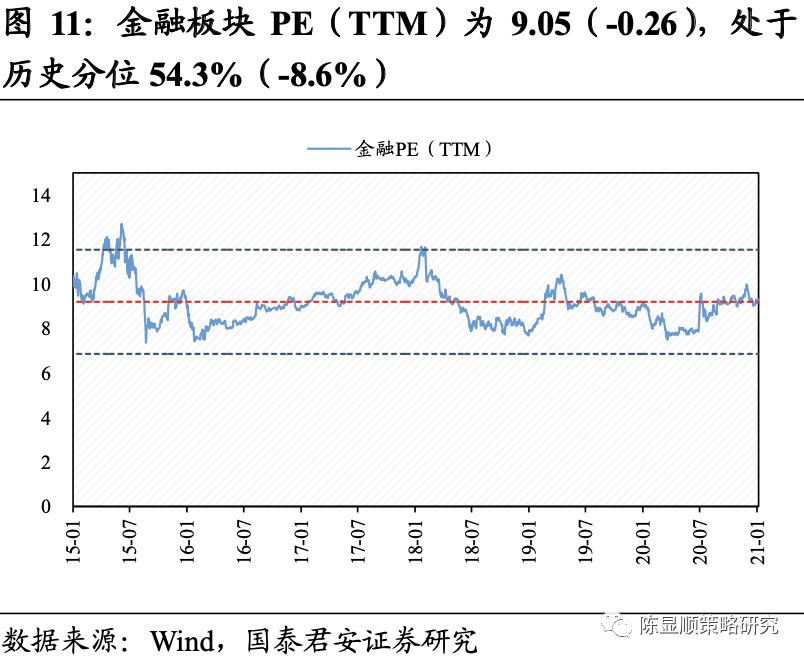

从历史分位变化来看,近两周各风格板块跌多涨少。成长、金融下行幅度最大,仅消费板块小幅上行。成长板块PE(TTM)为73.63(-8.18),处于历史分位81.0%(-10.2%),PB(LF)为3.74(-0.36),处于历史分位49.4%(-14.8%);金融板块PE(TTM)为9.05(-0.26),处于历史分位54.3%(-8.6%),PB(LF)为0.92(-0.01),处于历史分位1.0%(-1.3%);消费板块PE(TTM)为45.26(0.43),处于历史分位94.4%(0.7%),PB(LF)为5.74(0.06),处于历史分位98.7%(0.6%)。

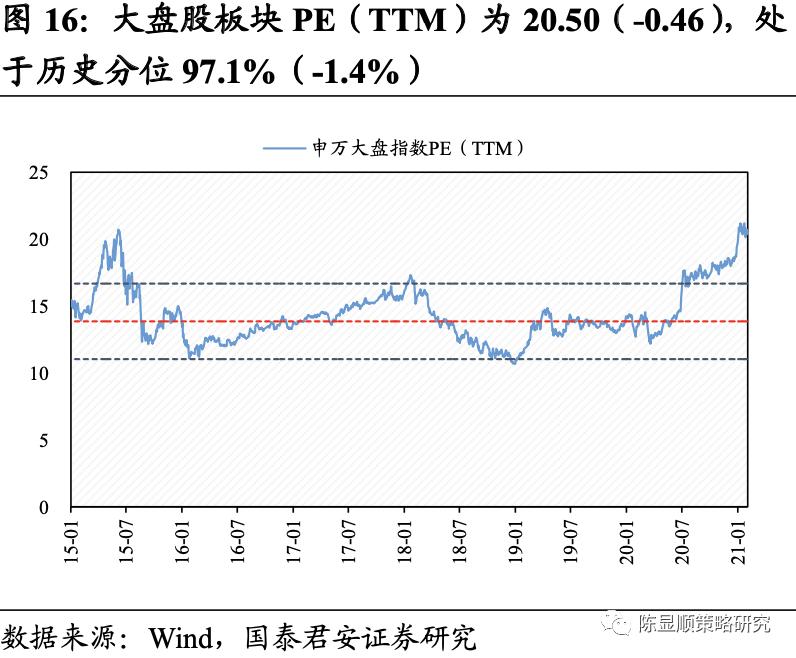

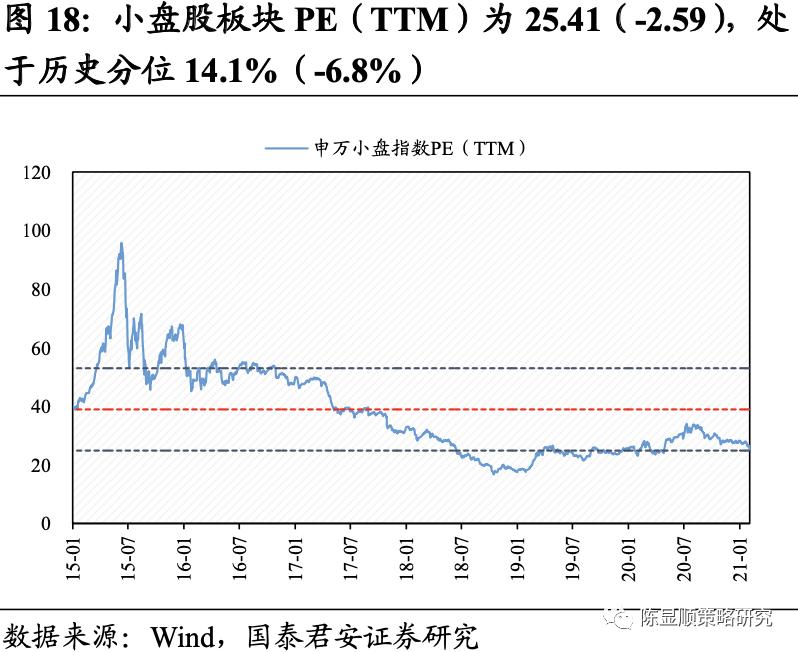

从大小风格来看,大盘下行幅度小于中小盘。中盘股板块PE(TTM)为26.08(-1.62),处于历史分位38.2%(-11.0%),PB(LF)为2.44(-0.15),处于历史分位40.3%(-12.1%);大盘股板块PE(TTM)为20.50(-0.46),处于历史分位97.1%(-1.4%),PB(LF)为2.43(-0.03),处于历史分位86.6%(-1.5%)。

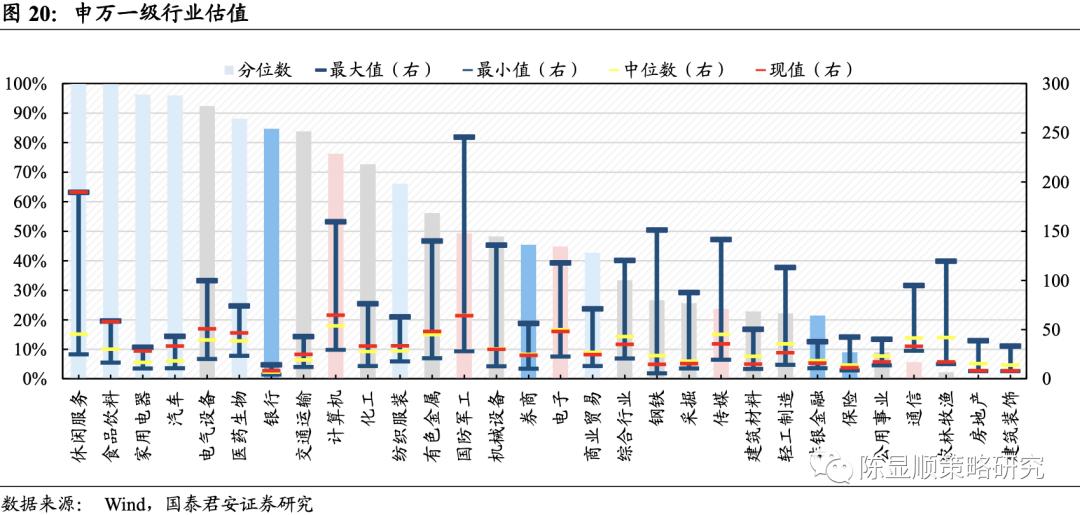

2.3。 行业:大金融内部分化明显,国防军工、电子下行幅度大

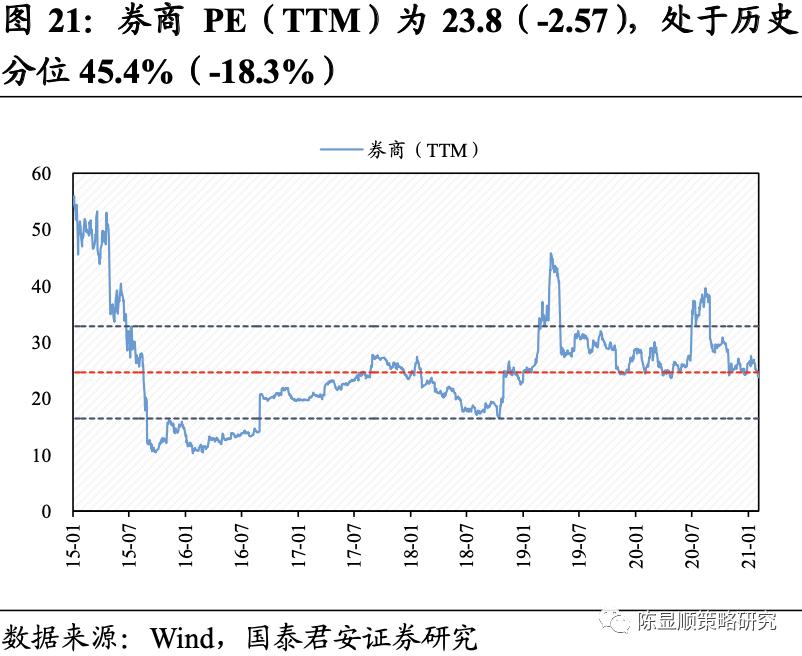

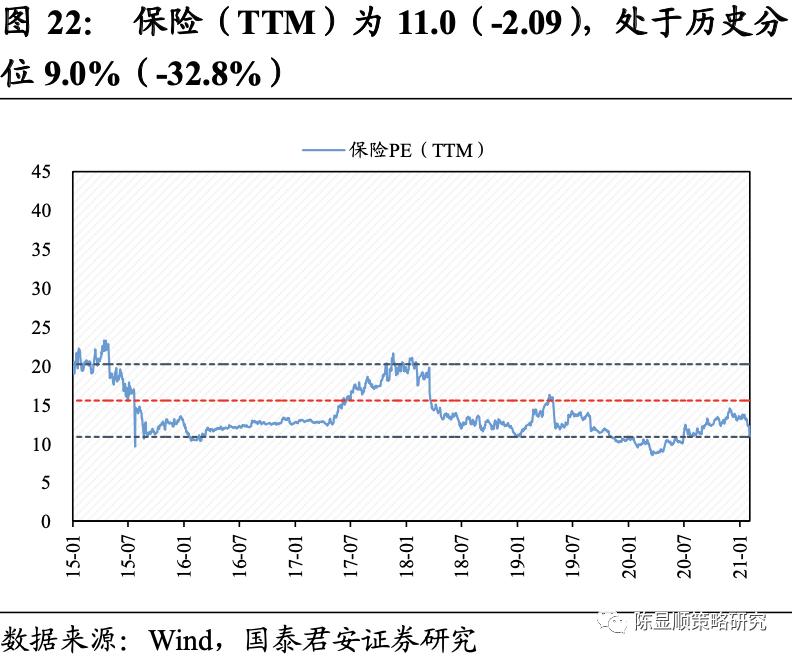

近两周各行业估值普跌。非银金融中保险、券商跌幅最大;国防军工、电子、通信等亦较大幅度下行。保险PE(TTM)为11.0(-2.09),处于历史分位9.0%(-32.8%),PB(LF)为1.9(-0.21),处于历史分位30.0%(-11.0%);券商PE(TTM)为23.8(-2.57),处于历史分位45.4%(-18.3%),PB(LF)为1.8(-0.20),处于历史分位39.0%(-26.2%);国防军工PE(TTM)为64.3(-12.97),处于历史分位49.3%(-17.4%),PB(LF)为3.2(-0.67),处于历史分位50.4%(-21.7%)

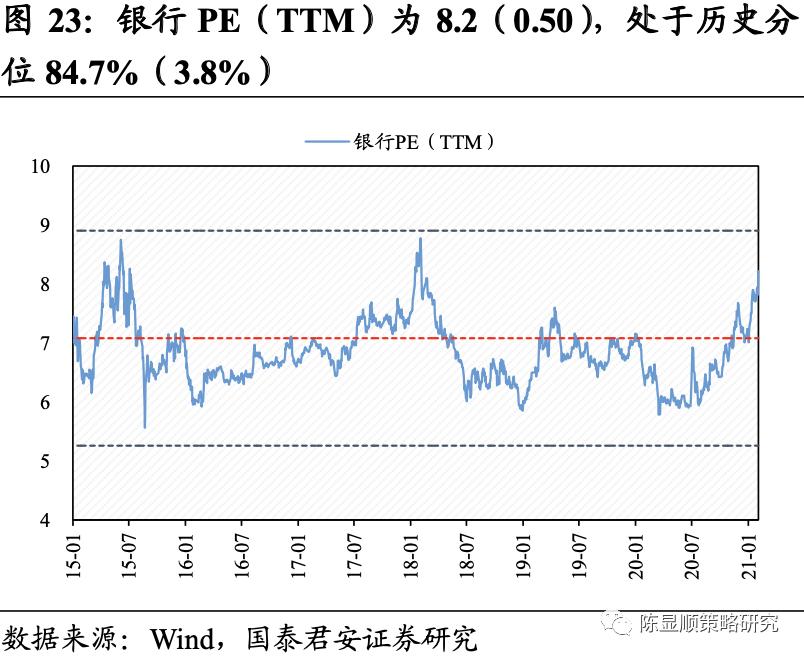

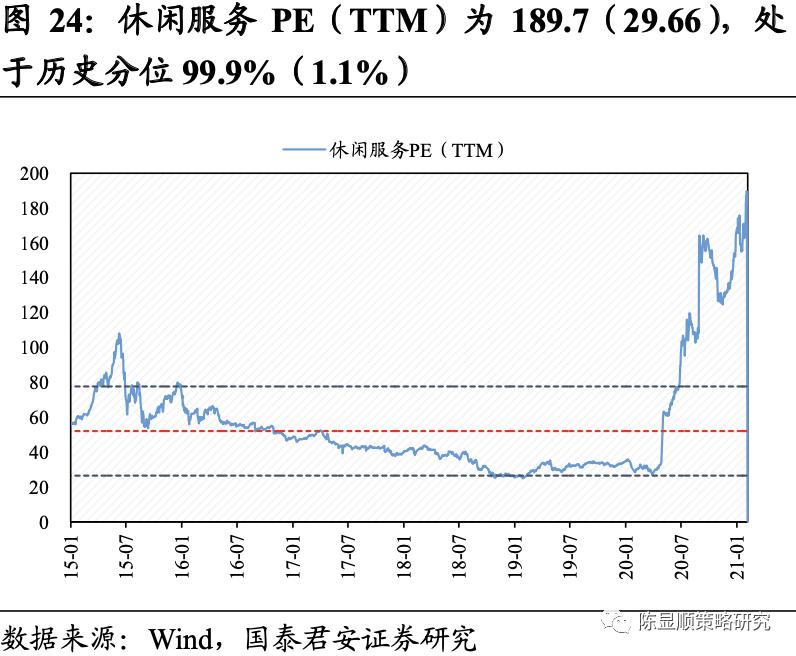

大金融内部分化程度大,非银金融虽跌幅最大,但银行上涨却较为明显。除此之外,休闲服务、食品饮料、农林牧渔估值小幅上行。银行PE(TTM)为8.2(0.50),处于历史分位84.7%(3.8%),PB(LF)为0.8(0.05),处于历史分位15.7%(6.6%);休闲服务PE(TTM)为189.7(29.66),处于历史分位99.9%(1.1%),PB(LF)为8.9(1.39),处于历史分位99.9%(1.2%);农林牧渔PE(TTM)为17.1(0.79),处于历史分位2.2%(0.6%),PB(LF)为3.8(0.14),处于历史分位55.3%(5.2%)。

此外,近两周PE变动呈现位于百分位两端的行业比中部行业抗跌的特点。近期处于历史高位的休闲服务、食品饮料、银行和处于历史低位的农林牧渔等行业的估值在各板块普跌下依然上扬。而处于历史分位中间的非银金融行业,尤其是保险、券商则大幅下行。同时,中部的成长性行业,国防军工、电子、通信等下行幅度亦较大。

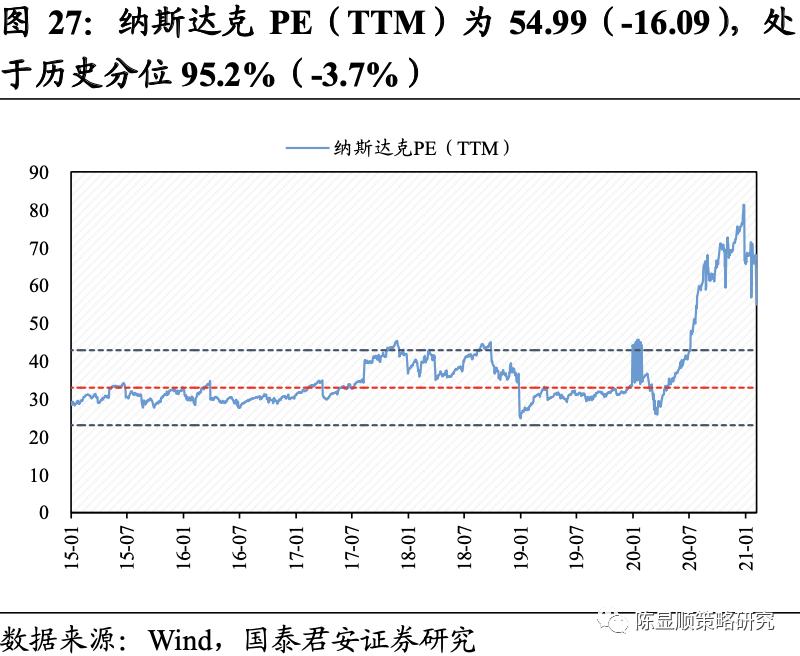

2.4。 海外:各主要指数高位小幅波动,仅纳斯达克指数下行幅度较大

目前海外各主要指数持续高位分化,但跌多涨少,纳斯达克指数持续下行。除此之外,韩国综合指数、日经225、德国DAX小幅下行。纳斯达克指数PE(TTM)为54.99(-16.09),处于历史分位95.2%(-3.7%),PB(LF)为6.37(0.27),处于历史分位99.4%(-0.5%);韩国综合指数(TTM)为31.40(-3.04),处于历史分位96.3%(-0.9%),PB(LF)为1.20(-0.01),处于历史分位71.4%(-2.8%)。

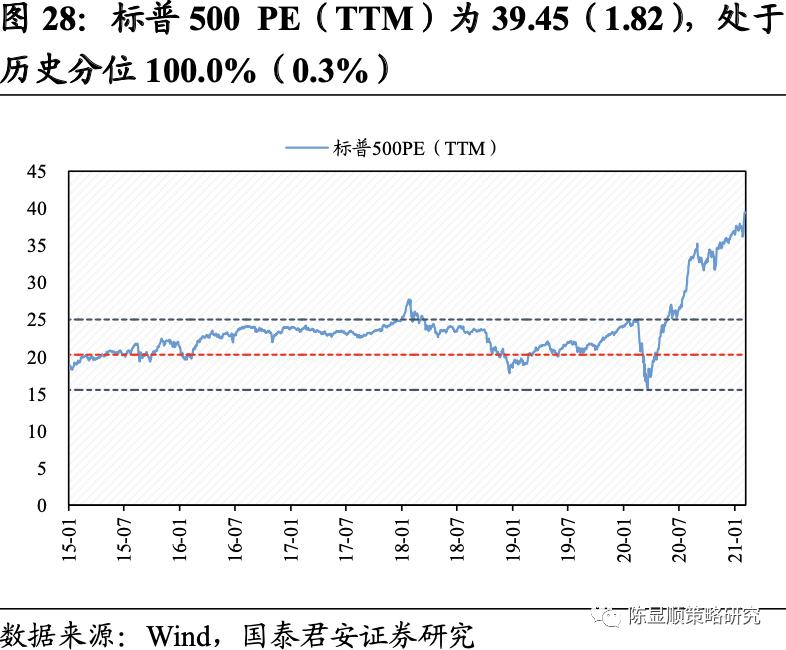

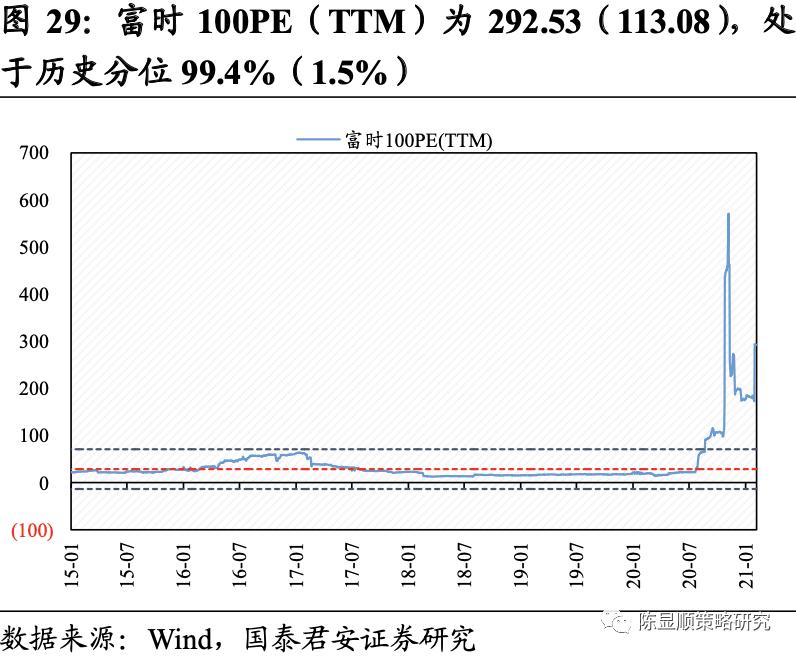

近两周仅富时100、标普500小幅上行。富时100PE(TTM)为292.53(113.08),处于历史分位99.4%(1.5%),PB(LF)为1.69(-0.04),处于历史分位25.8%(-5.7%);标普500PE(TTM)为39.45(1.82),处于历史分位100.0%(0.3%),PB(LF)为4.21(0.01),处于历史分位95.3%(0.0%)。

3

风险溢价:ERP 小幅上行,信用利差加速下行

3.1。 ERP:小幅上行 0.11%

万得全A ERP结束近几期缓慢下行的趋势,近两周上行0.11%。截至2021年2月5日,万得全A ERP为2.60%,较2021年1月22日小幅上行0.11%。ERP已持续低于均值减一倍标准差,仍在底部徘徊中。

3.2。 信用利差:产业债/城投债加速下行

本期产业债/城投债信用利差继续保持下行趋势,且均较上期加速下行。截至2021年2月5日,全体产业债平均信用利差为72.50BP,较再前两周下行14.37BP。全体城投债平均信用利差为122.72BP,较再前两周下行10.19BP。产业债与城投债信用利差走势保持一致,且均较上期加速下行。

4

情绪:成交数据下行,节前市场情绪回落

4.1。 大市值交易活跃度下行,两融冲顶回落

各主要指数换手率与成交金额继续下行,同时一改上期大市值龙头交易活跃之态,本期大市值交易活跃度下滑明显。从换手率来看,上证50(-29.6%)、上证180(-22.7%)和沪深300(-20.1%)换手率环比降幅均在20%以上,创业板指(-2.6%)和中证500(-8.4%)换手率表现降幅较小。从成交额来看,上证50(-20.1%)、上证180(-17.3%)和沪深300(-14.6%)成交金额环比增速降幅居前三,创业板指(-9.1%)、中小板指(-8.5%)和中证500(-6.7%)成交额表现降幅较小。

从涨跌停来看,近两周涨停家数环比小幅下行,跌停家数环比上升幅度大。近两周全A涨停家数为日均74.8家,较再前两周的88.7家下行15.7%;跌停家数为日均53.4家,较再前两周的27.1家下降97.0%。

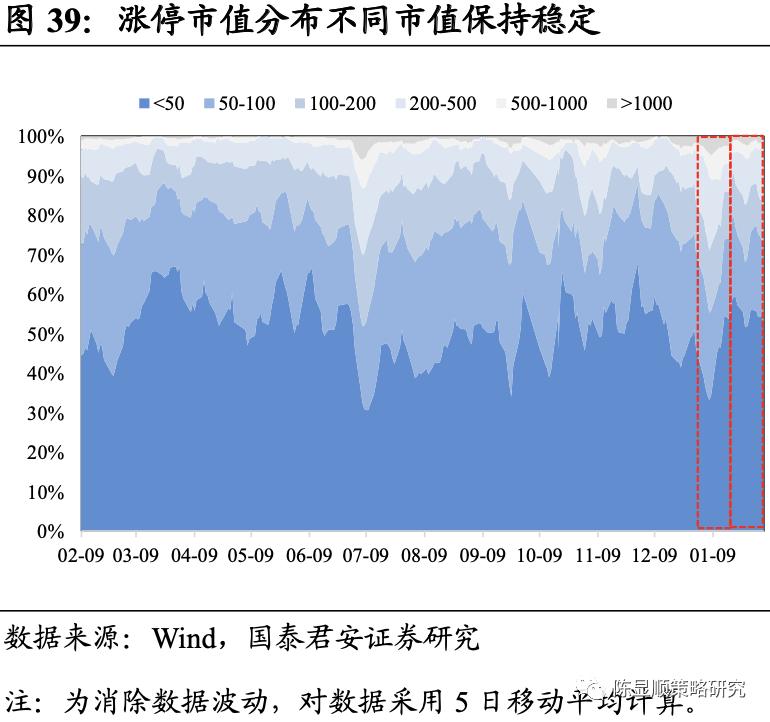

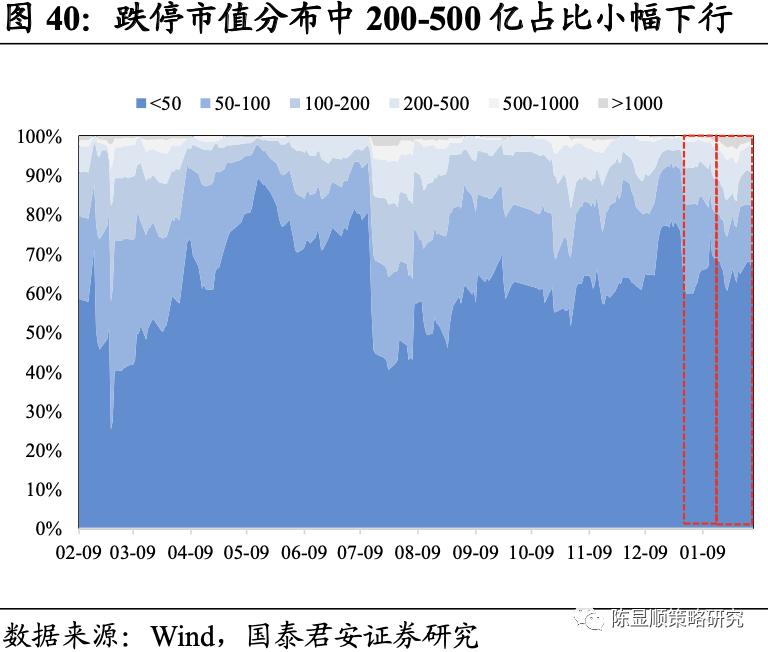

从涨跌停的市值分布来看,快跌之下大小市值泥沙俱下,涨跌停市值分布未见明显大小之别。1)涨停市值分布上,近两周50亿以下的公司涨停日均家数为35.1,占比环比下行0.5%;50-100亿的公司涨停日均家数为11.8,占比环比上行1.3%;200 -500亿的公司涨停日均家数为7.2,占比环比上行30.8%。2)跌停市值分布上,近两周50亿以下的公司跌停日均家数为29.1,占比环比下降1.0%;50-100亿的公司跌停日均家数为7.1,占比环比上行17.6%;200-500亿的公司跌停日均家数为2.8,占比环比下行29.9%。

两融方面,融资融券余额重回17000亿以下,融资买入额占全A成交额结束前期上行趋势,本期小幅下行。融资融券余额稳中有降,截至2021年2月5日,融资融券余额为16594.45亿。近两周融资融券余额均值为16852.4亿,较再前两周的16945.8亿上涨2.92%。融资买入额占全A成交额比例持续上行,近两周融资买入额占全A成交额比例均值为10.43%,较再前两周的9.94%增长4.92%。

4.2。 1月新增开户数加速上行,快跌下股市关注度持续抬升

新增开户数继续回升,1月新增开户数高达360.8万户。1月上证新增账户数为360.8万户,较12月269.86万户环比增长33.70%。与2019年同期相比,增速高达142.05%。

近两周市场快跌之下,主要搜索指数关于“股市”的关注度继续上升。百度指数和微博微指数环比上升16.0%和69.6%,微信指数小幅下跌5.7%。从搜索指数的历史表现来看,可以观察到当市场波动较大或趋势性较强时,同期常伴随着搜索指数明显上升。近期这一现象表现明显,从日频数据来看,1月28日和1月29日市场出现较大波动时,同期各主要搜素指数关于“股市”的热度均出现明显上行。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 以太坊 Gas 费为何阻碍了 DeFi 发展?怎么办?

- 购买Medibank Private Ltd等健康保险公司股票的一大原因

- Rubique从现有投资者那里提高了300万美元

- SBI Q4结果2018:SBI股价在收益之前跌幅超过1%;十大转盘中的股票

- 基金深挖可选消费行业投资机会

- 三星的利润在芯片普利克拉姆的四年内下降

- ASX 200能源和公用事业部门能否在本财政年度反弹?

- Infosys在Vishal Sikka'SResignation的影响中也不太可能受到影响

- 印度刚刚醒来达到共同基金投资;美国在Aum中有超过GDP,印度在这级滞后于此

- 沃达丰想法股票跃升了15%的法院听证会,关于农业的修改令