核心观点:

就地过年只有短期影响,不会改变国内经济三期共振的逻辑。对于经济数据的影响可能体现为以下两点:其一,降低春节因素对前两月经济数据的扰动,季度内经济增速更加平滑;其二,1季度经济数据的中枢水平存在下降的风险,但这意味着2季度环比增速可能更加强劲。

因此,2月的宏观环境仍是价格上涨、景气回升、流动性保持紧平衡。这样的宏观环境组合继续不利于债券资产和贵金属。A股将延续确定性交易逻辑,个股分化和结构性行情继续演绎。疫苗开始大规模接种背景下,上游资源品面临的供需缺口仍无明显收敛的迹象,商品价格将继续面临涨价压力。

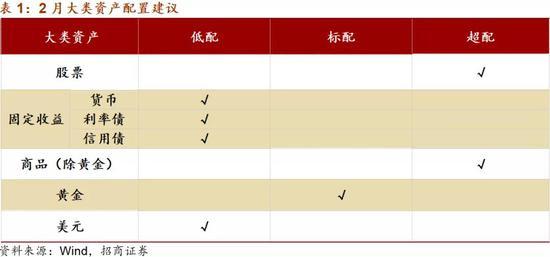

目前我们继续看多风险资产,看空避险资产。2月继续建议超配股票和商品资产,低配债券资产和美元外汇,标配黄金。

以下为正文内容:

一、1月资产价格表现回望:流动性收紧引起股债双杀

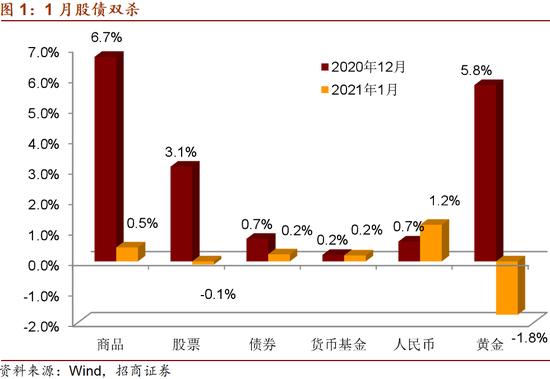

1月国内资产价格先涨后跌,最终股债双杀。其中,Wind全A指数1月下跌0.1%,比上月下降3.2个百分点,中债新综合指数1月上涨0.2%,涨幅收窄0.5个百分点,南华商品指数1月上涨0.5%,涨幅收窄6.2个百分点。

市场先涨后跌是流动性边际紧张的结果。1月12日起,人民银行在公开市场上持续地量逆回购操作,1月第4周央行在公开市场上净回笼资金超过4000亿元。并且,由于债券发行规模下降等原因,市场对1月社融规模预期较为悲观。前者造成短端利率的上行,后者造成A股市场的下跌。

同业存单利率1月下旬明显反弹,1月末1年期AAA评级同存利率再次回到3%以上,比去年年末上行20bp左右,1年A评级同存利率接近4.5%。同存利率的反弹反映了银行间市场资金的紧张情况。

受此影响,1月末期限利差明显收窄。短端利率更易受到政策影响,1年期国债收益率1月末上行至2.67%附近,比去年年末高20个bp左右,而10年期国债收益率上行至3.17%附近,比去年年末高3个bp左右。10Y-1Y期限利差明显收窄至50bp左右,12月中旬到1月末10Y-1Y期限利差是明显的倒V型走势,这反映了过去1个半月左右债券市场的震荡。

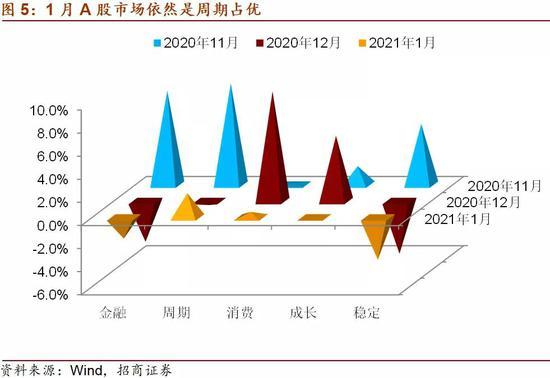

1月A股市场个股分化和结构性行情更为明显,除Wind全A和中证500下跌,上证50、沪深300、中小盘、创业板、中证100以及科创板50等指数全月均为上涨,涨幅分别为2.0%、2.7%、5.5%、4.7%、3.1%和2.1%。虽然这些指数的涨幅均不及12月,但龙头股表现好于指数的情况说明A股市场抱团严重,而且在货币政策不及预期的情况下,投资者对市场走势的分歧有所扩大。

从市场风格来看,基本面较为扎实的周期板块在1月表现较好,但1月制造业PMI环比跌幅大于季节性均值为周期风格的基本面笼罩了一层阴影。12月表现较好的消费和成长在过去1个月出现比较明显的调整,但从资金抱团的情况看,白酒股的抱团解体又重新抱团,这反映了投资者在基本面和政策面不确定性上升的情况,愿意为确定性给予更高的溢价。

1月国内商品价格涨势明显放缓,全月南华商品指数仅上涨0.5%。国际原油价格反弹继续拉动能源指数上涨,但涨幅从上期的6.1%收窄至1月的2.2%,供需错配下,工业品指数上涨1.1%,涨幅较去年12月收窄5.1个百分点。贵金属、农产品、金属指数在1月均有不同程度的下降,尤以贵金属跌幅2.5%最为明显。主要原因在于近期美国疫苗接种率符合预期,为全球最高的国家,带动美元指数和美债收益率集体上行,对黄金价格造成较大压力。商品价格走弱可能也反映了春节临近,国内工业生产进入淡季的季节性特征。并且,就地过年的经济影响存在较大的不确定性,在此背景下,国内商品价格的调整也在情理之中。

随着美国疫苗大规模投入使用和新一轮财政刺激的预期,1月美元指数暂时止跌反弹,1月末回到90.5附近,全月升值0.6%。美国10年期国债收益率重回1%以上,1月末读数为1.11%,比12月上行18bp,中美利差收窄14bp。尽管如此,1月人民币汇率依然维持强势,美元兑人民币汇率突破6.5关口,全月升值1.2%至6.46左右,人民币汇率指数涨至96.5%,比12月末升值1.8%。人民币保持强势的原因主要有两方面:一是人民币走强半年后,私人部门结汇意愿明显提升,去年12月银行结售汇顺差超4000亿元;二是外资进一步加大配置人民币资产的步伐,1月陆股通和银行间市场共流入外资2602.51亿元,连续两个月超过2000亿元。

二、就地过年仅是短期扰动

市场普遍认为就地过年有利生产,不利消费。我们构筑了两组数据,以广东+浙江作为人口净流入地区,重庆+湖南作为人口净流出地区(春节期间,这两组数据人口流向正好相反),通过两组数据的对比以及1月制造业PMI反映的情况,我们预计就地过年的影响有限,短期扰动不改全年趋势。国内宏观环境依然是信用收紧、盈利改善组合,海外宏观环境则是美国疫情改善预期下的经济景气与通胀预期上升并存局面。

1、疫情反弹下的物流、就业问题存在影响节后生产恢复的风险

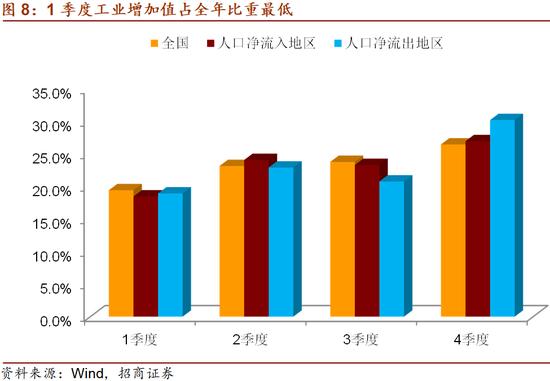

第一,1季度生产是全年低点,但原因不是人口流动而是春节停工。1季度全国、人口净流入地区以及人口净流出地区的工业名义增加值占比均为全年低点,这说明春节放假引起的企业停工是1季度工业生产淡季的主要原因,人员流动形成的摩擦性失业与此关联性不高。

第二,PMI数据显示疫情对物流造成明显冲击。1月制造业PMI供货商配送时间指数为48.8%,环比下降1.1个百分点,连续两个月低于临界值,比历史均值低1.3个百分点。非制造业PMI供货商配送时间指数也跌至临界值以下,读数为49.8%,环比降幅为1.3个百分点。这是非制造业PMI供货商配送时间指数自2007年1月公布以来第六次跌破临界值。从去年12月货运数据看,尽管货运量同比保持稳定,货物周转量同比增速下滑2.2。个百分点至4.8%。这表明北方地区疫情的反弹导致货运距离因防疫措施而人为缩短。因此,即使就业过年使得节后员工到岗时间显著收窄,但物流问题可能会影响节后开工水平。

第三,PMI数据还显示新订单指数与在手订单指数出现明显背离情况。1月制造业PMI新订单指数环比下降1.3个百分点,但在手订单指数环比上升0.2个百分点。这表明1月生产萎缩情况大于需求回落速度,主要体现为大型和中型制造业PMI环比下降,对整体工业生产造成比较大的影响。之所以出现这样的情况,除了物流受限之外,疫情对人员正常到岗的影响也是重要因素之一。1月制造业PMI从业人员指数为48.4%,环比下降1.2个百分点。就业作为滞后指标,从业人员指数出现如此大幅度的下滑,这既与去年下半年经济加速改善的情况不符,也与城镇调查失业率持续下降的情况不符。

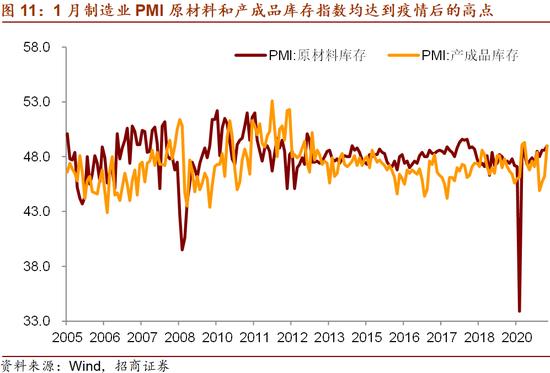

第四,库存指标也出现明显紊乱。一方面,1月原材料库存指数环比上升0.4个百分点至49.0%,达到疫情后的高点,这表明企业看好后市,正在加紧备货以扩大生产,但这与采购量指数环比下降1.2个百分点矛盾。另一方面,产成品库存指数环比上升2.8个百分点,也达到49%,明显超过历史数据所显示的合意水平。原材料补库看好经济,产成品补库说明销售出现问题,二者相关系数仅为0.07,近乎不相关。

正如国家统计局的调查结果:“有调查企业反映近期生产、采购、运输等活动面临一些困难”,“有调查企业反映,疫情影响员工正常到岗,加之部分人员提前返乡,企业用工缺口加大;同时,有些地区物流放缓,部分企业产品外销与原材料购进活动受到影响”,1月制造业PMI数据的一些异常情况显示节后防疫措施仍比较严格的话,就地过年虽然会增加有效工作日天数,但节后复工复产还是有一定的不确定性,就地过年不一定意味着1季度工业增加值规模会显著高于历史同期水平。

2、只有交通服务消费确定性下降

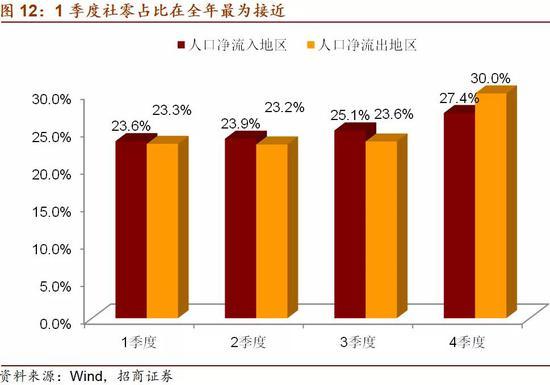

就地过年对消费的影响可能主要集中于服务消费方面,商品消费受到的影响其实并不大。社零数据显示,1季度不同地区的社零占比影响在全年差距最小。1季度人口净流入地区社零在全年占比为23.6%,人口净流入地区的占比为23.3%,二者仅相差0.3个百分点。而2-4季度的差距分别为0.8、1.5和-2.6个百分点。简而言之,对商品消费而言,该消费的商品还是会消费,与在哪儿过年无关。

目前春运旅客发送人次仅有2020年和2019年同期的25%,往年全价的热门返乡航线机票(如北上深飞成都)目前低则3折,高也不过5折,高铁也有车次因为旅客量的下降而停开。因此,交通消费需求将因就地过年而明显萎缩。

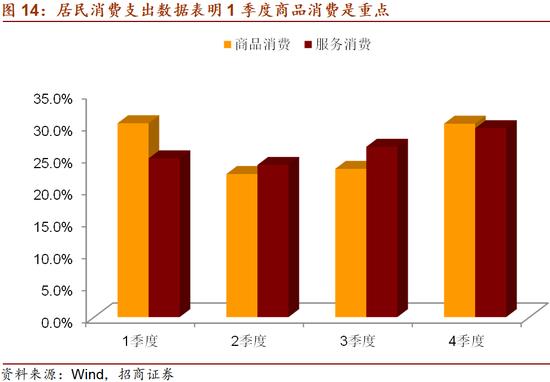

餐饮、住宿等一般认为也会受到就地过年冲击的服务消费,实际情况可能会有所不同。一方面,从目前海南旅游消费价格指数看,旅游住宿指数并不比同期弱。另一方面,就地过年政策对餐饮消费并没有完全禁止。并且,其他一些服务消费由于就地过年的影响,一则从业人员留在了城市,二则服务消费需求也留在了城市,负面影响可能低于预期。再者,交通服务消费在居民消费支出占比不高,目前交通通信消费支出占比约为13%左右,而住户调查的居民消费支出数据才是GDP核算的数据来源。因此,从这个角度看,服务消费的影响可能有限。

更多人口留在城市过年,可能反而对商品消费有刺激作用。从城乡社零占比数来看,1季度城镇社零占比是全年低点,而1季度农村社零占比并不是全年最高点。换句话说,1季度社零占比是全年的底部,人口迁移对商品消费反而是负面作用。而城镇社零规模是农村社零规模的6倍左右,从这个角度看,就地过年若能提升1季度城镇社零占比0.1个百分点,就足以抵消人口迁移对农村商品消费的抑制作用。

综上,我们认为就地过年对消费的冲击可能不会特别明显。

总的来看,就地过年对经济只有短期影响,不会改变国内经济三期共振的逻辑。对于经济数据的影响可能体现为以下两点:其一,春节因素对前两月经济数据扰动下降,经济增速更加平滑;其二,1季度经济数据的中枢水平存在下降的风险,但这意味着2季度环比增速可能更加强劲。

三、2月大类资产配置展望

目前影响国内资产价格走势的因素主要有两方面:其一,国内货币政策的走势。1月中旬以来央行地量逆回购操作主要是为了警告金融机构勿因流动性的短期宽松而重新加杠杆,同时央行也不希望流动性紧缩引起系统性风险上升。因此,市场流动性将维持目前的紧平衡状态,央行将维持当前不松不紧的流动性环境。往前看,今年广义流动性收缩已难以避免,流动性逻辑已不再支持资产价格的上涨。四季度货币政策执行报告再次强调“总闸门”、保持宏观杠杆率基本稳定等内容,年内货币政走势已较为明确,当前的关键点是何时进一步调整。1月以来国内疫情有所反弹提高了短期经济的不确定性,因此,1季度货币政策持续收紧的可能性不高。

其二,全球疫情改善将主导未来一段时间国内资产价格的走势。一方面,美国疫苗注射率全球领先,全球经济景气走出疫情冲击的可能性大幅上升,弱美元周期下的美国需求外溢利好全球经济。另一方面,供需缺口下,全球商品仍有涨价动力。目前布伦特原油已突破60美元/桶,国内PPI同比在上半年将显著上升,PPI同比上行将推动企业盈利改善。从目前情况看,供需缺口短期内难以收窄,上游资源品出口国生产仍在萎缩,巴西采矿业生产指数环比有所改善,但同比继续负增长。而全球制造业PMI已连续7个月维持在景气区间。全球商品价格将维持涨势,CRB指数已突破460,达到过去5年来的高点,国内南华指数突破1700,刷新历史纪录。

因此,目前国内资本市场的宏观环境组合是流动性收紧而价格上升。在这样的背景下,2月债券资产的机会仍不大,节后央行公开市场操作情况将直接决定市场收益率的走势。信用收紧意味着风险资产的不确定性上升,数据真空期,确定性溢价交易将主导A股市场,那么资金将抱团于基本面确定性较高的消费、顺周期以及出口产业链板块,A股市场结构性行情将继续演绎,市场分化更加明显。

总之,目前我们继续看多风险资产,看空避险资产。2月继续建议超配股票和商品资产,低配债券资产和美元外汇,标配黄金。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 银行Mull AMC用于NPA的RS 1-2K-CRDEBT

- PNC Infratech Standalone 2018年12月的净销售额为727.02千万卢比,同比增长53.87%

- Apple iPhone今天推出:世界上最受价值的公司在iPhonelaunch之前获得了150亿美元的市场上限

- 北京市:依托区块链等技术为禁毒工作提供服务和支撑

- 国内宣判+国外自承 用户数据隐私何去何从?

- icar学院发布465年杀虫剂

- 瑞安航空公司的罢工中断了整个欧洲的40,000名乘客

- D-Street的星期一蓝调:Sensex近500点跌幅的主要原因

- 美国宇航局准备在2024年在月球上发射``第一个女人和下一个男人''

- 顶级经纪人将Bega Cheese Ltd股票升级为买入