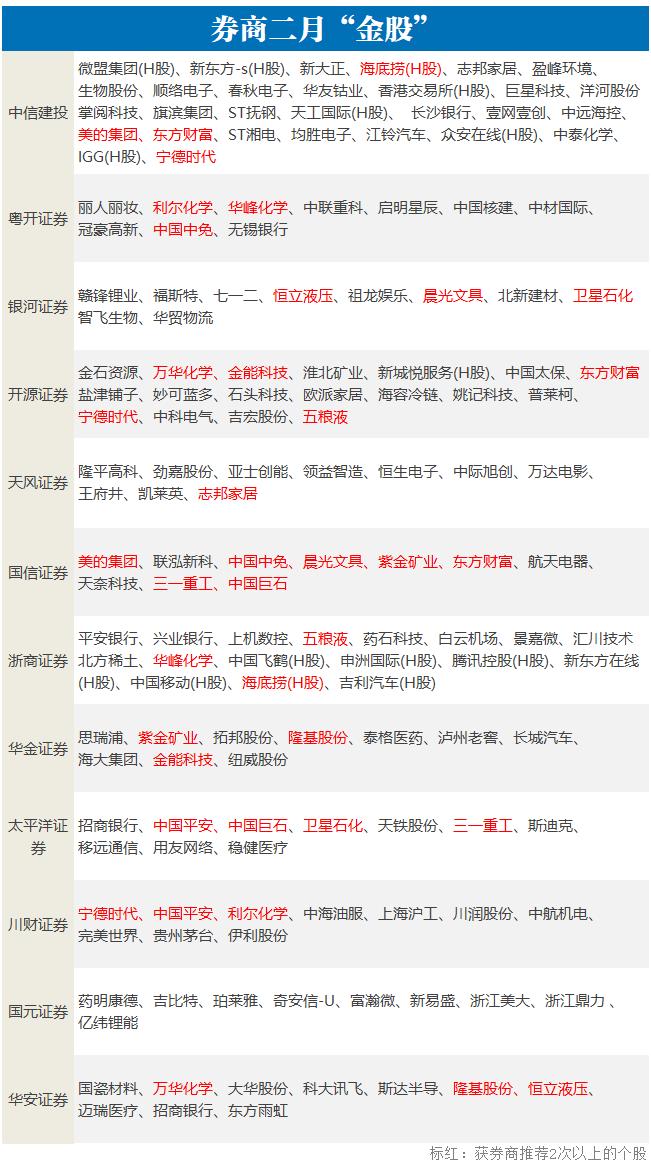

临近春节,在2月仅有的15个交易日中,有哪些投资机会?截至1月31日,已有12家券商公布了2月月度投资组合,涉及非银、电气、轻工、机械、化工、家电等多个领域。

哪些个股收获点名最多?

据不完全统计,在各家券商的“金股”名单中,东方财富与宁德时代获机构推荐次数最多,均获得3家券商的推荐。

其中,东方财富获得国信证券、开源证券、中信建投3家券商的推荐。该股1月内涨幅明显,高达13.55%,最新收盘价为35.2元。

宁德时代获川财证券、开源证券、中信建投3家券商的推荐。该股1月内微涨0.85%,最新收盘价为354.11元。

从涨跌表现来看,1月内涨幅最大的是华峰化学,累计涨超46%,最新收盘价报14.76元。

后市怎么走?

展望后市,券商普遍认为,当前A股持续结构分化,2月行情走势以震荡整固为主。

银河证券指出,A股市场资金充裕,促使市场做多氛围不弱,但需注意的是,流动性充裕带来的并不是普涨,而是持续的结构分化,市场仍处于高波动、高分化、高估值的阶段,只有优质资产的价值才能持续提升。

国元证券称,站在当下,未来一个月A股波动率有放大的可能,一方面美股市场波动率已经走高。另一方面,中国市场M1数据可能存在拐点可能。在这种可能性存在的情况下,投资者应该关注后周期低估值板块。尤其是近期一些因为事件性因素而被潜在错杀的子行业。银行,保险等蓝筹板块依然有望在2021年录得可观的相对收益。

华金证券则认为,2月份预计春季行情大概率将延续,五大逻辑支撑一季度行情将继续。第一,经济一季度加速复苏确定性较高;第二增量资金入场总体保持积极。第三,货币政策保持中性稳定的概率相对较高。第四,地方两会召开,及接近全国两会时间,政策催化预期将逐渐增强。第五,春节前后一般都是春季躁动的活跃期。

操作上,中信建投认为,结合近期一行两会的工作会议表态,防风险是未来一段时间的主基调,建议投资者做好仓位控制,等待市场重拾升势,选择业绩向上、估值合理的个股。

哪些行业最受青睐?

配置方向上,券商依旧看好顺周期板块未来行情。值得注意的是,近期A股业绩预告密集出炉,券商建议关注业绩预期向好的优质品种。

华金证券认为,行业配置上建议风格再平衡,增配顺周期。同时,建议重视港股投资机会。重点关注三个方向,第一,需求回补,业绩改善高弹性的顺周期品种。具体对应行业包括有色、化工、采掘、钢铁、纺织服装、汽车等;第二,2020年因需求爆发行业景气上行且2021年行业景气周期大概率将延续的新能源和高端装备行业;第三,1月至今南向资金加速涌入,在港股低估值和稀缺性优势逐渐凸显背景下,港股价值可能面临重估;重点关注港股低估值龙头和新经济龙头。

粤开证券指出,2月行情走势以窄幅震荡整固为主。配置方向上,关注顺周期和硬科技两条主线。其一,紧握复苏行情,继续看好顺周期板块的投资机会。继续看好有色、采掘等上游原材料的板块的投资机会。其二,科技板块景气度上行,政策支持下具备长线投资机会。关注5G、芯片、半导体等科技板块投资机会。此外,2月进入年报披露窗口期,前期超跌的部分蓝筹股具备补涨机会,优先关注估值相对偏低,且业绩预期向好的优质品种。

浙商证券也认为,2月预计指数整体震荡,结构性机会为主。其一,低位顺周期品种,且具备基本面改善,以全球疫情修复线索为代表,包括机场、航空、酒店等;其二,2月进入财报披露期,关注业绩拐点品种,以银行和国防装备为代表;其三,围绕财报,关注业绩超预期的细分结构机会。

太平洋证券称,中期机构化趋势有望加速,资本市场改革助力权益基金壮大,新发基金仍能为市场提供支撑。近期市场偏弱,主要受流动性悲观预期影响,投资者趋于保守策略,资金流向低估值蓝筹,随着流动性预期的修正,2月仍存布局春季躁动契机。目前国内经济仍在复苏途中,结构上呈现制造业加速改善、服务型消费有待修复的特点,“内循环”顺周期仍有空间。

银河证券指出,近期国内疫情一定程度上不利于线下消费的复苏,谨慎关注影院、餐饮、白酒等消费情况;高估值的市场环境下,市场波动或增加,建议适当关注安全性较高且长期成长不弱的标的;目前正值业绩公告期,基本面对个股走势的影响程度较高。

- IPO辅导迎实质性收紧:严查资金流水 将下发辅导工作材料清单文件

- 高盛索谢索赔,如果10年收益率为4.5%,股票可能会潜水。

- 基金经理段涛:牛股一般有三大特征 鹤立鸡群的公司成长空间大

- 上海民族乐团原创新作《国乐咏中华》全球首演

- 棉花价格在古吉拉特邦上升良好的出口爆炸

- L&T InfoTech Stock Spikes 8%击中了历史新高,公司在BlockChainPlay上获得了MCAP的1000亿卢比

- 3股优质ASX股票可用于您的退休投资组合

- 法国准备与维权基金抗争:财政部长

- Kilburn Chem独立2018年9月的净销售额为6.8千万卢比,同比增长0%

- SEBI免除同名Gehlaut IIS来自Open ExpertoBoligation的信赖

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 华为超强 “带货”能力引发无穷想象 这些公司确认有合作!

- 券商年内千亿元再融资“补血” 抢占融资融券业务“地盘”

- NBFC-MFIS在股权投资中证明了40%的增长

- 在GSK上维持“持有”Rs6,659的TP

- 5 2017年加倍的汽车辅助股;在强大的9月Autalasees上骑

- Grant ThorntonReport表示,5月份私募股权交易价值50%

- 交易异动!明微电子:股票交易异常波动 无未披露的重大信息

- Sebi董事长Ajaityagi说,FPI税不是卖盘后面的唯一原因

- Sensex,Nifty增加了开幕; ongc,TCS顶级纳税人,Mindtree命中新鲜52周

- 2021年 如何把握波卡生态最大收益?