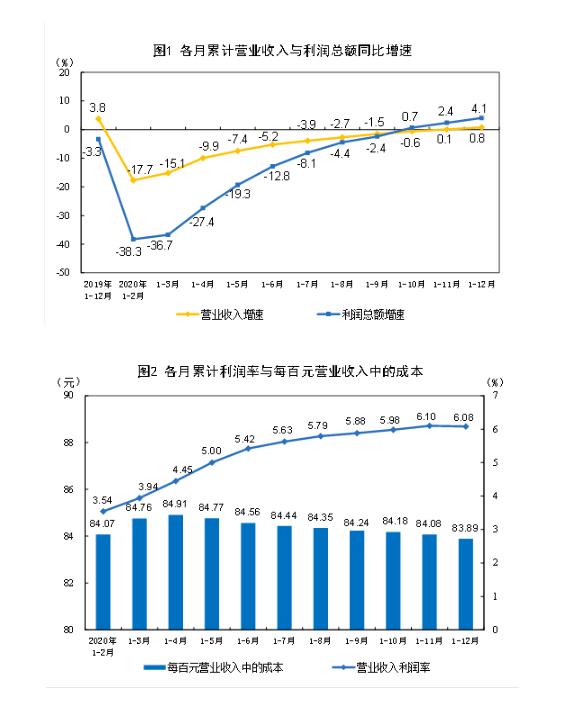

2020年全国规模以上工业企业实现利润总额64516.1亿元,比上年增长4.1%(按可比口径计算,详见附注二)。

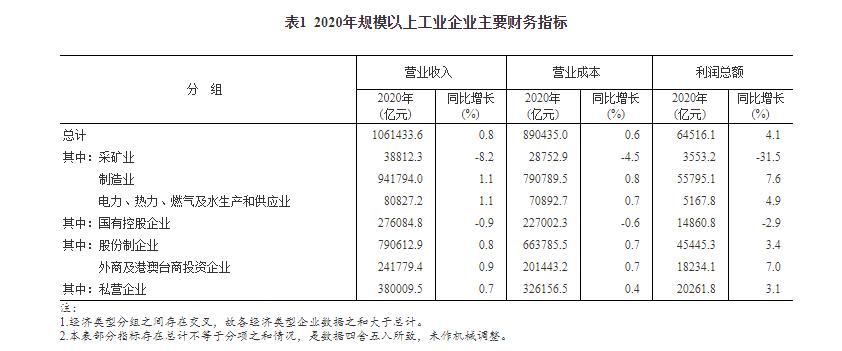

2020年,规模以上工业企业中,国有控股企业实现利润总额14860.8亿元,比上年下降2.9%;股份制企业实现利润总额45445.3亿元,增长3.4%;外商及港澳台商投资企业实现利润总额18234.1亿元,增长7.0%;私营企业实现利润总额20261.8亿元,增长3.1%。

2020年,采矿业实现利润总额3553.2亿元,比上年下降31.5%;制造业实现利润总额55795.1亿元,增长7.6%;电力、热力、燃气及水生产和供应业实现利润总额5167.8亿元,增长4.9%。

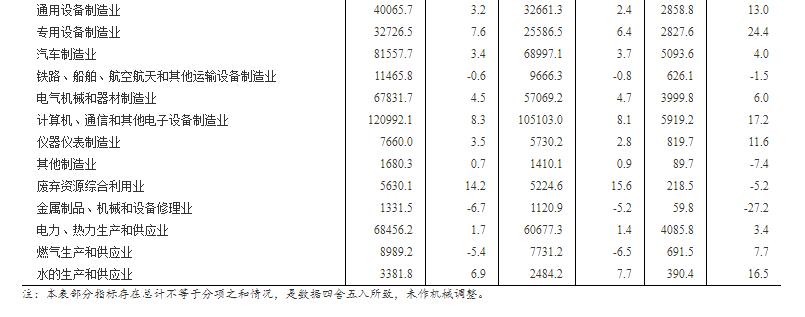

2020年,在41个工业大类行业中,26个行业利润总额同比增加,15个行业减少。主要行业利润情况如下:专用设备制造业利润总额比上年增长24.4%,化学原料和化学制品制造业增长20.9%,有色金属冶炼和压延加工业增长20.3%,计算机、通信和其他电子设备制造业增长17.2%,通用设备制造业增长13.0%,纺织业增长7.9%,电气机械和器材制造业增长6.0%,农副食品加工业增长5.9%,汽车制造业增长4.0%,电力、热力生产和供应业增长3.4%,非金属矿物制品业增长2.7%;石油和天然气开采业下降83.2%,石油、煤炭及其他燃料加工业下降26.5%,煤炭开采和洗选业下降21.1%,黑色金属冶炼和压延加工业下降7.5%。

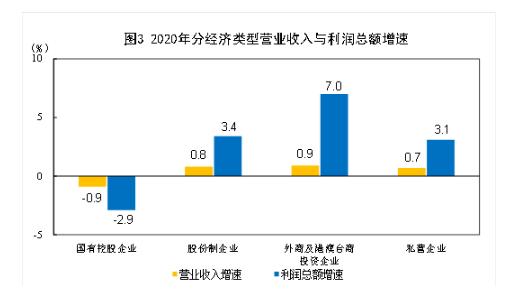

2020年,规模以上工业企业实现营业收入106.14万亿元,比上年增长0.8%;发生营业成本89.04万亿元,增长0.6%;营业收入利润率为6.08%,比上年提高0.20个百分点。

2020年末,规模以上工业企业资产总计126.76万亿元,比上年末增长6.7%;负债合计71.06万亿元,增长6.1%;所有者权益合计55.70万亿元,增长7.4%;资产负债率为56.1%,比上年末下降0.3个百分点。

2020年末,规模以上工业企业应收账款16.41万亿元,比上年末增长15.1%;产成品存货4.60万亿元,增长7.5%。

2020年,规模以上工业企业每百元营业收入中的成本为83.89元,比上年减少0.11元;每百元营业收入中的费用为9.17元,比上年增加0.14元。

2020年末,规模以上工业企业每百元资产实现的营业收入为87.8元,比上年末减少5.0元;人均营业收入为145.0万元,比上年末增加5.5万元;产成品存货周转天数为17.9天,比上年末增加1.2天;应收账款平均回收期为51.2天,比上年末增加5.8天。

2020年12月份,规模以上工业企业实现利润总额7071.1亿元,同比增长20.1%,增速比11月份加快4.6个百分点。

附注:

一、指标解释及相关说明

1、利润总额:指企业在生产经营过程中各种收入扣除各种耗费后的盈余,反映企业在报告期内实现的盈亏总额。

2、营业收入:指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动形成的经济利益流入。包括主营业务收入和其他业务收入。

3、营业成本:指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动发生的实际成本。包括主营业务成本和其他业务成本。营业成本应当与营业收入进行配比。

4、资产总计:指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

5、负债合计:指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

6、所有者权益合计:指企业资产扣除负债后由所有者享有的剩余权益。

7、应收账款:指资产负债表日以摊余成本计量的,企业因销售商品、提供服务等经营活动应收取的款项。

财政部在《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)中,对一般企业财务报表格式进行了修订,企业《资产负债表》不再列示“应收票据及应收账款”项目,改为分别列示“应收票据”“应收账款”项目。为与企业财务报表一致,从2020年起,停止发布月度“应收票据及应收账款”数据,改为发布“应收账款”数据。相关指标相应调整。

8、产成品存货:指企业报告期末已经加工生产并完成全部生产过程,可以对外销售的制成产品。

9、营业收入利润率=利润总额÷营业收入×100%,单位:%。

10、每百元营业收入中的成本=营业成本÷营业收入×100,单位:元。

11、每百元营业收入中的费用=(销售费用+管理费用+研发费用+财务费用)÷营业收入×100,单位:元。

12、每百元资产实现的营业收入=营业收入÷平均资产÷累计月数×12×100,单位:元。

13、人均营业收入=营业收入÷平均用工人数÷累计月数×12,单位:万元/人。

14、资产负债率=负债合计÷资产总计×100%,单位:%。

15、产成品存货周转天数=360×平均产成品存货÷营业成本×累计月数÷12,单位:天。

16、应收账款平均回收期=360×平均应收账款÷营业收入×累计月数÷12,单位:天。

17、在各表的利润总额同比增长栏中,标“注”的表示上年同期利润总额为负数,即亏损;数值为正数的表明利润同比增长;数值在0至-100%之间(不含0)的表明利润同比下降;下降幅度超过100%的表明由上年同期盈利转为本期亏损;数值为0的表明利润同比持平。

二、规模以上工业企业利润总额、营业收入等指标的增速均按可比口径计算。报告期数据与上年所公布的同指标数据之间有不可比因素,不能直接相比计算增速。其主要原因是:(一)根据统计制度,每年定期对规模以上工业企业调查范围进行调整。每年有部分企业达到规模标准纳入调查范围,也有部分企业因规模变小而退出调查范围,还有新建投产企业、破产、注(吊)销企业等变化。(二)加强统计执法,对统计执法检查中发现的不符合规模以上工业统计要求的企业进行了清理,对相关基数依规进行了修正。(三)加强数据质量管理,剔除跨地区、跨行业重复统计数据。

三、统计范围

规模以上工业企业,即年主营业务收入为2000万元及以上的工业法人单位。

四、调查方法

规模以上工业企业财务状况报表按月进行全面调查(1月份数据免报)。

五、行业分类标准

执行国民经济行业分类标准(GB/T4754-2017),具体请参见http://www.stats.gov.cn/tjsj/tjbz/hyflbz/。

- 预计今年市场返回市场8-10%:Udaykotak.

- 智利南极基地暴发疫情 欧洲告急!全球系统性风险厌恶情绪上升!国内商品普跌 黑色系拐点已现?

- 马哈拉施特拉糖输出不是在2019-20中交叉64万吨

- 在筹集资金计划之前,穆迪震惊了Yes Bank

- 安庆市市人行支付结算科来岳 开展“党建+业务”联学活动

- Danske准备获得“大额”罚款,因为银行为赢得信任而战

- 瑞安航空将在德国飞行员参加罢工时建立法国枢纽

- Vijay Mallya公司股票出售,但不买,说IT部门;在这里

- 截至收盘沙特阿拉伯股市上涨; Tadawul全部份额上涨0.82%

- 美联储扩表进军8万亿美元 隔夜逆回购连日“排涝”创历史新高 美股预判分歧加剧

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24