近年来,伴随资本市场一系列顶层制度设计、市场微观结构的演变,以及宏观经济环境与上市公司不同板块间企业盈利强弱对比的变化,机构持股的一致性日益提升,从而导致机构抱团现象显著。我们构建了一个指标,用于衡量机构抱团程度,即对各个主动管理权益型公募基金每期财报披露的重仓股取并集,然后用当时全部A股的数量去除以取并集后的机构重仓股数量,该指标值越高,说明公募基金重仓持有的个股重合度越高,从而一定程度可以说明机构抱团程度越高。

可以发现,自2017年以来,机构抱团度呈现逐步抬升的趋势,2020年3季度末,该指标值为2.43,其含义为机构重仓个股的数量占当时全部A股的约41%(即对2.43求倒数),而最高时,占比曾超过65%(2016年3季度末)。

为什么当下会呈现较强的机构抱团现象?这可能跟当下的海内外宏观经济环境有关,确定性溢价的提升,导致机构投资者纷纷持有盈利前景明确、政策明朗的板块,同时注册制推动资本市场的扩容,小盘壳价值下降,大量个股被边缘化,也间接导致机构抱团程度的提升。

岁末年初,是机构布局来年行情的重要时点。此时,投资者往往对机构抱团类个股格外关注。因为机构抱团股往往是上一年度的热点板块,人气爆棚,行情涨幅较大,恐高心理下,投资者难免会担心机构可能对热门股进行仓位调整,从而引发下一年度这类个股的跑输大盘。那么真实的历史情况如何?机构抱团股来年是否一定走弱?本期我们对此进行研究。

我们基于公募基金季报重仓股数据,首先对机构抱团个股进行定义。一是要求参与的基金数量不能过少,我们设定为5只以上;二是要求最近1个年度有显著的资金涌入,因为有些大市值类个股,机构出于控制行业偏离需求,可能一直会有很多家机构持有,但并见得说明机构对这类个股十分看好,如银行板块,而机构抱团的行为,实际上体现出的是机构集中对某类个股看好的主观意图,故我们要求过去一年(四期)机构持仓在个股中的占比均值超过之前两年(八期)占比均值的50%,且当前机构对该股的持仓市值占比要在5%以上,也即,既要求当前持仓占比高,同时占比相对于过去有所提升。

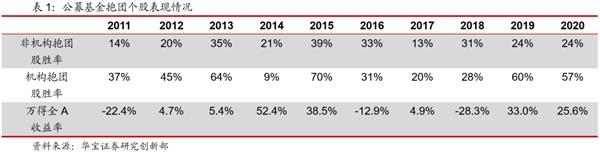

我们于每年末进行统计,重点考察机构抱团个股,和非机构抱团个股来年的收益差异,我们通过这两类个股中,各自跑赢下一年wind全A指数的个股占比(简称胜率)来进行比较。

从统计结果来看,大部分年份机构抱团个股相对于万得全A胜率均高于非机构抱团个股,平均胜率为42%,而剩余个股历年平均胜率仅为25%,也即多数年份下,次年机构抱团个股并没有出现明显的反转现象,反而具有一定的延续性。但也有例外,典型如2014年,年内行情发生剧烈的大小盘风格切换,导致2013年末机构抱团个股该年表现不佳。

根据2020年的机构持仓情况,机构抱团持股主要分布在商用车、其他军工Ⅱ、半导体、生物医药Ⅱ板块等板块。展望2021年,市场对宏观经济及流动性的预期较为一致,只要年内市场风格不出现十分剧烈的切换,我们认为机构抱团类个股的行情演绎,可能仍将延续,机构抱团龙头股仍然具有一定的关注价值。

相关报道:

富达国际2021年最新研判:“抱团品种”风险较大 看好顺周期

国盛证券:春季躁动有望继续进行 但需警惕抱团松动给市场带来冲击

中原证券:A股结构性行情的特征依然较为显著 机构抱团取暖仍在继续演绎

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24