导读:跨资产隐含的全球复苏预期已较为充分,资金动能边际放缓,未来市场流动性的关键在于海外边际宽松的力度以及远期全球复苏的斜率。中国与海外金融周期开始错位。

摘要:

海外宽松预期、市场利率与权益流动性:

海外疫情压力上升,欧美加大边际宽松力度。疫情冲击下,欧美出行、餐饮等高频经济活动开始放缓。央行扩大边际宽松力度。12月10日,欧央行宣布将1.35万亿欧元的紧急债券购买计划再增加5000亿欧元。美联储也在此前11月末FOMC会议上提出考虑调整购债结构,购买期限更长的债券,以压低近期过快上行的长端名义利率,促进经济复苏。

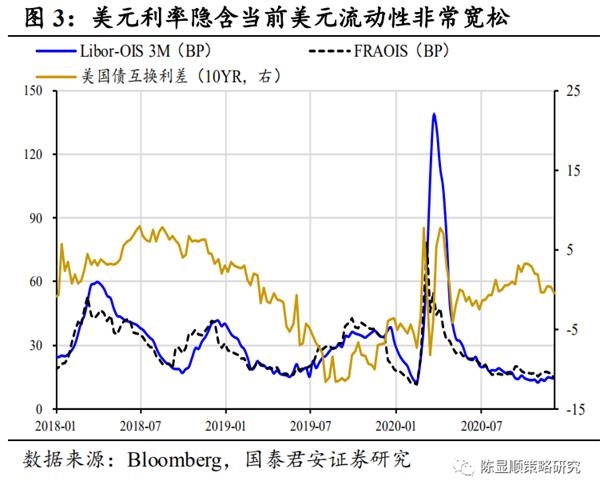

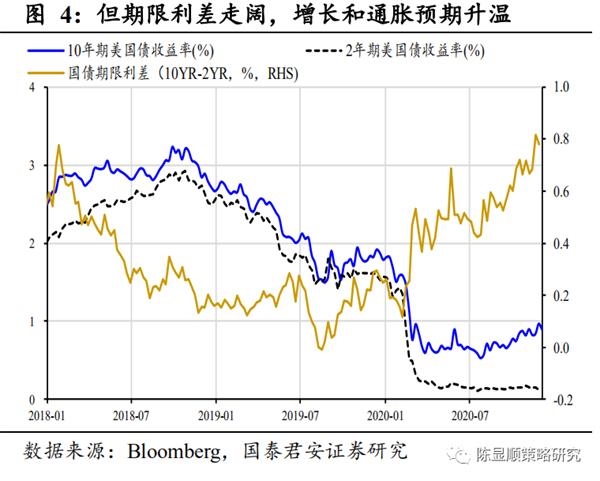

宽松+复苏预期下,短端利率维持低位,长端上行,期限利差大幅走阔。以美元利率为例,截至上周末,LIBOR-OIS 3M为14.05BP,FRA-OIS 3M为14.30BP,均处历史低位。同时,近一个月以来美国10年期国债利率走阔,带动期限利差明显抬升。利率曲线的陡峭化,一方面是欧美流动性的超宽松政策,另一方面是投资者对远期增长和通胀的预期升温。

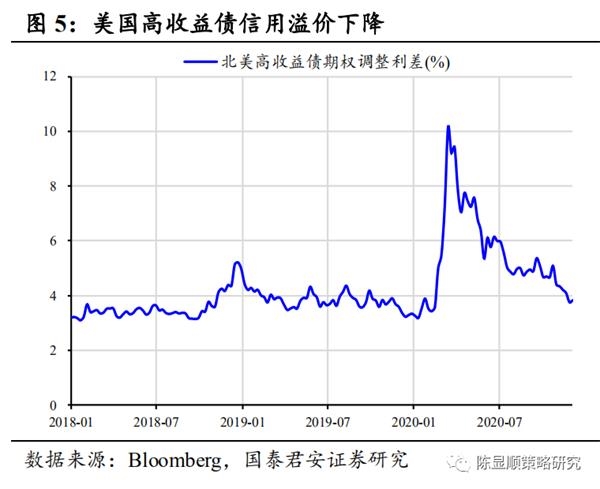

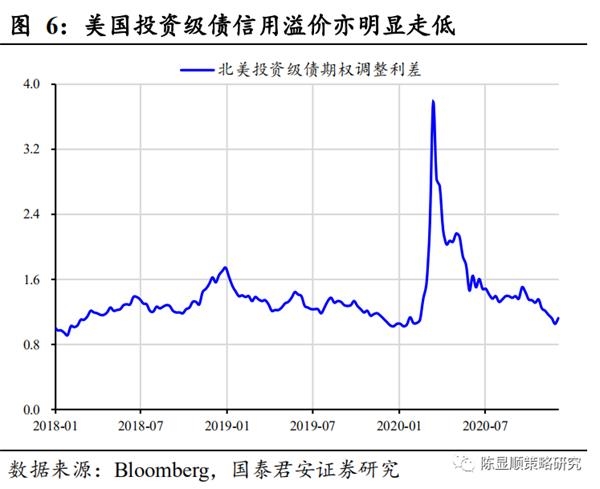

与此同时,美国债券风险溢价降至接近疫情前的水平。全球经济复苏与再通胀预期同样体现在美国债券风险溢价上。截至上周五,美国高收益债期权调整利差为3.84%(11月平均4.27%,10月平均4.85%),美国投资级债券期权调整利差1.12%(11月平均1.18%,10月平均1.36%),较11月和10月均值大幅降低,从绝对值看已接近疫情前的水平。此外,从全球金融压力指数也能看到流动性风险、信用风险均处全面回落。

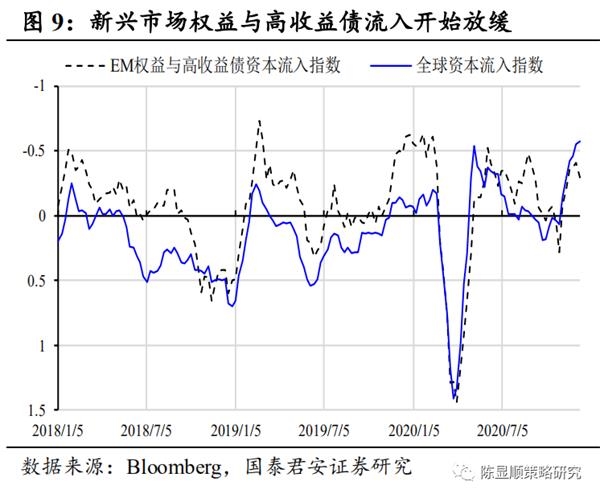

大类资产隐含的市场预期已处较乐观水平,EM流入放缓。当前大类资产所表达的宏观风险水平隐含了市场对于疫苗、拜登胜选以及全球经济复苏的预期已处于较为乐观的水平。9月以来海外投资者开始系统性的增配新兴市场股票与高收益债,但近两周的新兴净流入有所边际放缓。

中国宽松预期、市场利率与权益流动性:

近两周央行流动性投放偏紧,但边际放松。上周央行逆回购合计净回笼500亿元,此前一周逆回购合计净回笼2300亿元、MLF净回笼3000亿元,整体偏紧。12月15日超额续作9500亿元MLF,边际放松。

资金面总体稳定,但信用利差明显走阔。货币市场利率和债券市场利率总体平稳。截至上周,SHIBOR 3M为3.02%,1年期国债收益率小幅下降至2.84%,10年期国债收益率略升至3.29%。但国企信用风险事件至今,AA级产业债信用利差持续扩大至2.92%,10月均值仅2.53%。

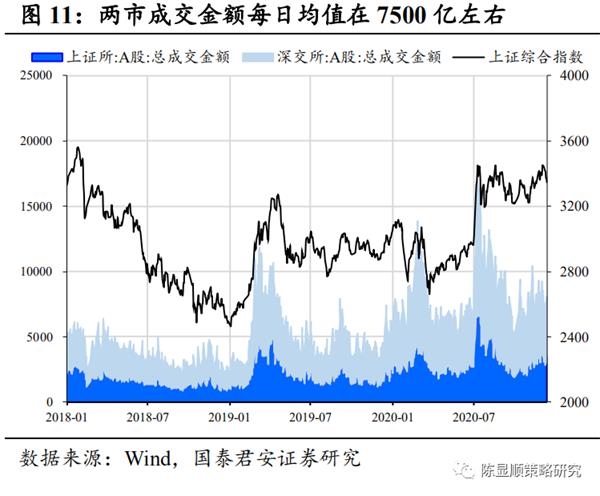

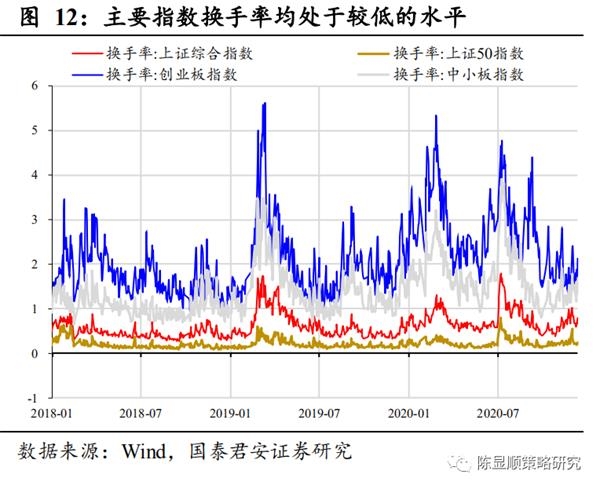

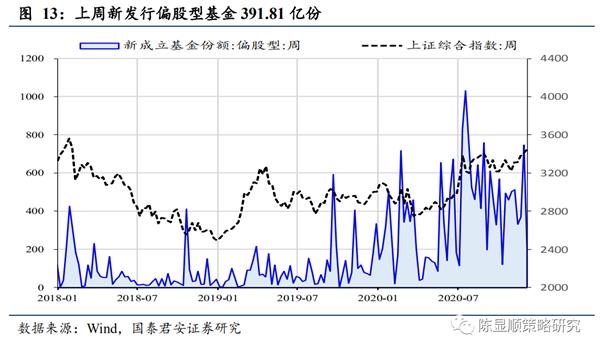

上周A股市场交投活跃度下降,偏股型基金发行略有改善。12月以来,沪深两市每日成交金额的均值处于7500亿左右的水平,主要指数换手率处于较低水平,表明市场的成交与换手意愿偏弱。上周新发行偏股型基金391.81亿份,相较前一周略有改善,但月度整体仍处在收窄态势。

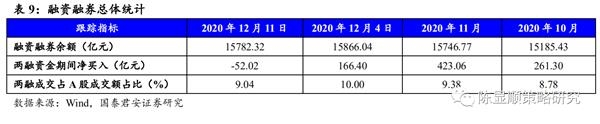

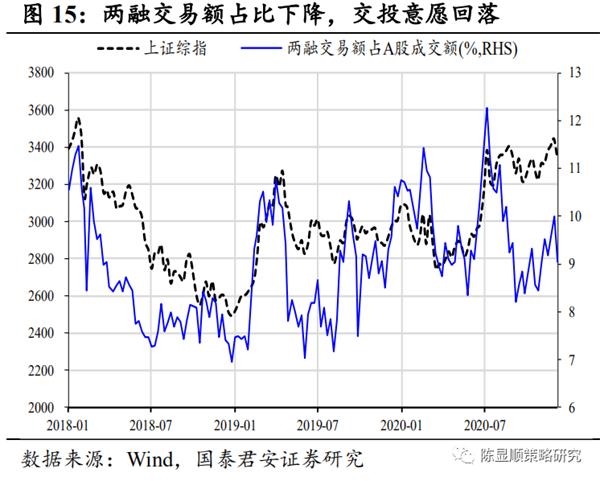

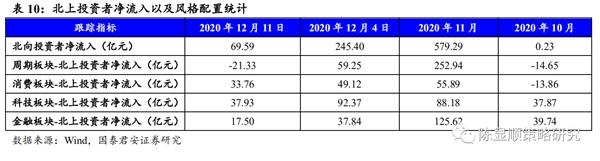

两融成交占比回落,北上净流入放缓。上周产业资本公告净减持198.16亿元,较前一周扩大。上周两融净卖出52.02亿元,成交占比回落。上周北上净买入69.59亿元,边际放缓,周期-21.33亿元,消费+33.76亿元,科技+37.93亿元,金融+17.50亿元。从近一个月看,北上集中增持新能源,并增配全球周期品、金融及以餐饮旅游为代表的可选消费品。

1

海外宽松预期,市场利率与权益流动性

1.1、欧美加大边际宽松力度,海外流动性充裕

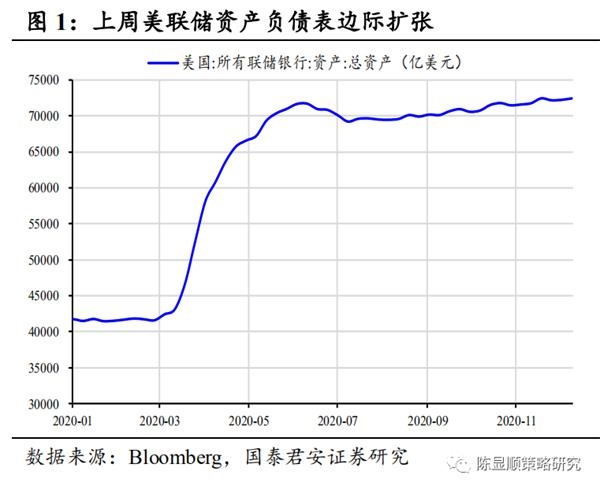

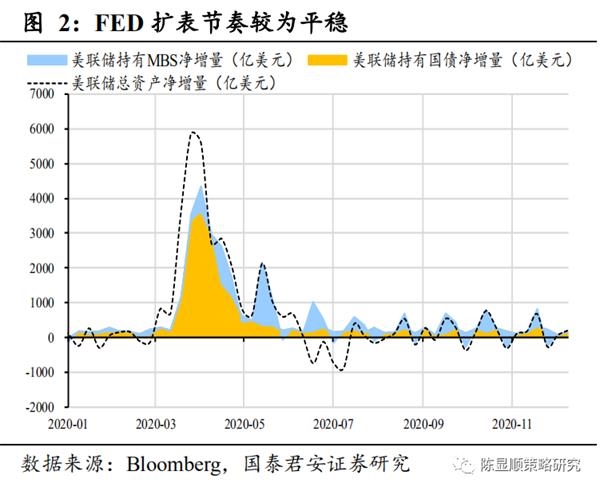

海外疫情再度冲击,欧美加大边际宽松力度。近两个月以来欧美疫情加速发酵,美国、德国、英国、意大利等欧美主要经济体单日新增病例数量已大幅超过3-7月首轮疫情冲击高峰,11月下旬以来包含出行、餐饮等欧美经济活动的高频数据已显示因疫情的再次冲击欧美经济修复已开始放缓。与之对应的是我们看到12月10日,欧央行宣布将1.35万亿欧元的紧急债券购买计划再增加5000亿欧元。美联储也在此前的11月末FOMC会议上提出考虑调整购债结构(以压低近期过快上行的长端名义利率),欧美货币当局均扩大其边际宽松的力度。从近期美联储实际购债行为看,上周美联储资产负债表扩张202.44亿美元,较前一周59.34亿元有明显的上升,其中主要增量为国债,增持规模161.28亿美元,较前一周78.30亿美元的周度增量有明显的提升。

1.2、海外货币市场利率下降,债券期限利差陡升

海外货币市场利率下降,债券期限利差陡升。以美元利率为例,截至上周末,LIBOR-OIS 3M为14.05BP,FRA-OIS 3M为14.30BP,均较12月初有所下降。同时我们看到,近一个月以来美国10年期国债利率走阔,带动期限利差明显的抬升。短端利率与长端利率的陡峭化反映的是一方面欧美央行鸽派政策下货币市场维持了非常宽松的流动性,而与此同时投资者对于远期增长和通胀的预期开始升温,并通过长端定价。

1.3、投资者对于宽松&复苏预期的定价,将美国债券信用风险溢价压低至接近疫情前水平

投资者对于宽松&复苏预期的定价,将美国债券信用风险溢价压低至接近疫情前水平。在11月7日辉瑞疫苗催化后,投资者对远期全球经济复苏和再通胀预期快速回暖,债券信用风险溢价也出现明显的回落。从最新的数据看,截至上周五美国高收益债期权调整利差为3.84%(11月平均4.27%,10月平均4.85%),美国投资级债券期权调整利差1.12%(11月平均1.18%,10月平均为1.36%),较11月和10月平均均有一个明显的下降,并且从绝对值的水平看美国当前不论是高收益债券或投资级债券的信用风险溢价均已接近疫情前的水平,表明投资者对于经济复苏的预期交易的也price in的比较充分。从金融压力指数上也能看到,市场风险、流动性风险、信用风险均处于全面回落态势。

1.4、大类资产隐含的市场预期已处较乐观水平,EM流入放缓

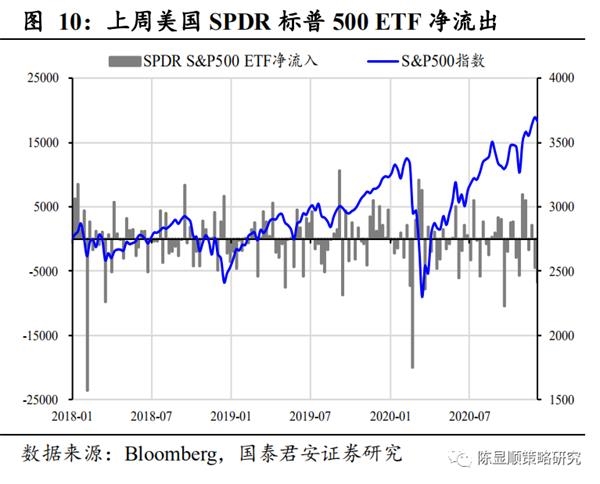

大类资产隐含的市场预期已处较乐观水平,EM流入放缓。我们可以看到,全球资本流动与宏观风险预期之间具有非常高的相关性,当前大类资产表达的宏观风险已处于较低的水平,表明市场对于疫苗、拜登胜选以及全球经济复苏等预期已处于一个较为乐观的水平。9月份以来海外投资者开始系统性的增配新兴市场股票与高收益债,但近期我们看到新兴市场流入有所放缓,美国标普500ETF在近两周也面临净流出的压力。

2

中国宽松预期、市场利率与权益流动

2.1、近两周央行流动性投放偏紧,但边际放松

近两周央行流动性投放偏紧,但边际放松。上周从央行7&14天逆回购来看合计净回笼500亿元,较前一周合计净回笼2300亿元明显收窄。此外我们在12月15日看到,央行开展了9500亿元的MLF超额续作(12月7日与16日各有3000亿元的MLF到期)。因此,从整体来看央行的流动性投放虽然还是一个偏紧的格局,但边际上央行开始放松。

2.2、中国资金面总体稳定,但信用事件后信用溢价明显抬升

中国资金面总体稳定,但信用事件后信用溢价明显抬升。资金利率是投资的机会成本,同样也反应流动性水平的变化以及宽松预期。短端利率有所下降,截至上周,SHIBOR 3M为3.02%,11月均值为3.03%;1年期国债收益率为2.84%,11月均值为2.86%。但是长端利率上升,10年期国债收益率为3.29%,11月均值为3.26%。信用溢价方面,在国企信用违约事件冲击下信用溢价持续走阔,截至上周五AA级产业债信用利差为2.92%,明显高于2020年11月均值的2.63%。

2.3、A股市场活跃度下降,IPO节奏保持常态化发行

IPO节奏保持常态化发行。12月11日当周A股有11家公司IPO,总计融资规模65.80亿元;此前一周A股有9家公司IPO,总计融资规模102.30亿元。整体来看,IPO保持了常态化的发行节奏。

前两周两市的交投活跃度有所下降。12月以来,沪深两市每日成交金额的均值处于7500亿附近的水平,较11月均值8000亿有所下降。此外,近两周主要指数如上证综指、上证50、创业板指、中小板指的换手率整体处于偏低的水平,且较11月边际上收窄,因此从市场的成交与换手的意愿看投资者交投活跃度边际下降。

2.4、两融成交占比回落,北上净流入放缓

2.4.1、上周新发行偏股型基金份额略有回暖

新发行偏股型基金份额略有回暖。上周新发行偏股型基金391.81亿份,相较前一周的203.39亿份略有回暖。单周发行规模较11月单周均值488.95亿份明显收窄,表明当前居民入市的节奏正在放缓。

2.4.2、上周产业资本减持压力略有抬升

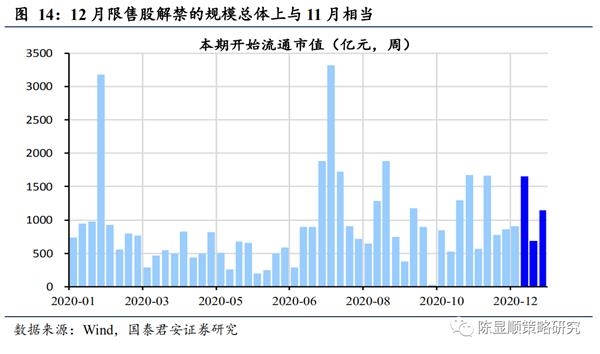

产业资本减持压力略有抬升。从解禁的节奏看,12月解禁规模较11月未有明显的变化。但是,从上市公司增减持公告来看,上周产业资本合计公告净减持198.16亿元,较前一周产业资本合计公告净减持137.72亿元有明显的扩大,减持压力抬升。

2.4.3、上周两融成交占比边际回落

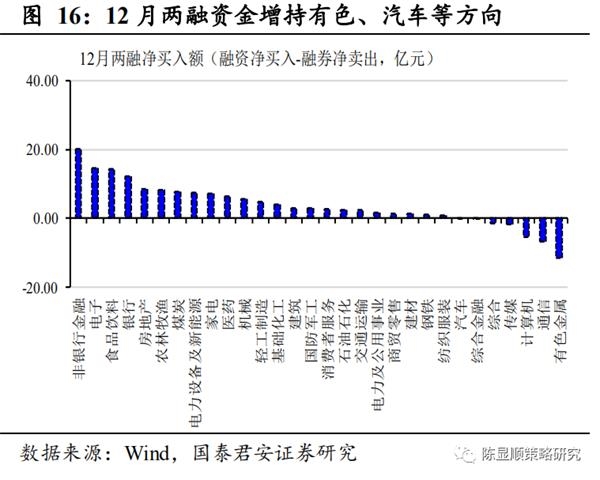

两融成交占比边际回落。从两融余额角度看,上周末两融余额15782.32亿元,较12月4日两融余额为15866.04亿元有所下降。从交投活跃度看,上周两融成交占A股成交额为9.04%,12月4日当周为10%,在市场逐步接近上沿的过程中,两融杠杆资金的交易意愿边际回落。从配置结构上看,12月以来两融交易者买入方向主要集中于非银、电子、食品饮料等板块,卖出方向主要为有色、通信等板块。

2.4.4、上周北上资金净流入放缓

上周北上投资者净买入A股69.59亿元。上周北上净买入69.59亿元,相较于前一周大幅净流入245.40亿元有较大程度的放缓。从风格结构上看,在11月持续加仓周期后上周北上净卖出周期板块21.33亿元,净买入消费33.76亿元,净买入科技37.93亿元,净买入金融17.50亿元。

从近一个月北上投资者的配置结构看,北上集中增持新能源,增配全球原材料周期品与金融以及以餐饮旅游为代表的可选消费品。近一个月的维度,从一级行业看,净流入排名前五的行业分别是:新能源(+115.76亿元)、非银(+57.06亿元)、银行(+56.51亿元)、机械(+54.99亿元)以及基础化工(+45.20亿元)。净流出前五的行业为房地产(-23.29亿元)、建材(-21.95亿元)、传媒(-17.96亿元)、建筑(-14.55亿元)、公共事业(-14.04)亿元,基建地产投资链条的行业板块北上净流出较大。

- Sensex,漂亮的坦克以红色终止;图表表明Dalalstreet的进一步疲软

- BPCL评级:重申“卖”在不利风险的危险中

- 斯里兰卡股市收低;截至收盘斯里兰卡股市下跌。 CSE全股下跌0.03%

- 我的圣诞愿望清单上有3股fintech股票

- 今天焦点股票:Syndicate Bank,Idbi银行,印度银行,Axis Bank,Bandhan Bank,Ril

- 一年前美国股市单日下跌12% 从那以后投资者学到了什么

- 2018年可能是私人资本支出恢复的第一年,说摩根斯坦梦网

- 上海浦东机场海关严查澳门航线“水客”走私

- 天使经纪人建议订阅IRB Invit Ipo;这是为什么

- Rhiti Sports将德里高等法院移交给Amrapali集团,以追回价值15亿卢比的会费

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24