核心观点

昨日鸿达和广汇转债受到集团信用事件冲击大幅调整,其他转债也遭遇估值下杀。当前信用风险已经成为影响转债走势的变量。存在信用风险的转债面临机构出库压力,而相关转债的债底保护也难免有所削弱。相比信用债,遭遇信用冲击时,进入转股期的转债可转股退出,发行人还能通过转股价修正进行自救;其次,转债的流动性往往好于信用债,信用担忧导致的价格波动小很多;此外,转债的实质违约概率一般小于信用债。本次冲击后,信用评级和入库门槛造成的转债估值分化或将更加显著。我们重申,简单“双低”策略早已不可取,正股资质同样是转债性价比的重要因素。

事件:鸿达集团超短融违约和广汇集团评级下调引发的连锁反应

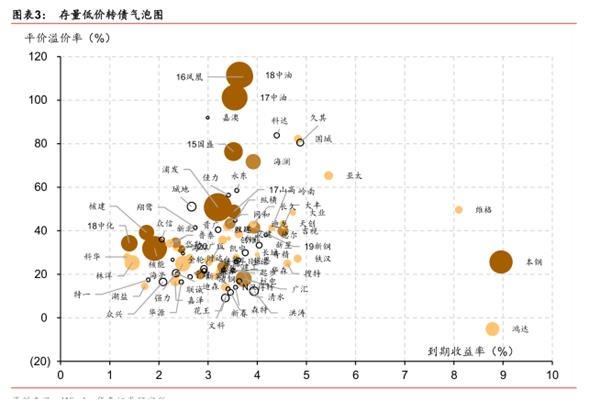

12月14日鸿达兴业集团超短融“20鸿达SCP001”未按时付息,引发鸿达转债信用担忧,今日鸿达正股跌停、鸿达转债下跌一度达23%并触及下跌熔断,转债到期收益率达到8.8%;此外,市场担忧蔓延至其他转债,广汇(集团评级调降)、天创转债分别下跌7.3%和3.7%,今日转债指数下跌0.54%,整体遭遇估值下杀。

信用风险已经成为影响转债走势的变量

信用风险的影响具体包括:

1、相关转债面临机构出库,短期供需恶化导致转债估值下杀。因此,涉及的转债虽然并无实质违约风险,也可能由于入库、风控等原因而被机构出库并集中抛售,从而对价格构成重挫;

2、此外,上市公司作为资质较好的集团资产,在财务上、经营上可能受到牵连,正股也难免受到一定冲击;

3、债底等价值难免削弱,债底保护的可靠性弱化。

转债遭遇信用风险有何不同?

首先,转债有转换价值,进入转股期的品种多了可转股退出的选择。此前出现问题的康美等,曾经出现过信用债狂跌,而正股上涨的“奇观”。只要转股价不低于每股净资产,发行人还能通过转股价修正进行自救;其次,转债的流动性要显著好于信用债,信用担忧导致的价格波动小很多(鸿达目前已进入转股期,平价溢价率为-5.1%,当日正股跌停);此外,转债的实质违约概率一般还是小于信用债。转债起始年份票息较低,还可通过下修来规避回售和促进转股(鸿达转债第一年利率0.4%将于明日付息,兑付可能性高于集团短融债)。

本次冲击后,转债估值分化或进一步加剧

信用评级和入库门槛造成的转债估值分化或将更加显著。从近期部分低价转债遭遇大幅下跌的情况看,永煤事件之后,转债的信用风控和入库门槛已经有所加强。对于正股资质偏弱,甚至存在违约风险(包括集团层面)的转债,入库难将进一步压制转债估值。我们重申,简单“双低”策略早已不可取,正股资质同样是转债性价比的重要考虑因素。对大股东行业表现不好、现金流水平不佳、盈利能力下降较快和二级市场价格偏离度较大的转债更要注意,需要更高的安全边际。今日跌幅较大的两只个券均不是我们的推荐品种,风险偏好较高者可适当博弈鸿达超跌,但仅适合浅尝辄止。

风险提示:转债信用风险事件增加,转债信用风险担忧引发后续冲击。

报告正文

事件

12月14日鸿达兴业集团超短融“20鸿达SCP001”未按时付息,引发鸿达转债信用担忧,今日鸿达正股跌停、鸿达转债下跌一度达23%并触及下跌熔断,转债到期收益率达到8.8%;此外,市场担忧蔓延至其他转债,广汇(集团评级调降)、天创转债分别下跌7.3%和3.7%,今日转债指数下跌0.54%,整体遭遇估值下杀。

点评

信用风险已经成为影响转债走势的变量

信用风险的影响具体包括:

1、相关转债面临机构出库,短期供需恶化导致转债估值下杀。因此,涉及的转债虽然并无实质违约风险,也可能由于入库、风控等原因而被机构出库并集中抛售,从而对价格构成重挫;

2、此外,上市公司作为资质较好的集团资产,在财务上、经营上可能受到牵连,正股也难免受到一定冲击;

3、债底等价值难免削弱,债底保护的可靠性弱化。

转债遭遇信用风险有何不同?

首先,转债有转换价值,进入转股期的品种多了可转股退出的选择。此前出现问题的康美等,曾经出现过信用债狂跌,而正股上涨的“奇观”。只要转股价不低于每股净资产,发行人还能通过转股价修正进行自救;其次,转债的流动性要显著好于信用债,信用担忧导致的价格波动小很多(鸿达目前已进入转股期,今日平价溢价率为-5.1%,当日正股跌停);此外,转债的实质违约概率一般还是小于信用债。转债起始年份票息较低,还可通过下修来规避回售和促进转股(鸿达转债第一年利率0.4%将于明日付息,兑付可能性高于集团短融债)。

本次冲击后,转债估值分化或进一步加剧

信用评级和入库门槛造成的转债估值分化或将更加显著。从近期部分低价转债遭遇大幅下跌的情况看,永煤事件之后,转债的信用风控和入库门槛已经有所加强。对于正股资质偏弱,甚至存在违约风险(包括集团层面)的转债,入库难将进一步压制转债估值。我们在周报中也曾多次强调,简单“双低”策略早已经不可取,正股资质同样是转债性价比的重要考虑因素。对大股东行业表现不好、现金流水平不佳、盈利能力下降较快和二级市场价格偏离度较大的转债更要注意,需要更高的安全边际。对今日跌幅较大的两只个券,本身均不是我们的推荐品种,风险偏好较高投资者要博弈超跌,建议鸿达在明天正股遭遇转股抛售压力之后且仅适合浅尝辄止,广汇的信用风险相对较小,当前位置已经开始有支撑。

- 截至收盘意大利股市走低; Investing.com意大利40下跌1.66%

- 共同基金在Essel GroupFirms中有11,000亿卢比暴露

- 投资茅台“一战成名” 最新持有这些A股!起底美国老牌对冲基金奥本海默

- 银行理财向子公司“迁移”调查:存量处置有难度

- IRCTC IPO可能会在9月30日开始脱落;检查最久的铁路PSU公共文件的详情

- 一文读懂0x协议如何聚合Layer 2和Layer 1的分散流动性

- 汽油,柴油价格:Nitiaayog说,政府不需要每天回应每日的石油利率的变化

- Sensex,红色和绿色之间的漂亮舞蹈,Ril与Facebook加入手;检查什么是移动-ST

- NTPC股票销售一个大量击中机构,超额认购

- 多部门联合发布猪肉市场保供稳价工作预案

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 诺华首席执行官,WhatsApp会见Telangana部长

- 一文了解2021年中国医疗诊断、监护及治疗设备行业市场现状与发展趋势

- CSB银行IPO为410亿卢比,迄今为止第1天迄今为止约20%;你应该是进口吗?

- 吴敦义:经台湾与大陆做生意相得益彰

- 22家上市银行业绩快报出炉 净利润、资产质量表现优于国内商业银行均值

- 瑞银集团CEO:未来十年全球增长至少30%来自中国

- 为什么水培股份有限公司股票在星期四吸引了市场

- 泰达宏利王鹏:三个阶段选出好公司 把握三季报前新能源车机会

- Sensex,混合全球线索的漂亮贸易挥发性;检查EdgeDay上的投资者

- “减税降费让我们挺过了最难的时候”——湖南一系列降成本措施助市场商户渡难关