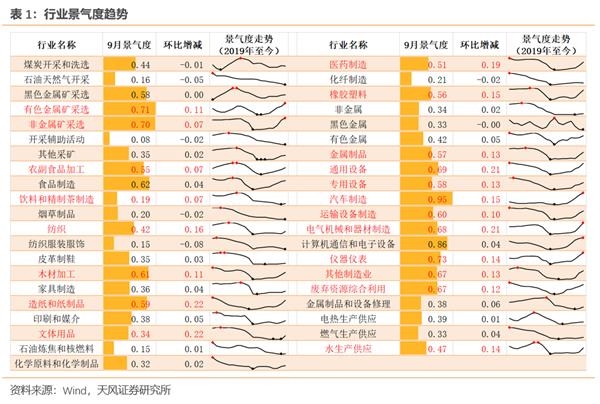

9月规上工业企业库存继续回补,产成品存货连续两个月趋势性上行,库存周期拐点被进一步确认;PPI小幅下探,主要受生活资料拖累。分行业看,造纸、汽车、电气机械、通用设备、文教用品、计算机通信和其他电子设备等行业补库动力仍然较强,矿石采掘和加工类行业库存已见底回升,消费类行业库存多在去化。

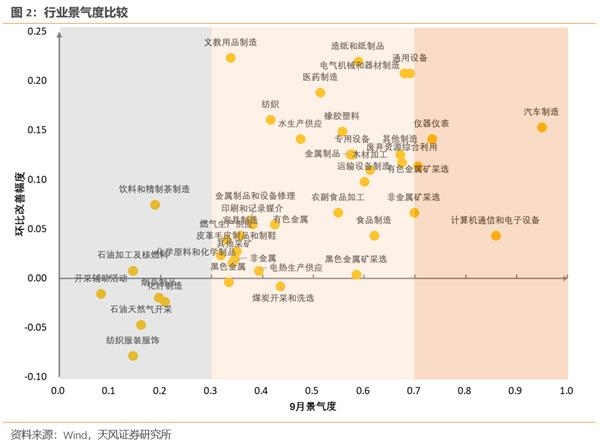

9月景气度改善幅度较大的行业可以大致分为六大主线:汽车产业链、地产施工和后周期产业链、出口产业链、环保政策推动、高技术制造和可选消费。

建议关注景气度有望继续改善且风险溢价相对较高的行业,包括化纤制造、造纸和纸制品、运输设备、有色金属采选、金属制品等。

9月制造业整体情况:规上工业企业库存继续回补,产成品存货连续两个月趋势性上行,库存周期拐点被进一步确认;PPI小幅下探,主要受生活资料拖累。分行业看,造纸、汽车、电气机械、通用设备、文教用品、计算机通信和其他电子设备等行业补库动力仍然较强,矿石采掘和加工类行业库存已见底回升,消费类行业库存多在去化。

9月多数行业景气度继续上行。从结果上看,汽车制造、计算机通信和电子设备的高景气得以延续,仪器仪表、有色金属矿采选、非金属矿采选、通用设备制造、电气机械和器械制造、废弃资源综合利用等行业进入或接近高景气区间,木材加工、运输设备制造、造纸和纸制品、专用设备、金属制品、橡胶塑料、医药制造、纺织、文教用品等行业景气度环比改善较大但绝对水平仍然不高,而开采辅助、纺织服装服饰、石油天然气开采、烟草制造、化学纤维和煤炭开采洗选等的行业景气度环比走弱。建议关注景气度有望出现改善且风险溢价相对较高的行业,包括化纤制造、造纸和纸制品、运输设备、有色金属采选、金属制品等。

9月景气度改善幅度较大的行业可以大致分为六大主线:

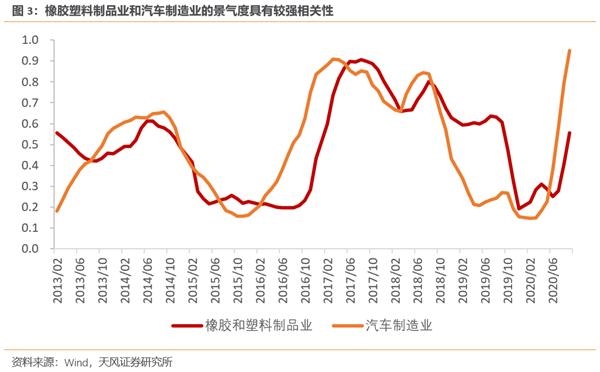

(1)汽车产业链,主要包括汽车制造业(0.95,+0.15)、橡胶和塑料制品业(0.56,+0.15)、有色金属矿采选业(0.71,+0.11)。

2020年汽车制造业需求全面改善,9月势头依旧不减。中汽协数据显示,9月汽车销量同比增长12.9%,产量同比增长14.1%;新能源汽车销量同比增长73%,产量同比增长52.7%,创年内新高。

汽车消费的强势带动景气度在产业链上逐渐扩散。橡胶和塑料制品业与汽车制造业景气度具有较强相关性,前者滞后于后者3个月迎来了景气度的见底反弹。9月半钢胎开工率升至近年高位,轮胎需求稳步回暖,行业补库动力较强,涨价趋势也比较明确。有色金属矿采选业景气度的回暖受益于新能源市场的持续复苏。9月铜、铝、锌价格分别下跌1.2%、1.7%、0.4%,而硅和六氟磷酸锂价格上行。

(2)地产施工和后周期产业链,主要包括非金属矿采选业(0.70,+0.07)、通用设备(0.69,+0.21)、专用设备(0.58,+0.13)、木材加工(0.61,+0.11)和金属制品(0.57,+0.13),建议关注家具制造。

9月建筑业尤其是地产投资增速保持复苏,商品房销售增速维持高位,房地产上下游景气度延续上行。

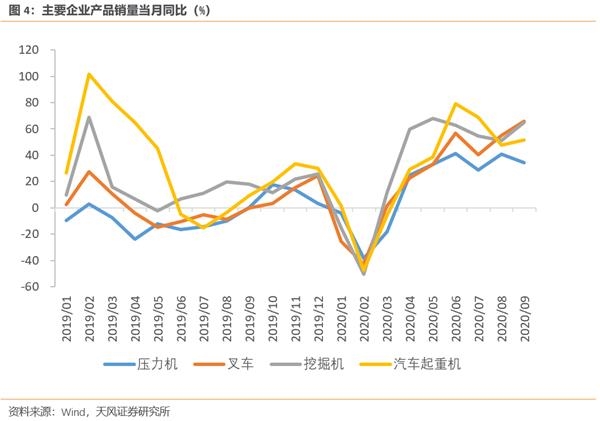

从地产施工环节看,原材料端在秋冬开工小周期的作用下,水泥价格继续上涨,非金属矿采选业景气度进入高水平区间;设备端从4月以来压路机、起重机、挖掘机、叉车等工程机械销量连续6个月保持双位数增长,通用设备和专用设备制造业景气度继续走高。

从地产后周期产业链看,商品房竣工拉动了建筑用木料和家装用金属制品的需求,木材制造和金属制品业景气度出现较大改善。

关注家具制造行业的景气度回升。家具制造同属地产后周期产业链,销售端有望受益于商品房销售带动的家装需求和海外疫情二次扩散带动的居家办公需要,价格端有原材料价格上涨作为支撑。阿里巴巴国际站数据显示,截至10月20日,家具行业交易额同比增长191%,支付订单数同比增长112%。

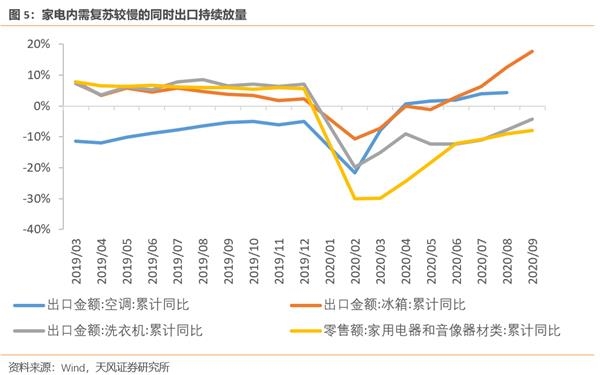

(3)出口产业链,主要包括家电、纺织业(0.42,+0.16),建议关注化学纤维和相关化学原料。

家电属于电气机械及器材制造业(0.68,+0.21),内需复苏较慢的同时出口持续放量,有力拉动行业景气度回升。据第一财经报道,冰箱等大家电出口需求暴涨,格兰仕中山园区的冰箱工厂产能已经翻番,但是仍然供不应求,现在接单要三个月后才能交货。

纺织业9月景气度出现反弹,环比改善幅度高于8成行业,海外订单转移初见成效。由于海外疫情的持续扩散,印度多家大型出口型纺织企业无法保证正常交货,大量毛巾、床单订单转移到中国生产,纺织业景气度修复明显。

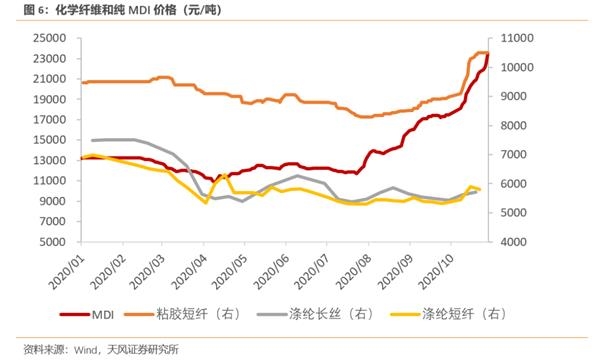

下游需求的回暖有望催化化学纤维和相关化学原料业绩改善。9月中下旬以来受益于纺织品需求的快速修复,纺织产业链上游化学纤维和化学原料如涤纶长丝、涤纶短纤、粘胶短纤和纯MDI价格明显改善。叠加冷冬预期对内外订单的催化,行业业绩或迎反弹。

(4)环保政策推动,主要包括废弃资源综合利用业(0.67,+0.12)、造纸及纸制品(0.59,+0.22)。

造纸业和废弃资源综合利用业的景气度回升主要是政策红利在起作用。2020年1月《关于进一步加强塑料污染治理的意见》出台,白卡纸对部分塑料制品的代替作用逐渐明确,3季度以来价格中枢不断上移;3月《关于构建现代环境治理体系的指导意见》出台,环保大基金、垃圾分类处理补短板和新固废法等系列政策相继落地,废弃资源综合利用业迎来重大利好。

(5)高技术制造,包括电气机械及器材制造业(0.68,+0.21)、仪器仪表制造业(0.73,+0.14)、运输设备制造业(0.60,+0.10)。

电气机械及器材制造业的库存回升趋势明确,价格有供求支撑,9月景气度出现较大改善。除家电外,光纤、光缆需求的复苏对行业景气度贡献较大。伴随5G商业化的正式开启,三大运营商资本开支明显走高,基站建设持续扩容,光纤、光缆需求快速复苏。8月中国电信室外光缆2020年集中采购项目已核准,拟采购室外光缆产品7500万芯公里,较上次集采规模增长47%。

仪器仪表制造业的子行业包括工业自动控制系统装置制造、电工仪器仪表制造、光学仪器制造等,景气度很大程度上受益于新兴产业的资本开支强度。运输设备制造业的景气度回暖主要来自于航空航天器设备的贡献和军工业绩的持续释放。

(6)可选消费,主要包括医药制造业(0.51,+0.19)、文教用品(0.34,+0.22)、农副产品加工业(0.55,+0.07)、酒饮料和精制茶制造业(0.19,+0.07)。

医药制造业7月以来景气度快速回升,疫情对部分常规药需求的压制逐渐消散。文教用品库存连续2个月回补,需求受到开学季驱动。农副产品加工业3月以来景气度以固定斜率稳步回升,但补库动力仍然不强。酒饮料和精制茶制造业9月景气度转而向上,价格有小幅回升,可能是受双节的影响,能否持续尚需观察。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 随着2019年民意测验的临近,人们可以看到BJP与盟友的不良关系

- 年内基金发行已超1.2万亿!42家公募自购旗下产品90次 节后将有22只基金发行

- NSE技术故障:交易简历,但经销商表示现金市场问题持续存在;衍生品运作方式

- 随着经销商的亚洲市场汇款超过节日

- Samvat到Samvat:自从最后排灯节以来,IT指数出现了最佳表演者;检查最佳和最差的表决

- Maharashtra合作银行将糖估值提高至2,900卢比

- 分布式电视网络Sator 通证上市取得新进展

- 交易失败:菲亚特-雷诺合并如何去世

- RINFRA Invit Fund获得最终点头FROMSEBI

- “炒股不如买基金”?长期业绩来了:5年指数涨22% 基金却平均大赚109%