这个行业越来越火了!流量时代,“颜值至上”的言论甚嚣尘上,“颜值经济”也随之进入人们的生活,医疗美容凭借项目丰富、效果迅速、个人定制等多重优点,逐渐成为消费者提升颜值的必备手段,医美行业也随之成为投资的热点——以面部注射常用的玻尿酸为例,上市不久的爱美客公司不仅上市当天大涨187%,更是在2020年中报中披露出毛利率90.22%的数据。医美行业,会成为下一个投资大热门吗?

医美:追求审美的医学

什么是医美?从定义来看,医疗美容是用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位的形态进行修复与再塑。也许很多人对医美的印象还停留“整容”和“锥子脸”“欧式双眼皮”的阶段,而随着技术的变化,医疗美容也在原有项目的基础上有了更多衍生和变化,医疗美容已经涵盖了无创医美、手术整形、牙齿矫正、皮肤美容、身体塑形等与提升“颜值”相关的各类服务。

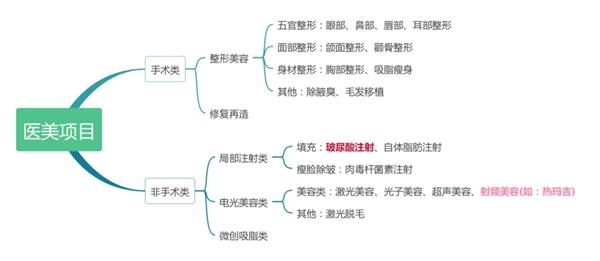

常见的医美项目按实施方式不同分为手术类、非手术类,其中非手术类又被称为“微整形”。近些年来,微整形凭借其微创或无创、痛苦小、恢复期短、见效快的特点受到消费者的广泛喜爱。在社交分享平台小红书上,关于玻尿酸的笔记分享已经多达52万篇,而时下大热的热玛吉射频美容相关笔记分享也已超过5万篇,热玛吉一次2-4万元的高价下依旧受到热捧。

头豹研究显示,自2014年来,我国医美整形行业就进入高速发展阶段,2018年市场规模已超七百亿,且预测未来四年同样保持高速增长态势;从数据占比看,微整形服务占比不断增加,可见消费者对“不开刀就变美”的微整形的青睐。

从产业链来看,医美行业依次分为上中下游。

上游主要是医疗美容耗材的生产商、医美器械设备的制造商,负责耗材、器械、药品、设备的供应等,以微整形中常用的玻尿酸为例,上市公司中华熙生物、昊海生科、爱美客都有独立研发的玻尿酸品牌。

中游则是提供医疗美容服务的各类机构,目前中游主要分为两类:公立医院内美容科、整形科等相关科室和民营医疗美容机构。对比来看,公立医院科室在服务水平上更有保障;民营医疗美容机构则水平参差不齐,既有大型连锁美容机构提供全面的医疗美容咨询与服务,也有小型美容院开展一项或几项较为简单、风险较低的医美服务。中游目前存在的最大问题就是管理机制的混乱,暧昧不清的准入门槛和尚待完善的执业资格考察给了“黑医美”可乘之机,“黑医美”因非法执业常常和社会舆论爆出因医疗美容毁容甚至死亡的案例有关,对行业名誉和行业发展造成了极大伤害。

宣发渠道上,随着新媒体的发展普及与社交方式的更新迭代,相较以前的地推宣传、促销活动、搜索引擎广告等传统销售宣传方式,有了更多的全新可能。如定位于提升医美行业透明度的新氧,通过互联网++医美的形式,打造医美话题社交平台,二季度报告显示:新氧APP平均月活跃用户达到677万,同比增长173.7%;预约服务付费用户总数超过17万人,付费医疗机构数3735家,同比增长18.3%;本季度,新氧平台促成医美服务交易总额接近10亿元。

下游则主要是消费者,新氧大数据显示,新氧平台典型医美消费者的画像是:平均年龄24.45岁,女性占9成。从数量来看,2018年,中国作为医美消费大国,每千人诊疗次数为14.8次,市场潜力仍然较大。而值得注意的是,新氧大数据显示,目前注射医美在中国总消费量中占比为57.04%,远高于美国的44.17%和日本的42.08%。注射医美主要有两大类产品,第一是玻尿酸,第二是肉毒杆菌素。

玻尿酸:医妆食都有它注射医美的宠儿

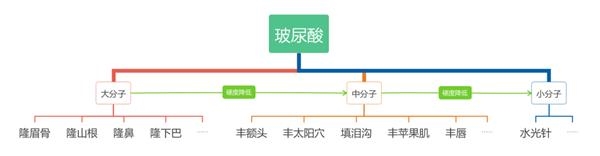

玻尿酸(又称透明质酸)因其作为填充表皮和真皮层的主要成分广泛存在于人体之中,起到吸收水分、保持湿润的作用,在医药、化妆品、食品领域都有妙用。医药级别的玻尿酸也是微整形领域的重要角色,主要通过注射发挥作用。玻尿酸从大分子到小分子硬度逐渐降低,根据分子大小不同分别起到微调面部轮廓、填充除皱、隆鼻等效果,小分子玻尿酸不仅可以通过全脸真皮层注射补水(即俗称的“水光针”),也可作为功能性化妆品的主要成分,通过涂抹起到保湿补水的作用。

产业:玻尿酸市场的三分天下

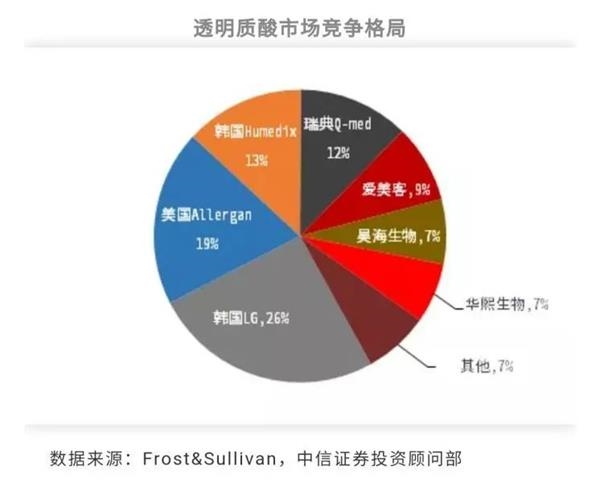

纵观全球医美玻尿酸市场,中信证券研报显示,韩国LG、Hurned1x两家公司共占据全球约四成市场,美国Allergan约占19%,瑞典Q-med则占12%,国产品牌爱美客紧随其后占据9%,华熙生物、昊海生科则为7%。

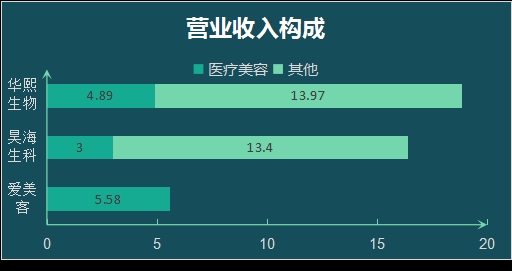

从国内医美玻尿酸市场消费来看,仍由进口产品主导,但国产品牌成长较快,消费者信心逐年增强。2014年到2018年,中国美容注射类产品市场中,国产品牌的销售增速较快,年复合增长率达到32.2%,超过进口品牌的的18.7%,国产玻尿酸呈现三分天下的趋势,华熙生物、昊海生科、爱美客都有公司独立研发的各类玻尿酸产品,同时维护了较为稳定的中游销货渠道。

不过三家中,只有爱美客专注于玻尿酸业务,其他两家还在其他相关领域有所布局,各公司营业总收入及医疗美容业务占比如下:

*数据来源:2019公司年报,东方财富Choice数据整理

值得一提的是,华熙生物作为世界最大的玻尿酸原料生产及销售企业,无疑是“上游中的上游”,在医美行业已经稳坐龙头很长时间。根据昊海生科2018年报显示,华熙生物为昊海生科该报告期第五大供应商,占比3.24%。

纵观三家公司年报,可以发现医美市场毛利率相当可观,爱美客2020中报披露的90.22%、2019年报披露的92.63%的毛利率更是直逼茅台。

*数据来源:2016-2019公司年报,东方财富Choice数据整理

潜力:预测医美行业蓬勃发展的六大理由

从行业潜力看,我国医美行业未来高增长的可能性依旧较大,结合新氧大数据与国元证券研报观点,特列出六大理由如下:

理由1: 2017年中国成为全球第二大医美市场,全球增速最快的国家之一

国元证券研究显示,中国2017年医美市场规模已破千亿,同时根据艾瑞咨询的预测,2019年中国医疗美容市场规模达到1769亿元,增长率也将放缓至22.2%;2019年中国医美用户1367.2万人,预测2023年医美用户达2548.3万人,2021年可能超越美国。

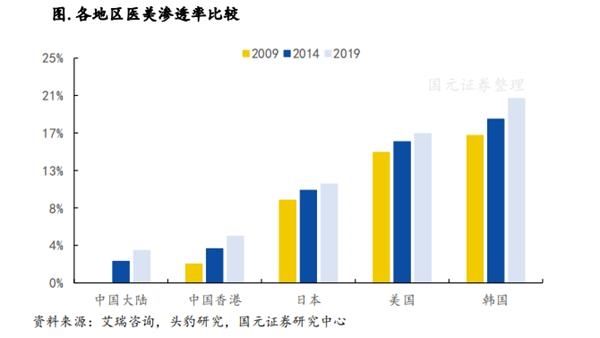

理由2:对标其他医美大国渗透率有望进一步提升

尽管市场规模不断扩大,但由于起步较晚,相较于日本、韩国、中国香港等地医美行业发展程度,中国大陆行业渗透率还有较大提升空间。从数据来看,过去五年中国医美项目渗透率有了显著提升,从2014年的2.4%上升到2019年的3.6%,但距离以医美产业为支柱产业的韩国(渗透率18.2%)还有较大差距,发展空间依旧充足。

理由3:国家管理趋于完善相关新生企业多

在医美产业链中,直接和消费者接触并且提供服务的中游机构很大程度上代表着行业形象,但由于过去管理不严,“黑医美”丛生,为医美行业的发展造成很大阻碍。2017年6月,原卫计委等7部门联合颁布《严厉打击非法医疗美容专项行动方案》,矛头指向非法医疗美容的“黑医美”群体,消费者权益得到进一步保障。

同时,从数量来看,医疗美容相关企业注册数也连年上涨。根据企查查搜索显示,名称包含“医疗美容”词条企业新成立数量在2014-2019均破万并且持续增长,2020相较2019新成立数量减少,但仍超两万家;名称包含“医疗美容医院”词条的企业新成立数量在2014-2019五年内破千,并且呈增长趋势。

理由4:城市下沉渠道可观二线崛起三四线入场

根据新氧发布的《2019医美白皮书》显示,医美市场已经出现城市的渠道下沉,2019年新一线城市注册用户、消费用户均反超一线城市,二线城市崛起,并且预测未来五年用户占比反超新一线;同时逐渐向三四线城市渗透,目前三四线城市还处在“了解教育”阶段,在新氧平台上问得多、买的少,未来消费能力大、潜力高。

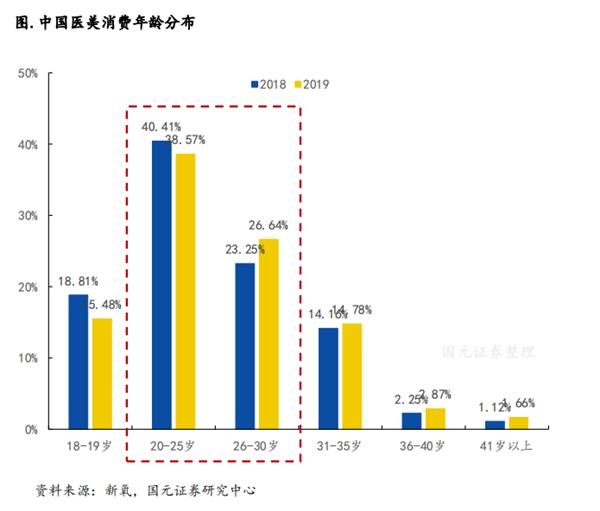

理由5:消费者年轻化 00后已成新生力量

从消费者画像上看,90后依旧为医美消费主力军,同时00后已经开始发力。根据国元证券研报显示,从消费年龄分布来看,2018-2019年,20岁以下消费年龄已经超过31-35、36-40、41岁以上三个年龄段。医疗美容可能融入00后日常生活中,成为日常消费之一;从消费能力与潜力来看,《2018年腾讯00后研究报告》中显示,00后的存款约为90后的3倍。90后平均存款815元,而00后的平均存款为1840元。

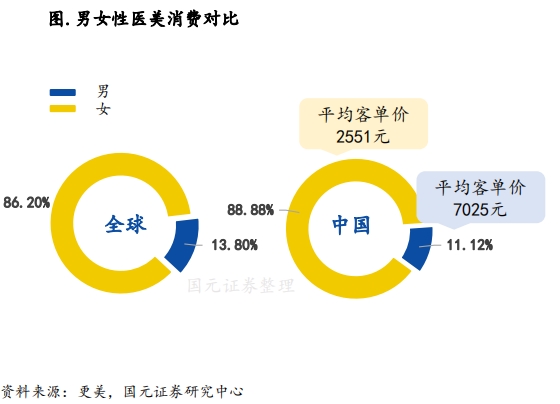

理由6:男性消费力苏醒平均客单价可观

从消费者性别分布上来看,中国男女性医疗美容消费比例与世界基本持平,女性约占九成。男女性所消费的医疗美容项目差异较大,更美资料显示,男性偏爱的项目Top3为鼻综合、自体脂肪丰面颊、植发。相比较女性,男性客户的客单价更高,平均每单为7025元,超过女性平均客单价两倍左右。

总体来看,随着医疗美容技术的提升和消费者的心态转变,医美已经逐渐走入日常生活。在这个流量时代,“网红潮流”加持下,对整形“妖魔化”已成历史,新氧、小红书、b站等UGC内容产出平台上,越来越多用户分享自己的医疗美容经历。在物质生活基本得到满足的今天,“颜值经济”也成为了人们消费关注的新热点,在医疗美容这件事上,还真的是“靠脸吃饭”。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 威尔股票市场投资?历史显示投资者可以在截止解的情况下口袋健康的收益

- 啜饮的大赌注:相互资金Garner超过67,000亿卢比的INFY18

- 天然气价格可能上涨至每单位2.6-2.8美元;生产者寻求坐垫

- 苏州肯德基误将消毒水给顾客饮用 合肥、北京门店曾有类似事件

- Mahindra财务筹集高达3,500亿卢比Viancds

- CSB银行IPO为410亿卢比,迄今为止第1天迄今为止约20%;你应该是进口吗?

- 油价达到2019年,高欧姆德LED供应剪

- 汽油价格今天:燃料价格继续上涨;检查汽油,柴油价格在allmetros

- 黄金稳定作为柔软的美元支撑在法国人之前

- 智慧城市为房地产领域提供了巨大的机会:报告