20年第三季度亮点

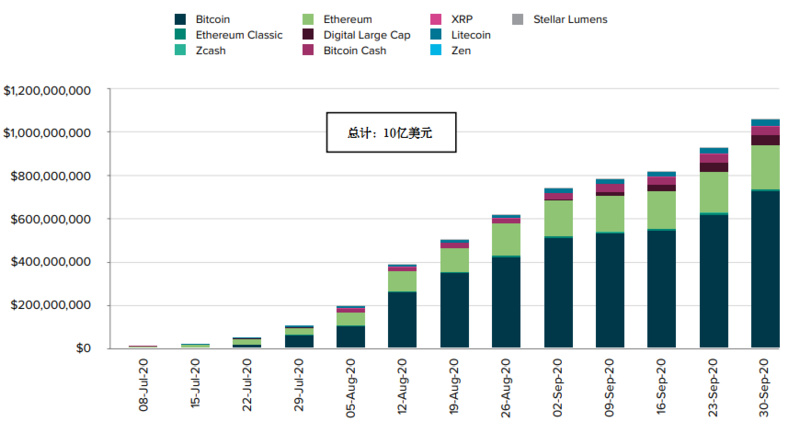

灰度产品总投资:10.5亿美元

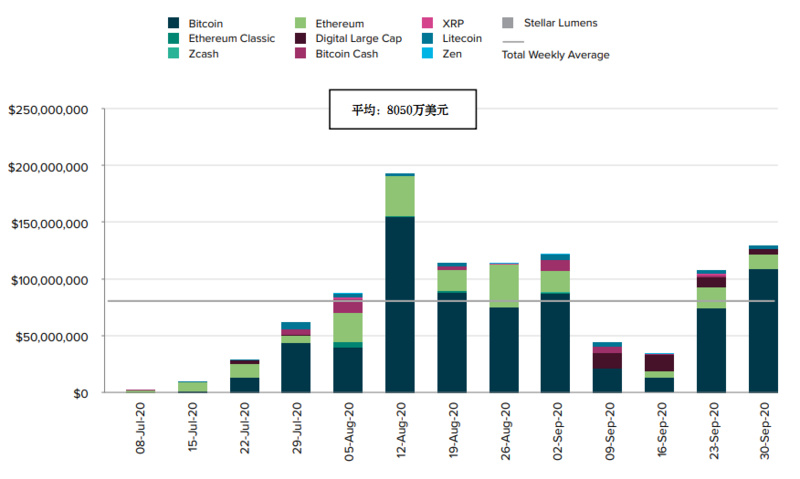

平均每周投资—所有产品:8050万美元

平均每周投资—灰度比特币信托:5530万美元

平均每周投资—灰度以太坊信托:1560万美元

平均每周投资—灰度数字大盘股基金:350万美元

平均每周投资—灰度产品(比特币信托除外):2520万美元

主要投资(81%)来自对冲基金占主导的机构投资者。

过去12个月(“T12M”)亮点

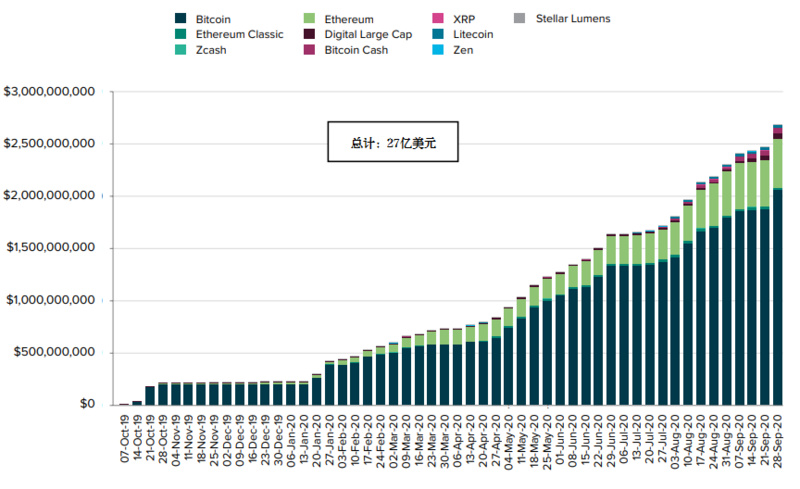

灰度产品总投资:27亿美元

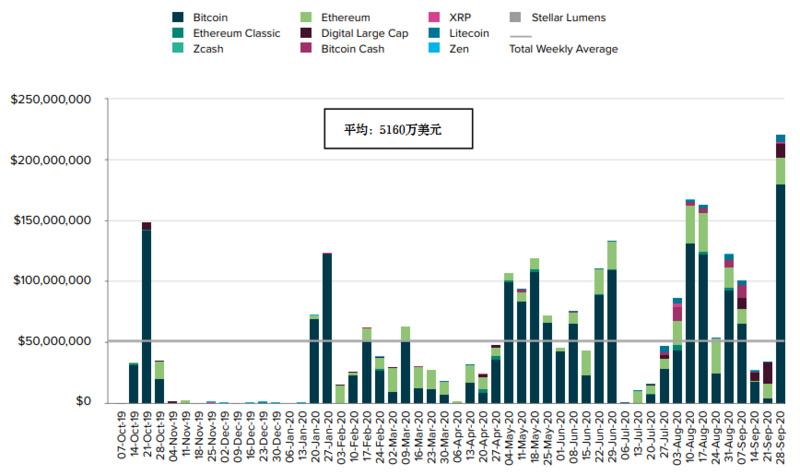

平均每周投资—所有产品:5160万美元

平均每周投资—灰度比特币信托:3950万美元

平均每周投资—灰度以太坊信托:900万美元

平均每周投资—灰度数字大盘股基金:110万美元

平均每周投资—灰度产品(比特币信托除外):1210万美元

主要投资(80%)来自对冲基金占主导的机构投资者。

重点

十亿美元季度:灰度创下有史以来最大的季度资金流入记录,在20年第三季度超过10亿美元,成为连续第三个破纪录的季度。今年以来,对灰度产品系列的投资已超过24亿美元,是2013-2019年累计流入产品12亿美元的两倍多。

自成立以来,灰度系列产品的累计投资现已达到36亿美元。

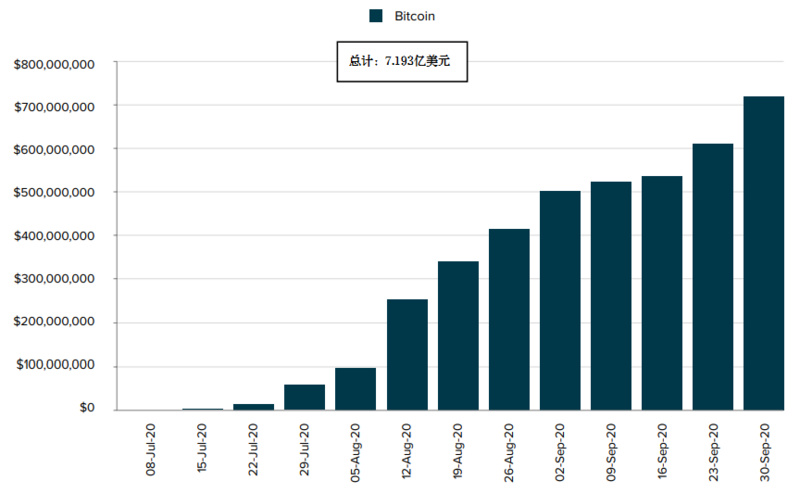

灰度比特币信托是增长最快的投资产品之一:灰度比特币信托在20年第三季度共流入了7.193亿美元。年初至今,该信托基金管理的资产(AUM)从19亿美元飙升至48亿美元。灰度比特币信托不执行赎回计划,其股票也不在国家证券交易所交易。因此,该信托不是ETP或ETF。尽管如此,如果将该信托基金与年初资产规模超过10亿美元的全球ETP和ETF进行比较,它将成为今年以来增长速度第三快的产品,其资产管理规模增长约147%。

比特币以外的产品继续增长势头:尽管比特币仍然是灰度投资者分配的主要组成部分,但增长最显著的增长来自持有替代资产的产品。在第三季度,不包括比特币的产品占流入总量的31%。

对BCH、LTC和DLC的空前需求:在替代产品中,最引人注目的是灰度比特币现金信托、灰度莱特币信托和灰度数字大盘股基金。平均而言,上述产品的流入量环比增长超过1400%。这些进展是在FINRA于7月证实,根据1934年《证券交易法》(修订版)第15c2-11条规则开始对比特币现金和莱特币产品进行报价所需的尽职调查已经完成。

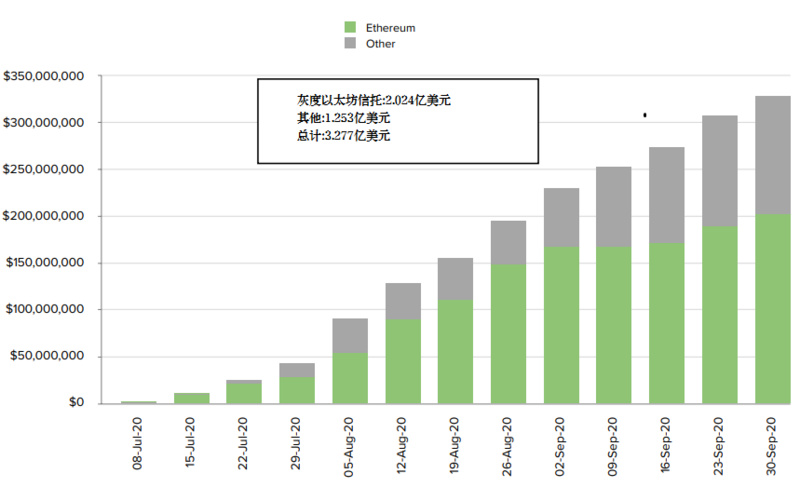

以太坊为中心的机构投资者:灰度以太坊信托基金已经吸引了新的以太坊为中心的机构配置者的关注。在第三季度,流入灰度以太坊信托的资金超过17%来自新的机构投资者。

灰度的比特币信托资金在已开采的比特币上获得了增长:灰度的比特币信托基金的流入约占第三季度开采的全部比特币的77%。尽管挖矿业不断向市场引入供应,但通过投资灰度比特币信托,类似比例的供应正从市场上消失。

但是,这些比较只是为了说明市场的供求关系。他们没有提供在所测算期间内任何新开采的比特币目的地的深入了解。

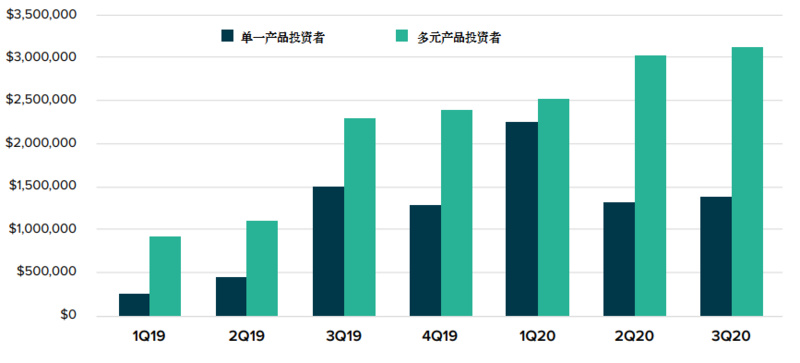

机构兴趣(仍)在增长:机构兴趣(仍)在增长:20年第三季度投资于更多机构的机构比以往任何时候都多,其平均分配额从19年第三季度的220万美元增加到20年第三季度的290万美元。那些对灰度产品系列中的多种产品感到满意的机构,在20年第三季度期间平均单笔产品投资者的投入几乎翻了一番。

季度展望

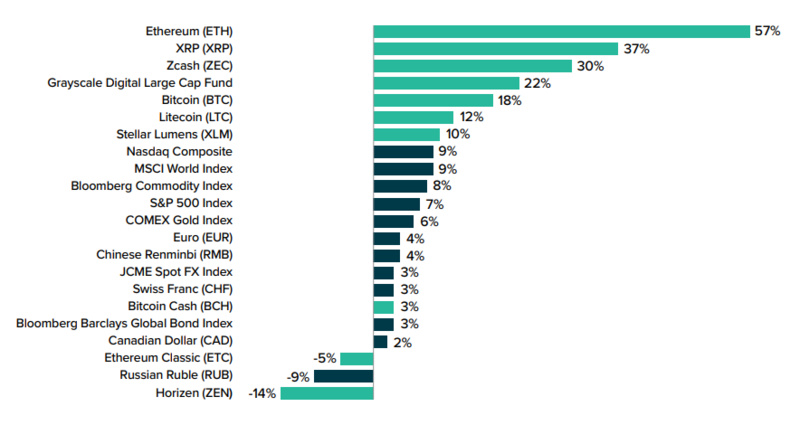

在20年第三季度,即使考虑到费用、支出和与基金相关的其他成本,灰度的产品系列也明显优于主要指数。灰度产品的大量涌入可能与数字资产的持续出色表现有关,这使得它们更难被忽视,成为潜在的投资组合增强器。

图1:2020年第三季度9(2020.7.1-2020.9.30)多种资产类别业绩

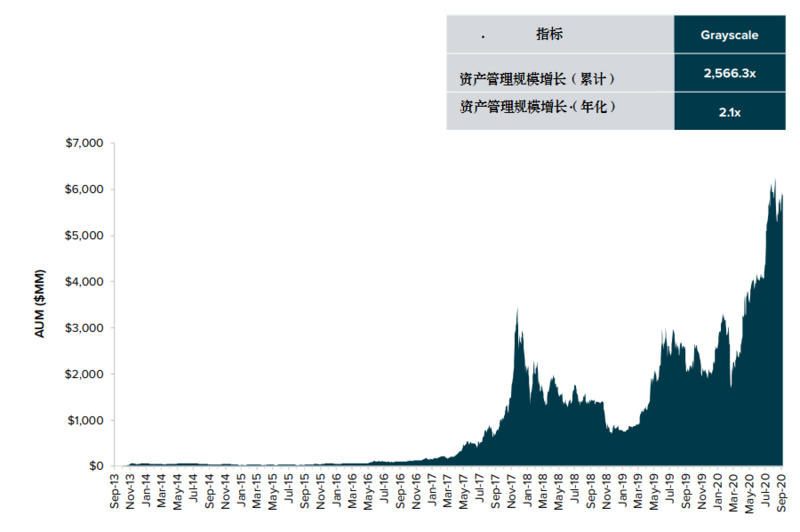

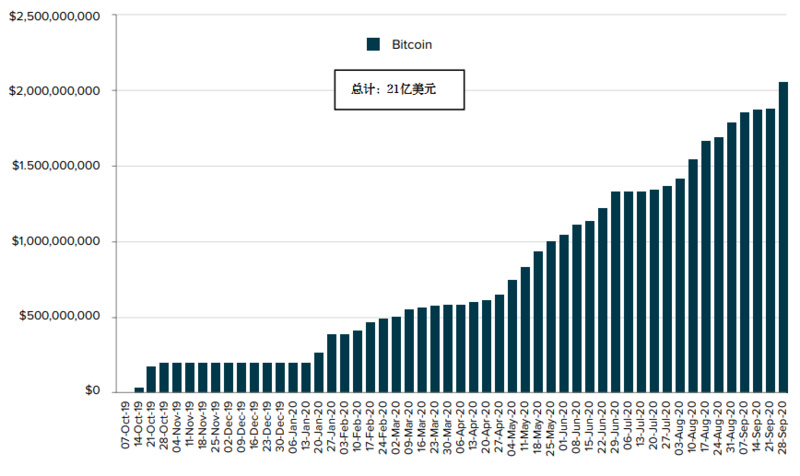

灰度的管理资产在20年第三季度创下历史新高,广泛反映了对数字货币资产类别的投资兴趣。年初至今,灰度的资产管理规模从20亿美元增至59亿美元,增长了约195%。

图2:自上线以来的灰度AUM(2013.9.25-2020.9.30)

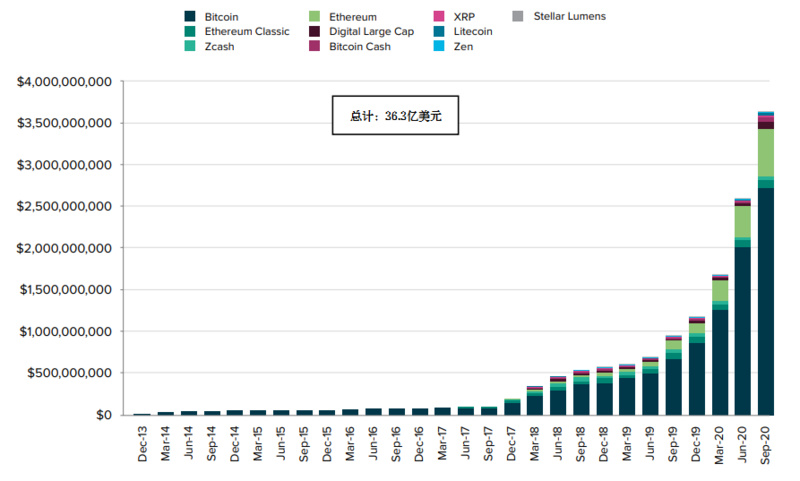

从图3可以看出,投资者正在以更快的速度增加对数字资产的投资。年初至今流入约占自成立以来累计流入的68%。

图3:自上线以来,灰度累积季度流入(自2013.9.25-2020.9.30)

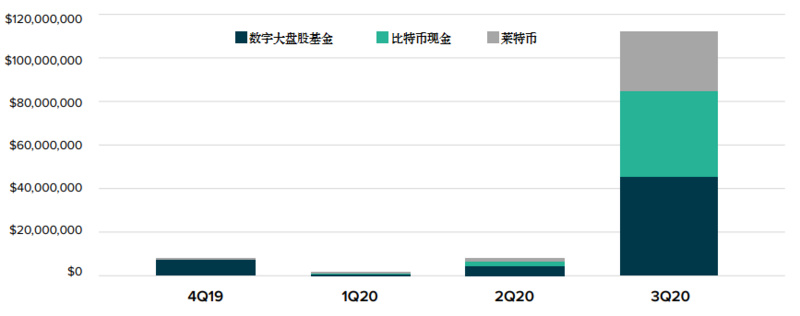

图4展示了比特币现金、莱特币和数字大盘股产品的巨大增长。在20年第3季度,灰度比特币现金信托流入了3890万美元,较第二季度增长了1500%以上。 灰度莱特币信托的资金流入为2720万美元,比第二季度增长了1800%。灰度数字大盘股基金流入了4600万美元,比第二季度增长了900%以上。

图4:灰度比特币现金信托、灰度莱特币信托和灰度数字大盘股基金的季度流入量——过去12个月10(2019.10.1-2020.9.30)

图5:平均机构配置(2019.1.1-2020.9.30)

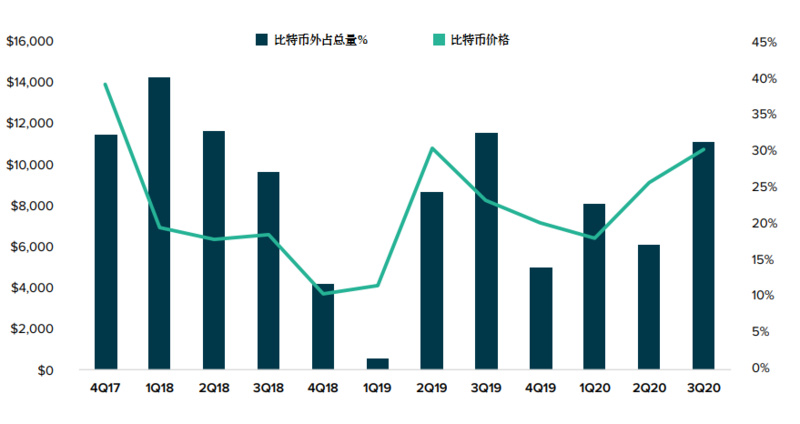

过去,对比特币除外产品需求似乎是跟随市场信心的。灰度此前曾在2017年牛市、2019年夏季以及最近的最后一个季度大量流入比特币以外的产品。如果数字资产领域继续表现优异,产品之间可能会继续多元化。

图6: 灰度比特币之外流入VS比特币季度收盘价(2017.10.1-2020.9.30)

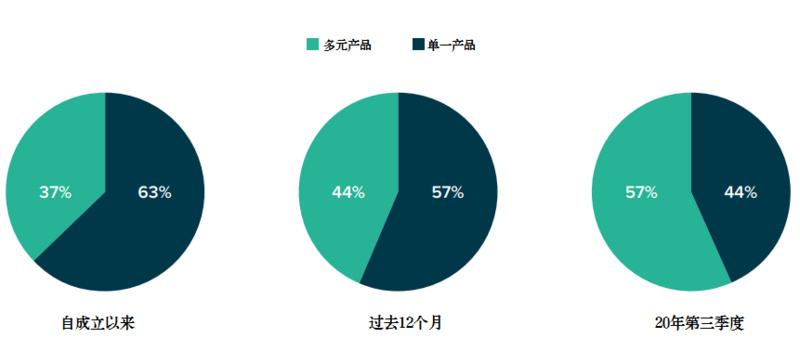

除了比特币除外产品的资金流入增加,我们已经看到更多的投资者分配给多元产品。自成立以来,大约37%的投资者已经分配了多元产品。在20年第三季度,这一比例增加到57%。

图7:多元产品投资者比例(2013.9.25-2020.9.30)

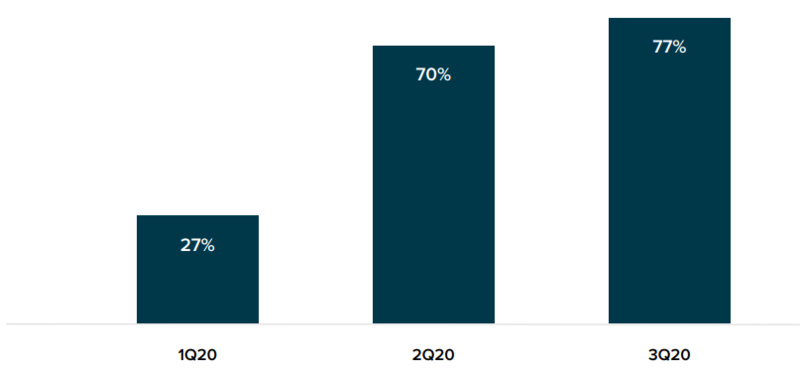

虽然挖矿为市场带来了新的供应,但流入灰度比特币信托的比例仍在不断增加。 20年第二季度,流入信托基金的资金大约为同期开采的70%的比特币。在20年第三季度,这一比例增加到同期开采的比特币的约77%。

图8:流入灰度比特币信托资金占开采比特币11的比例(2020.1.1-2020.9.30)

接下来,我们将提供20年第三季度和过去12个月的标准投资活动分析系列。

灰度视角下的投资活动

灰度在20年第三季度筹集了10亿美元,使过去12个月资金流入达到27亿美元。

图9:20年第三季度12按产品分列的灰度累计流入量(2020.7.1-2020.9.30)

图11:20年第三季度14灰度所有产品周流入(2020.7.1-2020.9.30)

图13:20年第三季度灰度比特币信托累计每周流入(2020.7.1-2020.9.30)

图15:20年第三季度比特币信托以外的灰度产品累积的每周投资(2020.7.1-2020.9.30)

投资者概况

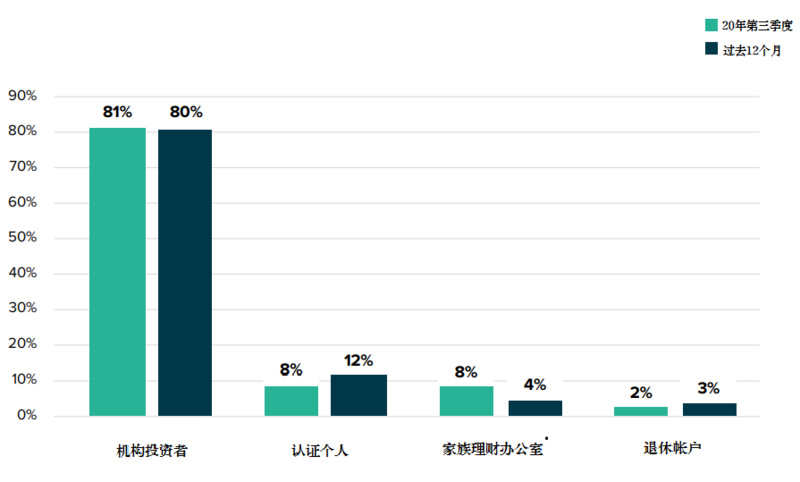

机构投资者仍然是20年第三季度的主要投资资金来源(81%),与过去12个月期间的投资者流量(80%)保持一致。值得注意的是,在20年第三季度,家族办公室的资金流入量要大得多,占总数的8%以上。

图17:按类型划分的灰色投资者概况(20年第三季度VS过去12个月)

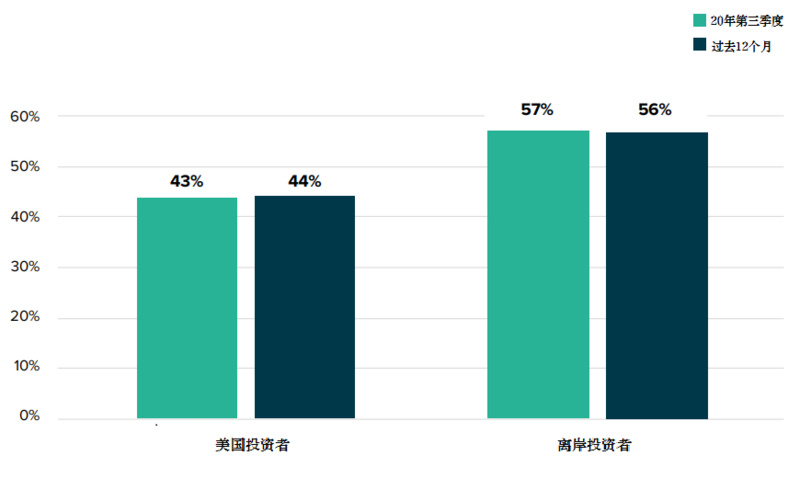

图18:灰度投资者地理分布图(20年第三季度VS过去12个月)

结论

从灰度资产筹集的角度可以看出,对数字资产的需求持续且显着增长,继续证实了我们的观点:即数字资产是一个新兴市场,不容忽视。

持续的需求使灰度比特币信托成为世界上增长最快的投资产品之一。16随着投资者对数字资产的适应程度提高,我们看到灰度产品的胃口越来越大。灰度比特币现金、莱特币和数字大盘股产品的流入量环比都增长了10倍以上。

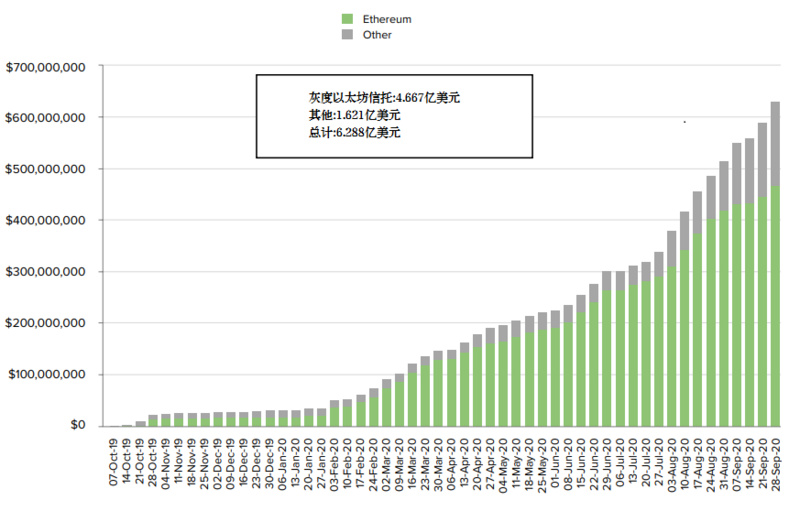

投资者似乎对数字资产感兴趣,因为它们的表现优于年初至今的主要指数。以太坊在20年第三季度上涨了57%,并且随着人们对第四季度及以后的重大财政刺激计划的关注,在这种货币通胀模式下,更多的投资者可能会寻求数字资产来获取收益。

1.截至2020年9月30日。

2.从2020年7月1日到2020年9月30日。

3.“比特币信托除外的灰度产品”包括灰度比特币现金信托、灰度以太坊信托、灰度以太坊经典信托、灰度Horizen信托、灰度莱特币信托、灰度恒星币信托、灰度瑞波币信托、灰度大零币信托和灰度数字大盘股基金。

4.从2019年10月1日到2020年9月30日。

5.在所评估的时期内,灰度比特币信托基金定期关闭新投资。

6.在评估期间内,灰度数字大盘股基金定期关闭新投资。

7.成立日期:2013年9月25日。

8.来源:彭博社。2020年1月1日管理资产超过10亿美元的交易所交易产品(ETP)的比较。

9.来源:彭博社、CoinMarketCap.com、灰度。过去的表现并不代表未来的回报。

10.在评估期间内,灰度数字大盘股基金定期关闭新投资。

11.仅供比较。这并不代表新开采的比特币的直接流动。

12.在评估期间,灰度数字大盘基金和灰度比特币信托定期关闭新投资。

13.在评估期间,灰度数字大盘基金和灰度比特币信托定期关闭新投资。

14.在评估期间内,灰度数字大盘股基金定期关闭新投资。

15.在评估期间,灰度数字大盘股基金和灰度比特币信托定期关闭新投资。

16.来源:彭博社。对2020年1月1日管理资产超过10亿美元的交易所交易产品进行比较。

关于灰度投资

Grayscale投资是全球最大的数字货币资产管理公司,截至2020年9月30日,其管理的资产约为59亿美元。灰度通过其10个投资产品系列,以传统证券的形式提供对数字货币资产类别的访问和敞口,而无需直接购买、存储和保管数字货币。凭借可靠的业绩记录和无与伦比的经验,灰度的产品在现有的监管框架内运行,为投资者创造了安全而合规的风险敞口。

欲了解更多信息,请访问

www.grayscale.co

并关注@Grayscale.

非公认会计原则(Non-GAAP)计量

“管理资产”(AUM)、“流入”、“总投资”和“每周平均投资”是使用每个灰度产品的数字资产参考汇率来计算的,而不是根据美国公认会计原则计算的指标(“ GAAP”)。以公认会计准则为基础确定的每种产品的资产净值在本报告中均称为“资产净值”。

根据GAAP的要求,出于财务报表的目的,每种产品的数字资产均按公允价值计量。每个产品根据适用的数字资产交易所提供的价格确定其持有的数字资产的公允价值,该价格是相关产品在评估日纽约时间下午4:00考虑其主要市场的价格。 适用产品记录的适用数字资产投资的成本基础是该产品在授权参与人根据创作篮子转让给该产品之日下午4:00时确定的该数字资产的公允价值。产品记录的成本基础可能与授权参与者从向投资者出售每种产品的股份中收取的收益有所不同。

每种产品的投资目标均是反映其持有的数字资产的价值的股票(基于每股数字资产),该价值是通过参考适用的数字资产参考汇率确定的,减去该产品的费用和其他负债。产品使用两种类型的数字资产参考汇率:(i)在纽约时间下午4:00之前的最近24小时内,产品所持有的数字资产的美元加权平均价格,在每个工作日(每个“成交量加权平均(VWAP)价格”)和(ii)通过对最近24小时内的数字资产的价格和交易量数据应用加权算法计算得出的交易量加权指数价格,即纽约时间下午4:00(每个“指数价格”),分别取自从交易由TradeBlock,Inc.(“参考汇率提供商”)选择的此类数字资产的数字资产交易所收集的数据。 灰度认为,以这种方式计算数字资产参考汇率可以减轻可能发生在任何单个数字资产交易所上的异常交易或操纵**易的影响,因此,可以为相关数字资产提供更可靠的价格。

每种产品的AUM都是通过将此类产品的资产(美元或其他法定货币除外)减去费用和其他负债后乘以相关的数字资产参考费率得出的,因此未按照GAAP进行计算。通过将创建过程中每天收到的数字资产数量乘以当天的指数价格来计算投资。 总投资额反映了报告所述期间使用这种非GAAP方法筹集的总资本。平均每周投资反映了在相应时期内使用这种非GAAP方法所筹集的资本平均金额。

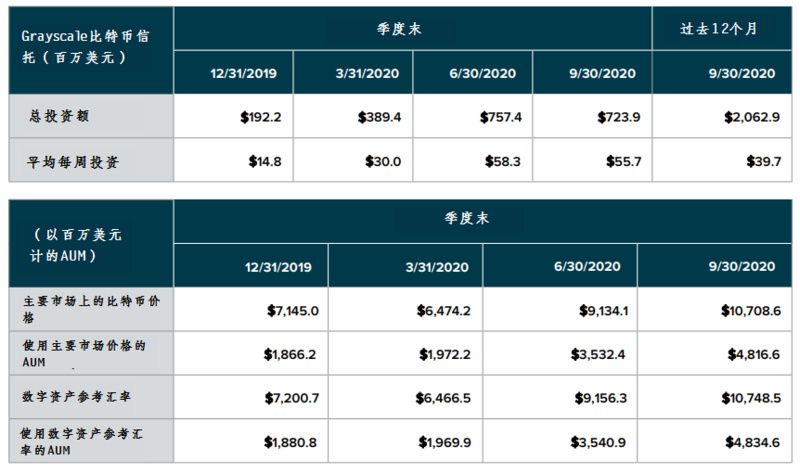

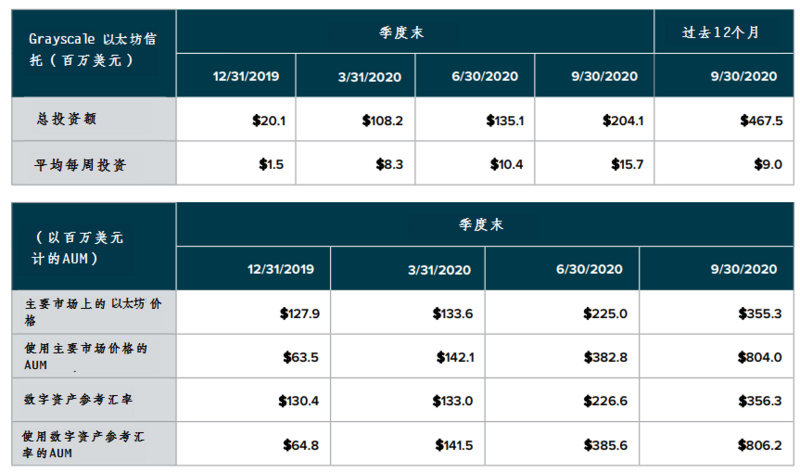

下表显示了在下面显示的时间段内,灰度比特币信托和灰度以太坊信托的总投资和平均每周投资(使用此类投资的GAAP成本基础)以及灰度比特币信托和灰度以太坊信托的主要市场上的比特币和以太坊价格,信托使用的数字资产参考率和灰度比特币信托以及灰度以太坊信托的AUM,使用主要市场价格和数字资产参考率。。

灰度比特币信托

© Grayscale投资有限公司。除非本文另有说明,否则所有内容均为原创,并已由Grayscale投资有限公司(“Grayscale”)进行研究和制作。未经Grayscale的明确同意,不得以任何形式复制或在任何其他出版物中引用本内容的任何部分。

本报告仅作参考之用,不构成在任何司法管辖区内出售或征求出售或购买任何证券的要约。本报告中包含的信息不足以做出投资决策,此处包含的任何信息均不得用作此目的的基础。本报告不构成建议,也不考虑特定的投资目标,财务状况或投资者的需求。投资者不应将本报告的内容理解为法律、税务或投资建议,而应就数字资产投资咨询自己的顾问。本研究中所指资产的价格和价值以及其收益可能会波动。过往表现并不表示此处提及的任何资产的未来表现。汇率波动可能会对某些投资的价值或价格或从中获得的收入产生不利影响。

投资者应注意,Grayscale是Grayscale比特币信托(BTC)、Grayscale比特币现金信托(BCH)、Grayscale以太坊信托(ETH)、Grayscale以太坊经典信托(ETC)、Grayscale莱特币信托(LTC)、GrayscaleHorizens信托(ZEN)、Grayscale 恒星币信托(XLM)、Grayscale瑞波信托(XRP)和Grayscale 大零币信托(ZEC)(均称为“信托”)的发起人以及Grayscale数字大盘股基金有限责任公司(“基金”)的管理人。信托和基金在本文中统称为“产品”。当前提供股份创作的任何产品在此称为“提供的产品”。所提供的有关所提供产品的信息无意作为,也不应解释为或用作投资、税收或法律建议,并且潜在的投资者应就此类产品的投资咨询自己的顾问。本报告不构成任何产品的出售要约或购买利益的邀请。任何对产品的投资要约或邀请只能通过将此类产品的机密要约文件(“要约文件”)交付给合格认证投资者(定义见1933年《美国证券法》(修订版)条例D第501(a)条)进行。(经修订的1933年),包含本协议未包含的重要信息,并取代本协议提供的全部信息。

这些产品是私人投资工具。仅定期提供的Grayscale比特币信托(BTC)和Grayscale 数字大盘股基金的股票分别以GBTC和GDLCF的代号公开报价。除Grayscale比特币信托(BTC)外,产品不受交易所交易基金或共同基金的监管要求的约束,包括向投资者提供某些定期和标准化的定价和估值信息的要求。这些产品未在美国证券交易委员会(“ SEC”)(Grayscale比特币信托(BTC))、任何州证券法或经修订的1940年美国投资公司法进行注册。投资一种或多种产品存在重大风险。任何美国联邦或州或非美国证券委员会或监管机构(包括SEC)均未建议您对本文所述每种产品的任何利益进行推荐。此外,上述机构尚未确认本文件的准确性或适当性。与此相反的任何陈述都是刑事犯罪。

本文所包含的某些陈述可能是基于Grayscale的观点和假设的未来期望陈述和其他前瞻性陈述,涉及可能导致实际结果的已知和未知风险和不确定性,与声明中明示或暗示的行为或事件有重大差异。除了因上下文而具有前瞻性的陈述外,“可能、将会、应该、能够、期望、计划、打算、预期、相信、估计、预测、潜力、计划或继续”等词语表达式表示前瞻性陈述。Grayscale不承担更新本文中包含的任何前瞻性陈述的义务,并且您不应过分依赖此类陈述,这些陈述仅是截至本文发布之日。尽管Grayscale采取了合理的措施以确保此处包含的信息准确无误,但Grayscale对其准确性、可靠性或完整性不作任何明示或暗示的陈述或保证(包括对第三方的责任)。您不应基于这些估计和前瞻性陈述做出任何投资决定。

某些风险因素

每种产品都是未注册的私人投资工具,不受交易所交易基金或共同基金的监管要求的约束,包括向投资者提供某些定期和标准化的定价和估值信息的要求。直接投资产品或数字资产存在重大风险,包括但不限于:

价格波动

历史上,数字资产经历了日内和长期的大幅价格波动。此外,所有产品目前都没有实施赎回计划,并且可能会不定期暂停创建,或者就Grayscale比特币信托(BTC)和Grayscale数字大盘股基金而言,可能会定期暂停创建。概不保证任何产品的部分不可分割实益权益(“股份”)的共同单位的价值将接近该产品所持有的数字资产的价值,并且这些股份的交易价格可能高于或低于该产品所持有的数字资产的价值。目前,所有产品均未执行赎回计划,因此任何产品均无法赎回股份。在收到美国证券交易委员会(SEC)的监管批准并获得Grayscale批准的情况下,任何产品均可以自行决定是否在将来实施赎回计划。由于所有产品都不认为美国证券交易委员会会在此时提出豁免要求的规则,以实施正在进行的赎回计划,因此目前没有一款产品打算寻求证交会监管部门的批准,以实施持续赎回计划。

市场采用

零售或商业市场可能永远不会广泛采用数字资产,特别是任何数字资产,在这种情况下,一种或多种数字资产可能会失去其大部分(即使不是全部)价值。

政府管制

数字资产的监管框架仍然不清楚,联邦和州当局对现有法规和/或未来限制的应用可能会对数字资产的价值产生重大影响。

安全性

尽管每种产品都已实施安全措施来安全存储其数字资产,但仍发生了数字资产被盗的重大事件,并且数字资产仍然是黑客的潜在目标。由于事务是不可篡改的,因此无法替换丢失或被盗的数字资产。

虚拟货币的税收处理

出于美国联邦所得税目的,数字大型股基金将是被动的外国投资公司(“ PFIC”),在某些情况下,可能是受控外国公司(“ CFC”)。 Digital大型股基金将提供PFIC年度信息声明,其中包含允许每个合格股东就Digital大型股基金进行“合格选举基金”选举(“ QEF选举”)所需的信息。其他每种产品均打算将其视为出于美国联邦所得税目的的授予人信托。假设某产品被适当地视为授予人信托,则该产品的股东通常将被视为直接拥有该产品所持有的基础资产的相应比例份额,直接获得该产品收益的相应比例份额并直接按比例分摊产品费用。在这方面,大多数州和地方税务机关都遵循美国所得税规则。准投资者应与他们的税务顾问讨论产品投资的税收后果。

无股东控制

Grayscale作为每个信托的发起人和基金管理人,对信托拥有完全的授权,因此基金和股东的权利极为有限。

缺乏流动性和转移限制

对产品的投资将具有流动性,并且在转让该产品的权益方面将受到重大限制。产品未在SEC、任何州证券法或经修订的1940年《美国投资公司法》中进行注册,并且根据1933年证券法(经修订)条例D第506(c)条的规定,每种产品的股票均以私募方式发行。因此,根据《证券法》第144条的规定,每种产品的股份均为限制性股份,并须遵守一年的持有期。此外,目前没有一款产品实施赎回计划。由于持有期为一年,而且缺乏持续的赎回计划,因此,任何不愿意且无力承担投资风险和缺乏至少一年流动性的投资者都不应购买股票。不保证在一年的持有期之后,任何产品的股份将有转售市场,或者,如果存在这样的市场,则该股票的价格可以出售到该市场。

潜在依赖第三方管理;利益冲突

产品及其保荐人或管理者和顾问可能依赖于第三方保荐人,管理者或顾问的交易专业知识和经验,其身份可能不会完全透露给投资者。产品及其发起人或管理人、顾问和代理人可能会受到各种利益冲突的影响。

费用和支出

每个产品的费用和支出(无论是否获得任何投资回报,可能都是可观的),将抵消每个产品的交易利润。

其他常规性披露

投资者必须具有财务能力、成熟度/经验和承担投资风险的意愿。本文档适用于对数字资产投资的高风险性质有深入了解的人士,这些投资可能不适合您。本文档的摘录或全部分发不得超出其预期的受众,如果本文档的使用或分发超出其最初的接受者或出于任何非预期目的使用,产品和Grayscale将不承担任何责任。

产品和Grayscale不:建议购买或出售特定证券;提供投资咨询服务;或从事一般零售业务。产品或Grayscale、其关联公司或其任何董事、管理人员、雇员或代理商均不承担任何责任,无论是由于事实或观点的错误或不完整,还是在编写或发布时不小心,但在适用证券法不容许的范围内,不排除责任。

在进行投资之前,请仔细考虑每种产品的投资标的、风险因素、费用和支出。此信息和其他信息可在每个产品的私募备忘录中找到,该备忘录可从灰度获得,对于在OTC市场上列出和/或在SEC注册的每个产品,该产品的年度报告可通过访问 SEC的灰度比特币信托(代号:GBTC)和以太坊信托(代号:ETHE)的网站,或灰度比特币现金信托(代号:BCHG)、以太坊经典信托(代号:ETCG)、灰度莱特币信托(代号:LTCN)和灰度数字大盘股基金(代号:GDLC)的OTC市场网站。场外交易市场的报告未按照SEC的要求编写,可能未包含有助于做出明智投资决定的所有信息,投资前请仔细阅读这些文件。

产品由Genesis GlobalTrading有限公司(成员FINRA/SIPC,MSRB注册)分销。

©2020 灰度投资有限责任公司版权所有。灰度和灰度投资的徽标、图形、图标、商标、服务标记和标题是灰度投资有限责任公司在美国的注册和未注册商标。

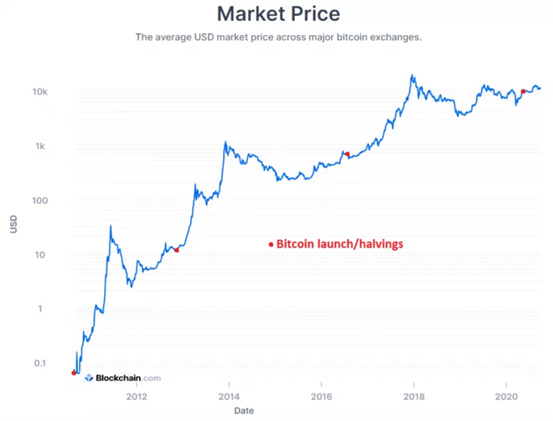

比特币的相关性取决于它所处的阶段

月食的阶段 (DhavalParmar/Unsplash)

比特币具有影响其价格的多个长期和短期变量,许多人争论其主要相关性是什么(如果有)。事实证明,影响比特币价格的因素——实际通货膨胀率、货币和财政政策以及市场繁荣——也部分决定了比特币与哪些资产相关。

从推出以来的长期来看,用户采用率的提高、不断增强的安全性和不断扩大的网络效应使比特币的市值越来越高。这些是长期变量。

林恩·奥尔登(Lyn Alden)是林恩·奥尔登投资策略(Lyn Alden InvestmentStrategy)的创始人。

在这个长期趋势中,减半周期往往是下一个牛市的基本催化剂,因为新的供应减少了一半,而新的需求仍然强劲。只要这种需求确实保持强劲,价格便会形成上行压力,然后在价格最终爆发时,随着新的需求涌入,动量交易员加入,并进一步推动需求上升。

所有预先编程的减半事件都发生在比特币从历史高点下跌至少一年(通常超过一年)的时期。另一方面,减半后的那一年,它的价格一直很好,到目前为止无一例外(尽管样本量很小),最终导致了下一个高峰期和盘整期。

另请参阅:诺埃尔·艾奇逊(NoelleAcheson) –加密货币多空:比特币相关性如何推动叙事

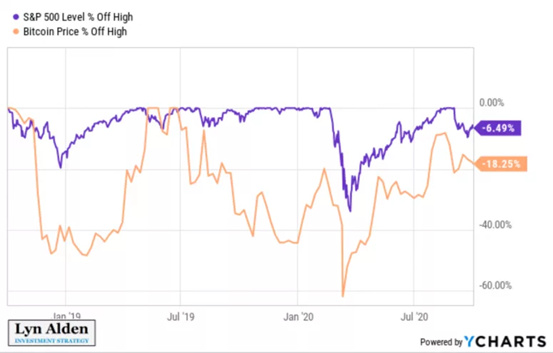

在那些长期的盘整中,比特币与与全球流动性和其他风险资产相关的短期变量变得更加相关。这一点变得尤其真实,因为它得到了更广泛的采用,并得到了金融界的投资。基本上,关于比特币与其他资产关联程度的争论,将有助于将比特币的价格行为分为两个阶段:牛市期和盘整期。

举例来说,如果我们看看比特币与标准普尔500指数的跌幅相比,我们可以看到过去两年在这一盘整阶段有很多相关性,特别是当出现大幅下跌,投资者普遍降低所持股票的风险时。

更有趣的是,在比特币盘整期间,它的行为很像数字黄金。

黄金投资者早就知道,从历史上看,影响金价走势的唯一最大变量就是实际利率。实际利率衡量的是“无风险”收益率(如10年期国债利率)与现行通胀率或预期远期通胀率之间的差。

每当实际利率下降时,尤其是当它们变为负数时,黄金就会价格飙升。另一方面,当实际利率上升时,黄金通常会遭受损失。1980年至2000年这段时期对黄金尤其不利,因为在整个时期内实际利率都非常强劲。

这种关系是由于持有黄金的机会成本造成的。黄金是一种稀缺收益率较低的资产,需要支付铸造、验证、购买、运输和安全存储的费用。当银行账户和长期国债的收益率远高于通胀率时,你的购买力可以在法定系统内增长。

另一方面,当银行账户和长期国债不再跟上通货膨胀,并以负实际收益率贬值时,黄金的机会成本就消失了。其固有的通货膨胀保护的“零收益率”变得更具吸引力。

在内乱和经济增长缓慢的背景下,全系统的债务和财富集中将继续给政策制定者施加压力,促使他们采取刺激措施。

在过去的两年中,我们可以看到比特币在盘整阶段的行为类似。此图在左轴上蓝色表示通货膨胀调整后的10年期国债利率,在右轴上红色表示比特币价格的同比百分比变化。

来源:圣路易斯联储

另请参阅:纳撒尼尔·惠特莫尔(Nathaniel Whittemore)–为什么比特币投资者不担心这种价格回落

实际国债收益率在2018年末达到峰值,并一直处于多年下降趋势,进入负值区域,与此同时,比特币价格从2018年底和2019年初经历的深度震荡反弹。

在此期间,每当实际收益率停滞或逆转,比特币的价格通常就会停滞或逆转。这种现象一直持续到2019年下半年,并在2020年3月通缩冲击期间急剧增加。最近,它是从2020年9月初开始逐渐发生的。

实际收益率可以改变方向有多种原因,尤其取决于我们所观察的收益率曲线的哪一部分。长期利率主要受市场控制。例如,由于经济刺激措施,今年的通胀预期从3月的低点开始处于上升趋势,但在9月初第二轮经济刺激谈判进展不顺利时,通胀预期就停滞了。

由于我们处于长期债务周期的状况以及当前货币贬值的趋势,大多数发达国家(尤其是美国)的银行储户和主权债券持有人的实际收益率可能会在相当长一段时间内出现负值。这不会是一个线性过程;在刺激、通缩冲击和其他障碍有时可能会引起政治僵局,但这种趋势本身几乎是不可避免的。在内乱和经济增长缓慢的背景下,全系统的债务和财富集中将继续给政策制定者施加压力,促使他们采取刺激措施。

展望未来,刺激措施的结果可能会在短期内影响比特币的价格,从而导致通胀预期和实际收益率发生变化。因此,它很可能在某种程度上与其他风险资产和通胀对冲(例如股票和贵金属)相关。

另请参阅:尼科·科尔代罗(Nico Cordeiro) –为什么比率模型的比特币估值模型是错误的

在过去的一个月中,基本面一直对包括比特币在内的各种资产构成不利因素,因为我们一直处于这种僵局、逆势、无刺激、实际收益上升的时期。

但是,当基本面转为顺风,可能是由于又通过了另一项刺激法案,以及实际利率在某个时候再次下降时,比特币可能比类似的资产类别具有更大的上行潜力。该协议的网络效应仍然很强,每当其突破新高时,动量投资者和机构资金就有足够的能力来推动其市值上升。

本文来自 币乎,作者:灰狼。

- 上市公司协会会长宋志平:30年里上市公司累计募集资金16万亿 分红8.36万亿

- Bharti Airtel定位,但在Agrdues的一个艰难的地方SC裁决中沃达丰的想法

- 重磅调查:“疯狂的玉米”降价了!收粮、卖粮节奏都变了

- 十大十大有价值的公司在M-Cap Theek中丢失了1万亿卢比

- 摩根在2020年6月20日举行的次数击败竞选后,摩根瘦了于45,000马克的Sensex

- 安赛乐米塔尔愿意在以下三个条件下重新承诺投入Ilva钢铁厂:报告

- 阅读BitcoInmarket中触发波动性的内容

- 葛兰素史克(GlaxoSmithKline)达成分析师目标价

- 比亚迪公开“估算电动车辆里程”相关专利

- 成交额突破百亿元 四只MSCI中国A50ETF首秀吸睛

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 【环球财经】直击新加坡股市:欧佩克+同意恢复产量 海指周五继续上涨

- Sensex裂缝从白天高的1,300点在利润预订中,检查什么是称量街

- 在Telco退出rcomassets之后,Bharti Airtel股价超过6%

- 连续2个月负增长!CPI同比下降0.2% 降幅在收窄 什么信号?来看最新解读

- 由于天赋,数字交易中的巨大飙升:B Shriram,MD国家银行

- Ujjivan Financial净利润增长3倍,达到64.86卢比,创52周新高

- 上市:Mishra Dhatu Nigam股价下跌3%至87卢比上市

- Sebi在一个实体,三种单独的人中强加了六个月的禁令

- 汽油,柴油价格上涨四个地质;检查3月1日的最新价格

- 标普逼近纪录高位 掌门教育(ZME.US)上市首日涨超47%