受益于项目开工和资金到位情况持续好转,9月重卡销量预计同比增长63%,挖掘机销量同比增长60%左右。

业内人士表示,从下游需求和主机制造商订单情况来看,四季度工程机械景气度整体还会更好。

前三季度重卡销量超过去年

根据第一商用车网的数据,2020年9月,我国重卡市场预计销售各类车型13.6万辆,环比增长5%,同比增长63%。

13.6万辆这个数据,创造了重卡行业9月份销量的新高,比上一个历史记录——2017年9月10.11万辆的销量水平多出了3.5万辆。

2020年4月份至9月份的重卡市场,一路不停地刷新纪录,令其他国家和地区的重卡市场望尘莫及。今年前三季度,重卡市场累计销量已经超过去年全年的销量(117万辆),达到约122万辆,累计同比增幅继续扩大至37%,净增长33万多辆。

四大因素推动重卡热销

根据第一商用车网的分析,推动9月份乃至下半年重卡市场继续增长的驱动力主要有四方面。

第一,今年以来“国三”车型淘汰政策力度空前,再加上各地治理超载的政策持续趋严,为2020年重卡市场创造了巨大的想象空间。

第二,中央及各地政府的治超政策和安全监管政策接踵而至,各地治超力度不减甚至在强化,尤其是对国道、乡村道路的中短途支线超载治理趋严,催生了大量购买合规重卡、标载重卡和轻量化重卡的需求。

第三,今年执行的高速公路按轴收费政策推动了重卡车型结构的变化。一部分用户换掉了不适应按轴收费的车型,转而购买更适合新政的重卡车型。

第四,工程旺季后移。5至9月,自卸车增长明显。这种趋势与经济重启、基建工程项目开工季后移以及由此导致的工程车需求旺季后移有直接关系。

分析人士认为,“金九”收官后,接下来的10月,恰好是传统的“银十”市场,重卡需求有望进一步上升。

挖掘机销量同比增长60%左右

基建开工旺季的到来也推动了挖掘机销量增长。从目前的数据来看,9月挖掘机销量将增长60%以上。

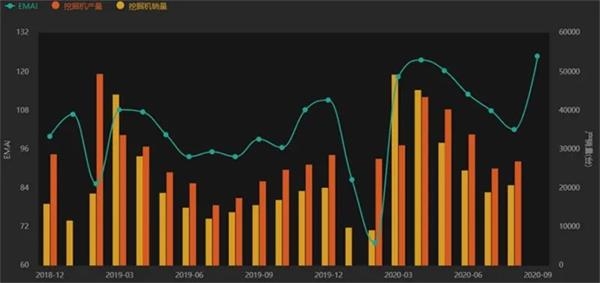

京东数科近日发布的挖掘机生产活跃度指数(Excavator Manufacturing Activity Index,简称EMAI)显示,9月EMAI数值为123,同比增长约24%,环比增长约20%。8月该数值为102.1,图中指数轨迹向右上方显著移动。

来源:京东数科

EMAI被视为挖掘机销量的前瞻性指标。从该指标预测,9月挖掘机产量同比将继续保持较高增速,季节性因素和基建资金加速到位推动市场需求旺盛。

根据CME工程机械网的调查,9月挖掘机销量有望达26000台,同比增长64%左右;其中国内市场预估销量23000台,同比增速74%左右。

中金公司分析师预计,9月挖机销量或将继续超出市场预期,同比增速有望超过60%。

工程机械景气度还将延续

高增长之后,工程机械行业的增长势头还能否延续?对此,业内普遍持乐观态度。

太平洋证券指出,资金方面,8月7日,证监会发布《公开募集基础设施证券投资基金指引(试行)》,将为拓宽基础设施项目的融资渠道、降低融资成本提供支持。因此,判断下半年工程机械行业销售有望继续超预期。

国盛证券分析师姚健同样判断,融资环境好转,基建投资增速攀高,将使得工程机械高景气度预期延续。在政策端,去年下半年以来,针对基建项目的“宽信用”政策密集出台,融资环境好转将是基建投资增速攀高的扎实基础。

中联重科近日在接受投资者调研时表示,从下游需求和订单的情况来看,公司认为四季度工程机械市场规模整体比三季度略好。今年公司市场推广工作做得非常好,不断挖掘新老客户,三季度订单环比和同比都有明显增长。结构上,高毛利产品占比提升,公司对四季度有信心。

- 中金公司:两大因素驱动中国化工行业迈入创新发展新阶段

- 漂亮的短期上升趋势完好无损; Chartists看到了对这两股股票的强大支持

- 66只主题基金收益率狂飙10%!新能源车“王者归来” 公募:重点投资这些细分赛道

- 主动权益基金仓位与行业配置跟踪:电气设备跃居第一

- 解码数字人民币:“新”在何处?用在哪里?

- 天成国际(00109.HK):正重新考虑光纤租赁业务策略

- 卢比以69.49的最后收藏率为每美元69.65升至

- 金闪耀!黄金金属套装以来最佳一周,自8月以来,美国工作Dataeyed

- Reliance Infra股票汇率汇率13%,Adani在交易中运送10%以获得孟买PowerBiz

- 菲律宾Q2 GDP增长加快,专注于11年的PESO

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24