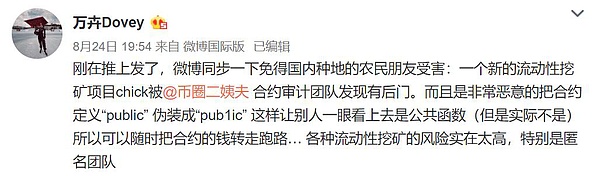

8月24日,“万卉Dovey”在社交媒体上爆料称,新的流动性挖矿项目chick被审计团队发现留有合约后门,团队可以随时将合约中的资金转走。

这正是火爆DeFi盛夏的一个真实缩影,在层出不穷的极高收益流动性挖矿项目面前,“年化1000%”、“万倍涨幅”的吸引力往往掩盖了“未经合约审计”的致命风险。在爆炸式增长的体量尤其是令市场参与者心动的“万倍造富效应”之下,Fomo(Fear of Missing Out)情绪前所未有地蔓延。

火热的“DeFi盛夏”,渐行渐近的“天际线”

自从uniswap等AMM类型DEX应用引爆市场以来,预言机、流动性挖矿、Yield Farming等诸多DeFi概念板块交替接棒,一步步将市场情绪推向高潮。

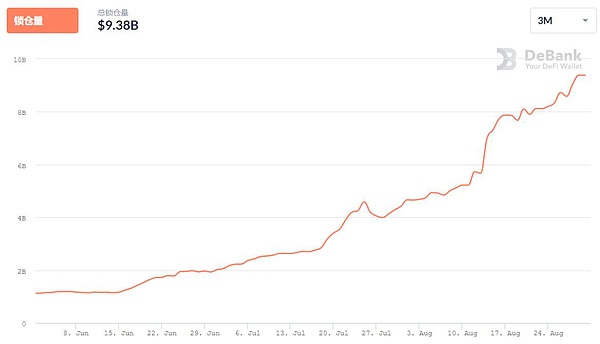

截至2020年8月30日,整个DeFi世界中的总锁仓量(TVL,即ETH及各类ERC-20代币的总价值)已经达到93.8亿美元,距离百亿美元仅咫尺之遥,这可能也是人类历史上首次实现近百亿美元的资产直接明牌托管于一堆可嵌套的协议代码之上。

而不断膨胀的DeFi市场体量中,目前锁定资产排名前三甲的分别为:

Aave锁定资产总价值16亿美元;

Maker锁定资产总价值14亿美元;

Curve锁定资产总价值13亿美元;

市场的分化也在DeFi爆炸式增长中加速,除了Maker之外,Aave、Curve、Yearn几乎都是后来居上的新秀,各种新设计与玩法规则的项目让人眼花缭乱,甚至冰火两重天。

DEX类也开始逐步碾压二线甚至挑战一线交易平台,就在8月30日,Uniswap 也再次达到一个新的里程碑——24小时交易量有史以来首次高于Coinbase,Uniswap 24小时交易量超过4.26亿美元,同期Coinbase Pro 24小时交易量则为3.48亿美元。

但繁荣之下亦隐忧渐显,急匆匆滚滚向前的车轮之下,亦埋藏了不少漏洞地雷,尤其是对多层嵌套的DeFi协议而言——各种 DeFi 金融工具结合成为常态,以自动化算法为驱动,价值虽然在整个区块链网络中能以更加迅速的方式流动,但也同时意味着任何一个单点风险都有可能引发“蝴蝶效应”。

层出不穷的“乱象”,技术人才的天堂

尤其是在体量已经达到百亿级别的同时,庞大的体量下任何一处细微的漏洞,都会造成不可估量的后果,甚至成为技术人才(黑客)的万能提款机。

远的就有今年上半年在15秒内通过“DeFi乐高”获取数十万美元的“bZx事件”。“攻击者”利用bZx的“合约漏洞”,在一个以太坊区块时间内(不足15秒)充分利用“DeFi乐高”——5个DeFi产品之间(dydx、Compound、bZx、Uniswap、kyber)互相的合约调用,在未曾动用自有资金的前提下,一环紧套一环,最终通过在漏洞间操纵价格,成功“套利”数十万美元。

近的则有8月13日的“YAM漏洞事件”,短短24小时内价格和社区气氛经历了一场罕见的“过山车”,最终造成治理合约中75万枚 yCRV 被永久锁定。

与此同时,在所有的合约风险类型中,疏忽的合约漏洞如果算是无法避免的“概率性天灾”,那恶意设计的骗局则是彻底无法避免的“人祸”,尤其是在没有自带合约审计的前提下,一旦用户不加考察地将资产转入,就无异于给“黑客“送钱。

有人揭露了最近的一个典型流动性挖矿圈套,该项目在用户第一次授权时是给了staking contract,但它还进一步在第二次授权时要求用户授权给他们转账权(transferFrom 函数授权)。

“要是没看合约的,估计大部分韭菜就无脑授权了。这种情况下你把钱从合约里面拿走都没用,需要手动取消授权,真的是杀猪盘中的杀猪盘,估计很多韭菜还死的不明不白”,包括文章开头提到的流动性挖矿项目chick,后续就被发现团队向合约中打的第一笔资金是通过Tornado cash匿名币进行转账,也极大可能是从一开始做的一个局。

而在目前的火热“挖矿”氛围下,这种类似的骗局只多不少,因而看似狂飙猛进的DeFi,更像是将百亿美元金山放在露天不设防环境下的“火中取栗”游戏。

作为托管着近百亿美元资产的一堆互相嵌套的协议代码,DeFi已经有足够底气去逐步承担起变革的可能,在绝大多数的“区块链”眼中,它也在一步步成为拥有无限可能的“希望之地”。

但它需要走的更加稳健,“希望之地”变成“万恶之源”的,仅一线之隔。

去中心化保险方兴未艾,能否为DeFi保驾护航?

在DeFi世界中,智能合约本身就意味着一切,而合约代码中的任何一项漏洞都有可能直接造成致命的后果。不同于传统世界中较为清晰的理赔逻辑与权责划定,智能合约本身的保险尝试则才刚刚起步。

以去中心化保险Nexus Mutual(NXM)为例,作为建立在以太坊网络上的互助保险项目,NXM是目前区块链生态中最先也是几乎唯一一个相对较为成熟“智能合约保险”产品,目前总锁仓价值在所有DeFi项目中排名14(7800万美元),也是唯一上榜的去中心化保险项目。

作为以智能合约为保险标的的保险产品,NXM保险责任明确为“代码的非预期使用(unintended uses of code)”。在具体的使用流程中,用户通过需要先通过KYC成为会员后方可以支付对应的DAI、Ether 或NXM购买该保险产品(如果用 DAI、Ether 支付,系统后台会自动将它们兑换成 NXM 代币支付)。

其中90% 的NXM用于购买保险后销毁,剩下 10%,当指定的智能合约遭到黑客攻击时,投保的会员可以进行索赔从而挽回损失,如果不索赔,则会返还给用户。

“bZx 事件”也是 NXM理赔通过的典型案例,初步自证了NXM这类去中心化保险在防范用户表智能合约风险方面的有益尝试。

不过目前DeFi领域的去中心化保险,相较于已经颇为成熟的传统保险业态,还处在一种探索的早期阶段——索赔事件发生后需要进行索赔治理,但在去中心保险中,结合代币治理模型,索赔请求恰好与拥有决定是否进行理赔权力的持币人站在利益对面。

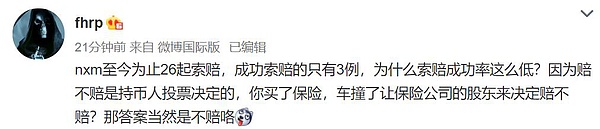

仍是以NXM为例,至今为止26起相关的索赔,成功索赔的只有3例。“fhrp”就对此一针见血,“赔不赔是持币人投票决定的,你买了保险,车撞了让保险公司的股东来决定赔不赔?那答案当然是不赔咯”。

而且从严格意义上讲,NXM的理赔付款更偏向于由象征性的经济激励措施强制执行,和传统的保险公司理赔兜底仍有很大区别。

不过在体量催生下,大家也逐步把越来越多的目光投到去中心化保险需求上,YFI在近期也宣布正式进军DeFi保险领域,相信未来一定也还会有更多新的保险机制涌现出来。

对于黑客而言,托管于代码之上的百亿资产不啻于一座裸露在他们面前的金矿,而对DeFi即将到达的远方而言,百亿美元只是起点,谁将为接下来无限可能的DeFi世界保驾护航,让我们拭目以待。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24