金融的核心功能之一是解决激励问题,DeFi(去中心化金融)的出现和发展为进一步实现这一功能提供了新的思路和可能。

自6月中旬Compound开启“流动性挖矿”后,其治理代币COMP就为用户提供了原方案6倍以上的激励[1]。在COMP的刺激下,流动性挖矿迅速成为主流治理模式,各DeFi项目纷纷上线新的激励方案,DeFi币平均暴涨240%,借款规模突破16亿美元,锁仓额(指资金池和抵押品总额)超过50亿美元。

DeFi从形成风口到刮起“飓风”仅仅用了月余,火爆的背后,本文将通过数据为你解释:

流动性挖矿究竟为DeFi带来了多大的流行性?

对整个DeFi市场而言,流动性挖矿的作用是“辐射”还是“虹吸”?

DeFi的真实玩家有多少?

DeFi的二级市场流通哪个交易所占比最多?

DeFi的筹码集中度如何?

流动性挖矿已经挖出了多少奖励?

市值是一个标的市场公允价格的体现,是衡量标的市场价值和规模的一个参考指标。根据CoinGecko的统计,截至8月10日,62个DeFi项目的总市值已经达到了112.52亿美元,较6月1日翻了约3.6倍,但只约占整个数字货币市场的3%左右。

其中,言机项目LINK(Chainlink)的市值约为50.41亿美元,约占整个DeFi市场的44.80%。在这轮DeFi热潮前,投资者投向预言机的目光并不多,但随着DeFi项目的再次火爆,预言机领域的竞争将变得更加激烈,其他预言机项目也一同上涨。

其次,COMP(Compound)、MKR(Maker)、SNX(Synthetix)和LEND(Aave)的市值也进入了DeFi领域的前五,其中COMP和MKR的市值都超过了5亿美元,各约占整个市场的4.91%和4.89%。

以上市值是根据已流通的代币数量来测算的,如果考虑到还没有被挖出来的代币数量,那么按照当前的币价来看,DeFi市场被稀释后的市值规模可以达到289.4美元,当前市值大约是稀释后市值的38.87%,这意味笼统来看当前通过流动性挖矿挖出来的代币数量已经达到了计划流通的38.87%。不到两个月,流动性挖矿的进程已经超过了三分之一。

稀释后的市值为市场提供了一种了解DeFi领域整体规模上限的可能,即如果市场变动较小,且剩余代币很快被挖出,那么DeFi的市值很可能会接近289.4亿美元的规模。但以目前DeFi项目“摩肩接踵”上线流动性挖矿的情况和代币一上线就暴涨的行情来看,这一规模上限很可能被突破。

流动性挖矿是辐射还是虹吸?

流动性挖矿的根本目的在于激励用户以为市场提供充足的流动性,那么,这种激励方案究竟为借贷市场带来了多少流动性?

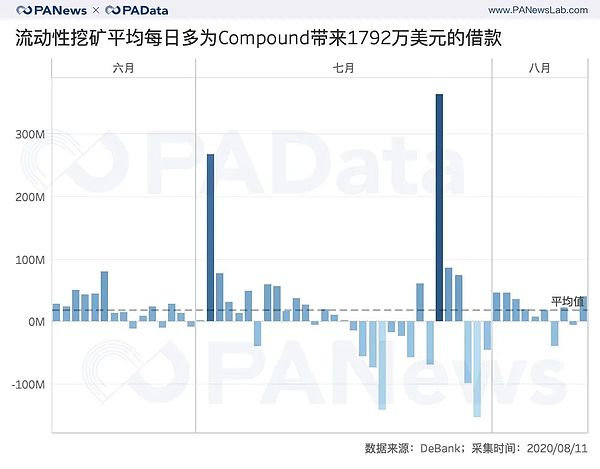

根据DeBank的统计,受益于流动性挖矿,Compound的贷款总额从6月1日的0.19亿美元飙升至8月10日的10.40亿美元,翻了54倍以上。与此前借贷市场的“老大”Maker相比,Compound的借款总额在6月1日时还只有Maker的15.57%,但在8月10日已经是Maker的2.63倍了。

如果计算Compound每日借款总额的变化,可以看到,在COMP上线后(6月16到8月10日期间)的55天内,平均每天的借款增量约为1792万美元。7月2日和7月26日是两个借款增量的高值,各比前一日增长了约2.68亿美元和3.64亿美元的借款。

COMP有效刺激了Compound的流动性,那么对借贷市场而言,COMP会拉动其他上线流动性挖矿的DeFi平台的流动性,产生辐射效应还是受制于DeFi的整体市场规模,反而虹吸了其他平台的流动性呢?

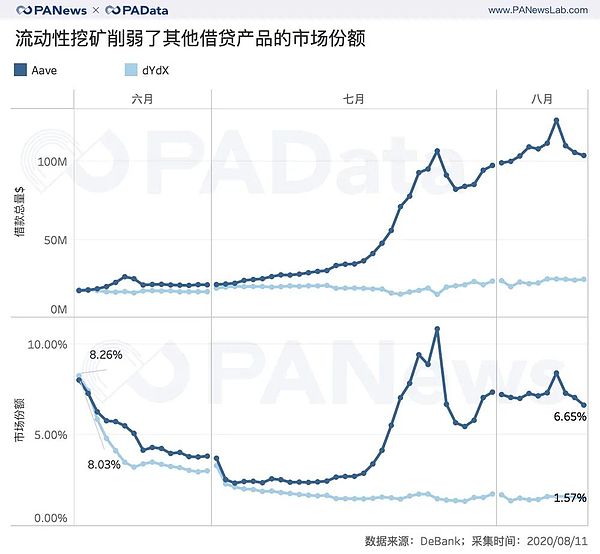

Aave和dYdX是除了Maker和Compound之外,借款规模较大的的两个市场,其中Aave开启了流动性挖矿,但dYdX没有。根据DeBank的统计,6月16日至8月10日期间,Aave和dYdX的借款总额都有所上涨,前者涨幅明显,约为501.37%,后者涨幅较小,约为37.74%。

可见除了Compound以外,流动性挖矿确实为其他DeFi项目吸引了更多流动性,尤其是同样上线流动性挖矿的借贷项目,而交易平台则主要依靠交易这些激励代币获得流动性增量。但是,从市场份额的变化来看,增量的流动性主要向头部市场聚集。6月16日至8月10日期间,Aave和dYdX在借款总额上涨的同时,其市场份额[2]却都在下降。根据统计,Aave的市场份额从8.03%下降至6.65%,dYdX的市场份额从8.26%下降至1.57%。

流动性挖矿除了对DeFi内部有影响外,对整个数字货币市场可能都有影响。随着DeFi币连续创新高,原来不参与DeFi的市场资金可能流向DeFi市场。

DeFi币的币价由什么推动?

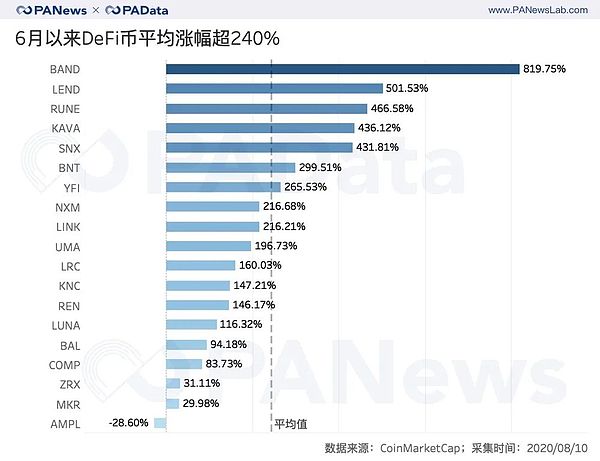

DeFi币一上线就暴涨已经成为司空见惯的景象。根据统计,6月以来,市值前20的DeFi币(除了稳定币DAI以外)币价平均涨幅达到了243.72%,相当于每天平均上涨3.48%。

其中,BAND涨幅最高,从6月1日收盘价的1.62美元上涨至8月10日收盘价的14.9美元,涨幅达到819.75%。涨幅超过400%的还有LEND、RUNE、KAVA和SNX。但是,率先开启流动性挖矿的COMP涨幅并不高,6月以来其币价从93.2美元攀升至171.24美元,涨幅仅83.73%,涨幅排名仅第16位。另外,19个高市值的DeFi币中,币价下跌的只有AMPL,6月以来下跌了约28.60%。

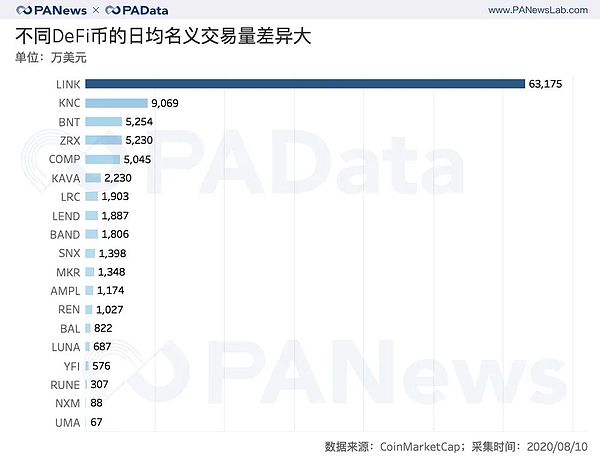

DeFi币暴涨的背后,量价一致吗?从6月以来各币种日均名义交易量来看,日均交易量最大的是LINK,超过了6.31亿美元,其他代币的日均交易量都不超过1亿美元。币价涨幅最高的BAND,日均名义交易量仅1806万美元,COMP也只有5045亿美元,相比BTC和ETH,DeFi币的“盘子”并不大。

从6月以来的币价涨幅来看,除了AMPL和COMP从万级上涨至千万级以外,其余DeFi币的平均名义交易量涨幅约为851.03%,其中,BAND的名义交易量上涨了4054.09%,RUNE上涨了2759.85%,LEND、SNX和UMA也上涨了1000%以上。总体而言,在高涨的市场情绪下,不断增长的交易量为逐渐走高的币价提供了支撑。

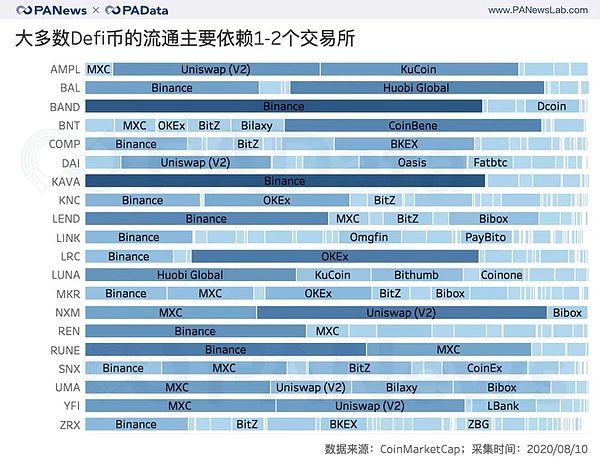

但是,大多数DeFi币在二级市场的流动性主要依赖个别交易所。比如BAND、LAVA交易量中的79%左右都来自Binance一家交易所,LRC交易量中的57.16%都来自OKEx一家,COMP交易量中的51.24%都来自CoinBene一家。此外,AMPL、BAL、NXM、RUNE、YFI交易量中的80%左右来自某两家交易所。总体而言,DeFi币二级流动性的集中度比较高。而除了中心化交易所之外,Uniswap也是DeFi代币的重要流通平台。

DeFi玩家有多少?

流动性挖矿的“致富效应”吸引了更多人真正参与到DeFi交易中?链上持币地址数和调用合约的地址数也许能为观察用户规模提供一个参考范围,尽管这两类地址数都不能直接等同于实际用户规模。

从以太坊上的DeFi平台来看[3],市值前20的DeFi币持币地址总数约为92.5万个,其中LINK、LEND、ZRX和DAI的持币地址数分别都超过了10万个。另外,在市场较为关注的项目中,COMP的持币地址数只有2.24万个,BAND的持币地址数只有0.54万个,YFI的持币地址数只有0.45万个。总的来看,即使在流动性挖矿的推动下,DeFi币的链上持币地址数量并不多。

如果从近7天调用过合约的地址数来看,真正的DeFi用户数更少。根据DAppTotal的统计,近7天内,高市值的DeFi项目中,Maker的用户数最多,接近1万个地址调用过合约,其次是Balancer (BAL)和Synthetix(SNX)的用户,分别有4000个以上的地址调用过合约。热门项目Compound(COMP)和yearn.finance(YFI)分别只有2440和1400个地址调用过合约。

由于一个真实用户可以拥有多个地址,因此即使是调用合约的地址数量也无法完全等同于用户规模。但是从持币地址和调用合约地址的巨大数量差来看,单个DeFi平台的用户规模还很小,现在不断走高的币价可能掺有较多的投机因素。

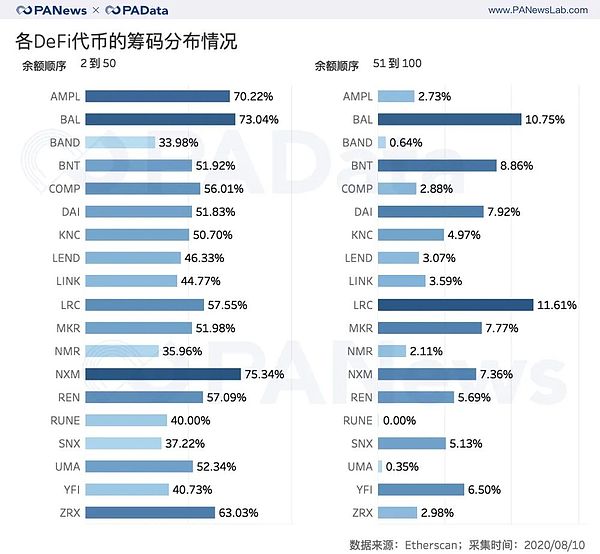

而且,DeFi币的筹码分布也非常集中。

从链上地址的余额来看,在不考虑最大余额地址的情况下(通常最大余额的地址是合约地址),余额排名2-50位的地址,其总余额平均占到流通总量的52.11%,而余额排名51-100位的地址,其总余额平均只占流通总量的4.99%。这也意味着,余额排名100以外的90%以上的地址,其总余额平均占比低于4.99%。其中,AMPL、BAL、NXM和ZRX是筹码更为集中的几个代币。

说明:

[1] 参考PAData《牛市已来?二季度币价平均上涨近50%创新高,公链币组团“上位”》。

[2] 这里的市场份额指某一市场中的借款总额在借款总额前5的整体市场中所占的比例。由于目前借款市场高度集中,借款总额第六位的市场只占不到1%的份额,因此为了便于统计,将借款总额前5的市场视为总借款市场,如此,实际市场份额会比此次的统计值略小。

[3] KAVA和LUNA不属于ERC-20代币,这里为了统一横向比较的标准,故只分析以太坊上的DeFi平台。

文 | Carol 编辑 | 毕彤彤 出品 | PANews

- 公牛前!摩根斯坦利表示,在2019年6月达到44,000岁的Sensex; 3个热门部门

- Sensex,漂亮的漂亮末端,作为Ril股票坦克;现在关注美国联邦储备

- Arvind于2019年3月的合并净销售额为1,859.39千万卢比,同比下降37.81%

- 何时全面复苏?五大因素影响2021年美国经济修复

- 日媒:东京制铁全部钢材再次大幅提价

- 农民交换作物作为扁豆价格平面

- 顶级经纪商为6,750亿卢比筹集计划提供了思想蜂巢股:3个keytakeaway.

- 1小时翻倍 5分钟爆仓!年轻人借钱炒币瞬间清零 疯狂币圈上演爆仓魔幻剧

- 内阁通过法案,以印度医学委员会取代国家医学委员会

- 为什么说Filecoin挖矿复杂?离不开这三大原因

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 消费板块“多灾多难” 来看基金经理如何操作

- Aditya Ghosh的出口:为什么您可以购买Indigo股票,Raamdeo Agrawalexplains

- NURECA股票在BOURSES中亮相;在ipoprice上占地面积近60%

- SBI Q4结果2018:SBI股价在收益之前跌幅超过1%;十大转盘中的股票

- 好消息:美食产出集,在良好的季风下面击中了273吨的历史新高

- 索罗斯在第四季度增加了一些顶级投资者退出康宝莱的股票

- 中证报头版:改革重点明晰 资本市场发展新图谱绘就

- Rakesh Jhunjhunwala表示,他的股票在2017年的收益卓越;这是多少个性

- 新的基准债券可能会看到低于6%的优惠券,Sayexperts

- 吉林长龙药业首季纯利同比增加45%至2010.8万元