概述概述

使用更先进的技术,提高金融行业的生产效率是去中心化金融(DeFi)的核心。金融领域一直是区块链从业者想要进入的领域,无论使用哪种方法进入。除各种隐匿在不同角落的各种盘项目,区块链在金融领域发挥的作用还有什么?这里以区块链技术,探讨一些可能的应用。

报告报告

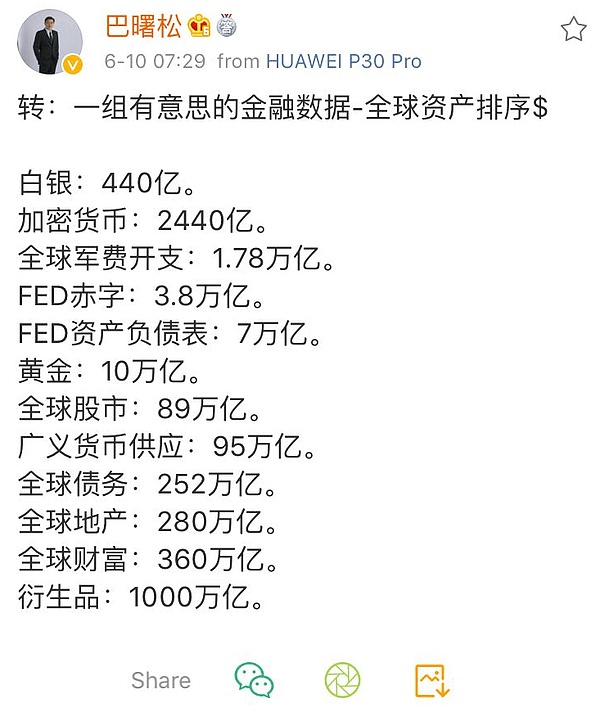

在描述金融领域的相关解决方案之前,先看看全球整体金融资产概况。

从这个统计可以抛光:

数字资产的总计已经远超曾经是世界重要流通货币的白银,仅次于全球的军费支出;

甚至数字资产已经超过白银但和合并第一的衍生品规模仍差4098倍;

债,这一类金融资产规模仅次于衍生品,但考虑到流动性的因素,它是最重要的金融资产;

大众经常听到的并做无谓担心的货币超发,在这个统计面前也不值一提。

广义货币供应仅是全球债务的38%,和只是全球地产的34%。看到这个统计数据你还在担心货币超发吗?或者说还只是担心货币超发吗?

很明显从统计数据和上面做的初步讲解来看,我们将要以“债”为主要讨论对象。当然衍生品这个体量最大的这类金融资产也是我们关注的,但这部分内容我们陆续在其他报告中进行展开。

金融资产「债」

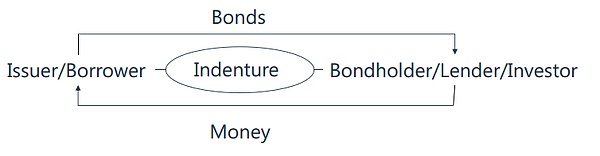

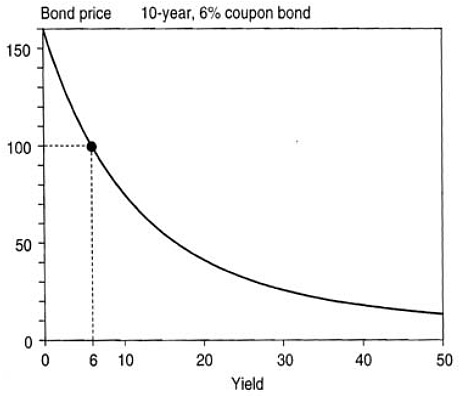

维基百科上的“关于是债权”的解释是这样的:“债权是按照合同的约定或者遵循法律的规定,在相互之间产生的特定的权利和义务关系。法律关系”。很明显这个解释,框架方面是正确的,但对于主语和宾语的范围限制,表明这个解释只适用于国内法律范围内的事件。这个解释表明,“债”是有约定了诀窍和偿还义务和是经常发生在我们生活中。我们用金融领域对于债券的定义,将这里所提到的“债”抽象为如下表示:

关于「债」最核心的部分,价格,索引,期限之间的关系简单表示为下图:

上面两张示意图比较抽象,这里做一个两个张示意图的小结,让读者理解我们想表达的意思。

小结:

债是发行方或借款(借入)人和投资人或债务持有人之间的合同。

合同约定的内容是发行方承诺未来某时刻给债务持有人或投资人本金和索引(索引是合同约定的重点内容)。

债权流动性,可以在不同持有者之间进行交易,并且因为外部市场利率的变化导致债权交易价格变化。价格和市场利率的变化成反比。

我们将金融资产基本概况和“债”的基本定义作为背景明确完成后,将开始讨论区块链技术在“债”这个金融资产上可能会产生积极影响。

基于“债”的区块链思路

对于大众,区块链链等于在比特币,听说过以太坊的就可以说是币圈韭菜了。确实现有能人大众感知到的应用也只有比特币。以太坊以拥有快速发币的功能而被币圈人士熟知。币圈的混乱和无序恐怕是大众对区块链初步认识。在这样的混乱和无序的现象下却掩盖了真正的价值。

我们从最被诟病的ICO说起。无论这个工具是否是个骗局,它都隐含着一个非常明显但又非常容易被忽视的真相:它的筹资效率极其高。

以太坊2014年中期开始,到现在经历了6年左右,目前市值是$ 43,723,781,770。这个公链项目拥有的最大功能就是为各类人群提供了一个便捷发币的平台。为各类人群提供了一个高效的融资平台。当然可以的人也可以认为是高效的韭菜收割机。

为了说明它的高效率融资,我们对比传统融资工具的成本:民间借贷,利率高,并且额度有限。银行借贷,借贷利率低和筹资规模扩张,但考虑到其他筹资成本(权利寻租,筹资周期)其筹资成本高于民间借贷。债券发行,以BB级债券为样本利率普遍在15-20%并且对发行规模和资质要求颇为严格,再加上路演承销等发行费用,然后就不用再讲这个筹资方式了。上市IPO,这个就不用继续分析了吧,最近打新有打到的不?

能融到什么规模,那就是八仙过海各显神通。也正是这样的特性,才引得各类黑暗都在以太坊进行各类融资行为。这样的混乱和无序的现象,完全证明了它的融资高效的特性!

到这里可以指定我们的证据:融资效率是最核心的。

在融资效率这个核心原则下展开区块链的金融解决方案。

以供应链金融为例:一般行业中的最有影响力的企业信用等级高于同行业其他企业。则,该企业向银行等金融机构借钱将支付比其他企业替代的利息。行业中此类有影响力的企业为了保证经营稳定通常与它的供应商和客户保持长期合作关系。诸如供给中石油,中石化加油机,收银机等通常只是固定的几家企业,而大众通常也只到中,石油和中石化加油。补充,如果中石化这样的企业向银行借款,它的利息收入就明显超过给它加油机的那个公司。羊毛出在羊身上,卖给中石化加油机的公司融资成本变高了,卖给中石化加油机的价格势必要变高。如此,最终上浮的融资成本都会转嫁到中石化身上。再推进一步,汽油价格也将上升,最终所有消费者买单。

到这里有必要的梳理一下一下成本关系:加油机生产企业的经营成本增加->加油机价格上涨->中石化运营成本上升->汽油价格上涨->大众/消费者买单

解决上述的缺点,需要解决如下问题:

银行如何信任加油机生产企业,给它的支出利率等于中石化的收益率(多个信用等级不同);

银行如果确信借出的钱被正确使用(很可能加油机生产企业以中石化供应商拿到该笔支出后用在其他地方);

银行是最低的融资方吗,其他合并的融资方如何参与(毕竟大众消费者是最后的买单者,为啥不能自己动手降低成本呢)

区块链技术可以解决一些问题,通过智能合约可以有效管理合同,并且由于是链上数据各参与方都可以查看并监督合同以及相关的账户流转。但是这里就牵扯到一个关键问题,账户流转。目前帐户流转都是由代币生成和划转控制,而法律限制尚未突破。假设法律已经有了有效解决方法的情况,我们认为该方案的框架是这样的:

任何消费者或投资人都可以通过钱包等终端获取真实的合同和相应身份信息;

投资人用持有人的数字代币按照合同约定打入到相应的账户管理智能合约;

智能合约根据合同约定放款给借款人并进行监控和管理每个数字代币的使用;

智能合约根据合同约定进行索引计算并根据约定条件补充索引到投资人钱包;

投资可以自由交易数字代币,也就是我们说的「债」

结论结语

当前各种解决方案都能看到,良莠不齐。我们认为最关键的是,也就是这里我们的证据:融资效率是最核心的。

- 金对全球线索上涨了积极的;银色文件

- 新能源车市场这么火爆 部委和企业人士怎么表态?你想知道的都在这里!

- 下一个Axie?“玩赚”类链游大盘点

- Sensex,漂亮的漂亮末端,作为Ril股票坦克;现在关注美国联邦储备

- GST是改善经商便利性的关键因素:达斯

- USPTO否认Concert Pharma对Incyte专利的挑战

- BSE在Googleassistant上推出市场数据

- 开源策略:调整结构 为更好的周期行情做准备

- 大银行收益喜忧参半;摩根大通(JPMorgan Beats),花旗营收(Citi Revenue Light),Wells Profit(害羞)

- 傅鹏博、朱少醒、周蔚文…!最具人气的基金投资老将来了

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24