第四家理财子公司出手!

兴银理财开启10亿自购

4月2日 ,兴银理财发布公告称,将以自有资金10亿元投资于公司发行的理财产品。这是第四家自购理财产品的理财子公司,也是近期公告自购产品金额最高的银行理财子公司。

近期银行理财市场收益波动,不少投资者难以接受净值下跌,收益回撤,银行投诉量增加,出现了一些恐慌情绪。

南财理财通数据显示,截至4月2日,理财公司发行的15703只理财产品中,除未公布最新净值的7160只产品外,有1127只净值小于1,与3月份破净高峰的近2000只相比,数量大幅减少。

为了安抚投资者情绪,表明与投资者共进退的决心,3月以来,多家理财公司开始自购理财产品。

此前已有中邮理财、光大理财和南银理财发布了自购理财产品的公告,自购金额分别为6.5亿元、2亿元、5亿元。

在自购产品类型方面,中邮理财计划择机申购旗下管理的混合类及固收理财产品;光大理财自有资金主要投资固收类和现金类资产,辅以其他类型资产配置,自有资金已投向阳光金日添利、阳光金天天购等固收类产品,以及光银现金、阳光碧机构盈等现金管理类产品;

据悉,兴银理财自有资金此次拟投向两类产品:一类是混合类理财产品,包括兴睿全明星、兴睿优选进取、睿盈优选平衡系列以及ESG兴动系列等。此类产品大多通过FOF策略或者委外专户进行投资,底层投向部分稳增长及成长类板块。

另一类是具有广泛客群基础的固收类产品,分别为悦动系列、睿盈年年升系列等。

“我们选择了一些兴银理财所管理的代表性产品开展理财公司的自有投资,与投资者共同践行长期投资理念。”兴银理财有关负责人表示。

截至2021年末,兴银理财管理的理财产品规模突破1.78万亿元,其中符合资管新规的新产品规模占比达到94%。

兴银理财相关人士表示,“理财产品作为目前客户覆盖面最广的资管产品,其主流产品形态仍是固收类理财产品,投资策略以固收策略和固收增强策略为主,其产品净值表现波动整体小于权益类或者偏股型混合类资管产品。在宽财政、宽信用的背景下,基于银行系投研团队对债券发行人的深入研究,银行理财子公司往往可以通过充分的信用挖掘和灵活的票息策略、久期策略获取更高收益。同时,近期权益市场回调,配置价值凸显,银行理财子公司借助渠道优势选择头部基金公司开展合作,布局含权益产品,可以持续分享资本市场发展的长期红利。”

银行理财进入真净值时代

据21世纪经济报道记者此前报道,近一个月,银行理财产品破净数量大增。

截至3月15日,近六个月所有在运行的理财产品中有2352只跌破净值,其中,近1月发行的有1868只,占所有破净产品的79.42%。

具体来看,哪类银行理财产品跌得比较多,下跌原因是什么?

银行理财公司发行的产品破净数量最多,比例也最大

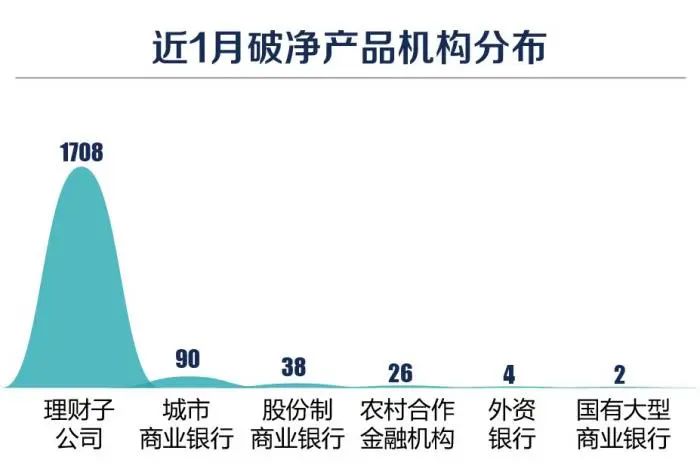

数据显示,从发行机构来看,近一个月破净的理财产品由理财公司发行的有1708只,占理财公司发行的净值型理财产品的11.68%;其余为由城商行、股份行、农村合作金融机构、外资银行、国有大型商业银行发行的理财产品,破净产品数量分别为90只、38只、26只、4只和2只。

从全市场的净值型理财产品来看,国有大行、股份行、城商行、外资行、农村合作金融机构发行的净值型理财产品数量分别为2748只、9929只、22879只、1853只、4842只,理财公司发行的产品数量为14629只,占总数的26.09%。

理财公司破净产品的数量多、比例大,有三方面原因:

一是理财公司发行的理财产品数量迅速提升,且净值化程度高。

2月26日,银行业理财登记托管中心发布的《中国银行业理财市场年度报告(2021年)》数据显示,2021年理财公司发行8596只新理财产品,募集金额440824亿元,同比上涨191.13%,占全市场募集金额总量的36.08%,比例最高。截至2021年底,理财公司产品全部为净值型产品。

二是,城商行、农商行以固收产品为主,有的银行甚至没有混合类产品,且部分产品成立时间较早,前期积累了盈利,给后面的净值回调留有一定余地。

比如,南财理财通数据显示,城商行发行的理财产品共15747只,其中固收类5927只,权益类仅275只。

三是,不排除一些产品仍然存在“假净值”的情况,一些母行的老产品在转型时将自己包装成净值型产品,其实上仍以非净值型的方式运作。

破净潮下,杭银、华夏、农银、平安、宁银破净比低于5%

从理财公司破净产品的数量来看,排名前五的银行理财公司分别为工银理财、中银理财、建信理财、招银理财和信银理财,产品数量分别为504只、149只、121只、71只、64只。

破净产品数量多一定程度上与发行的产品量有关,从破净产品占总产品的比例来看,上述五家银行的破净产品比例分别为36.84%、19.48%、15.26%、13.84%、11.85%。整体来看,招银理财和信银理财的比例并不高。

值得注意的是,一些理财公司在理财产品净值普跌的背景下,破净产品比例依然保持在相对低位,有5家理财子破净产品比低于5%,分别为杭银理财2.41%、华夏理财4.33%、农银理财4.39%、平安理财4.73%、宁银理财4.81%。

除此以外,破净比低于10%的还有青银理财6.06%、交银理财8.33%、渝农商理财9.68%。

需要特别指出,贝莱德建信和广银理财的产品总数分别为2只和1只,均破净,所以比例为100%。贝莱德建信的2只理财产品均为权益类,风险等级R5;广银理财的1只产品投资性质为混合类,风险等级R4。

由于数据采集的样本和统计口径的区别,上述数据存在较小误差的可能性。

混合类1310只近3月收益为负

破净产品中R3等级过半

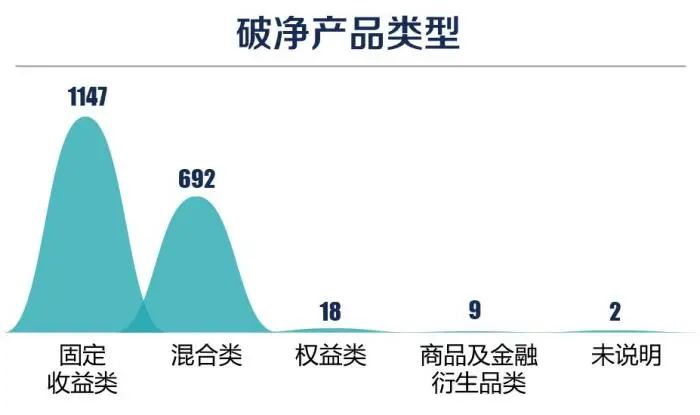

从产品类型来看,破净的理财产品以固定收益类为主,共有1147只,占总数的61.40%,其余的混合类、权益类、商品及金融衍生品类分别有692只、18只、2只。

固收类产品本身占比较高,破净比例自然也高。

中国理财网数据显示,市场上的银行理财产品共32145只,其中固收类27323只,占比85.00%;权益类230只,混合类2315只。

业内人士表示,固收产品净值下降主要因为债市调整,但如果长期持有,大部分还是能获得票息收入的。

值得注意的是,南财理财通数据显示,1310只混合类产品近3月收益为负。

从风险等级来看,破净产品的风险等级集中在R3等级,为1090只,占比58.35%。其后占比从高到低依次是R2等级、R4等级、R1等级、R5等级,分别为727只、27只、15只、8只,占比38.92%、1.45%、0.80%、0.43%。

破净原因拆解

中信建投证券认为,理财产品纷纷破净的主要原因有四点:第一,债券投资的收益率在下降。

2021年,银行理财中债券资产占比为68.39%,经过一个月的震荡调整,债市目前收益率处于低位,不管是绝对收益还是相对利差等,都处在历史较低水平。

第二,权益市场波动大。

2021年末,银行理财中权益资产规模1.02万亿,占比3.27%,其中:固收类产品、混合类产品、权益类产品、FOF等都有权益资产的配置。

据测算,固定收益类产品中权益资产占比在0-3%;而混合类产品中,权益资产占比在12%-37%之间。今年初以来,权益市场的波动在加大,导致资产端收益率大幅波动。

第三,非标占比低。

随着银行理财估值方法从成本法切换到市值法,非标资产只能用成本法核算,银行理财在资产端的配置中减少了非标资产的配置。2021年末非标资产占比仅8.4%,较上半年压降4.6%,而且大行理财公司的非标资产占比只有6%左右。非标类资产作为收益率相对较高的资产,占比下降后,收益稳定器的功效在下降。

第四,结构方面的原因。

非标资产具有稳定投资收益率的功效,不受股债市场波动的影响,但是非标资产占比相对较小,无法抵消掉股债收益率的下降,这也导致破净理财产品的数量在增加。尤其是在债券和权益资产收益率大幅波动的背景下,非标资产稳定器功能就在下降。

招商证券银行业首席分析师廖志明认为,银行理财呈现公募基金化特征,进入真净值时代。未来银行理财应全面摈弃具体数值或区间数值的业绩比较基准,转向以指数为基础的业绩比较基准体系,建立完善的信息披露机制,及时正确披露信息,彻底破除刚性兑付。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24