今年以来,大宗商品轮番飙升,一时风头无两。

不过,随着各细分品类价格接连突破新高,波动也在显著加大。中秋节后三个交易日,国内商品期市前高后低,锰硅、焦炭、焦煤等品种9月24日迎来较大幅度调整。

与此同时,周期类个股近期走势开始出现分化,集体闪崩的情况时有发生。比如9月23日,化工股集体闪崩,造纸板块密集涨停;9月24日,煤炭股上演跌停潮。

这让不少投资者有了高处不胜寒的感觉,有投资者坦言:“现在周期拿在手里,有种刀口上舔血的感觉。”

这一轮周期品行情到底还能持续多久?这不仅成了投资者的困扰,也成为各基金公司四季度关注的核心议题。

在受访基金经理看来,国内大宗商品大幅上涨,其背后统一逻辑是产能约束。目前为止,还没有明确的信号来指示周期行情已经结束。短期内,这些方向上可能依然会处于比较高热的状态,但随着涨幅扩大,波动性也会加大。

9月迭创新高后

部分大宗商品价格出现回调

9月22日,航锦科技公告称,受市场行情因素影响,公司主要产品烧碱(各浓度)价格全面上调,在现有烧碱销售价格基础上,国内客户折百液碱价格近一周累计上调1320元/吨,累计涨幅约51%。

这仅是今年周期品涨价潮中的一个小小缩影。

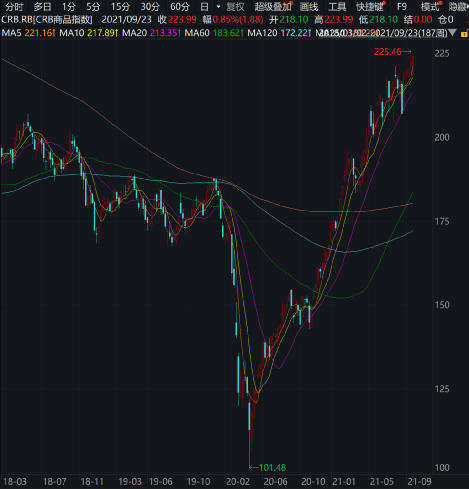

据统计,截至9月23日,CRB商品指数为223.99点,一年内累计涨幅接近50%。其中,上周该指数创出了6年多以来的新高。值得一提的是,自去年4月底触底以来,该指数至今累计涨幅已超过120%。

CRB商品指数周线图

值得一提的是,无论是有色、黑色,还是能源等指数,均在9月份创出了新高。

不过,仲秋节后,部分大宗商品价格出现较大回调。以煤炭指数为例,该指数9月24日大跌7.51%,累计周跌幅为3.40%。钢铁指数9月24日大跌4.78%,累计周跌幅为5.92%。

具体来看,煤炭指数自去年4月触底反弹,并于截至9月17日当周达到6年多新高,今年以来该指数累计涨幅接近68%;有色指数自去年4月底触底反弹,并于截至9月3日当周再度刷新历史新高,该指数年内涨幅接近75%;能源指数自去年2月底触底反弹,并于截至9月17日当周创出6年多新高,该指数年内涨幅接近55%;钢铁指数自去年2月份触底反弹,并于截至9月10日当周达到6年多新高,该指数年内涨幅超过45%。

商品主题基金表现抢眼

中秋节后几个交易日,虽然部分商品主题基金的净值出现了不小的回撤,但大部分年内表现抢眼。

具体来看,截至9月24日,在16只年内收益率超过50%的股票型ETF中,资源类ETF有10只,占比超过六成。

比如,国泰中正煤炭ETF年内净值涨幅为78.08%,但较最高时一度超过100%已有不小的回落,国泰中证钢铁ETF年内净值涨幅为69.28%,此外,国联安上证商品ETF、汇添富中证能源ETF、广发中证全指能源ETF、汇添富中证能源ETF、博时自然资源ETF等年内净值涨幅也都超过65%。

在普通指数基金中,中融中证煤炭、富国中证煤炭年内净值涨幅超过85%,中融国证钢铁、招商中证煤炭年内净值涨幅超过70%;鹏华国证钢铁行业、国投瑞银中证上游、招商中证大宗商品、民生加银中证内地资源年内净值涨幅都超过60%。

年内收益率超过50%的资源类指数基金

(截至9月24日)

在资源主题主动基金中,信达澳银周期动力、易方达资源行业、华宝资源优选、广发资源优选、前海开源周期优选今年以来收益率均超50%,另有创金合信资源主题、华商上游产业等年内收益率超过40%。

得益于周期股行情,化工、有色对应的商品基金年内表现也比较好,比如建信易盛郑商所能源化工期货ETF年内收益超过62%,其联接基金年内收益超过38%,大成有色金属期货ETF年内收益超过24%。

值得一提的是,QDII原油主题基金年内收益在QDII基金中整体处于领先位置。其中,截至9月23日,华宝标普油气A人民币份额年内收益率超过55%,国泰大宗商品年内收益超过50%,此外,易方达原油A人民币份额、南方原油A、广发道琼斯美国石油A人民币、嘉实原油年内净值涨幅都超过了45%。

国内大宗商品大幅上涨

背后统一逻辑是产能约束

在受访基金经理看来,国内大宗商品大幅上涨,其背后统一逻辑是产能约束,而这个逻辑经历了多重强化。

对于本轮行情,嘉实基金大周期研究总监肖觅认为,更多还是供需不平衡带来的价格上涨造成的。

“过去相当长一段时间商品行业的不景气,自然会带来一次较长的供给收缩周期,叠加疫情带来的供给扰动,遇到相对坚挺的需求和宽松的金融环境,多数大宗商品价格都出现了明显的向上波动,一定程度上会体现为后续的通胀压力。” 肖觅称。

新华基金表示,疫情以来,大宗商品一度大幅下挫,但主要经济体通过财政货币双宽松强撑需求、提供超量流动性,推高了通胀预期,压低实际利率,进而推高了大宗商品。

“行情过山车背后的基本面原因是疫情持续反复下,北半球发达国家的消费修复与南半球不发达的原料供给修复产生错配。这轮大宗商品的上涨既有基本面的原因,也有政策的推波助澜。在此期间,过去几年已经被遗忘的周期股,煤炭钢铁化工有色等周期行业的商品和股价从被质疑到相信,再到快速升温。2021年以来中美欧经济边际放缓,经济放缓或美国收紧政策,大宗商品一般较弱,从CRB指数和分项来看,已经表现出这样的迹象。但今年的逻辑演变是非典型且分化的。海外已有部分大宗商品价格停止上涨并有所回落,主要是农产品,部分工业品和原油维持震荡,但国内却是另一番情景。”

新华基金强调,最值得注意的是,国内部分大宗商品大幅上涨,如动力煤、建材、钢铁、铝、化工品等,其背后统一的逻辑都是产能约束。

“产能约束的逻辑经历多重强化:年初双碳政策预期推动大宗商品的车轮转动,5月喊话控制大宗价格后并无足够手段可调节供求,7月双控政策加码,踩下油门。其后夏季用电高峰中,大宗商品再次上涨,则是叠加了被动限产,以应对南方地区为主的电力短缺。与大宗商涨价相伴的,是周期股大幅上涨,煤炭钢铁有色化工一骑绝尘,甚至反超商品表现。”新华基金表示。

金鹰基金权益投资部基金经理杨凡表示,今年周期行业景气度很高的主要原因:

一是全球经济复苏,带动需求回升。迄今为止,全球已接种55亿剂新冠疫苗,其中80%已接种到高收入和中等收入国家。预计今年底之前,全球主要经济体能达到全体免疫的目标。随着疫苗大范围的接种,各国政府正在有序放开疫情管控。在此背景下,经济和日常生活日渐恢复。

二是不均衡的经济复苏。本轮经济复苏的特征是,经济越发达的国家、疫苗普及率越高的国家,经济复苏的速度越快。但经济不发达的亚非拉国家,由于医疗卫生条件和疫苗可及性较差,经济不仅没有复苏而是进一步恶化。

“上述两个原因,我们做一个归纳总结,以便于理解。发达国家经济复苏,拉动需求。不发达国家,同时也是原材料输出国,由于疫情管控能力偏弱,复工复产受到较大限制。最终表现出的结果是,短期供需出现错配,导致原材料价格大幅上涨。”

三是国内在“双限”的大背景下,供给端也受到很大的限制,从而进一步推高原料价格的上涨。

行情拐点信号尚未出现

短期高位波动概率较大

在受访基金经理看来,煤炭、钢铁、有色等周期品行情虽然都持续了比较久的时间,但到目前为止依然没有明确的拐点信号来指示行情已经结束。这些方向短期可能依然会处在比较高热的状态,但随着涨幅扩大,波动性也会加大。不过,未来供需错配的问题一旦有所缓解,周期品的价格大概率会向均值回归。

华商基金权益投资总监、华商新趋势基金经理周海栋表示,煤炭、钢铁、有色行情都持续了比较久的时间,但到目前为止依然没有明确的信号来指示行情已经结束。

“这些方向上可能依然会处在比较高热度的状态,但随着涨幅扩大,波动性自然也会加大。后续也会有一些别的涨幅不太大的品种,慢慢的也有可能有机会。比如像铜、原油这样的品种。”

在周海栋看来,从年初走到现在,目前市场对当下所有信息的反馈已经非常充分。在现在位置上,如果没有新增信息出现,市场必然会出现较大波动,剩下的就是需要等待四季度经济层面、疫情层面,以及政策层面更加明朗的方向性指引。

“今年整个投资主线已经非常清晰,就是新能源车和上游周期,加上一些自下而上的中小市值品种,如果没有大的新增变量出现,从历史上来看,这些主线年内不会有特别大的变化。如果后面有一些新增变量出现,尤其是到四季度,每年到11、12月份时往往会切换视角往明年看,这时候就会有一些变化的可能性出现。”周海栋称。

“在碳达峰、碳中和的大政策背景下,很多投资者对于传统类行业长期有一些偏见,但回归投资本源来看,这些行业内的公司还是在给大众做价值创造的,如果一些新的技术可以较好地降低传统行业碳排放,反而可能是较好的投资机会。”肖觅称。

展望后市,肖觅认为,相对看好的行业包括出行链条的航空机场、线上经济活动所依赖的互联网平台、利率上行所利好的大金融板块、部分资源属性的大宗商品等。“这些板块看似杂乱,但共同特点在于估值便宜。”

着眼四季度,新华基金表示,我国双碳加双控的政策作为顶层设计大幅松动的可能性较小,主观上仅双控政策可略微放松,但十四五第一年完不成任务将较难交代。客观上,蒙西新批复的煤炭产能今冬预计仅可勉强补上当期消费缺口,无法修复库存。如遇冷冬,天然气短缺将加大煤电负荷,则电力短缺可能加剧。为应对如此局面,地方政府压减能耗名录中单位能耗GDP贡献排后的两高行业必然需要让出能耗指标。“以上行业四季度维持相对强势概率较大。在周期股方面,钢铁、有色金属冶炼、化工等高能耗行业预计延续较好表现。”

杨凡则表示,展望明年,随着疫情得到有效的控制,供需错配的问题将有所缓解,周期品的价格大概率会向均值回归,从而带动周期行业景气度下行。

值得一提的是,谈及投资思路,肖觅强调,做周期板块的投资一定不能去寻找最火爆、最景气的行业去投资,而应该是寻找现在还处在周期底部、甚至一些还处在亏损状态的行业作为投资对象,标的上也尽量选择行业内的优质公司,千万不能为了追求组合的弹性和犀利程度在已经相当景气的行业买一些质地不怎么样,但理论弹性大的公司。

“周期类的产品倾向于不去做太多判断行业轮动性质的交易。首先,要注意交易通胀这个事情,它重点在交易两个字,就是买了一定是要卖的。判断哪些行业能够真正受益于通胀,要对所有的行业都了如指掌才可以。想要抓住这种交易性质的机会,必须在这个行业是绝对的专家。如果你正好从事这个行业,对这个行业非常了解,很清晰地知道比如政策是什么样、整个供需基本面是不是有一个很强的支撑、未来可能会朝一个什么样的方向变化,并且对自己的判断有绝对把握的话,我觉得是可以做这样一些交易的,不过会很难。”肖觅表示。

- 内阁批准在stockexchanges上的11个cpses

- 波动性推动了这两个大型姐妹股市下跌30%的折扣;你应该是你吗?

- 金色观察 | 以太坊开发者修复EIP-1559漏洞 让伦敦升级顺利进行

- 16项支持创新改革举措 向全省推广

- 科拉克银行评级/软季,但事情正在查明

- 虚拟资产的未来:可分割的NFT代币

- 网曝国内一航班飞行中机长与乘务长互殴 涉事航空公司暂无回应

- IFFCO营业额下降26%至22,597卢比的CR INFY17

- Aurobindo Pharma股价下降18%,因为USFDA撤销了单位IV的VAI状态;经纪人修改TargetPrice.

- 评论丨在应对人口问题方面 我国有更大的人口规模回旋空间

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24