中金公司9月13日表示,万亿元可能是A股成交的新均衡水平。中金公司分析,随着股票市场本身的增值,以及近年IPO和再融资带动上市公司数量和股本扩张,A股自由流通市值也逐年提升并已突破40万亿元。历史上A股自由流通市值对应的换手率具有均值回归的特征,以2.57%的历史换手率均值所计算的理论成交额已突破1万亿元。从短期看,本轮换手率上升相比历史更缓慢,市场也并未出现全面过热的现象。

以下是全文:

中金:A股成交万亿元的背后

7月21日以来,A股成交额已连续38个交易日超过1万亿元,持续的高成交量也引发投资者对市场是否过热的关注。

我们认为,随着股票市场本身的增值,以及近年IPO和再融资带动上市公司数量和股本扩张,A股自由流通市值也逐年提升并已突破40万亿元。历史上A股自由流通市值对应的换手率具有均值回归的特征,以2.57%的历史换手率均值所计算的理论成交额已突破1万亿元,我们估计万亿元可能是A股成交的新均衡水平。

从短期看,本轮换手率上升相比历史更缓慢,市场也并未出现全面过热的现象,市场表现可能相比以往高换手率时期更平稳,也更适用均衡配置的策略;从长期看,市场活跃度提升的背后可能是居民家庭配置拐点的到来。考虑到中国居民家庭资产体量大、影响广泛,我们预计中国资产管理行业及财富管理行业将经历快速增长。

摘要

持续万亿元的成交量意味着市场偏热了吗?7月21日以来,A股成交额已连续38个交易日超过1万亿元,我们认为有望打破历史上最长的连续43个交易日万亿元成交(2015年5-7月)的纪录。经验上情绪过热可能是调整前兆,也引发较多投资者关注,近期持续的高成交量是否代表明显的情绪过热?本篇报告将重点解析高成交额背后的逻辑及其对于投资的含义。

高成交额背后的逻辑:市场扩张可能使万亿元成交量成为新常态

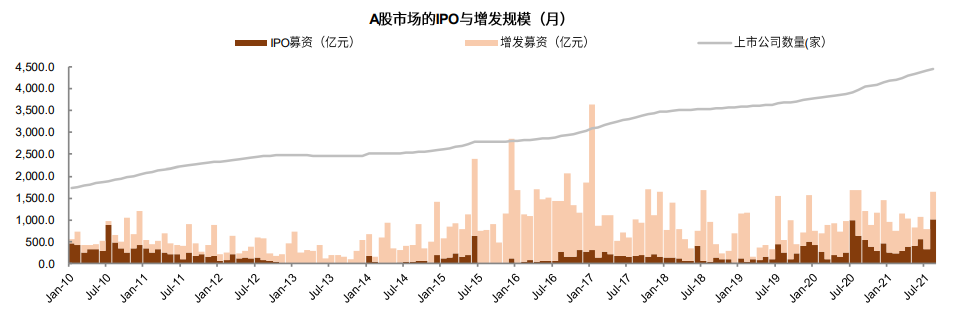

历史换手率均值是良好的参考指标,其所对应的A股合理成交额已突破1万亿元。我们在2020年7月发布的《为什么券商可能会继续引领“老经济”板块》已阐述了随着市场自由流通市值的扩张,相对历史较高的成交量可能持续较长时间的逻辑。除了股票市场本身的增值,近年IPO和再融资也带动上市公司数量增加和股本扩张,A股自由流通市值逐年提升并已突破40万亿元。历史上A股自由流通市值对应的换手率具有均值回归的特征,以2.57%的历史换手率均值所计算的理论成交额已突破1万亿元,因此近期连续38个交易日成交突破万亿元可能是正常现象,并非类似2015年的情绪亢奋期。股票市场扩容还得到了货币供应量增长的支撑,A股的自由流通市值以及日均成交额与M2的比值同样有均值回归特征,考虑到资本市场发展速度加快,未来市场扩张可能快于货币供应量扩张,意味着活跃的成交额同时得到底层货币和资本市场加速发展的双重支撑。

近期市场成交活跃,但相比情绪过热仍有距离。我们测算的A股换手率(10日滚动)最新水平为3.76%,处于2006年以来88%的分位,反映成交相对活跃但相比历史上的情绪过热仍有距离(例如2019年3月和2020年7月超过4.5%,2014-2015年6-7%)。而且本轮换手率抬升相对缓慢,与历史上资金快速进出造成的急涨也不相同。历史上单日5%以上的换手率可能反映情绪过热且有回调风险,如果后续市场成交额进一步上升至单日2万亿元(或持续高于1.8万亿元)可能相对值得警惕。

成交额增量来自何处?

从板块、指数和行业层面,中小盘和周期行业贡献较多:1)与年初相比,近期对成交额增量贡献较大的板块是主板,创业板的贡献有所下降;2)宽基指数层面,主要增量贡献来自中小盘为主的中证500、中证1000以及市值更小的公司,沪深300贡献下降;3)行业方面,周期行业整体贡献最为显著,对成交额增量贡献最多的是基础化工和有色金属,热门成长赛道除了电力设备及新能源以外,其它行业对成交额贡献整体下降,六大强周期行业成交额占比由年初不足15%提升至近期25%;4)市场成交额集中度明显下降,成交额前100公司的交易量占比由年初最高的38%下降至30%,可能对于行情持续性有利。从投资者维度:1)两融、北上资金交易额占比下降;2)结合近期市场风格、投资者偏好和公募基金发行量推测,公募基金、险资和社保基金等主流机构投资者成交占比可能也在下降;3)基于新增投资者数量增加、私募基金证券管理规模今年增长约45%等数据和市场特征,我们预计对成交额增量贡献较大的可能是个人投资者和私募基金,量化私募规模增长也有贡献。

本轮成交额上升对投资的含义

从短期看,本轮换手率上升相比历史更缓慢。若以3%作为高换手率界线,历史上可比的持续高换手区间共有7个,均对应牛市或者短期急涨急跌,本轮换手率提升相对温和,市场也并未出现全面过热的现象,且成交额集中度下降,在没有外生冲击的情况下,投资者集中兑现收益导致急跌的概率较低,我们当前“均衡配置”的建议也较为适用。从长期来看,市场活跃度提升的背后可能是居民家庭配置拐点的到来。我们在《未来五年,十大趋势》的报告中指出金融领域的重要趋势是“未来居民资产配置进一步向金融资产倾斜,资产管理、财富管理大扩容,国际化配置需求强化”。考虑到中国居民家庭资产体量大、影响广泛,我们估计这一变化将对资本市场、资产管理、财富管理、资本账户及国际资产配置带来较为明显的影响,较为直接的是,中国资产管理行业及财富管理行业将经历快速增长。近期券商表现平淡可能与经纪业务收入增速放缓、占比下降且周期性特征被充分认知有关,我们更看好在资产/财富管理领域前瞻性布局的龙头券商的结构性机会,淡化板块整体行情的预期。

正文

高成交额的背后逻辑:市场扩张可能使万亿元成交量成为新常态

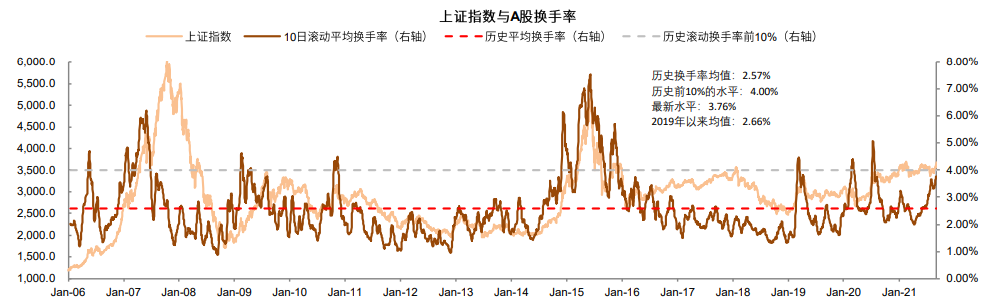

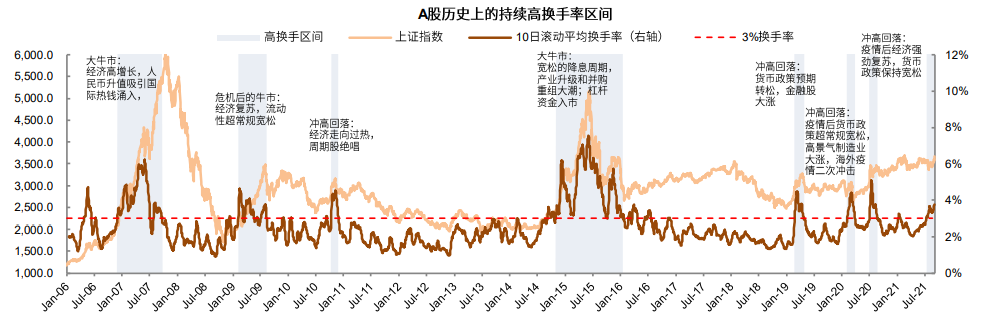

近期A股的换手率处于历史88%分位,成交相对活跃。考虑到A股整体规模体量也在扩张,对成交额的分析还要结合A股自由流通市值扩张的因素,我们测算的A股自由流通市值所对应的换手率(10日滚动)最新水平为3.76%(图1),处于2006年以来88%的分位,相比历史均值2.57%高出1.19个百分点,阶段性情绪活跃。但是与2019年以来的3次重要高点所对应的换手率(2019年3月4.47%,2020年2月4.39%和2020年7月5.08%)仍有距离;相比2014-2015年6-7%水平差距较大。

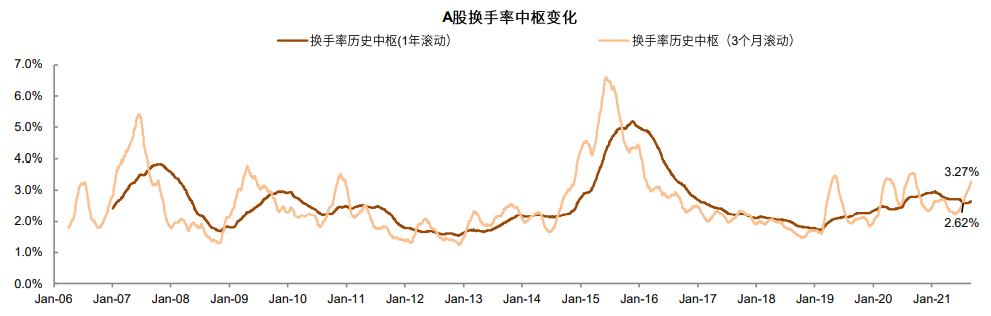

长周期的A股换手率并未系统性抬升,历史均值的参考意义仍较大。除2007年和2015年两次牛市以外,A股长周期的滚动换手率呈均值回归特征,最近3年市场虽然表现较好但换手率大体仍围绕均值波动,尤其最近1年滚动平均换手率约为2.62%,基本等于历史均值,说明历史平均换手率对于当前市场仍有较好的参考价值(图2)。

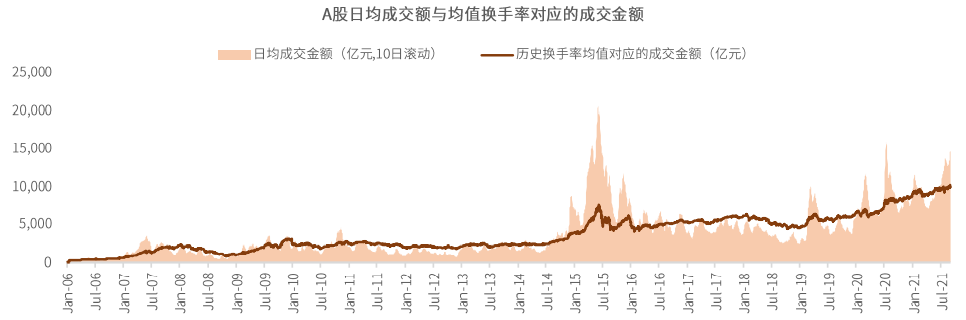

结合历史换手率的均值,未来万亿元成交额可能成为A股新常态。由于A股换手率具有均值回归特征,历史换手率均值可能是一个良好的参考基准,A股经历近期上涨后最新的自由流通市值约为40.2万亿元(2015年高点仅约29万亿元,2019年初仅约18万亿元),以2.57%的历史换手率均值所计算的理论成交额已突破1万亿元,因此近期连续38个交易日成交额突破万亿元可能是正常现象,仅反映市场情绪阶段较活跃,而并非类似2015年的情绪亢奋期。

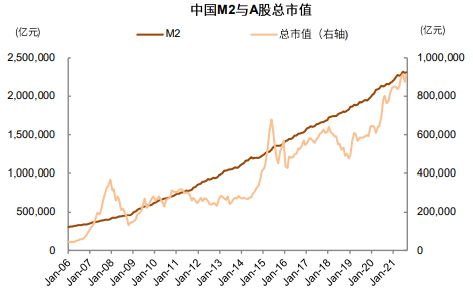

货币视角同样能证明当前高成交额并非偶然。A股自由流通市值增长既有股票本身增值因素,也包括IPO、再融资带来股票增加和股本扩张,但中长期更根本的支撑因素还是来自货币层面。A股的自由流通市值/M2呈现均值回归特征(均值12%,当前16.7%),且资本市场发展速度加快,意味着未来市场扩张速度仍可能快于M2,因此A股成交额增长的背后,有底层的货币供应增长以及资本市场快速发展的双重因素支撑。

以当前接近40万亿元的自由流通市值计算,A股成交额的合理水平可能在1万亿元左右。历史经验上,单日5%以上(或滚动平均4.5%)的换手率可能反映情绪过热且有回调风险,如果后续市场成交额进一步上升至单日2万亿元(或持续高于1.8万亿元)可能是相对值得警戒的水平。

图表1:A股近期10日滚动换手率明显抬升至3.76%,大约处于历史88%的分位,历史均值为2.57%

资料来源:万得资讯,中金公司研究部

图表2:A股换手率3个月滚动的中枢最近明显抬升,但1年滚动的中枢仍在历史平均水平左右

资料来源:万得资讯,中金公司研究部

图表3:IPO募资和增发募资是A股市场规模扩张的重要来源

资料来源:万得资讯,中金公司研究部

图表4:当前自由流通市值对应历史均值换手率的成交金额已超过1万亿元,近期偏离度较大,但偏离程度低于2019年3月、2020年2月和2020年7月

资料来源:万得资讯,中金公司研究部

图表5:A股自由流通市值、成交额与M2比值都有均值回归特征

资料来源:万得资讯,中金公司研究部

图表6:A股市场总市值的扩张与中国M2长期增长趋势较为一致

资料来源:万得资讯,中金公司研究部

高成交量来自何处

从板块、指数和行业层面:中小盘和周期行业贡献较多

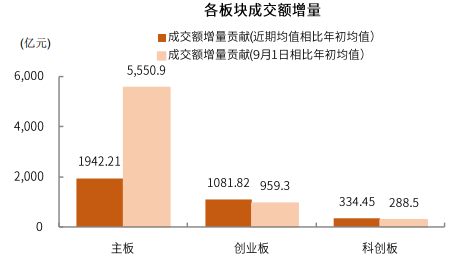

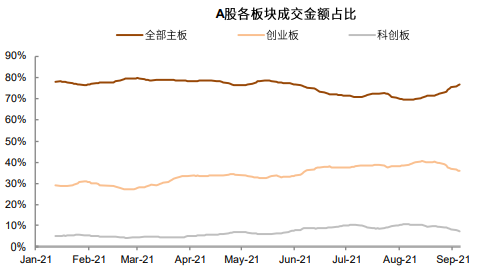

近期A股的日均成交额相比年初的中期调整之前(1月至2月10日)约增长3400亿元,而9月1日的1.7万亿元成交额较年初均值约增长6800亿元。从板块层面,主板成交额增长对该部分增量贡献最大,其中9月1日主板增量高达5500多亿元;从成交额占比看,主板的成交额占比经历年初以来持续回落后,近期明显提升,而创业板和科创板近1个月以来成交额占比下降。(图7、9)

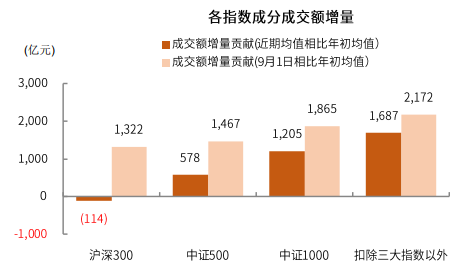

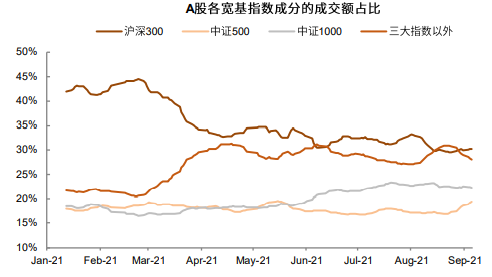

从宽基指数层面,反映出近期成交额增量贡献较多的是中证1000和三大指数以外的部分,而沪深300的日均成交额低于年初水平,而9月1日大幅增加的成交额中,各指数成分公司对成交额增量的贡献基本相同。成交额占比方面,年初以来沪深300成分股占比明显下降,其余的中小盘公司提升较多,而近1个月成交占比明显提升的是涨幅较大、周期行业占比较多的中证500。(图8、10)

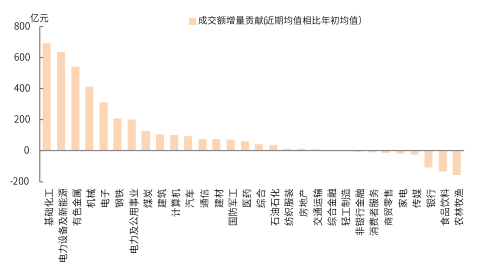

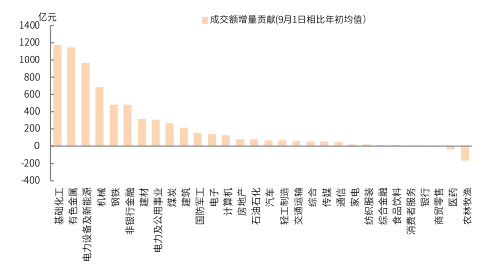

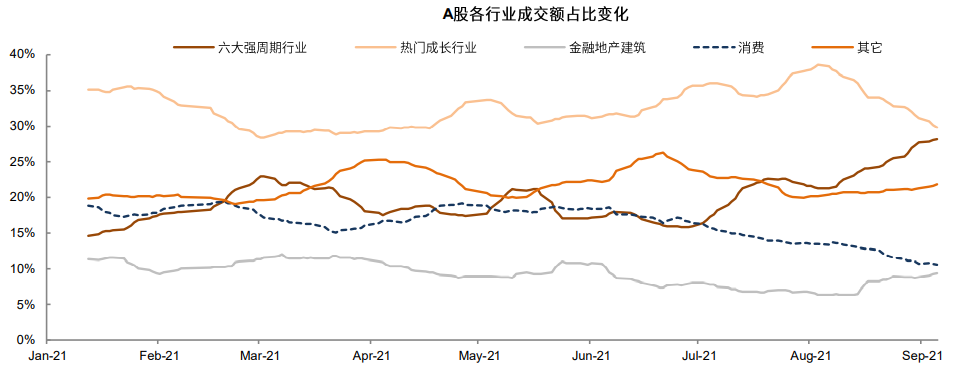

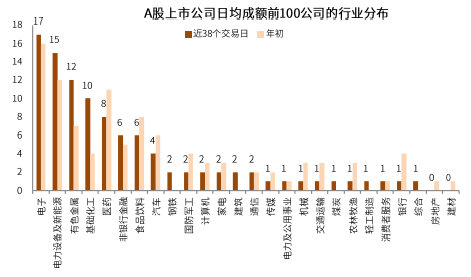

行业层面,周期板块和部分热门成长赛道贡献成交量较多。近期成交量均值相比年初增量贡献较多的是基础化工、电力设备新能源和有色金属,贡献增量均超过500亿元;9月1日的成交额贡献最多的同样是上述3个行业,累计贡献增量3300亿元(占一半左右)。从大类行业的成交额占比看,近期六大强周期行业(指石油石化、有色金属、煤炭、钢铁、基础化工和建材)占比大幅提升至25%以上,年初仅不足15%;热门成长行业8月以来的成交占比则由38%下降至30%左右(指电力设备新能源、电子、军工和医药);此外,金融、地产和建筑等低估值大盘蓝筹板块的成交占比近期也有所提升。(图11-14)

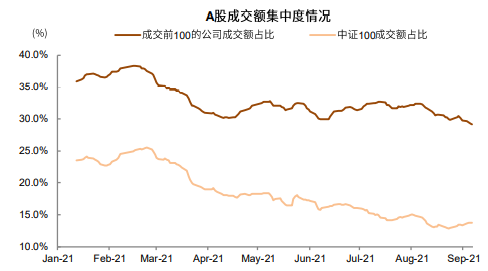

个股层面,周期板块高成交量个股明显增多,但市场成交额集中度明显下降。从我们统计的近期A股成交量最高的100个公司看,相比于年初,周期板块的分布明显增多,而机构重仓的传统蓝筹股明显减少。同时年初市场资金集中交易于少数股票的现象有所缓解,成交额前100公司的交易量占比由年初最高的38%下降至30%,市场的活跃度明显扩散。以往集中交易金融板块和大盘蓝筹容易导致市场短期冲高回落,当前交易集中现象的缓解,且成交量放大的过程也相对以往更温和,可能对于行情的整体持续性相对有利。

图表7:主板对近期成交额增长贡献最明显

资料来源:万得资讯,中金公司研究部;注:近期指突破万亿元以来,年初指1月至2月10日,下同。

图表8:中小盘公司对近期成交额增长贡献最明显

资料来源:万得资讯,中金公司研究部

图表9:近期主板在A股成交额占比明显回升

资料来源:万得资讯,中金公司研究部

图表10:年初以来沪深300成分股成交占比下降,小盘提升较多,近期成交占比明显提升的是中证500

资料来源:万得资讯,中金公司研究部

图表11:近期相比年初成交增长主要来自周期行业和热门成长赛道

资料来源:万得资讯,中金公司研究部

图表12:9月1日1.7万亿元成交中的接近一半的增量来自基础化工、有色金属和电力设备及新能源

资料来源:万得资讯,中金公司研究部

图表13:近期周期板块成交额占比提升的主要是六大强周期行业,热门成长赛道占比下降

资料来源:万得资讯,中金公司研究部;注:六大周期行业指石油石化、有色金属、煤炭、钢铁、基础化工和建材,热门成长行业指电力设备新能源、电子、军工和医药

图表14:来自周期行业的高成交量个股增加

资料来源:万得资讯,中金公司研究部

图表15:A股成交额集中度和大盘股成交占比下降

资料来源:万得资讯,中金公司研究部

从投资者类别角度:主要贡献可能来自个人投资者和私募基金

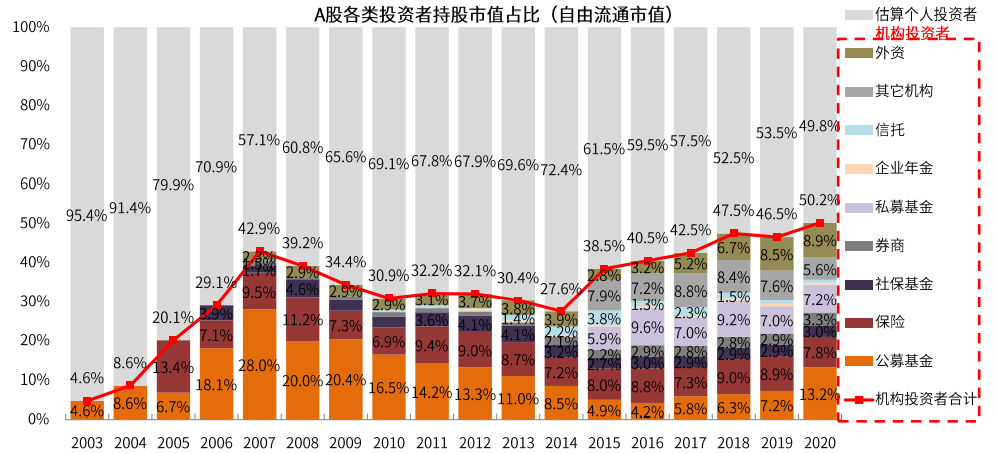

根据我们最新测算,A股的投资者结构中,2020年机构持股占自由流通市值比重已突破50%,但由于多数机构持股周期相对较长、且偏好相对稳定,在市场中的换手率可能低于个人投资者,成交额占比可能也更低,因此对于成交额增量来源的分析可能较为复杂。(图16)

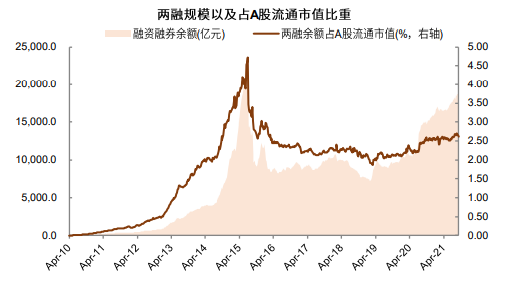

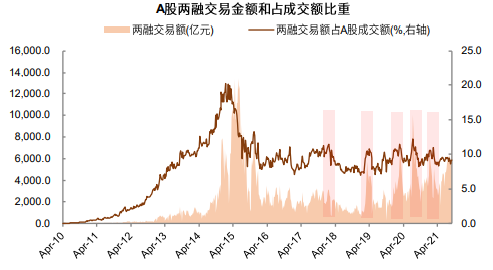

融资融券交易近期相对低迷,与A股高成交有偏离。两融方面,虽然融资融券余额1.9万亿元已创下6年新高,但从占A股流通市值角度仅略高于历史均值,风险相对可控。而两融交易占比在历史上是良好的情绪指标,通常超过11%表示情绪过热,并与市场的异常高换手率同时出现,往往对应市场的阶段性调整,但最近一个月该指标仅维持9%左右的相对较低水平,表明两融杠杆资金的情绪并不高,也并非近期市场成交活跃的原因。(图17、18)

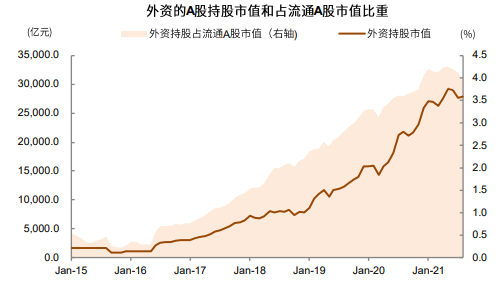

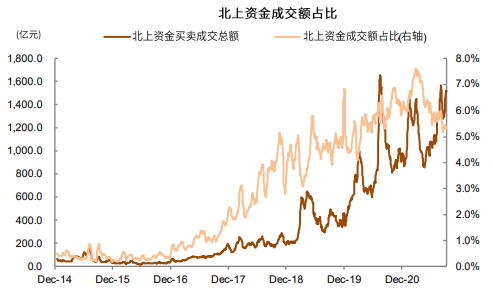

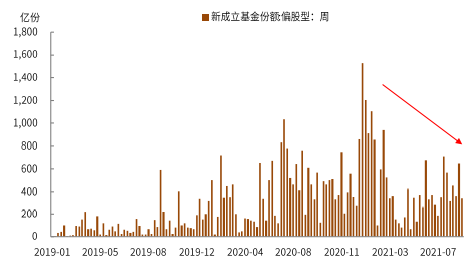

北上资金近期成交占比同样下降,主流机构投资者可能也并非近期成交主要贡献。北上资金的成交占比、成交额与持股市值占比等指标在过去6年稳步提升,目前成交额占比也达到了约5-7%的水平。(图19、20)但历史上北上资金成交占比与蓝筹的表现更相关,今年以来蓝筹股表现疲弱导致北上资金的成交额占比由年初最高7%下滑至当前约5%的水平。由于北上资金的专业投资特征与持仓偏好,和国内的公募基金、社保基金、保险等主流机构有一定相似性,叠加公募基金新发行产品份额下滑(图21),优质蓝筹表现相对低迷,我们认为外资、公募基金和社保基金可能也并非近期成交额快速增长的主要贡献。

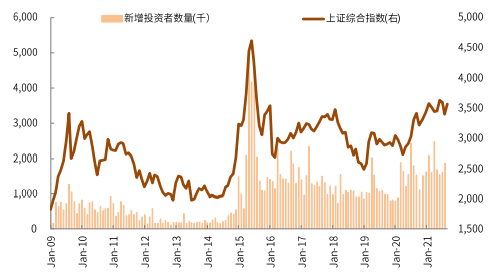

个人投资者和私募基金可能是增量资金的主要来源。个人投资者是市场上交易份额占比最高的群体,由于个人投资者习惯跟踪的是上证指数,且偏中小盘公司,近期上证指数、中证500和中证1000等指数涨幅较大可能是吸引场外个人投资者的重要原因。中国证券登记结算公司公布的8月新增投资者数量较7月提升26.6万至187.5万人,叠加个人投资者交易热情提升,可能是市场成交活跃的重要来源。

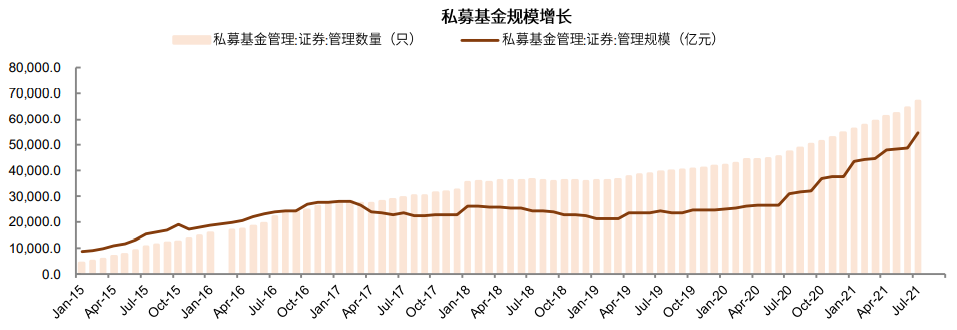

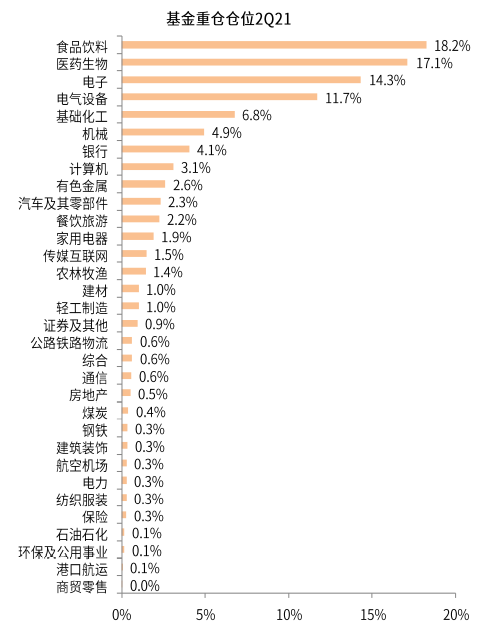

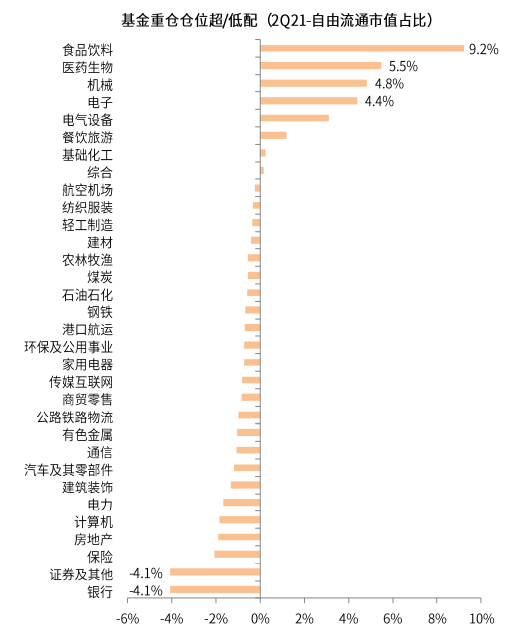

另一方面,私募基金规模在2021年大幅增长,截至7月底,私募基金的证券管理规模相比年初增长44.8%(前7个月沪深300仅上涨2.5%,公募基金上半年持有股票规模增长18.6%),且7月呈现加速增长的趋势。而且结合公募基金持仓(图24、25),近期成交额增长较多的行业中除了电气设备以外,其它大多数都是公募基金等主流机构投资者低配的行业,可能也反映增量资金主要来自个人投资者或私募基金。

量化私募交易额增长可能也有部分贡献。根据2020年基金业协会披露数据,量化私募基金中的量化基金规模达6999亿元(2019年底为4203亿元,同比增长66.5%),若参照媒体引用基金业协会的数据[1],2021年2季度私募量化基金的规模可能已突破1万亿元。若考虑私募量化基金并非全部为高频交易,且不同规模体量的基金换手率也有差异,根据经验假设日平均20%左右的换手率,量化私募的日成交额可能在2000亿元左右,占近期成交额比重可能在15%左右。

图表16:A股投资者结构:估算机构投资者的自由流通市值占比已经过半。

资料来源:上市公司季报,上交所,基金业协会,保监会,社保基金理事会,证券业协会,人社部,中国人民银行,证监会,万得资讯,中金公司研究部。注:公募基金包括专户,不包括保险、社保基金、年金等账户的部分;信托投资不包括私募基金通道;券商包括自营和主动资管 (数据截至2020年底)

图表17:两融规模达历史较高水平,但占比未明显提升

资料来源:万得资讯,中金公司研究部

图表18:两融交易额占A股成交额近期处于相对低位水平

资料来源:万得资讯,中金公司研究部

图表19:外资持股占A股流通市值比重持续提升

资料来源:万得资讯,中金公司研究部

图表20:北上资金成交额占比今年以来也明显下降

资料来源:万得资讯,中金公司研究部;注:以买入和卖出额最大值近似作为成交额

图表21:近期新成立偏股型公募基金的份额较年初大幅下降

资料来源:万得资讯,中金公司研究部

图表22:A股新增投资者数量保持高水平,8月新增投资者187.5万人,较7月增长26.6万人

资料来源:万得资讯,中金公司研究部

图表23:7月私募基金的证券管理规模相比年初增长44.8%

资料来源:万得资讯,中金公司研究部

图表24:2Q21主动偏股型基金重仓比例

资料来源:万得资讯,中金公司研究部

图表25:基金重仓仓位超/低配情况

资料来源:万得资讯,中金公司研究部

本轮成交额上升对投资的含义

本轮换手率上升相比历史更缓慢,对应市场可能并非急涨急跌

历史上的持续高换手率多对应牛市期间或短期急涨急跌。若以3%作为高换手率的界线,历史上可比的较为明显的持续高换手率区间共有7个,其中2007年、2009年和2014-2015年的三轮指数牛市中,高换手率持续时间相对较长。除此之外的4次高换手率区间均对应市场短期急涨,伴随市场情绪过热和换手率快速上升,而本轮换手率提升的过程相对温和,市场也并未出现全面过热的现象,且成交额集中度下降,在没有外生冲击的情况下,出现投资者集中兑现收益导致市场急跌的概率较低。

当前成交相对活跃也更适合均衡配置策略。在经济增长预期重设的背景下,我们在八月初建议“配置略均衡”的部分逻辑在初步兑现且仍然适用,尤其在市场成交活跃的背景下,各板块得到的资金关注可能更均衡一些。我们重申短期配置进一步均衡,景气成长赛道短期把控节奏;可适度增配估值整体不高、悲观预期边际改善的优质“老白马”,中期风格可能仍会“偏向成长”,部分优质公司的调整可能带来逢低吸纳的机会。

图表26:历史上的持续高换手率多在牛市期间或短期急涨急跌

资料来源:万得资讯,中金公司研究部

券商可能并非整体行情,重点关注结构

今年以来券商表现平淡,与以往成交额突破万亿元期间的表现有所差异,我们认为可能有以下原因:1)从同比角度,2021年以来的平均日成交额相比全年同期仅增长18%(2020年同比2019年增长63%),连续的成交超过万亿元的背后实际上是成交额增速放缓,经纪业务收入增速相比去年可能增幅有限;2)券商经纪业务对收入的贡献已明显下降,以上市公司可比口径计算的经纪业务收入占比由2015年的53%降至2020年的36%,而且2020年股市表现较好且活跃度高的状态下,该指标相比过去提升并不明显。经纪业务对券商业绩增长弹性影响的下降可能也是近期市场反应平淡的原因。3)券商的经纪业务周期性明显,目前上市券商经纪业务收入规模普遍仍低于2015年的水平,长期增长速度可能与货币供应量的增速接近。

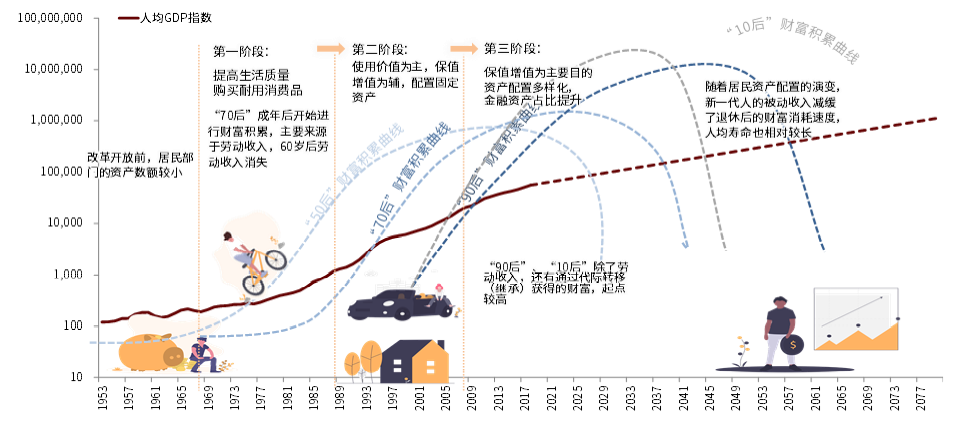

我们在《未来五年,十大趋势》的报告中指出金融领域的重要趋势是“未来居民资产配置进一步向金融资产倾斜,资产管理、财富管理大扩容,国际化配置需求强化”,在2020年6月份《迎接居民家庭资产配置拐点》的报告中也相对全面而深入地分析了这一话题,随着中国人均GDP已经突破1万美元,居民家庭资产配置拐点可能已经到来,变化包括三个层面:1)居民资产配置会更多倾向金融资产;2)金融资产中,配置从此前低风险资产配置比例较高,逐步转向配置更多中高风险资产;3)目前居民资产配置中,国际资产配置比例偏低,未来随着市场逐步开放,国际化配置的需求可能会进一步增加。

考虑到中国居民家庭资产体量大、影响广泛,我们估计这一变化将对资本市场、资产管理、财富管理、资本账户、汇率及国际资产配置带来较为明显的影响。其中,较为直接的是,我们估计中国的资产管理行业及财富管理行业在十四五期间将经历快速增长。因此从中期维度,我们更看好的是在资产管理、财富管理领域前瞻性布局的龙头券商的结构性机会,大开大合的券商板块集体行情出现的频率可能将下降。

图表27:迎接居民家庭资产配置的拐点

资料来源:万得资讯,中金公司研究部

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24