近年来,我国碳纤维产业发展迅速,应用领域正转向航空航天和工业双引擎驱动的阶段。同时,在“碳中和”背景下,碳纤维行业面临较好发展机遇。我们从技术演进及趋势、疫情对供需影响、“碳中和”带来的需求变化,以及全球格局变化等角度梳理行业和公司投资机会。

摘要

碳纤维被誉为“新材料之王”,应用广泛且下游附加值更高。1)碳纤维广泛应用于航空航天、工业、体育休闲等领域。在航空装备等特种领域,由于追求高性能且对价格不敏感,碳纤维应用已经较为广泛。同时,随着工艺进步,碳纤维单位成本不断降低,这推动碳纤维应用到更多的工业领域。2)产业链下游的复合材料和制件具有更高的附加值,单位重量的价值量是碳纤维的5~10倍。这与大部分材料产业链情况类似,因此产业链的垂直整合和下游市场的多方向拓展,就成为各公司两条主要的发展路线,或者兼而有之。

疫情导致全球需求增速放缓,但碳中和或带来新的需求变化。1)2020年,全球航空航天碳纤维需求同比减少约30%,主要原因是疫情影响民航运输,进而导致民机需求下降。我们测算我国特种领域碳纤维复材十四五市场规模约745亿元,而商用飞机领域年均市场约200亿元;2)“碳中和”或将为碳纤维产业带来发展机遇,尤其在风电、光伏、氢能、新能源汽车和商用飞机领域。我们预计全球风电装机量带动碳纤维需求2020~2025年复合增速25%。新能源汽车带来了轻量化、燃料电池和储氢罐的需求,我们预计压力容器的碳纤维需求2025年有望达到2.2万吨,2020~2025复合增速20%。

中国企业可把握发展机遇,实现快速崛起。1)当前,国际六大巨头基本完成全球产业基地的拓展,日本东丽为其中翘楚。但同时,中国等新兴经济体是市场需求增长最快的地方,中国企业立足国内市场并以某个细分领域作为切入点进入到全球市场竞争,是较好的方式,如光威复材已经是维斯塔斯风电碳梁核心供应商之一。2)中国碳纤维国产化率低于40%(2020年),因此,如何提高产品性能并较低成本,加快国产替代,是较为重要的事情。3)展望未来5~10年,我国碳纤维产业正面临较好发展机遇,一方面是特种应用领域需求大规模增长,另一方面是在“碳中和”下工业领域的需求增长。恒神股份、吉林碳谷近两年财务指标的快速好转,也反映出行业的蓬勃发展。

风险

市场需求下降,高性能碳纤维产品研发进程不及预期,全球竞争加剧。

正文

问题#1:“新材料之王”的制备工艺快速发展

碳纤维被誉为“新材料之王”,PAN基碳纤维应用较为广泛

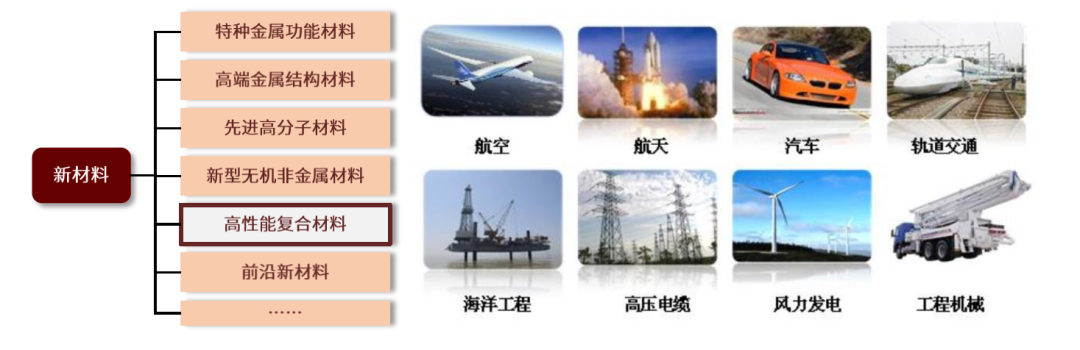

碳纤维被誉为“新材料之王”,属于高性能复合材料的一种。新材料一般指新出现的具有优异性能和特殊功能的材料,或是传统材料改进后性能明显提高和产生新功能的材料[1],主要包括:特种金属功能材料、高端金属结构材料、高性能复合材料等六大类。碳纤维是由有机纤维(粘胶基、沥青基、聚丙烯腈基纤维等)在高温环境下裂解碳化形成碳主链机构、含碳量高于90%的无机纤维,属于高性能复合材料。具有质轻、高强度、高模量、导电导热、耐高温、耐腐蚀、抗冲刷及溅射以及良好的可设计性、可复合性等其他材料不可替代的优良性能,是尖端防务装备必不可少的战略新兴材料。

图表:新材料种类及碳纤维应用场景

资料来源:工信部《新材料产业“十二五”发展规划》,中简科技招股说明书,中金公司研究部

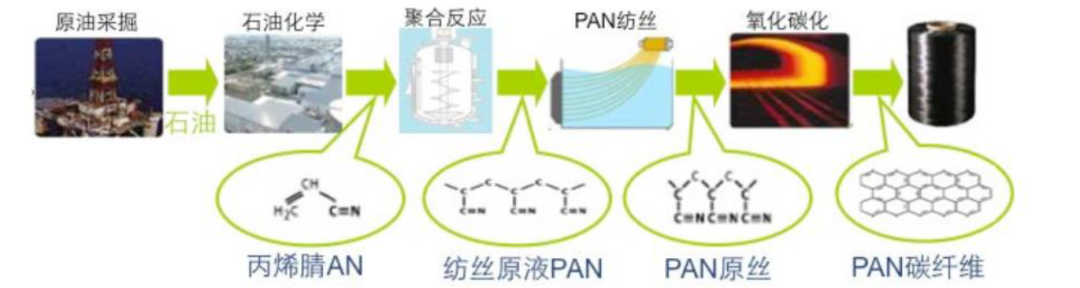

PAN基碳纤维应用较为广泛,而原丝制备是PAN基碳纤维的关键步骤。1)碳纤维有多种分类方式,按原丝种类来分,包括聚丙烯腈(PAN)基碳纤维、沥青基碳纤维、粘胶基碳纤维,其中PAN基碳纤维为主要形式、市场份额90%以上。2)原丝制备是PAN基碳纤维的关键步骤,其性能与制备工艺紧密相关。原丝的结构与性能直接影响碳纤维的品质,只有制得强度高、取向度高、杂质和缺陷少、结构均匀的原丝才能制备出高质量的碳纤维;而原丝的性能和品质取决于制备工艺等因素。

图表:从原丝到碳纤维的工艺流程

资料来源:中简科技招股说明书,中金公司研究部

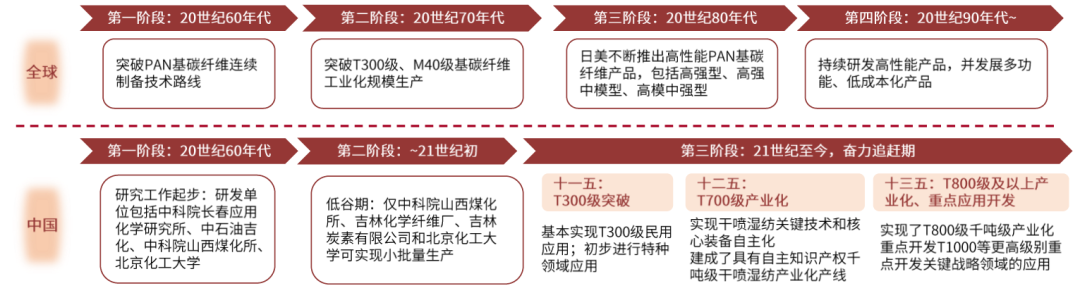

日本、美国在行业处于领先地位,我国处于追赶期。日本、美国在全球碳纤维产业处于领先地位,较早地研制出高性能产品并形成了行业规范、代表先进技术方向。代表企业包括日本东丽(Toray)、美国赫氏(Hexcel),已实现PAN基碳纤维的“标准化、系列化、通用化、实用化”。我国碳纤维研究虽然起步较早(20世纪60年),但由于工艺基础薄弱、装备技术落后等原因,碳纤维质量低下、性能稳定性差,聚丙烯腈基碳纤维国产化技术长期徘徊在较低水平。步入21世纪后,我国碳纤维产业得到了较快发展,涌现出一批优秀企业,实现了技术突破。

图表:全球和中国碳纤维产业发展历程对比

资料来源:《高性能PAN基碳纤维及其复合材料在航天领域的应用》(郭玉明),《中国高性能碳纤维产业的创新发展》(李书乡),《碳纤维复合材料产业化发展和应用》(张定金),中金公司研究部

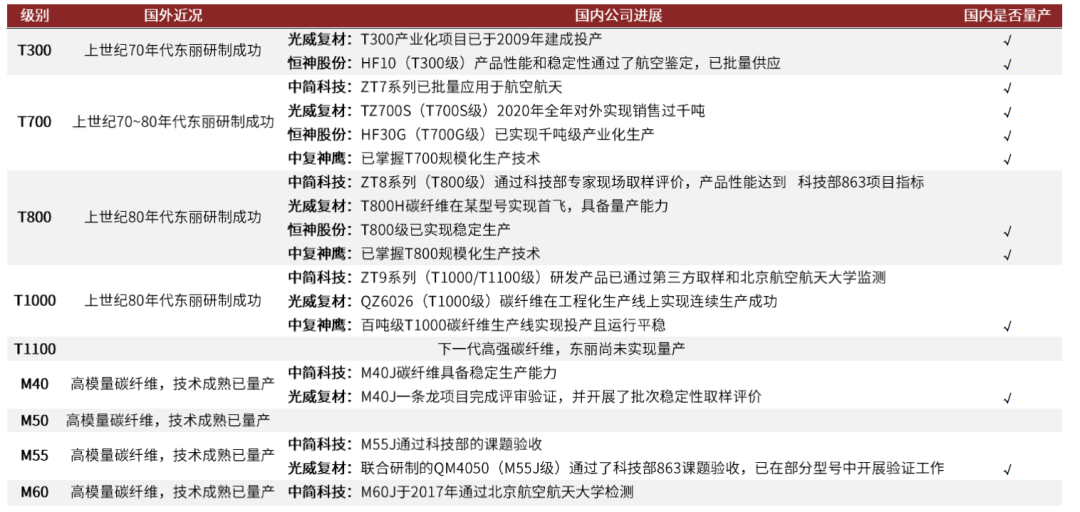

图表:各牌号碳纤维的国内外近况(截至2021/07)

资料来源:各公司官网,各公司年报,中金公司研究部

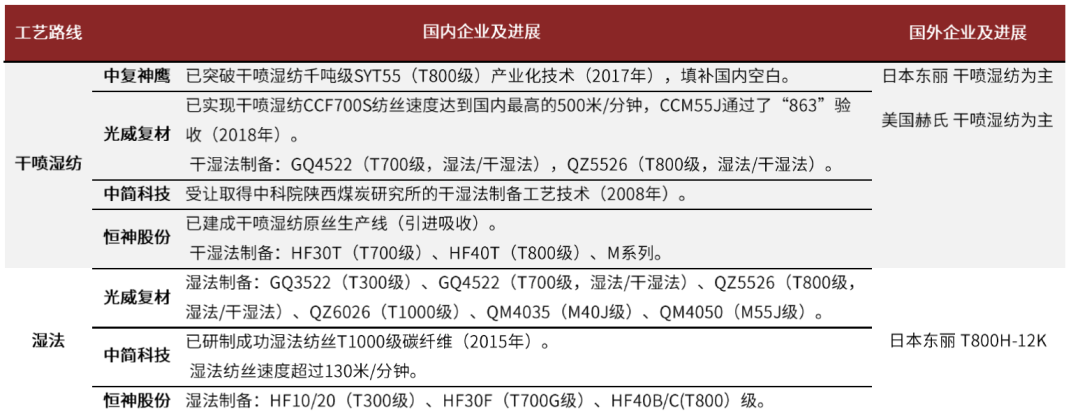

干喷湿纺是较为主流的工艺之一;技术进步使单位成本逐年下降

干喷湿纺可实现高速纺丝、纤维密度较高;国外先进企业以干喷湿纺工艺为多。当前,原丝制备的主流工艺路线包括干喷湿纺(即干湿法)和湿纺(即湿法)。干喷湿纺具有较高的牵伸倍数,有利于形成致密化和均质化的丝条,为生产高性能原丝创造了有利条件[2]。日本东丽、美国赫氏生产的大多数高性能碳纤维均是通过干湿法制备[3];我国起步较晚,现阶段中复神鹰、光威复材、中简科技、恒神股份等已实现工艺技术的突破。

图表:原丝制备的部分主流工艺

资料来源:《高性能碳纤维原丝与干喷湿纺》(贺福),中金公司研究部

图表:我国已实现工艺技术的突破

资料来源:《国内外主要碳纤维品种综合性能表征》(欧阳新峰),各公司官网,光威复材、中简科技、恒神股份公告,中金公司研究部

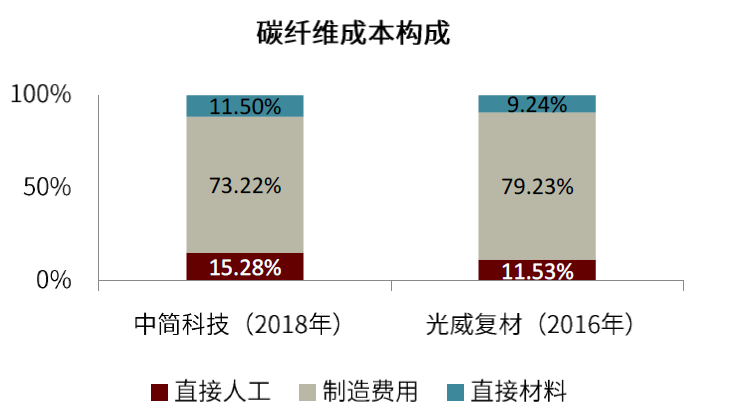

目前碳纤维成本中制造费用占比较高,单位成本呈逐年下降的趋势。碳纤维主要原材料为丙烯腈、二甲基亚砜(DMSO)等化学原料,原材料的消耗发生在原丝制备阶段,在碳纤维成本中占比约10%、且逐年下降;制造费用在成本中占比较高(约70%~80%),主要包括生产设备折旧以及高温加热产生的电费。随着生产工艺的日臻完善、规模效应逐渐显现,碳纤维生产的单位成本逐年下降,中简科技的碳纤维生产单位成本从2014年的1501元/千克降至2018年的599元/千克。

图表:碳纤维成本构成

资料来源:中简科技/光威复材招股书,中金公司研究部注:直接材料指丙烯腈、二甲基亚砜(DMSO)等化学原料

碳纤维产业链较长,越往下游价值量越高

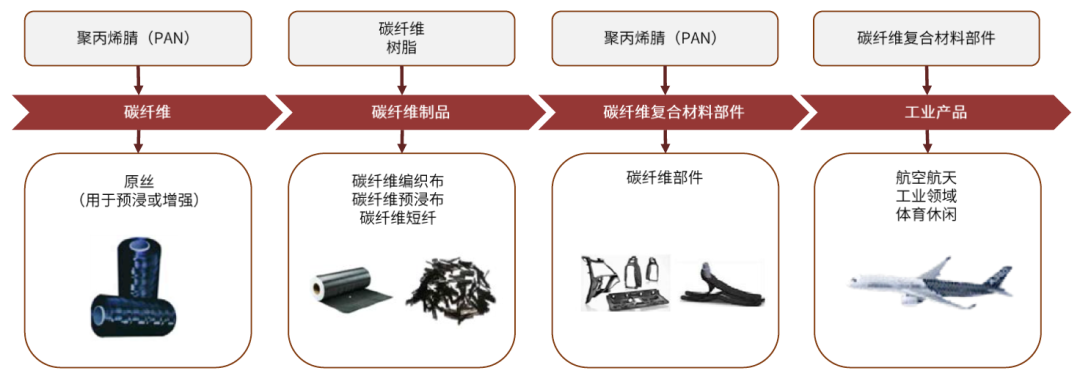

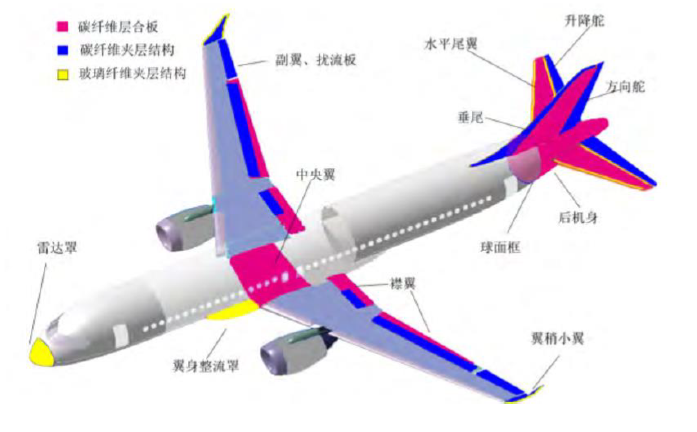

产业链较长、研制工艺较为复杂,设计与成型一体化要求较高。碳纤维复合材料产业链包括原丝、碳纤维、上浆剂、树脂、织物、预浸料、复合材料制品等环节。产品研制一体化成型要求较高,碳纤维与树脂、上浆剂等材料之间结合性必须系统配合,同时需要满足下游应用场景对产品性能的要求。

图表:碳纤维产业链不同环节的产品示意

资料来源:中简科技招股书,中金公司研究部

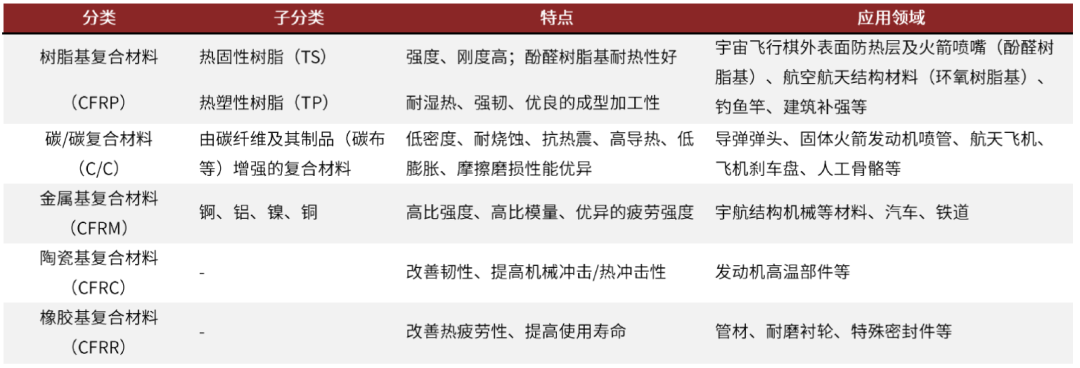

CFRP是应用较为广泛的碳纤维复合材料。碳纤维复合材料是由增强材料碳纤维与树脂、金属、陶瓷等基体复合制成的结构材料。常见的碳纤维复合材料包括碳纤维增强树脂基复合材料(CFRP)、碳纤维增强炭基复合材料(C/C)、碳纤维增强金属基复合材(CFRM)、碳纤维增强陶瓷基复合材料(CFRC)和碳纤维增强橡胶复合材料(CFRR)等。目前碳纤维复合材料以CFRP为主,占全部碳纤维复合材料市场份额的90%以上[4]。

图表:碳纤维复合材料分类

资料来源:光威复材招股书,中金公司研究部

下游碳纤维制品附加值高。碳纤维产业链中,下游环节(碳纤维制品、碳纤维复材)附加值更高,以应用于特种航空结构件的碳纤维产业链为例,上游碳纤维产品平均价格为3000元/千克,而下游碳纤维制品平均价格约1万元/千克~1.5万元/千克。

图表:不同应用领域、不同环节产品平均价格

资料来源:《从国产碳纤维的处境谈碳纤维“全产业链”》,中金公司研究部

问题#2:疫情对全球及中国碳纤维供需的影响

需求来看,2020年全球碳纤维需求增速稍缓,航空航天领域需求下滑30%,主要原因是新冠疫情影响民航运输,进而导致航空领域的碳纤维需求量下降,典型如东丽公司2020Q1碳纤维复材业务营收同比下滑26.2%。但同时,全球风电市场保持20%的强劲增长;中国碳纤维需求端实现29%的快速增长,且国产替代化步伐加快。从供给来看,全球多家碳纤维生产企业保持扩产步伐,中国大陆供应量首次超过日本,跃居全球第二。

需求端:全球增速稍缓,航空航天市场受挫,风电市场增长强劲

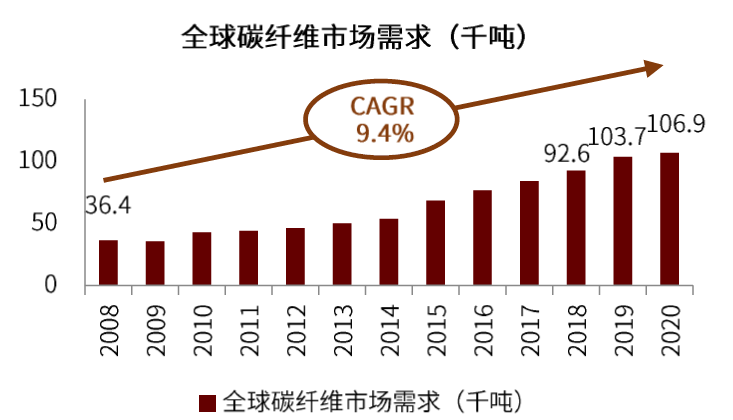

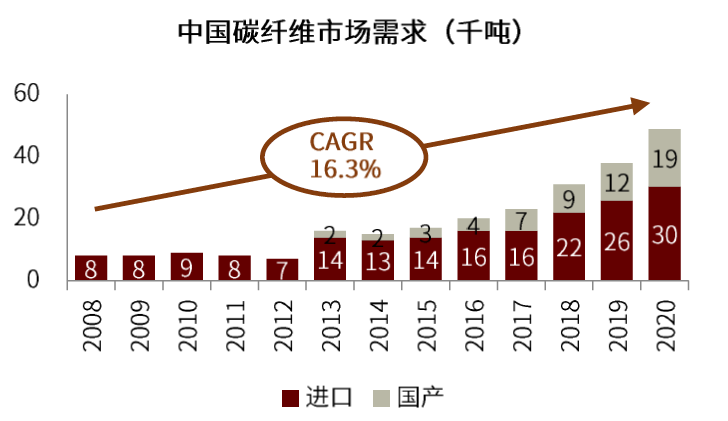

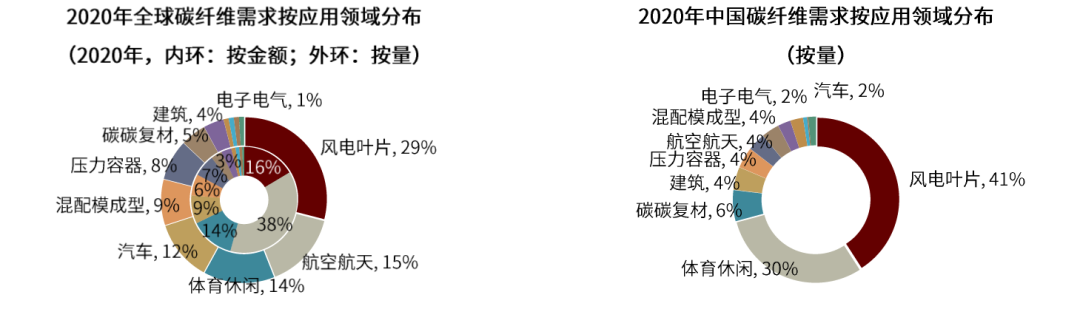

2008~2020年全球碳纤维市场保持增长,中国占全球需求近50%且增速较快。1)2020年,全球碳纤维市场增速放缓,总量为106860吨(对应市场规模约26.15亿美元),较2019年103700吨同比增长3%。2)中国市场占全球近50%且增速较快。2020年总需求为48851吨(对应市场规模10.27亿美元),较2019年37840吨同比增长29%;进口依赖度下降,国产碳纤维实现连续3年超30%的增长,我们预计在2025年前国产将首次超过进口量。3)全球范围内,风电叶片(按量占比29%,下同)、航空航天(占比15%)是主流应用领域,且航空航天领域价值量较高,按金额占比约38%。而我国现阶段主要应用于风电叶片(占比41%)、体育休闲(占比30%),结构优化空间大。

图表:全球碳纤维市场需求

资料来源:赛奥碳纤维,中金公司研究部

图表:中国碳纤维市场需求

资料来源:赛奥碳纤维,中金公司研究部

图表:航空航天在全球碳纤维需求量占比下降至15%(左图),在中国碳纤维需求量占比4%(右图)

资料来源:赛奥碳纤维,中金公司研究部

航空航天:2020年需求水平下滑30%,我国商用飞机领域空间较大

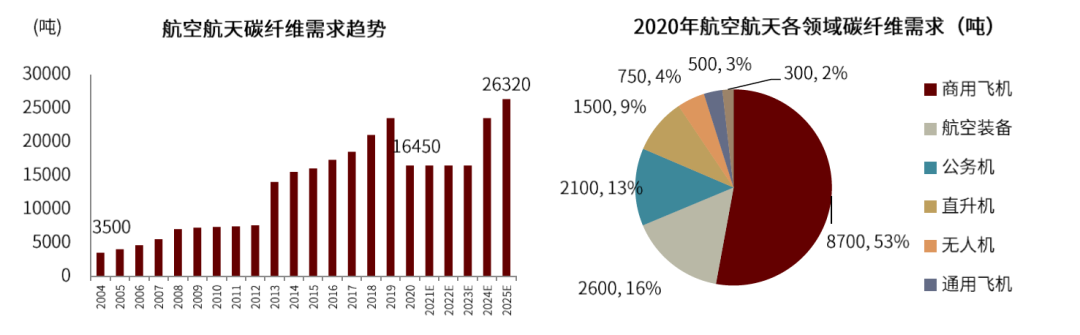

蒂尔集团数据显示,2020年全球航空客运量较2019年下滑约63%,《2020全球碳纤维复合材料市场报告》预计全球将在2024年恢复到2019年的需求水平。2020年,航空航天领域对碳纤维的需求量为16450吨,较2019年的23500吨有30%的下滑,在碳纤维需求方向看,商用飞机的需求贡献最大,占比约52.9%。

图表:2020年,航空航天领域碳纤维需求量下滑30%,商用飞机贡献持续过半

资料来源:《2020全球碳纤维复合材料市场报告》,中金公司研究部

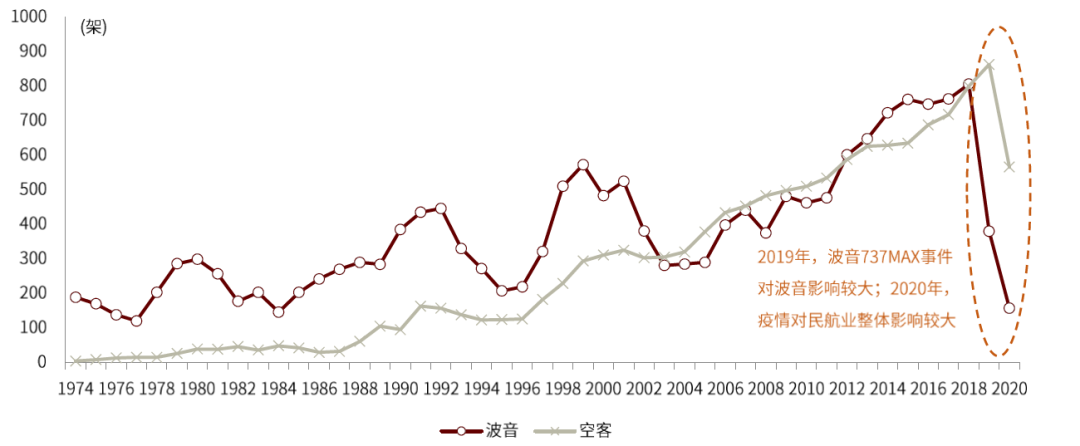

2020年,波音和空客的交付量和订单量均大幅下滑。1)交付方面,波音继2019年因737MAX事件导致交付量腰斩后,2020年叠加新冠疫情影响,全年交付量继续下跌接近60%,仅交付了157架;相比之下空客公司2020年交付各型客机566架,相比2019年下滑34%。2)新订单方面,波音2020年获得新增订单184架,较2019年下滑25%;空客2020年获得新增订单268架,较2019年下滑65%。但要注意的是,波音2020年同比下降幅度低于空客,主要是波音2019年基数已经较低的原因,其2020年订单量上是少于空客的。

图表:波音2020年交付量再次大幅下跌,空客同比减少34%

资料来源:波音公司官网,空客公司官网,中金公司研究部

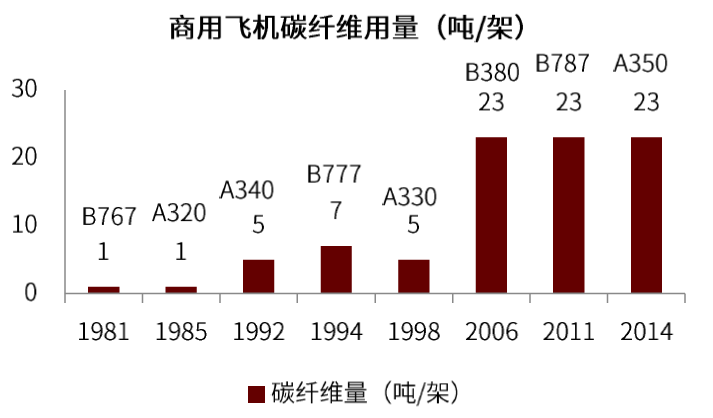

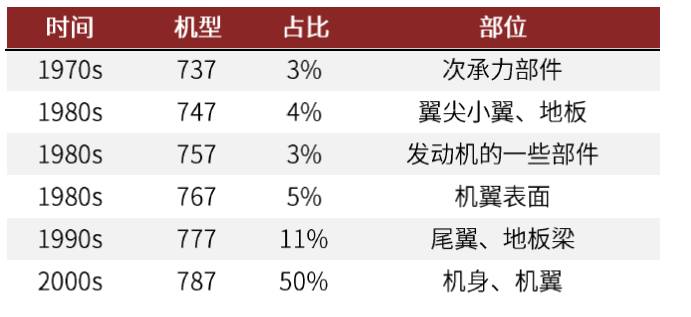

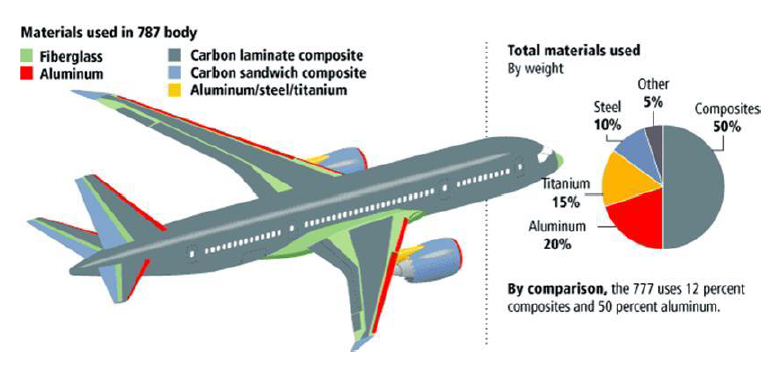

碳纤维复材已在商用飞机上广泛应用,可提高经济效益。碳纤维的高强度、高模量等优异性能,使其成为新研制飞机轻量化的首选结构材料。使用碳纤维复合材料代替钢或者铝,减重效率可达到20%-40%。对于商用飞机而言,减重可在一定程度上节省燃油,并会提高航程和净载能力,具有较好的经济效益[5]。波音B787复合材料的用量为50%,空客A350飞机复合材料用量高达52%。随着我国商用大型客机项目稳步推进,复合材料行业的发展迎来契机。目前国产大飞机C919约采用12%的碳纤维复合材料[6],ARJ21约采用2%的碳纤维复合材料,与国外先进机型相比仍有较大的发展空间。

图表:C919大飞机采用了12%的碳纤维复合材料

资料来源:公司官网,中金公司研究部

图表:近年来,商用机型的碳纤维用量大幅提高

资料来源:《碳纤维复合材料产业化发展和应用》,中金公司研究部

供给端:全球供过于求;中国大陆产能跃至全球第二

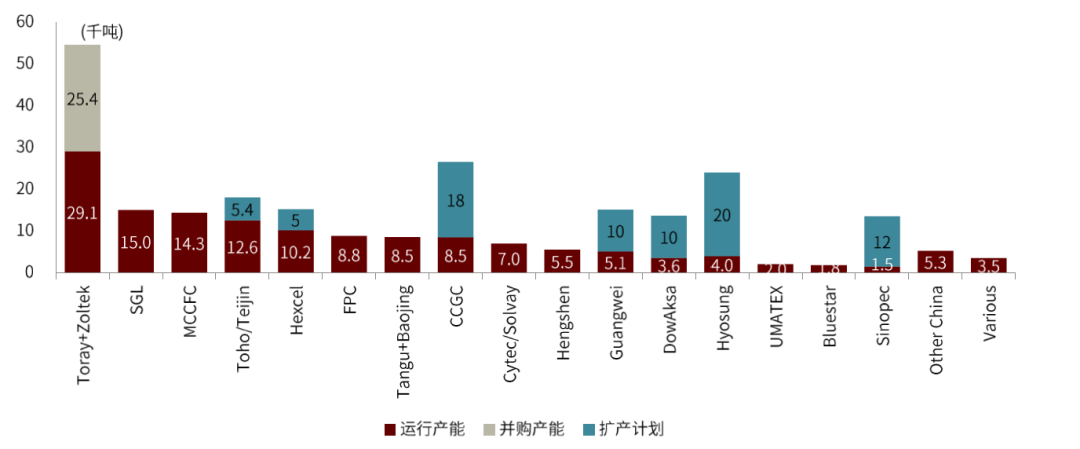

2020年,全球碳纤维运行产能为171650吨(运行产能:持续经营企业具备生产能力的生产线产能),较2019年的154900吨同比增长10.81%。整体呈现供大于求(106860吨)的局面。

按生产商:碳纤维行业的产能呈现出快速上升态势,众多生产商在2020年继续增加产能,如卓尔泰克在匈牙利增加了5000吨产能,光威复材增加了2000吨产能。另外,东邦2021年将增加2700吨产能,赫氏将增加5000吨产能。

按区域:中国大陆产能2020年首次超越日本,跃居第2位,占比21.1%。美国依旧保持首位,全球碳纤维6大巨头在美国均有工厂,但其占比从2019年24.1%下滑至2020年21.7%。从全球产业布局来看,东丽布局较为完善,在行业内领先。

图表:2020年全球碳纤维运行产能及扩产计划

资料来源:《2020全球碳纤维复合材料市场报告》,中金公司研究部

图表:2020年全球碳纤维运行产能的区域分布

资料来源:《2020全球碳纤维复合材料市场报告》,中金公司研究部

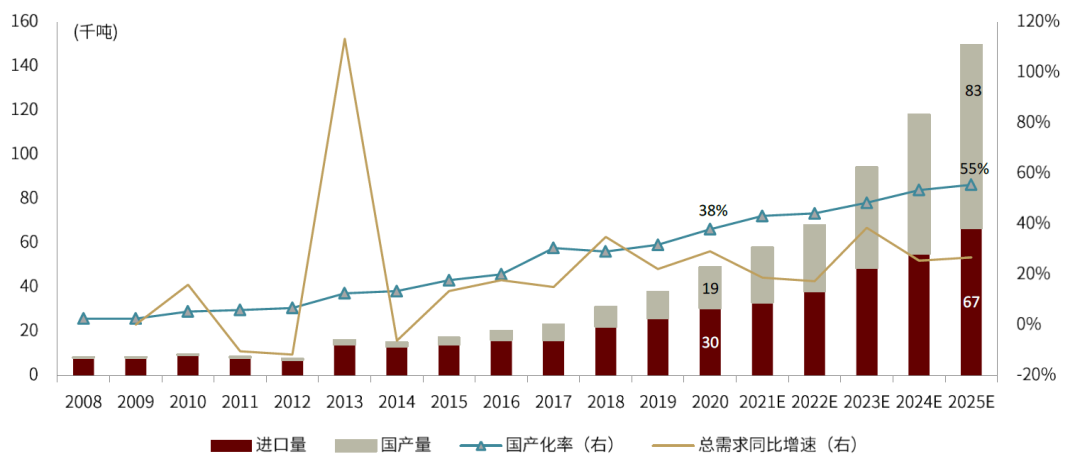

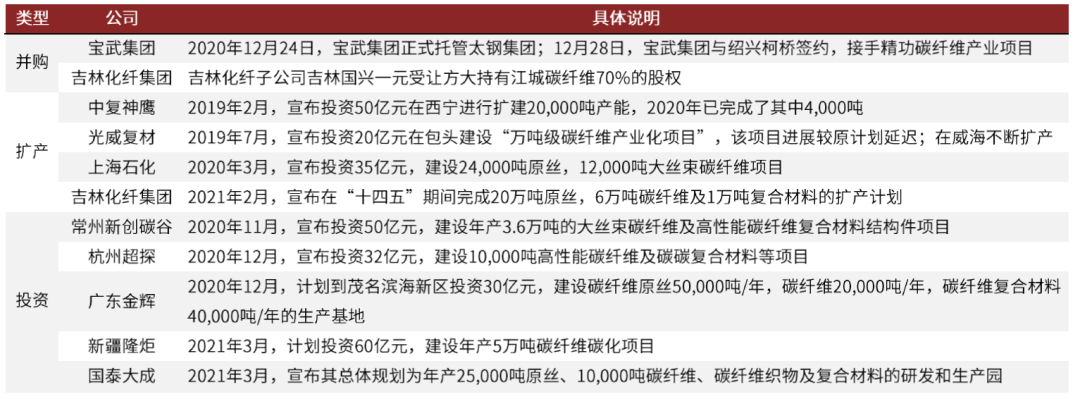

中国达产率有所上升,国产化率约38%。2020年,我国碳纤维企业的运行产能为36150吨,其中,销量为18450吨,销量/产能比为51%,较2019年的45%有所增长。对于正常开工的企业,达产率通常在65%以上,部分企业已达90%以上,这表明我国已跨越了低达产率阶段,正趋近国际水平。结合2020年我国碳纤维的需求量48851吨的数据,可知目前国内的供给还不能满足需求。为实现增加国内碳纤维供给,众多企业正开展并购、扩产和投资。

图表:中国碳纤维仍有较大量需要进口,国产化率约38%(2020年)

资料来源:《2020全球碳纤维复合材料市场报告》,中金公司研究部

图表:国内众多企业开展并购、扩产及投资

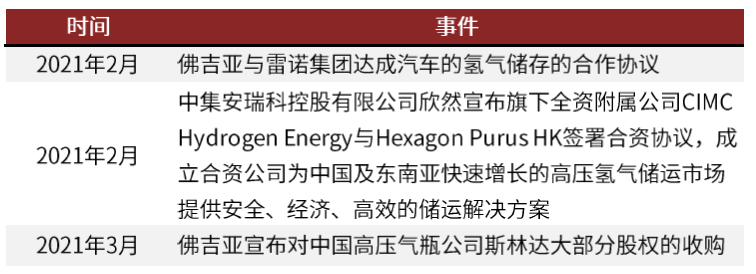

资料来源:《2020全球碳纤维复合材料市场报告》,中金公司研究部

问题#3:市场应用不断拓展,碳中和拉动产业发展

市场应用:已转变成航空航天与工业应用双轮驱动模式

回顾全球的碳纤维市场发展趋势,碳纤维曾主要以航空航天应用为主,但随着技术进步,成本降低,应用领域不断拓展,大丝束越发得到市场认可。同时,在碳中和(carbon neutral)的发展趋势下,各国在风力发电、光伏、氢能、新能源汽车、碳基新材料等多领域制定产业政策目标,这也对碳纤维产业发展起到拉动作用。

航空航天市场:民航受疫情影响,2020年碳纤维需求有所下滑。2020年,航空航天领域对碳纤维的需求量为16450吨,较2019年的23500吨下降30%,具体来看,商用飞机的需求贡献最大,占比约52.9%。蒂尔集团数据显示,2020年全球航空客运量较2019年下滑约63%。但特种应用领域基本不受疫情影响。

风电市场:发展迅猛,潜力较大。2020年,风电市场碳纤维的需求量增至30600吨,较2019年25500吨有20%增长,赛奥碳纤维技术预计到2030年可达19-20万吨,CAGR超20%。2020年10月,《风能北京宣言》发布:到2030年,中国风电年均新增装机容量至少达到8亿千瓦,将促进中国风电市场发展,带动碳纤维需求快速增长。

新能源车:碳纤维是重要的汽车轻量化材料选项,储氢罐也创造了新的需求。2020年10月《节能与新能源汽车技术路线图(2.0版)》正式发布,确定了到2035年预计燃油乘用车整车轻量化系数降低25%、纯电动乘用车整车轻量化系数降低35%的目标。轻量化是新能源汽车开发所必须实现的目标,而碳纤维是综合性能最好的轻量化材料,已有众多车企在新产品中加入碳纤维复合材料。同时,氢燃料电池汽车的发展推动了用于制造汽车储氢罐的碳纤维需求。2020年,压力容器的碳纤维需求为8800吨,赛奥碳纤维技术预计2025年将达2.2万吨,实现快速增长。

航空航天:碳纤维复材使用比例将进一步提升

我国特种领域空间较大,未来5年碳纤维复合材料市场规模约745亿元。十四五期间,我国正处于新式航空装备上量阶段。据中金航空航天科技行业组测算,到十四五末我国航空装备领域碳纤维复材市场规模约745亿元,碳纤维需求量超过千吨。

图表:波音部分机型的碳纤维复材使用比例

资料来源:高端装备产业研究中心,波音官网,中金公司研究部

未来20年商用飞机领域碳纤维市场空间广阔,全球约1.65万亿元,中国约3938亿元。据波音公司测算,喷气客机质量每减轻1kg,飞机在整个使用期限内可节省2200美元。当前,波音和空客部分机型中的碳纤维复材占比已达50%。1)基于波音2020年的商用航空市场预测,我们估计:2020~2039年,全球市场新交付商用飞机4.2万架(不含货机),对应18.3万吨航空复材需求和1.65万亿元市场规模。2)基于中国商飞2020年对我国未来商用飞机市场的预测数据,我们估计:2020~2039年,我国商用飞机市场空间约8725架,对应4.4万吨航空复材需求和3938亿元市场规模。

图表:波音787的碳纤维复材占比达50%

资料来源:波音,中金公司研究部

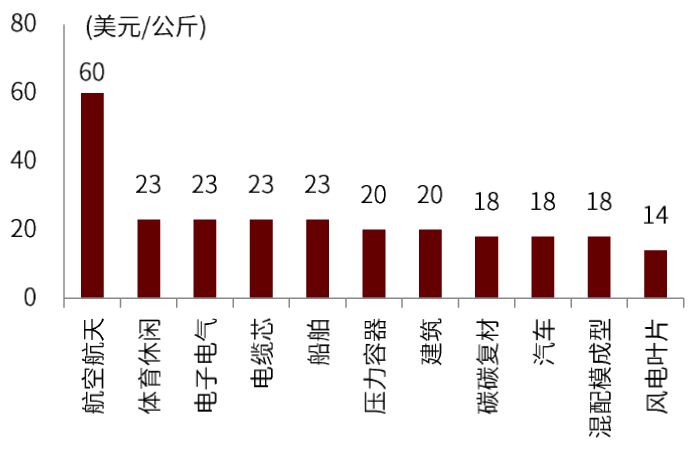

图表:2020年航空航天碳纤维单价为60美元/公斤

资料来源:《2020全球碳纤维复合材料市场报告》,中金公司研究部

图表:未来20年(2020~2039)全球商用飞机及航空复材市场空间

资料来源:波音,中金公司研究部

风电:全球风电装机量持续增长,碳纤维在风电叶片应用前景较好

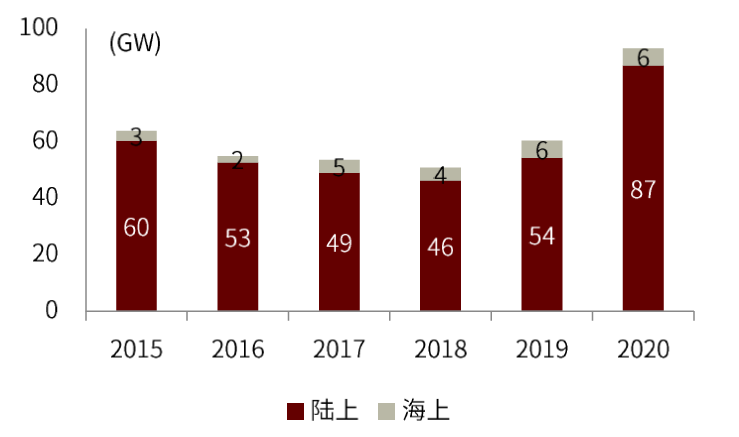

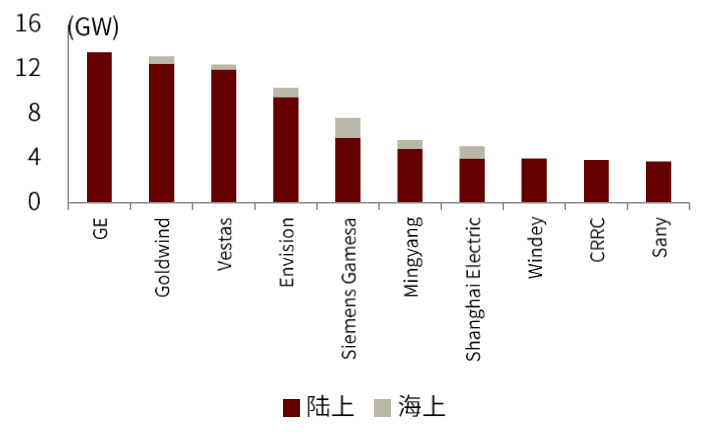

全球风电装机量保持增长,金风科技为全球第二大风电整机制造商。风力作为清洁能源的代表之一,自20世纪80年代以来实现了高速增长。据GWEC数据统计,2020年全球风电新增装机量93GW(陆上与海上合计),累计装机量达742GW。借助本土市场的强劲需求,GE与金风科技在2020年新增装机容量超过Vestas。在前十大整机制造商中,中国企业占有其中的七个名额,发展趋势良好。

图表:全球风电新增装机量

资料来源:GWEC,中金公司研究部

图表:2020年全球十大整机制造商新增装机容量

资料来源:彭博新能源财经,中金公司研究部

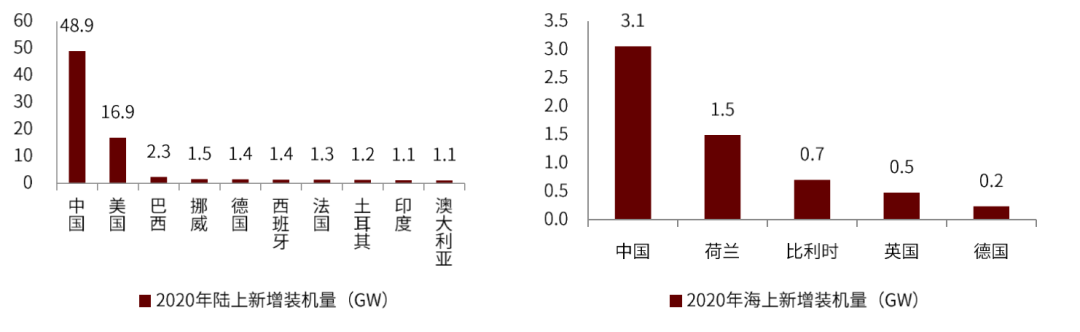

2020年中国新增风电装机量领跑全球。1)2020年是全球风电行业创纪录的一年,全球新增装机量较2019年增加了53%。根据GWEC最新报告,全球每年需要新增180GW风电装机,才能避免最差情境的气候变化,我们预计风电行业将在未来加速发展,其中亚太地区将贡献较大力量。2)陆上方面,2020年中国新增装机量为48.9GW,占全球总量的56%。累计装机量为278.3GW,居首位。3)海上方面,2020年中国新增装机量为3.1GW,占全球总容量的51%。累计装机量约为10GW,仅次于英国(10.2GW)。

图表:2020年,中国陆上新增装机量(左图)和海上新增装机量(右图)均居首位

资料来源:GWEC,中金公司研究部

碳纤维复材在风电叶片领域应用前景较好,维斯塔斯走在行业前列。风力发电技术沿着增大单机容量、减轻单位千瓦重量、提高转换效率的方向发展。这将导致风机叶片更长,需要质量更轻、性能更优的材料[8]。碳板可以减轻叶片重量、提升风能利用率和利用导电性能好的特征来帮助除冰等[9]。目前国内外的许多叶片公司,包括维斯塔斯、通用电气、西门子、中材叶片等,都已经实现了碳纤维复合材料风电叶片的批量化生产,并且所采用的成型技术大多为碳板技术。而维斯塔斯拥有的风电碳梁技术专利已在2020年到期,我们预计将有更多企业采用此工艺,从而来动风电领域碳纤维的需求增长。目前风电叶片厂家使用的碳纤维预浸料基本上均为进口,国产碳纤维预浸料在风电叶片上的应用基本处于空白[10]。

图表:全球风电叶片碳纤维需求量

资料来源:《2020全球碳纤维复合材料市场报告》,中金公司研究部

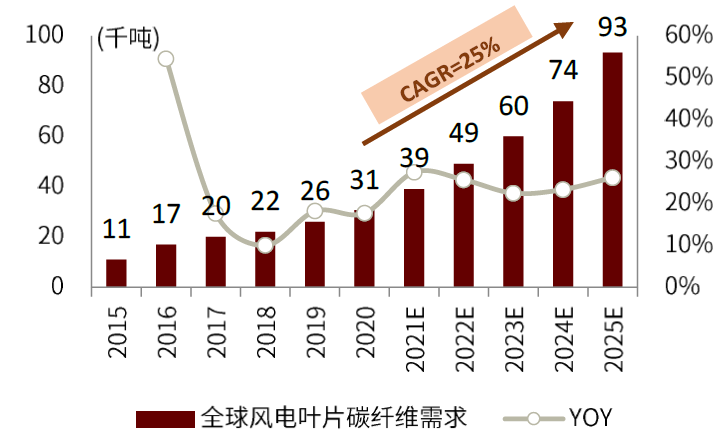

我们预计2025年全球风电叶片碳纤维需求量超过9万吨,中国需求超过5万吨。2020年全球风电市场的用量占比升至29%,达30600吨。随着风电新增装机量维持高位,以及叶片大型化趋势下碳纤维使用渗透率提升,我们预计风电领域的碳纤维需求将稳步增长。1)全球:据赛奥碳纤维技术预测,未来全球风电碳纤维需求继续保持高速增长,2020-2025年CAGR为25%;2)中国:我们预计2025年中国风电领域碳纤维需求也将超过5万吨。

图表:全球及中国的风电叶片碳纤维需求量预测

资料来源:赛奥碳纤维技术,GWEC,CWEA,Vestas财报,国际风能协会,中国风能协会,中金公司研究部

新能源汽车:碳纤维是优质轻量化材料,广泛应用于燃料电池和储氢罐

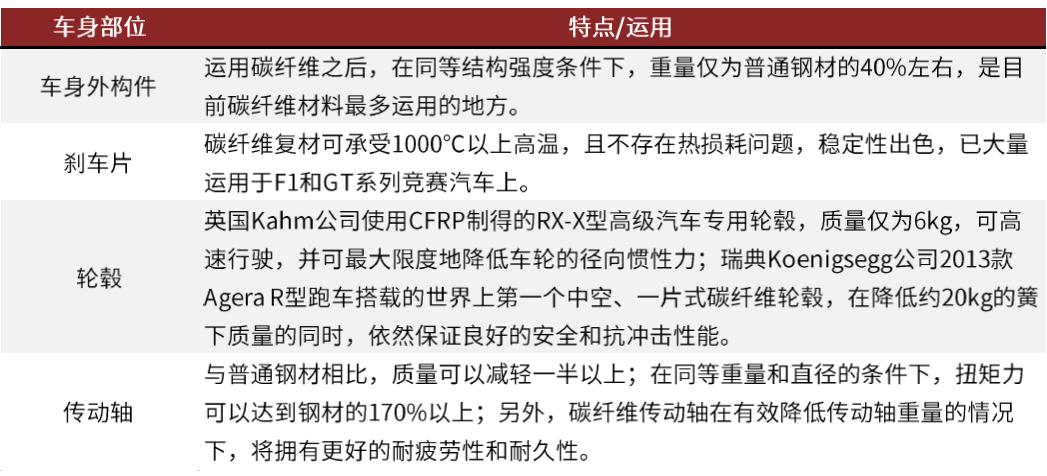

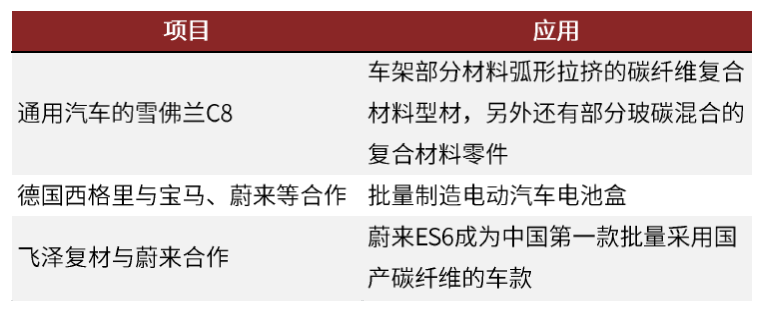

轻量化或是新能源汽车发展的重要组成部分,碳纤维复材顺应汽车轻量化趋势。2020年10月,《节能与新能源汽车技术路线图(2.0版)》正式发布,明确了新能源汽车将逐渐成为主流产品的趋势,确定了到2035年预计燃油乘用车整车轻量化系数降低25%、纯电动乘用车整车轻量化系数降低35%的目标,轻量化是新能源汽车开发所必须实现的目标。碳纤维替代钢材可减重60%以上,是汽车轻量化的最佳选择。2020年,代表美国汽车复材应用水平的、通用汽车的雪佛兰C8汽车正式推出,其车架部分采用了碳纤维复合材料型材。碳纤维在国产汽车中也逐渐开始应用,蔚来量产车型ES6使用了碳纤维底板[11];此外,还与SGL合作研发碳纤维电池外壳,可实现减重40%[12]。

图表:碳纤维在车身部分部位的应用

资料来源:《碳纤维复合材料在现代汽车工业领域的应用》,中金公司研究部

新能源汽车的发展带来了燃料电池和压力容器的需求。电池的轻量化对改善汽车的动力性能和续航里程有至关重要的作用。碳纤维复合材料可降低汽车电池箱体64%以上的重量[13]。同时,氢燃料电池汽车的发展推动了用于制造汽车储氢罐的碳纤维需求。2020年,压力容量的碳纤维需求为8800吨,我们预计2025年将达2.2万吨,实现快速增长。

图表:汽车领域对碳纤维的应用实例

资料来源:《2020全球碳纤维复合材料市场报告》,中金公司研究部

图表:国际压力容器巨头动作频繁

资料来源:《2020全球碳纤维复合材料市场报告》,中金公司研究部

问题#4:国产碳纤维企业应把握机会,趁势崛起

世界碳纤维版图:巨头基本完成国际产业布局,新兴经济体迅速赶超

全球和国内碳纤维行业呈现截然不同的局面:1)全球看,碳纤维产业呈现供大于求的局面,日本、美国引领全球。2)国内看,呈现供不应求局面,虽然国内产能已经跃居全球第二,但国产化率不足40%,高端产品依赖进口。这将为国内企业带来发展机会,一方面企业要抓住特种应用领域未来5~10年高景气的发展阶段,另一方面要把握碳中和的发展机会,尤其在风电、新能源车等领域的需求变化,实现快速崛起。

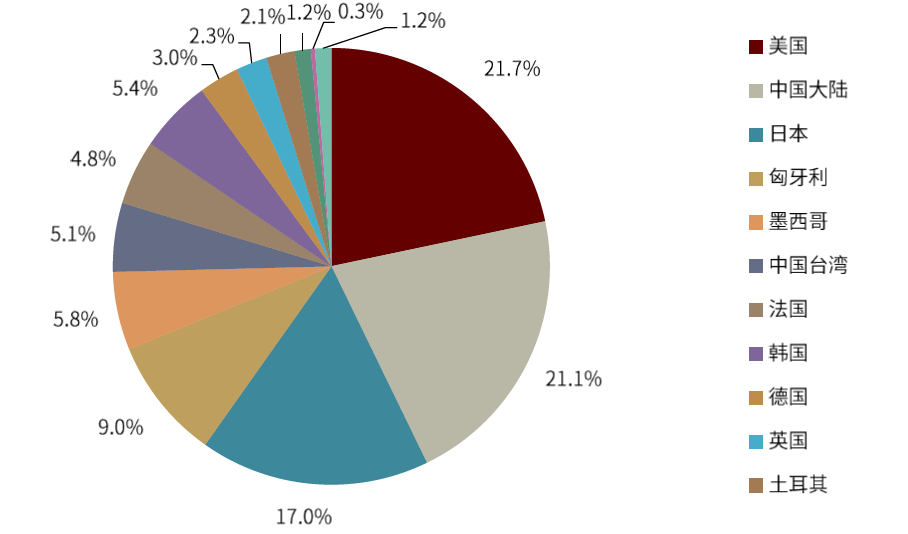

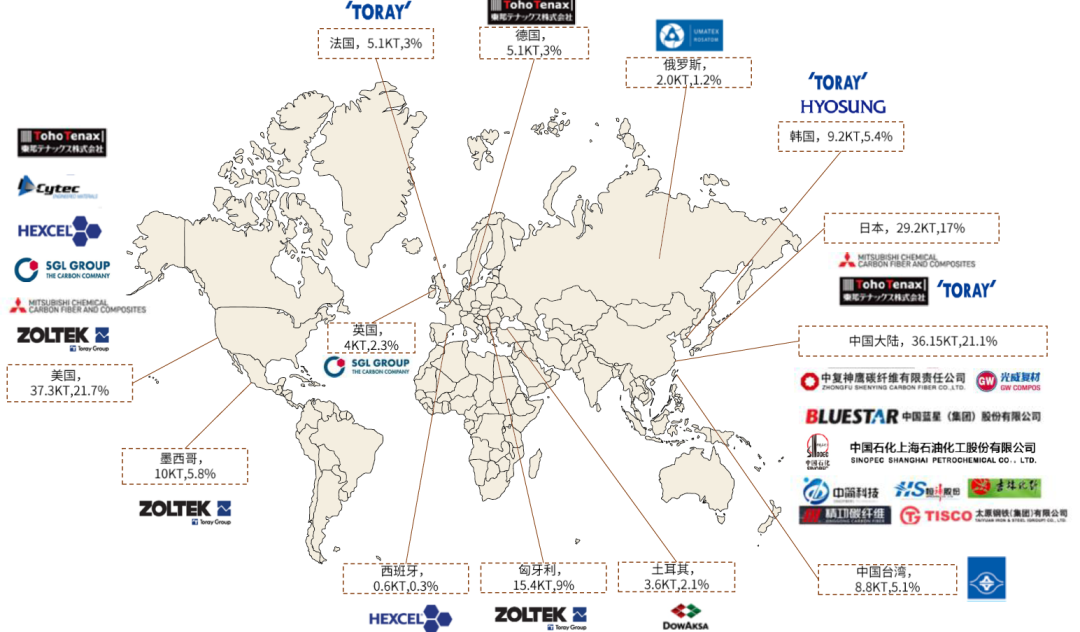

六大巨头基本完成国际产业基地的拓展。卓尔泰克被东丽收购,当前全球碳纤维市场转为六大巨头格局。其中,东丽的国际化程度最高,已在日本、韩国、美国、法国、匈牙利、墨西哥完成大小丝束的布局。

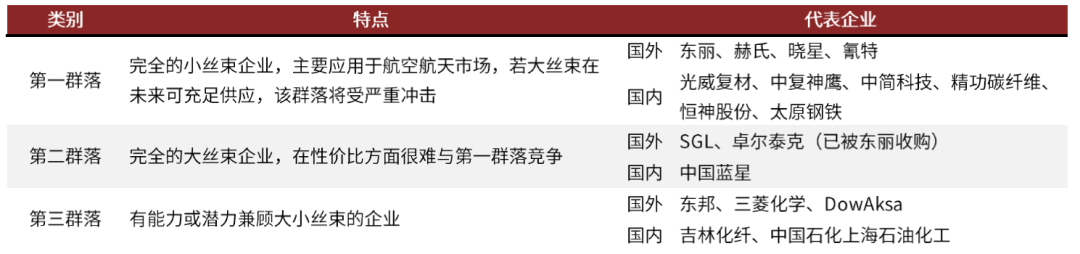

全球厂商可分为三个产业群落。第一群落为完全的小丝束企业,第二群落为完全的大丝束企业,第三群落为有能力或潜力兼顾大小丝束的企业,三个产业群落的发展各有特点。

新兴经济体迅速发展。中国大陆、中国台湾、韩国、土耳其及俄罗斯近几年迅速发展,其中,中国大陆与土耳其的发展潜力较大,结合技术、装备以及应用生态等因素,中国大陆的企业是主力军。

图表:2020年世界碳纤维版图

资料来源:公司官网,中金公司研究部

注:百分比表示该地运行产能占全球总额的比例

图表:全球厂商可分为三个产业群落

资料来源:《2020全球碳纤维复合材料市场报告》,中金公司研究部

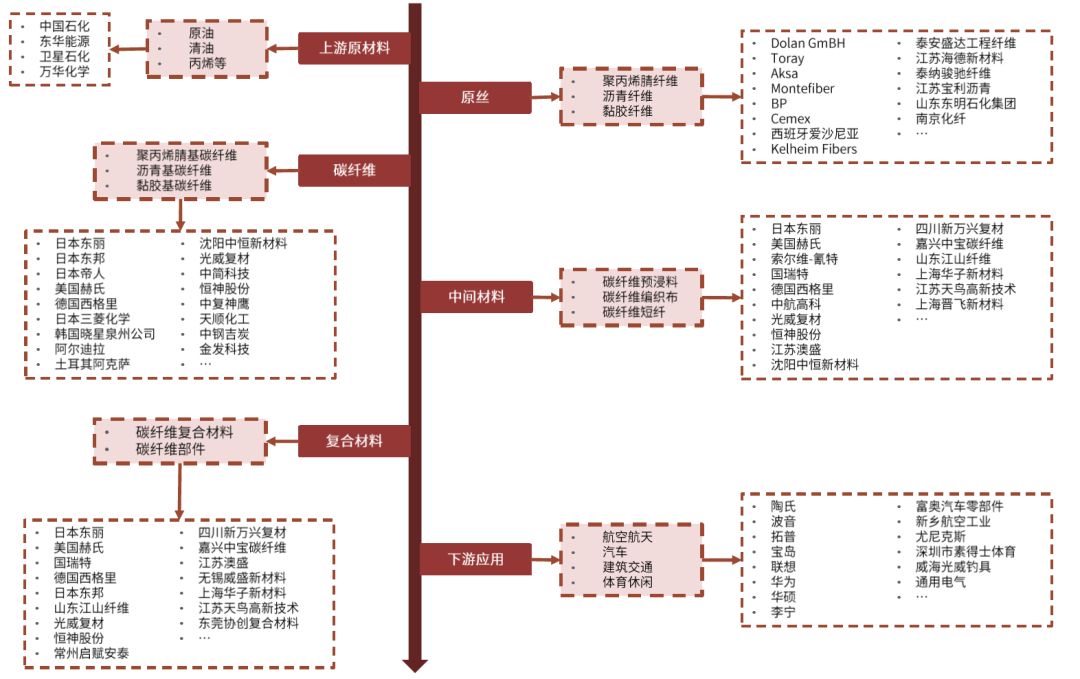

图表:全球碳纤维产业链

资料来源:公司官网,中金公司研究部

图表:国内外碳纤维产业主要公司介绍

资料来源:各公司官网,中金公司研究部

投资建议

如前所述,我们认为在碳纤维产业和公司层面,均具有较好的投资机会。

1、与全球供大于求情况不同,国内供不应求。2020年,我国碳纤维企业产销比为51%,国产化率不足40%,呈现出有产能无产量,低端供给过剩高端产品不足等特点,这将为国内企业带来发展机会,如何提高产品性能降低成本,实现国产化替代是较为紧迫的事情。

2、特种领域产能饱满,亟需扩产。特种应用领域在未来5~10年都处于高景气阶段,从中简科技公告可知,其产能处于饱和状态,因此扩产就成为此类企业更为关键的事情。另一方面,碳中和为行业带来新的发展机会,尤其在风电、新能源车等领域创造新的需求,这对于还处于起步阶段的碳纤维产业是较好的发展机会。

- 经济看到放缓,但投资者仍然可以赚钱;就是这样

- BMEX:邀好友注册交易 共赢10万美金奖励

- 元宇宙是下一代互联网的“美丽新世界”

- 2017年的黄金价格上涨:等待,繁荣可能会临时

- 在Tepiddemand上达到125卢比的金币进一步

- 在欧佩克同意opportcut之后,布伦特原油价格飙升至近52美元/桶

- Murugappa Group Arm通过Masalabonds从CDC集团筹集了400亿卢比

- 它股票超前于Infosys Q4 FY18结果,TCS增长1%;卢比失去了17耳,Sensex Falls 130点

- 虎年首周 创业板大跌!公募基金最新研判来了

- 台湾股市突然崩盘:个股满屏跌停!A股汽车板块大爆发 黑色系期货又飙升

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- Irdai:第三方汽车保险高级度量陡峭升高

- 押注单一赛道 公募投资呈现“行业化”

- 购买Indraprastha Gas; 333卢比的目标:Prabhudas Lilladher

- 阿尼尔·安巴尼(Anil Ambani)在RInfra董事会上生了两个儿子

- 港股火了!现在上车来得及吗?中银基金:当前港股估值水平较具优势

- CyberVein信息平台汇总 每个赞和关注都是价值数据

- Bingo Industries股价暴跌,利润暴跌40%

- Warren Buffett和世界顶级银行家Jamie Dimon为投资者的缘故致敬;这是谁是谁

- Wirecard说该律师事务所未发现任何犯罪行为

- ACC股价下跌,经纪人说'购买'后12月季度结果。检查目标本文