纯碱紧平衡持续,静待上涨“扳机”扣响!

2016年以来,纯碱行业除2019H2-2020H1表现不佳外,其他年份往往有亮眼表现。原因在于行业在2016年以来已整体进入供需紧平衡格局,行业实际开工率基本维持在80-85%以上,产品价格弹性较高。当行业出现有脉冲式的供减或需增(含补库存),就容易出现价格大幅上行。而今行业天时地利已具备,静待价格上涨的“扳机”扣响。中信建投化工首席郑勇团队发布纯碱行业系列报告:

供给端:2023年之前净新增产能接近于零

早于2019年之前各省份都已发布纯碱等量或减量置换政策,全国基本仅有天然碱法还具备扩产能力。而21年“双碳”战略发布,纯碱作为单位GDP碳排较高的工业品,供给端因此也再上枷锁。21-23年,行业新增产能仅限于部分较小产能,且伴随有较大规模的产能退出计划。总体看,远兴天然碱法投产前行业净新增产能将接近于零。

需求端:新旧下游景气俱佳,光伏接棒平板助力需求增长

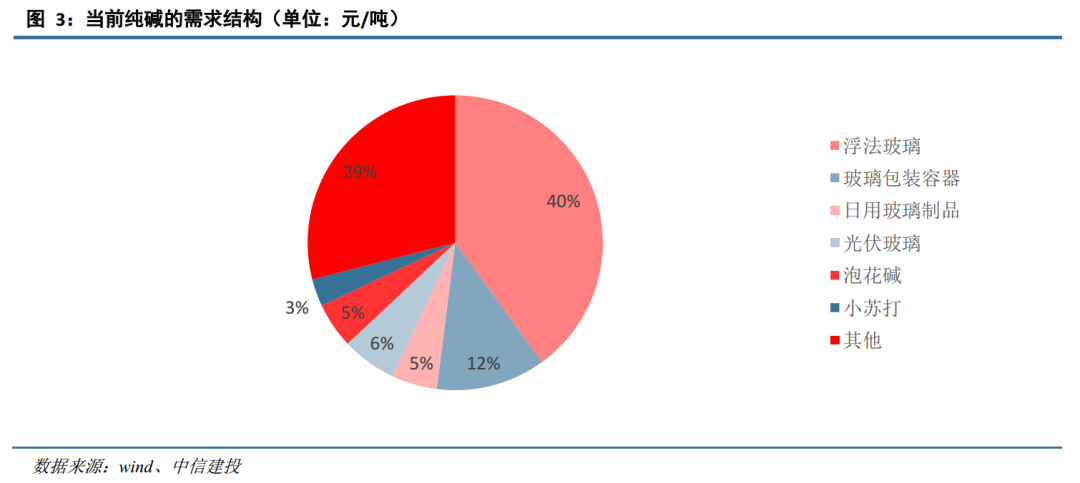

浮法玻璃是纯碱的传统下游,平板玻璃虽同样受到增量严控,供应增长有限,但总体景气高涨、价格业已启动,为纯碱留出充分涨价空间;而新兴领域方面,21-24年将成为光伏玻璃密集投产期,为上游纯碱贡献关键需求增量;数年内盐湖和矿石提锂的快速扩能也将持续带来纯碱沉锂需求增量。

价格研判:短期看价格冲高在即;2-3年内仍可看价格中枢高位

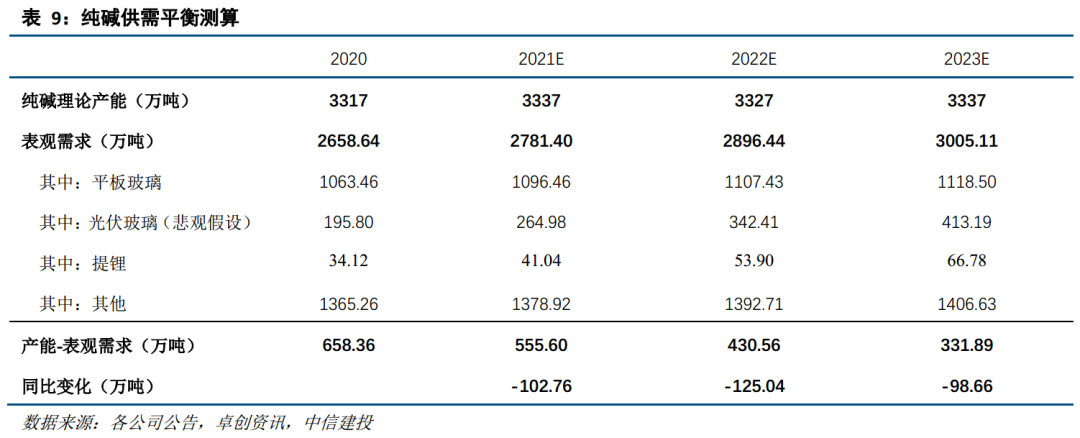

供需大框架而言,短期内(21H2)紧平衡持续,随旺季到来需求无忧;中期看(未来2-3年)需求增速大于供给。综合以上供给、需求章节,我们可以做供需平衡预测如下表。在远兴天然碱投放之前(假设2023年不投放),行业新增产能非常有限,而需求增长则保持相对旺盛,20年,全国纯碱理论富余产能(名义产能-表观需求)658万吨,而在21-23年有望分别缩减至556、431、332万吨,同比分别缩减达103、125、99万吨。

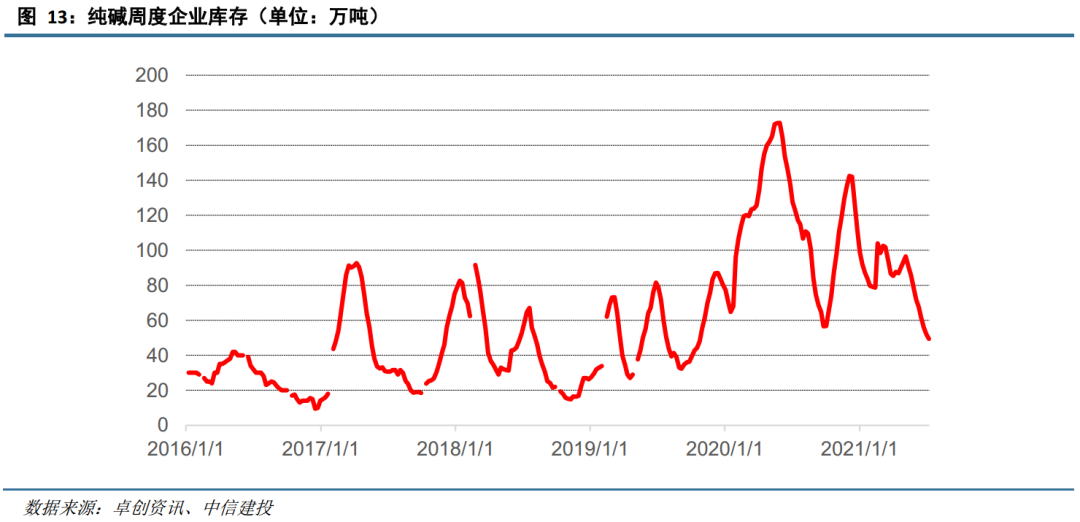

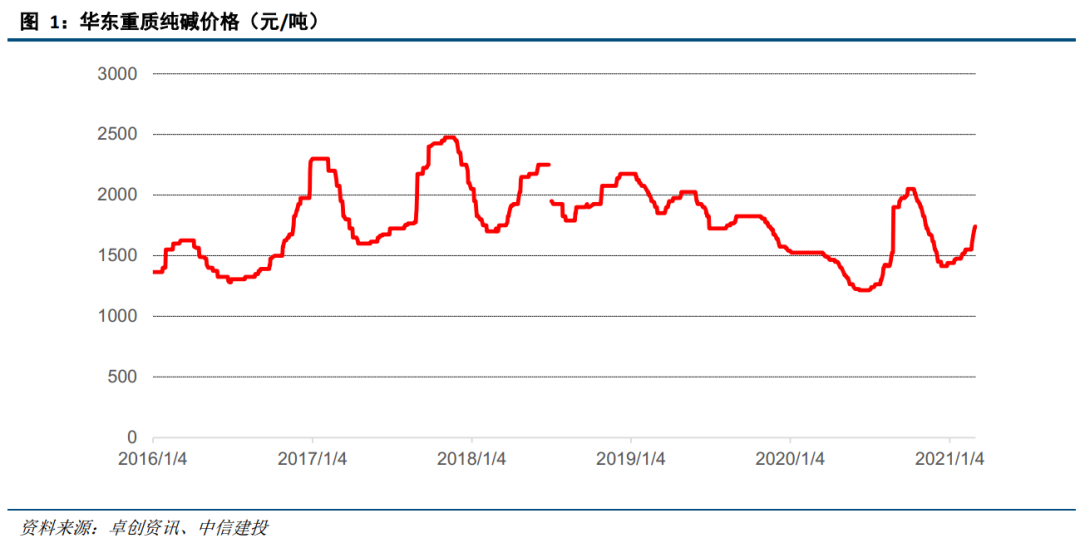

库存而言,库存正在持续下行,价格启动箭在弦上。短期内,纯碱价格与库存相关性较强,如20H1纯碱出现库存推挤后价格迅速下行,21年初行业补库存也先于纯碱价格下滑。下半年而言,目前行业库存持续去化之后已重回50万吨左右。而根据历史经验来看,库存低于50万吨时价格就有望进入快速上涨期。目前而言可以说价格启动已箭在弦上。

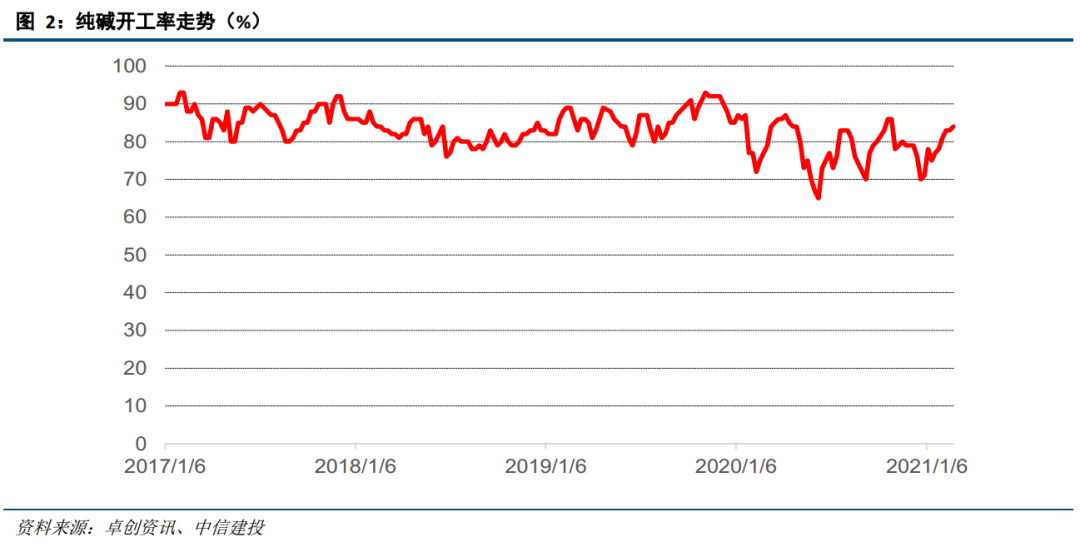

纯碱行业近年来实际上持续处于供需较为紧绷的格局:除20H1受疫情影响外,16年以来行业开工率长期处于80-90%左右高水平;且每逢旺季(16、17、18年9-12月行情)以及行业意外供减(20年年末行情)都容易因行业供小于求出现大幅涨价的情况。当前来看,在光伏玻璃带来可观需求增量、供需持续趋紧的背景下,我们看好纯碱价格从底部继续爬升,并维持较高的价格中枢水平。

推荐标的:重点推荐三友化工(权益产能约286万吨,另一主业粘胶短纤迎景气持续上升)、山东海化(权益产能约300万吨)、远兴能源(约180万吨产能,有潜在较大产能扩张规划)、中盐化工(约240万吨纯碱产能);建议关注和邦生物。

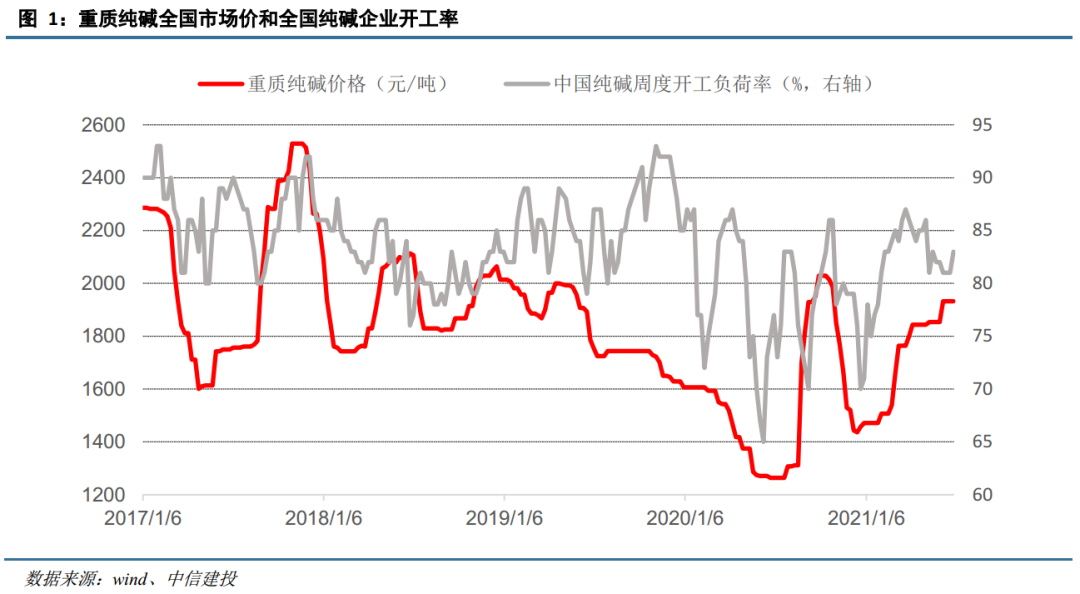

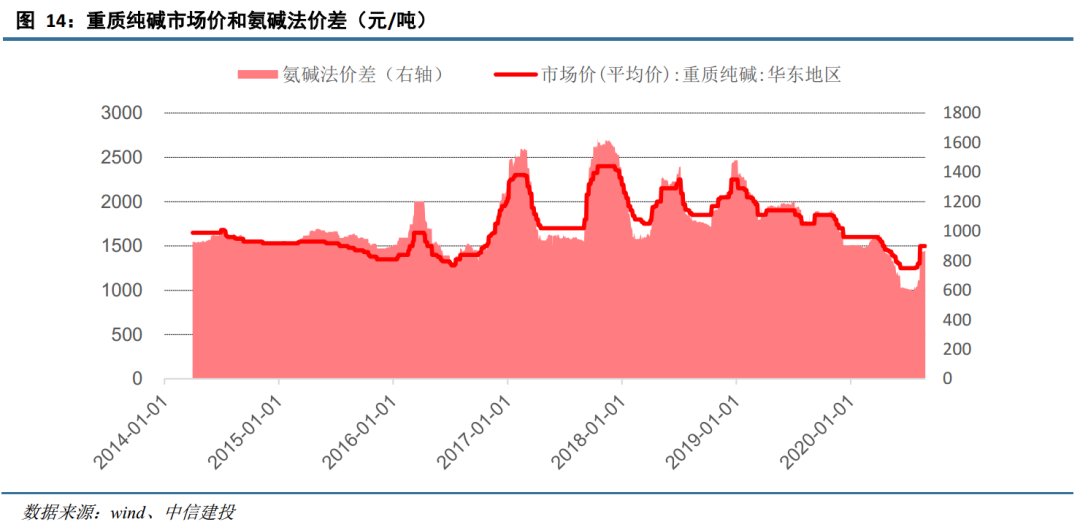

纯碱价格在2020年一度冲高至2000元/吨左右(华东,重碱)历史高位,今年1月份一度回落到1500元/吨左右,近期重又回升到1700元/吨以上水平。

21-24年为光伏玻璃密集投产期,为纯碱行业带来可观增量需求

国内光伏产业正处于高速发展期,据我们统计,20年国内光伏玻璃产能约3万吨/日,而21-24年将分别达到4.77、6.75、7.65、9.18万吨/日,特别是21-22年同比增速都有望达到50%左右。光伏玻璃与一般平板玻璃一样都需求纯碱,据我们计算在21-24年光伏玻璃有望分别带来115、129、118、112万吨的新增纯碱需求,对应每年约4%的需求增量。下游光伏将有望取代地产等传统下游,成为全国纯碱需求增量的最主要来源。

新增产能投放有序、部分碱厂可能退出,供应端净增量非常有限

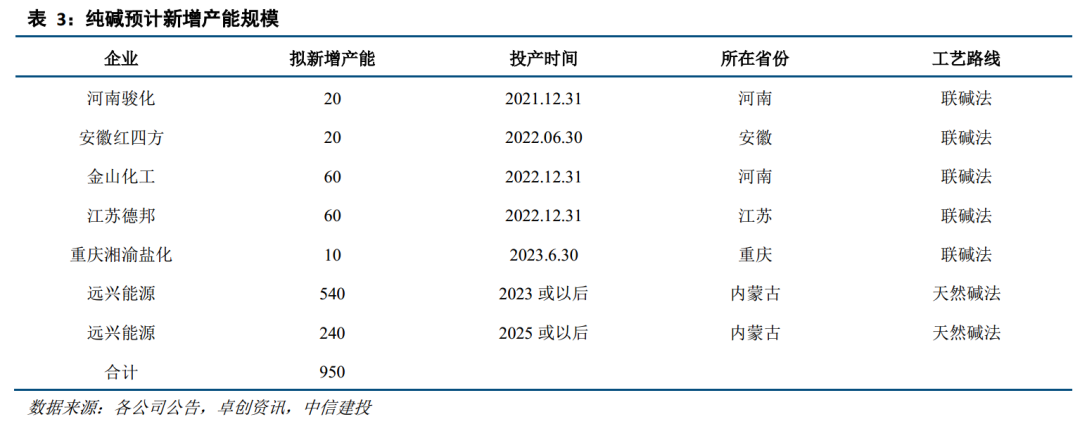

新增产能方面,2019-2020年以金山化工(金大地)100万吨增量为代表,行业新增产能高于往年。但当前来看,21、22年行业规划新增产能分别约为80、40万吨,明显少于2020年水平;且部分行业产能有腾退或者主动退出计划,预计行业净新增产能将非常有限。

内蒙已开始限制新建产能;长期看,碳中和或使行业产能进一步紧缩

内蒙近日印发《关于确保完成“十四五”能耗双控目标任务若干保障措施(征求意见稿)》。并明确指出“从2021年起,不再审批纯碱等新增产能项目”“确有必要建设的,须在区内实施产能和能耗减量置换”。在“碳达峰碳中和”的国家级战略下,后续多省份都可能跟进,全国纯碱产能可能在数年内触及天花板。

价格研判:看好价格持续爬升,价格中枢有望维持较高位置

纯碱行业近年来实际上持续处于供需较为紧绷的格局:除20H1受疫情影响外,16年以来行业开工率长期处于80-90%左右高水平;且每逢旺季(16、17、18年9-12月行情)以及行业意外供减(20年年末行情)都容易因行业供小于求出现大幅涨价的情况。当前来看,在光伏玻璃带来可观需求增量、供需持续趋紧的背景下,我们看好纯碱价格从底部继续爬升,并维持较高的价格中枢水平。

风险提示:光伏玻璃产能扩产或开工不及预期;超预期的纯碱产能投放

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 新基金2400亿元“天量”认购 资金从哪里来?

- Sensex回收46,000,本周增加了2%;检查钥匙电阻,支持级别福利

- 库币领袖第二期招募火热开启 福利升级

- 油籽农民搬到其他作物作为价格平面

- 至少有25%的上市公司将在未来10年内脱离业务:Porinju

- CCI给企业代理商进行市场经济分析

- Sebi罚款8个欺诈性交易的实体,以BSE的Illiquid Stockoptions

- Interglobe航空评级:留住“持有”RS935的目标价格

- 与SAMHI合作,洲际酒店集团又开设了7家Holiday Inn Express酒店

- Antony废物处理细胞股票灰色市场溢价飙升54%;你应该期待列表吗?