部分代表性指数重回前期高点叠加中报期临近,市场对业绩关注度有所提升,需要认知以下三方面特征:

1) 整体二季度业绩不差,但受基数影响今年盈利增速前高后低,对资产价格带来扰动。基于自上而下的模型我们测算二季度上市公司非金融业绩同比增速可能在40%-50%,金融二季度的盈利同比增速或在15%-20%。

2) 结构上,预计二季度业绩增速上游>下游>中游。疫情影响下各板块基数效应差异分化。市场对此已有一定预期。

3) 同行业的细分子行业分化明显,更需“精细化”布局,这一特征在今年中报期可能会更为明显。

重点从两条主线把握投资机会:1)中报业绩可能好于/低于市场预期的相关个股;2)二季度业绩增长高于一季度的企业,具体名单参见中金发布的正式报告。

摘要

中报渐行渐近,哪些公司业绩有望超预期?

业绩关注度持续提升,认知中报的三大特征。经历4月底以来的结构性行情,部分代表指数再度接近或突破今年2月份的高点。临近中报业绩期,投资者开始普遍关注基本面与当前估值的匹配情况。我们在6月中旬发布的下半年市场展望中,对市场观点整体中性、结构乐观,认为随着国内经济进入“疫后新常态”,市场可能更加关注增长的可持续性,配置方向需要结合行业个股基本面的预期变化,在即将进入的中报期,需要认知以下三个方面的特征:

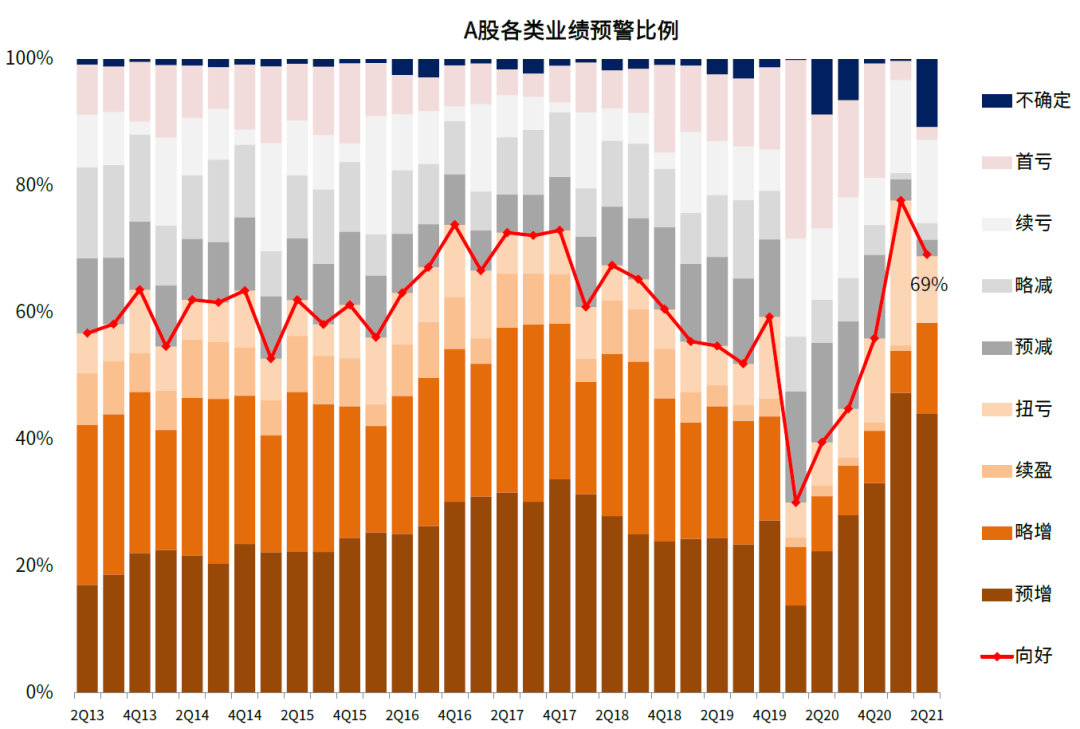

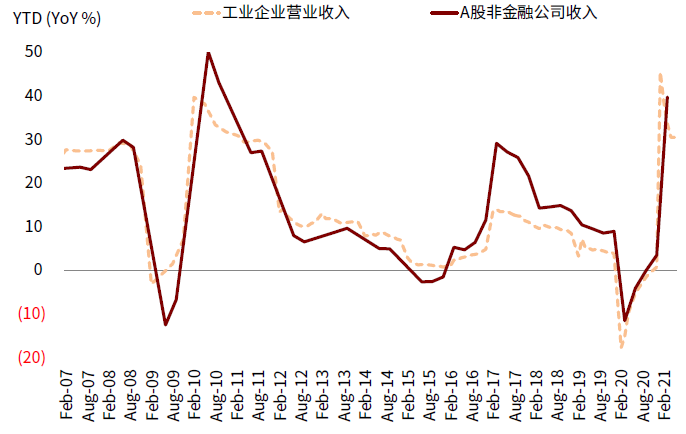

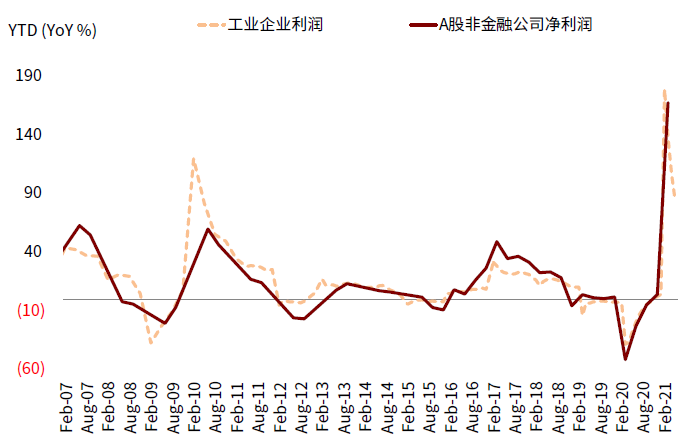

1)整体二季度业绩不差,但受基数影响今年盈利增速前高后低,对资产价格带来扰动。基于自上而下的模型我们测算二季度上市公司非金融业绩同比增速可能在40%-50%,金融二季度的盈利同比增速或在15%-20%,全部A股二季度业绩同比增速可能为25%-35%。今年上半年A股市场整体业绩增速可能在40%左右,相比今年一季度53%的全部A股业绩增长有所回落,其中金融板块二季度的增速有望好于一季度,但预计非金融增速受低基数效应逐渐消散及总需求回落影响有所下滑(VS.1Q21非金融业绩增速167%)。两方面的指标有助于强化我们的这一判断:a) 截至7月2日已披露中报业绩预告的A股公司共652家(披露率15.0%),其中业绩预告类型中“向好”的占比为69%。尽管较一季度的76%有所回落,但仍处于历史高位;b)今年一季度工业企业累计业绩增长137%,至5月已经降至83%,其中5月单月业绩增速为36%。从历史经验来看,工业企业与A股非金融的业绩增速具有较高相关性。虽然更多可能只是基数原因,但在非金融业绩增速下行期间,资本市场多数承压。

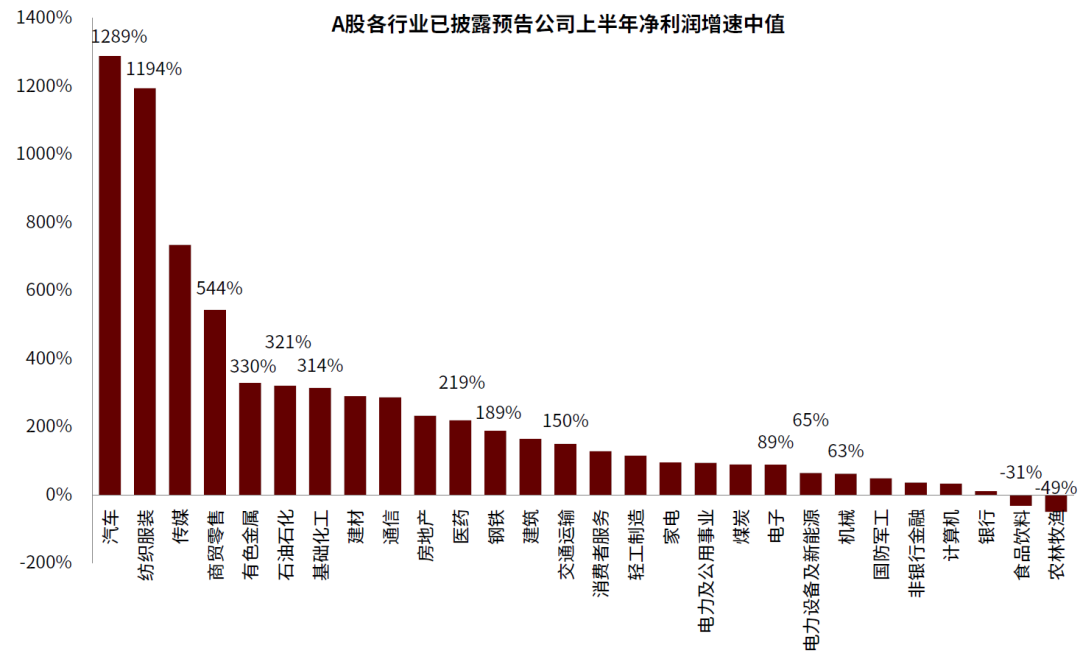

2)结构来看,预计二季度业绩增速上游>下游>中游。疫情影响下各板块基数效应差异分化。市场对此已有一定预期。金融方面,去年同期偏低基数下银行板块业绩较好,但或较难出现明显增速回升;非银尤其是券商受益于上半年资本市场活跃业绩有望保持中高速增长。非金融方面,a)上游板块受上半年原材料价格上涨影响业绩普遍较好,结合中报预览情况,石油石化(已披露预告公司上半年净利润增速中值321%,下同)、有色(330%)、建材(290%)、煤炭钢铁、化工(314%)等板块业绩高增长,但结合当前大宗商品走势,市场普遍担忧上游板块业绩持续性;b)中游板块中多数行业可能受到原材料价格上涨和下游传导不顺的影响业绩平淡,如建筑、机械等。其中长景较好的新能源光伏二季度也受到了硅料等原材料价格上涨业绩压力较大;c)下游行业中,部分偏消费板块如非酒食品饮料、家电家居、传统汽车等业绩可能受到总需求略显疲弱的影响,农业部分企业受猪价影响较大可能仍为业绩负增长;部分科技类板块如电子(89%)可能维持较高景气度;d)受去年疫情影响带来不同基数效应的板块今年上半年增速各异,典型如受损于疫情的航空机场、餐饮旅游、休闲食品相关企业虽尚未恢复至正常水平,但在极低基数下同比增速不差;相反如部分医药、商超、在线办公/游戏的企业将面临去年上半年的较高基数业绩或显平淡。

3)同行业的细分子行业分化明显,更需“精细化”布局。这一特征在今年中报期可能会更为明显,典型如:建材板块中的玻璃、家电板块中的厨电、汽车板块中的零部件龙头等业绩有望好于市场预期;交运板块中的航运、地产板块中物管、医药板块中的医美/CXO、餐饮旅游板块中的免税等有望维持较高产业景气度,等等。

两条主线挖掘中报投资机会

结合当前的增长背景、估值及市场预期,我们建议在中报即将披露的初期,重点从两条主线把握投资机会:1)中报业绩可能好于/低于市场预期的相关个股;2)二季度业绩增长高于一季度的企业,在非金融二季度增速回落的背景下,这些企业有望受到较高关注度。我们在中金已发布的报告原文中,结合行业分析师自下而上梳理出一些相关个股,供参考。

正文

2021年中报哪些公司业绩可能超预期?

我们结合中金行业分析师的建议,我们将中报业绩可能超预期的公司及逻辑进行了梳理,详见中金已发布的报告原文,仅供各位投资者参考,详细逻辑请联系相应作者。

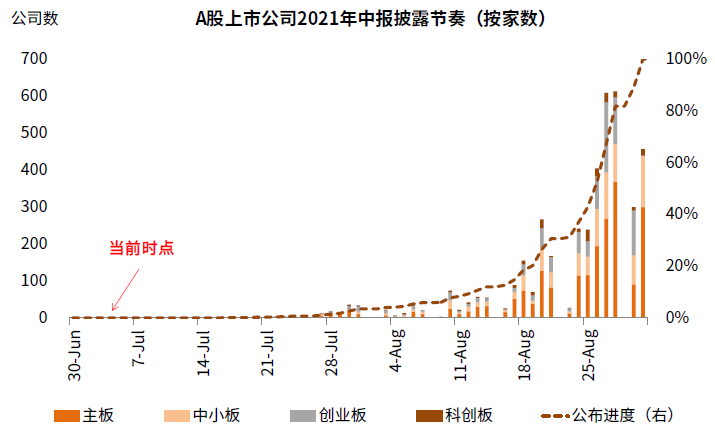

图表:2021年中报业绩期从7月15日开始,多数则集中在8月底披露

资料来源:中金公司研究部

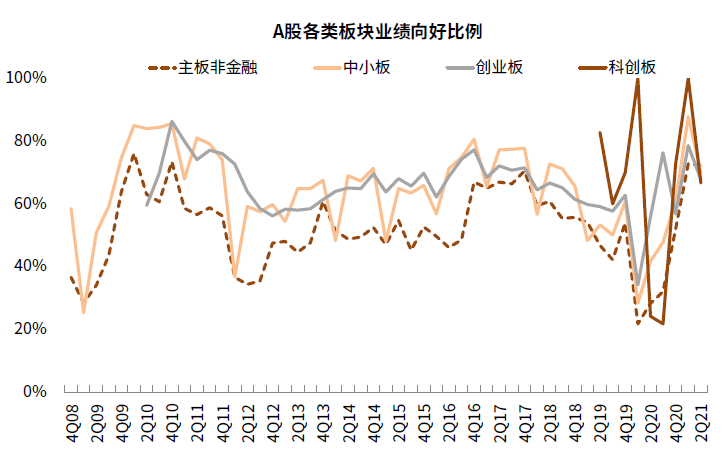

图表:各板块中报业绩预警向好比例

资料来源:中金公司研究部

图表:当前,已经披露业绩预警的上市公司年报业绩向好(预增、略增、续盈、扭亏)数量占比69%

资料来源:中金公司研究部

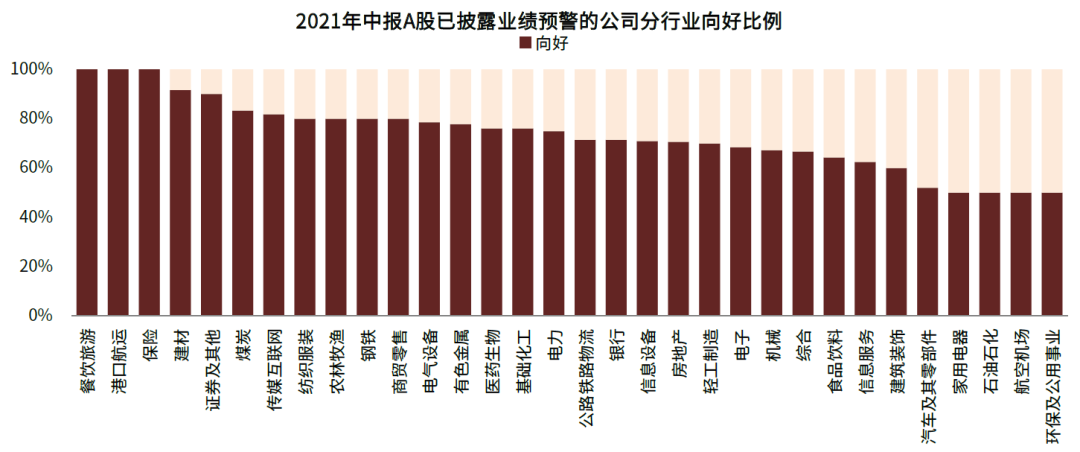

图表:在已披露业绩预警的652家A股上市公司中,餐饮旅游、港口航运等行业业绩向好比例较高,航空机场、环保及公用事业等行业业绩向好比例较低

资料来源:中金公司研究部

图表:低基数下多数行业实现高增长,泛消费、新经济以及中上游周期行业盈利弹性最大

资料来源:中金公司研究部

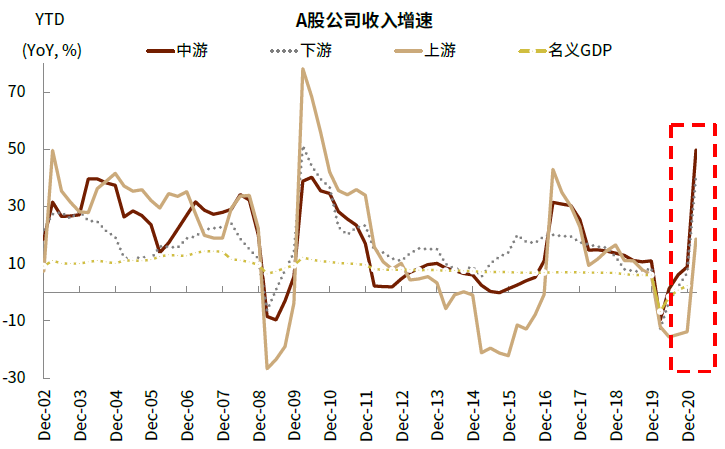

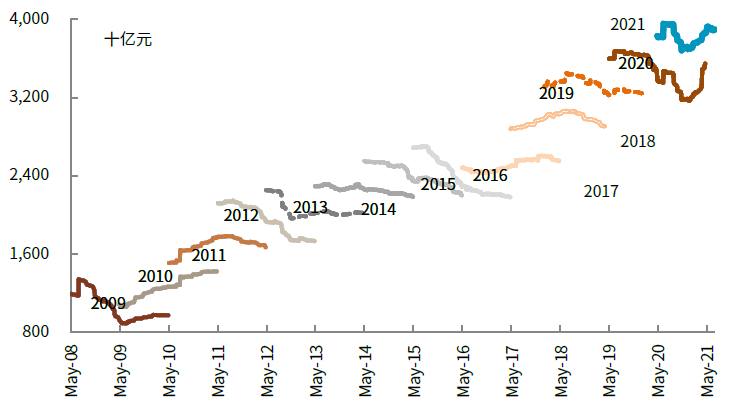

图表:A股上中下游公司收入增速

资料来源:中金公司研究部

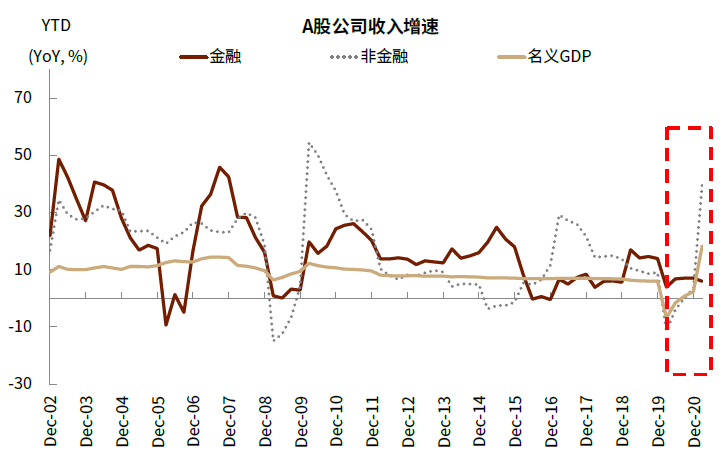

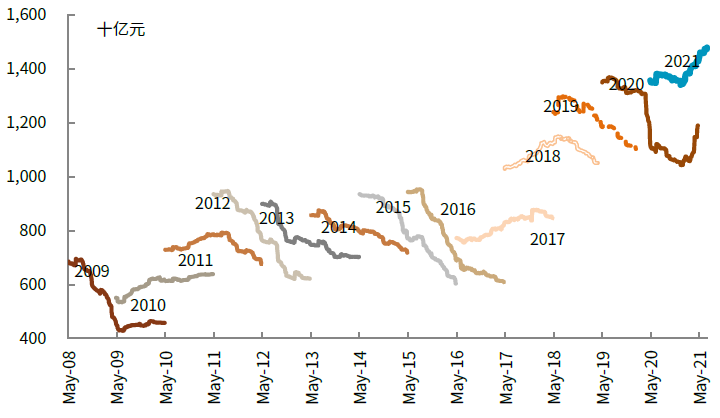

图表:A股金融非金融公司收入增速

资料来源:中金公司研究部

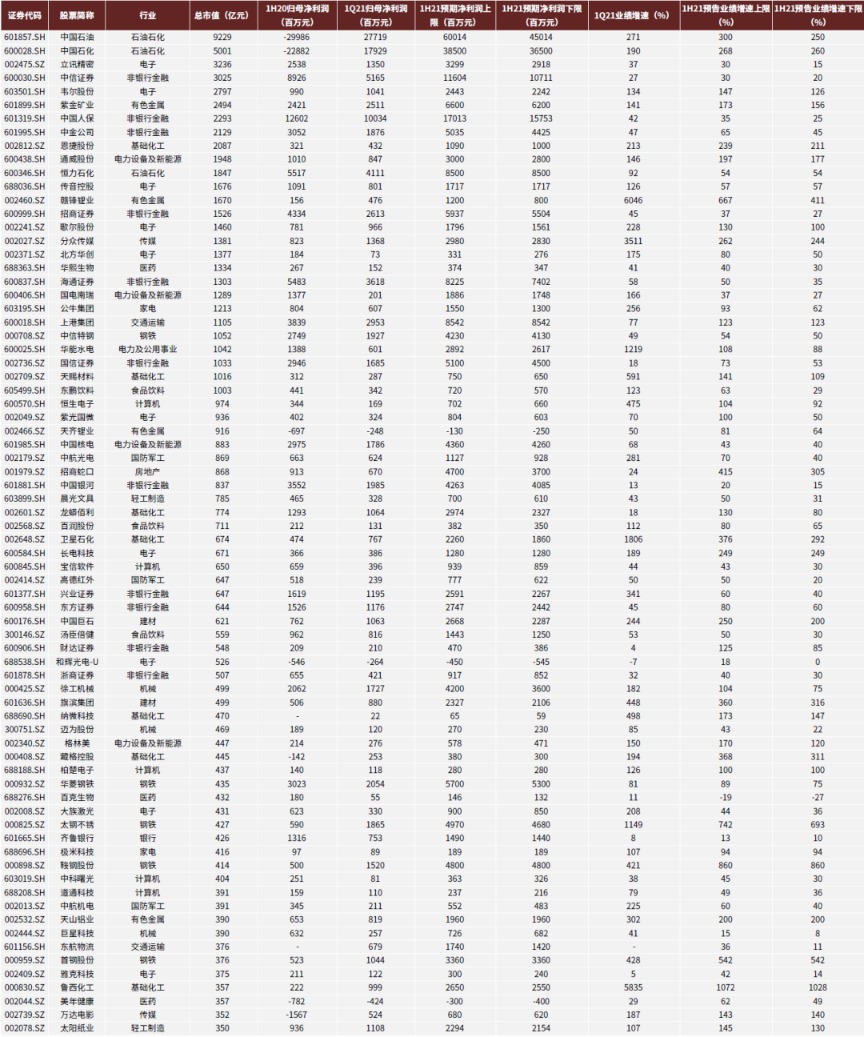

图表:部分已披露的公司业绩预览

资料来源:中金公司研究部,注:考虑篇幅,仅限总市值大于350亿元以上的个股

图表:工业企业与非金融公司营业收入增速对比

资料来源:中金公司研究部

图表:工业企业与非金融公司净利润增速对比

资料来源:中金公司研究部

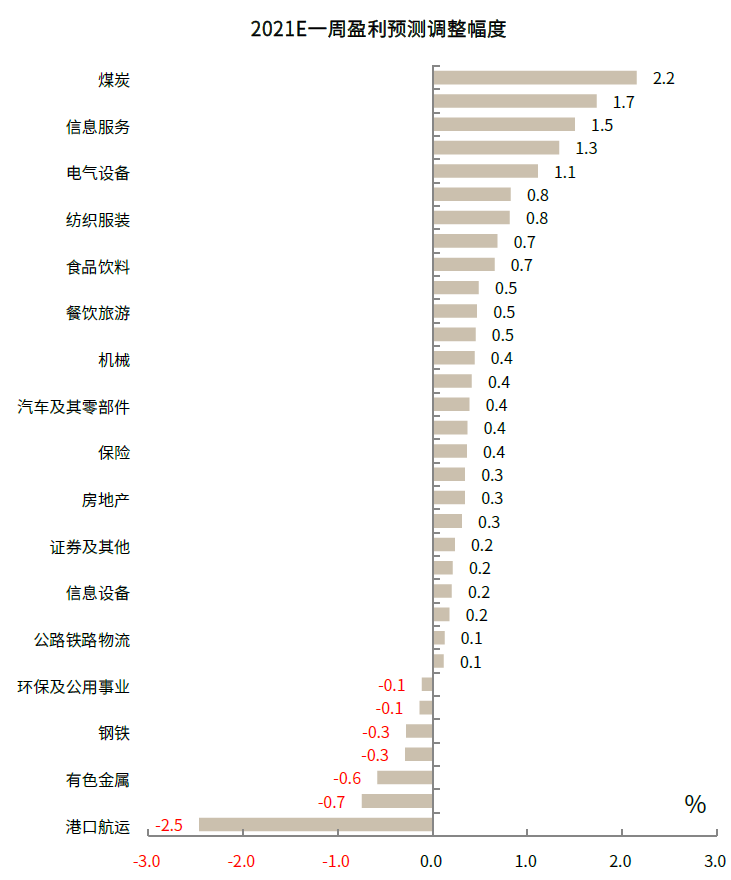

图表:最近一周煤炭一致预期上调幅度较大,港口航运一直预期下调幅度较大

资料来源:朝阳永续,中金公司研究部

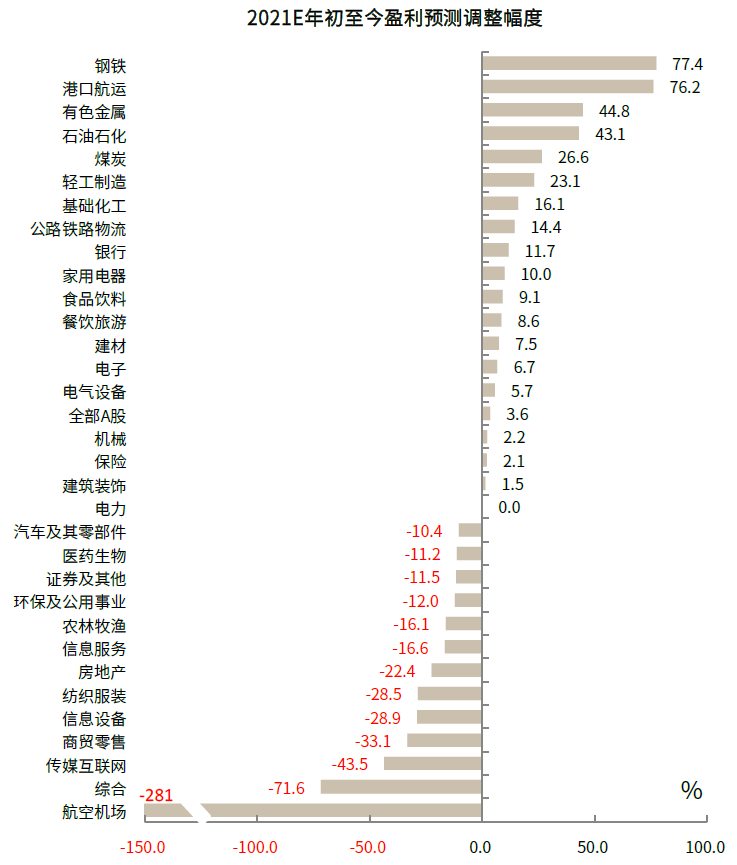

图表:2021年初至今钢铁板块盈利上调幅度较大,航空机场等下调幅度较大

资料来源:朝阳永续,中金公司研究部

图表:沪深300成分预测净利润变动

资料来源:中金公司研究部

图表:沪深300非金融成分预测净利润变动

资料来源:中金公司研究部

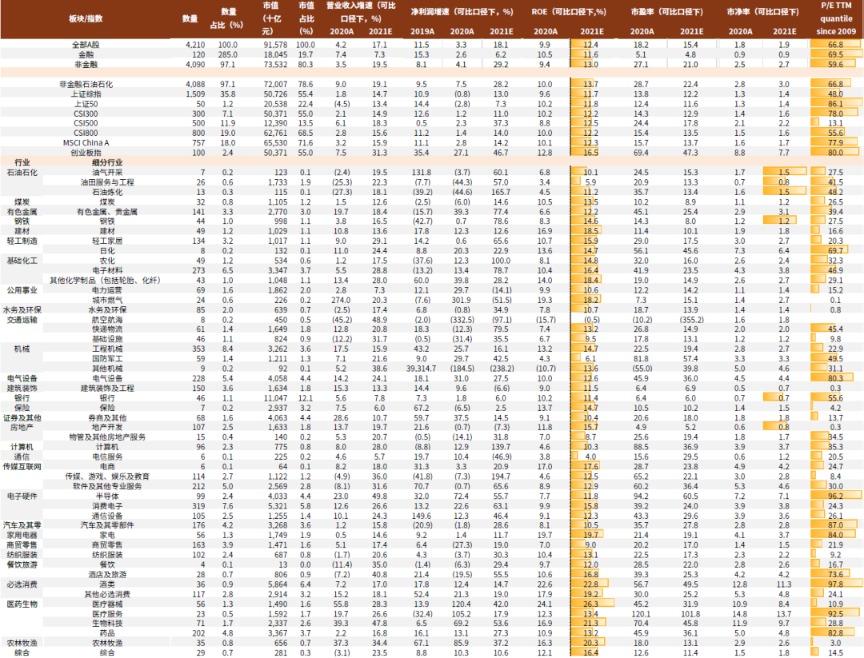

图表:A股分行业盈利与估值统计(基于万得资讯和Factset等市场一致预期数据)

资料来源:Factset, 中金公司研究部(数据截至2021年7月2日)

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24