Trade your own risk.

风险提示:本文创作仅出于个人对DeFi爱好及分享,不代表及构成任何投资理财及资讯建议,入市有风险,投资需谨慎,风险自担。

前言

保险在传统金融中的地位

金融指货币的发行、流通和回笼,贷款的发放和收回,存款的存入和提取,汇兑的往来等经济活动。金融(FINANCE)就是对现有资源进行重新整合之后,实现价值和利润的等效流通。

在传统金融中,银行、证券、保险被成为金融界的“三驾马车”(三匹马拉一辆车,即协同驱动)银行及证券主要为盘活市场资金流动,保险则为参与者提供风险对冲,保证市场健康的发展。

按照西方经济学家戈德史密斯的解释,一个社会的金融体系是由众多的金融工具、金融机构组成的。不同类型的金融工具与金融机构组合,构成不同特征的金融结构。

一般来说,金融工具的数量、种类、先进程度,以及金融机构的数量、种类、效率等的综合,形成不同发展程度的金融结构。

也就是说各项金融工具的发达程度决定了金融结构整体的发达程度,一个先进的金融体必定是各类项目都处于一个健康的发展水平。

虽说是金融的三驾马车,但人们对三者的认知完全不同,银行的认知最为简单且已普及到大众,自然无需多言;证券的投资市场对于大众而言还是有一定的门槛,懂的人看它为投资标的,缺乏基础的大众则认为是一个收割的市场,持谨慎观望的态度;而保险作为风险的对冲品,则普及度更加匮乏,大多数人还是缺乏风险对冲意识,认为保险是一种无意义的“骗局”,尤其是在国内。

DeFi虽然是去中心化金融,但并不脱离金融市场的本质特征,银行、证券、保险依然是生态不可获取的部分,目前在ETH链的排行榜前十,除去DEX即为借贷及合成资产,借贷即为DeFi生态的银行,合成资产长远的规划即类似证券,保险赛道目前尚未出现真正出圈的项目。

据DeBank数据显示,赛道老牌龙头Nexus Mutual目前TVL为$89M位于公链项目排名第53位,

而其他几个保险项目TVL也表现平平,顺便提下,DeBank这里遗漏或未收录的一个新兴保险项目INS3,起于HECO,现已跨链到BSC,截止此时(2021.7.1)INS的TVL为$18M,这里的补充说明并没有打广告的意思,主要在了解过INS3后,感觉其不同于其他传统的保险项目,设计上更加创新,后面会一起讲到。

DeFi保险为何发展缓慢

个人认为保险赛道发展缓慢主要有三点原因

1)行业门槛高

DEX、借贷、机枪池赛道项目层出不穷,主要还是其经济模型相对简单+代码开源,简单copy加创新之后即可搞出一个新项目,外加资本推动,通过渠道资源及多方项目合作运营,流量获取相对简单,且无用户教育成本。

保险则大不同,且先不提在链上实现去中心化的问题,经济模型上,保险就要复杂得多,不是一个简单的AMM公式可以解决的问题,保险项目的设计则非常依赖 精算定价,在传统金融市场,精算定价能力是保险公司的最核心的竞争力(精算师在国民经济分工中享有较高的地位和收入,且该领域的佼佼者屈指可数)DeFi生态的保险自然不能以中心化的方式来做,意味着其精算定价模型要比传统保险更加复杂。

2)去中心化的实现

在DeFi生态构建一个保险系统,如果做不到去中心化则无意义,但目前传统金融的保险并非透明的,要在链上创建一套透明的去中心化机制并不简单,这里主要指保险池的偿付模型的设计,偿付决策的评估

虽然去中心化的透明的路径可以通过DAO或智能合约来实现,但一个保险项目必然会有多个保险产品,每个/每类产品的精算定价模型、杠杆率、赔付决策、偿付资金池模型并不能完全互通,故不能通过一套DAO或合约机制来控制,这无疑是一个更复杂的挑战。

特别说下,如果采用DAO来实现去中心化决策赔付,其机制的设计也将面临挑战,毕竟通常参与DAO的人也是利益既得者,并不能站在绝对公正客观的角度来进行决策。

3)保单设计的多样性

行情分析能力

保险产品的本质是一种期权对冲,因此币价类的保单相对比较常见,其本质上是一种多空博弈,与更直接i的合约DEX相比缺乏一定的竞争力,且此类保单的设计考察项目方对长期行情的分析能力;

安全审计能力

DeFi中也发生过多起黑客攻击事件,项目智能合约风险不容忽视,据估计,仅在 2020 年,攻击者从 DeFi 生态系统中窃取了 超过 1 亿美元。此类普通用户无可避免风险更加需要保险来对冲,这就要求项目方有一定的安全审计能力,分析项目的底层技术并对长期稳定性作出评估,这无疑是一项繁琐且巨大的挑战。

传统保险市场

扩展链下保单产品,才能将DeFi保险的发展路线拓宽,意味项目方还需要传统保险产品的分析设计能力,这条路的难点远不止产品设计,资产的合法出入金等更加需要政策、OTC等机构的支持,这更是一条非常长远的路线。

4)用户教育成本

如上,保险产品的本质是一个期权类产品,更适合长期收益的对冲,当前DeFi市场的用户,整体投资风格是偏激进的,追寻短期收益的用户群占比更高,风险对冲意识不足,尤其国内市场对保险认可度本就不高,DeFi保险的玩法不同于其他简单直接的质押挖矿,玩法相对复杂,缺少主动学习意识的用户参与热情自然不高,这也就导致了保险项目的流动性问题。

小结

综上可见,保险赛道对从业者的多方面能力要求更高,但保险如果真的能够实现去中心化到链上,其运作效率及公平机制无疑是具有非常强大的竞争力,目前DeFi的净锁定资产为539.4亿美元,如果保险覆盖该市场的 5% (传统保险信用市场总规模的大概比率) ,一个成功的加密原生保险系统目前大概能催生26.97亿美元市场需求;上文的截图中可见当前的保险总TVL约1.6亿美金,仅在DeFi领域,保险领域还有非常大的成长空间。

了解过DeFi保险的潜力后,我们先来了解下行业龙头Nexus Mutual 到底是如何实现的。

Nexus Mutual 简介

Nexus Mutual 由英国慕尼黑再保险公司前首席财务官休 · 卡普(Hugh Karp)在英国的创立,其注册为互助公司。与股东制的公司不同,互助公司是由其成员管理的,只有成员才允许与该公司进行交易。在参与Nexus Mutual项目时,第一步就是缴纳0.002ETH成为社区会员,第二步就是KYC验证(实名认证),由于合规和监管原因,目前全世界有17个国家的用户无法成为会员,其中包括印度、俄罗斯、中国、日本、墨西哥、伊朗等国家。

再保险(reinsurance)也称分保或"保险的保险",指保险人将自己所承担的保险责任,部分地转嫁给其他保险人承保的业务。再保险业务中分出保险的一方为原保险人,接受再保险的一方为再保险人。再保险人与本来的被保险人无直接关系,只对原保险人负责

Nexus Mutua产品整体为互助保险模式(就像支付宝的相互宝一样),即该项目的资金由投保人(购买保险的用户)和承保人(投保人的对手盘,保单的担保方,传统的保险中承保人一般为大资金机构,如平安保险的母体平安金融,toC的一侧一般只有投保人,普通用户无法成为投保人)

保险产品类型

一是智能合约保险,主要面向托管用户资金的 DeFi 协议,因为这些协议可能会由于智能合约的错误而遭受黑客攻击。保险涵盖了主要的 DeFi 协议,例如 Uniswap、MakerDAO、Aave、Synthetix 和 YearnFinance。

二是托管资金保险,主要针对资金被黑客盗取或提款暂停风险。Nexus Mutual 提供涵盖中心化交易所(例如 Binance,Coinbase,Kraken,Gemini)以及借贷公司(例如 BlockFi,Nexo 和 Celcius)的服务。

用户可以购买总共 70余种不同保险,覆盖智能合约协议、中心化交易所、借贷服务和托管服务。

定价机制

Nexus Mutua的定价取决于在特定协议上质押的资金额。用户可以在这些协议上质押 NXM 成为风险评估员。定价公式如下:

风险成本 = 1-(质押 NXM 数量 / 低风险成本限额)^(1/7)

承保价格 = 风险成本 x (1 + 盈余利润率) x 承保期 /365.25 x 承保金额

低风险成本限额是达到最低定价 2%所需的最低质押标准,限额设置为 50000 个 NXM。盈余利润用于支付成本并为共同基金创造盈余,盈余利润率设定为 30% 。因此,最低的保险成本是 2.6% 。也就是说我们要为价值100元的资产买保险,最低只需要支付2.6元。

投保

投保人可使用 ETH 或 DAI 在其官网购买保险。Nexus Mutual 会将付款转换为 NXM 代币,代表互助资本的权利。

保费的90%的 NXM 作为覆盖成本被销毁。

另外10%的 NXM 将保留在用户的钱包中,用作提交索赔时的押金,投保人可以在担保期内或担保期结束后最多 35 天内的任何时间提出索赔。每次提交索赔时,必须锁定 5%的保费,每份保单最多允许提交2次索赔。如果没有索赔,则将退还。

承保

承保人可以投入 10 倍的资本,以最大限度地提高资本效率。

例如,如果一个承保人有 100 个 NXM,他可以在多个协议中质押 1000 个 NXM,其中任何一个协议的最大质押上限为 100 个 NXM。

多个协议同时被攻击情况是罕见的,这种做法与保险业在大数定律和风险共担的基础上的运作方式是一致的。

若发生索赔,50% 的保险费由承保人分担,如果索赔金额大于承保人所拥有的资金,共同基金的资本池将支付剩余金额。

为了确保始终有足够的资本来支付索赔,投保人与的承保人的投入资金比例必须使偿付资金池高于最低资本要求(MCR_Minimum Capital Requirement)。MCR 是根据所售保险的风险来计算的。但由于缺乏索赔数据,双方都遵循Nexus Mutua决定的人工参数。

索赔判定

投保人必须证明自己已经损失了资金,其中智能合约类保险需要损失至少 20% 的资金、托管资金类保险需要损失至少 10% 的资金。

如前文所述,Nexus Mutua的索赔评估采取DAO的模式,由索赔评估员投票决定是否理赔,成员通过质押NXM(锁仓7天)成为索赔评估员参与投票,投票结果与最终结果一致,可获得20%保费分成,不一致则无奖励且锁仓周期自动延长7天。

保费的资金流向

如上所述,投保人的保费整体流向如下图:

CS:投保人申请索赔的锁定的费用 ;CA:提交索赔时,索赔评估员获得的费用;Risk Assessoer:提交索赔时,承保人获得的费用

Token模型

NXM 代币经济学是吸引和留住资本的重要因素。它使用联合曲线模型来确定 NXM 的价格。

计算公式如下:

A = 0.01028(常数)

C = 5,800,000(常数)

MCR (ETH)= 所需最低资本

MCR%= 可用资本 / MCR (ETH)

MCR%是确定 NXM 价格的关键因素,因为它在价格公式中有四次幂。当人们基于联合曲线模型购买 NXM 时,可用资本金将增加,导致 MCR%增长,从而导致 NXM 价格成指数增长。

这里要注意的是,当 MCR%低于 100%时,保单则无法购买,联合曲线模型的退出将被停止,以确保有足够的资金来支付索赔。

因此,MCR指标即代表了Nexus Mutua项目的健康程度,偿付资金池的资金量越大,NXM代币价格越高,但NXM使用场景局限在项目内,因此团队发布了包装型 NXM 代币—wNXM,使投资者无需进行 KYC 就可以接触 NXM。用户可以将 NXM 包装到 wNXM 中,然后通过 Uniswap 和 huobi、Binance 等二级市场出售。

需要注意的是,wNXM 不能用于风险评估、索赔评估和治理投票。Armor 协议的启动通过将 wNXM 转换为 arNXM 来帮助解决问题,提升了NXM代币的资本效率。

协议收入

NXM 代币与其他治理代币不同,其价格由公式控制。因此,互助互利会有助于增加可用资本并提高 NXM 的价格。利润来源有两个:

1)收取的保费-已付索偿-支出。

2)用户从绑定曲线出售 NXM 时的价差为 2.5%。

其他保险协议

Amor

为了克服 KYC 的局限性,Yearn Finance 创建了 yInsure,用户可以不用 KYC 就可以购买 Nexus Mutual 的保险。yInsure 本由 Safe Protocol 进行管理,但由于创始人 Alan 与社区知名成员 Azeem 之间的一些内讧,该项目被取消了。Alan 继续发布了 Cover 协议,而 Azeem 接管了 yInsure 产品并发布了 Armor 协议。

Amor的整体产品定位为保险聚合器,目前其生态的保险产品均由Nexus Mutual 进行承包,用户可在Amor上购买Nexus Mutual覆盖的保险产品,未来还会引入其他保险协议覆盖的产品。

目前Amor的保险产品主要有 arNFT及arNXM两个模块:

arNFT:

arNFT 是在 Nexus Mutual 上购买的代币化形式的保险。arNFT 允许用户无需进行 KYC 即可购买保险。由于这些保险标的是代币化的,用户现在可以将它们转移给其他用户或在二级市场上出售。这些代币化的保险还将进一步探索 DeFi 可组合性。

所有 Nexus Mutual 保险都可以使用 arNFT。

arNXM:

Nexus Mutual 创建了 WrappedNXM (wNXM),允许投资者在不进行 KYC 的情况下投资 NXM。然而,随着更多的 wNXM 被创建,NXM 可用于内部交互功能 (如质押、索赔评估和治理投票) 的数量减少了。

Armor 创建 arNXM 就是为了解决这个问题,它允许投资者无需进行 KYC 即可参与 Nexus Mutual 的运营。

要获得 arNXM,用户可以在 Armor 中质押 wNXM。Armor 打开 wNXM,然后将 NXM 代币质押到 Nexus Mutual 上。通过在 Nexus Mutual 上质押,质押者发出了智能合约是安全的信号,打开了更多的保险销售渠道。

Armor 将保留 10000 个 wNXM 的储备,以确保 arNXM 和 wNXM 之间有足够的流动性进行交易。Armor 每十天补充一次储备。

arNXM 可以称为 wNXM 资金池,用户可以将 wNXM 存入资金池,预计未来将获得更多的 wNXM。

索赔机制:

用户提出索赔后,将触发审核程序并提交给 Nexus Mutual 进行审议。Armor 代币持有者还将参与 Nexus Mutual 的索赔审批和支付流程。如果确认付款,该金额将被发送到 Armor 的支付资金库,然后分配给受影响的用户。

协议收入:

以下是该项目截至 2021 年 2 月更新的利润分成费用表。

需要注意的是,对于从 Nexus Mutual 购买的每份保险,该项目会将 10%的保险费留作索赔之用,而索赔费用为保险费的 5%。每个用户都可以由于相同的原因申请两次,如果保单期截至时没有提出索赔,则将退还 10%的保费。这就是 arNFT 利润的来源。

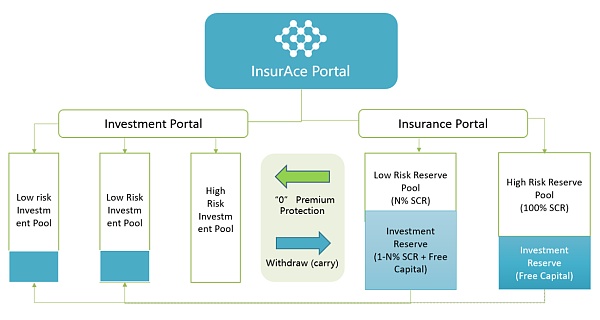

Insur Ace

InsurAce 基于Nexus Mutual的模式上做了较大的提升及优化,其突出的特色包括极多链多产品线支持、一揽子保险产品、更高的承保收益等优势。

整体来看InsurAce 的设计更像是一个 机枪池+保险的项目,这是其项目的核心优势,无论作为投保人、承保人、均可参与其生态的SCR挖矿( 偿付能力资本要求 - Solvency Capital Requirem...)。

机枪池保证了项目的吸金能力,同时为其保险协议提供了丰厚的偿付资金池,方便开发更丰富的保单产品。其定价策略、理赔机制大同小异,以下我们主要来看其特色功能的设计。

多链支持

InsurAce是目前唯一一个除ETH外,同时支持BSC、HECO、Solana、Polygon、Fantonm、Terra、Thorchain公链的保险项目,兼容多条公链捕获更多流量,同时为其SCR挖矿机枪池提供了更丰富的后端策略,并支持IDO风险投保,无疑是当前独有的竞争力。

一揽子保险产品

不同于其他保险项目的单一协议保险产品,InsurAce 可以支持「一揽子」保险产品,用户不再需要逐个多次购买单一保险产品,而是一次购买、全面覆盖。可以理解为保险市场的“组合基金”。

这个设计非常契合DeFi的“乐高”特性,因为不同于传统保险中保险对象的相对独立性,DeFi 世界之中的各协议产品之间往往因为可组合性而收益、风险相通,且令人闻风丧胆的闪电贷,其攻击的核心即为多项目合约的多次组合调用,2020 年bZx 的「闪电贷」就涉及 5 个 DeFi 产品之间(dYdX、Compound、bZx、Uniswap、kyber)互相的合约调用。

投保人可以根据自己在多个 DeFi 协议中的风险敞口,灵活一次购买一揽子类保单产品,对于多项目投资的矿工十分受用。

这项独特的设计不仅极大丰富了产品线,同时降低了投保人的保单成本,提高资本效率,扩大 保险覆盖率,十分亮眼。

SCR挖矿模式

Nexus Mutual资本池的资本回报是从溢价中分割出来的,与Compound和Aave等借贷平台的基准收益率相比,溢价相当低。过低的回报率反过来又会阻碍资本池的注资,加剧高溢价、产能受限等问题。

InsurAce则开创了SCR的挖矿模式,将资本回报抽离出来,为用户提供更丰富且收益更高的投资标的,开创机枪池+保险的组合模式。

挖矿平衡机制

InsurAce整体可分为保险+投资两个分支,用户在这两个分支持有资本,挖矿所得的INSUR(InsurAce的治理token)将由下式控制一起开采。

?????(??????????) + ?????(?????????) = ?;

以上公式中,C是由随时间调整的代币经济确定的常数。,这个等式将在保险和投资功能之间建立微妙的平衡。

当保险资金池面临资金不足、风险加大、保费上升时,可以提高保险侧的开采速度,吸引更多的资金进入保险资金池。同样,一旦保险方面的资金池充足,可以提高投资方面的开采速度,吸引更多的投资资金。

动态调整保险资金池之间的挖掘速度,激励更多的资本向SCR比率所代表的低风险池下注,这将有助于从整体上降低这些新的或高风险协议的保费。当SCR比率等于或高于平台规定的SCR比率时,挖矿速度将恢复正常。

具体来说,假设Si是在时间t时在保险资金池中下注的代币数量,Smax是在时间t-1时在挖掘速度为Speedmin的最大池中下注的代币数量,那么池i的挖掘速度将通过以下公式计算:

λ 是速度系数,若λ=2 最大开采速度将比标准速度提高200%,不过关于λ 值的决定因素,官方白皮书并未提到,猜测为官方根据实际资金情况进行调整。

总结

DeFi保险目前仍是一片蓝海,Nexus Mutual开创了DeFi保险的先河,使更多人看到了去中心化保险的可能,其未来前景不可小觑,但目前保险的赛道尚未发展到百花齐放的程度,随着DeFi乐高生态的不断完善,相信会有更多类似InsurAce的项目浮出水面,对于每个参与DeFi的矿工来说,保险是不可忽视的领地。

文中如有逻辑错误或表述不当的地方,欢迎大家前来交流指正,一起探索DeFi,抓住新的机遇。

- 印度的基础设施推动有助于这些共同资金在2017年以上返回超过55%

- 中金公司:碳纤维行业面临较好发展机遇 行业和公司投资机会梳理

- 股票角:启动“买入”,目标价格为650卢比

- 看好三大方向 基金经理把脉投资新机会

- 政府不承认加密货币作为合法的,FM Arunjaitley说

- Sensex收益180点,因为Sun Pharma跃升7%; ICICI银行,HDFC银行加入; PC珠宝商坦克10%

- 广发基金王明旭:追求“稳中求进,不疾而速”理想状态

- 变天了?多家银行房贷被曝暂停!央行新规发威 网友:利好股市!

- 100字汇/ Rajat Monga是否将担任新的Yes Bank负责人?

- 2018年FIFA世界杯:世界杯是国际足联的金鹅

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 水皮:现在的行情延续强者恒强 弱者恒弱的格局

- 收购古吉拉特邦国家石油公司,目标价格为255卢比;预计到2018年6月将关税上调20%:德意志银行

- 可转债规则正式发布!四招剑指过分炒作和大涨大跌 来看十大关键点

- [观点]西南证券预计3月CPI将回升

- Sensex在Q1 GDP滑动到3年低至5.7%后开启公司;雷迪博士的股票枪杀

- 顶级中央地图股票股票股票投注埃德尔韦斯在新的一年内给了你恒星回报

- 为什么今天iSignthis,Nufarm,Pro Medicus和Service Stream的股价上涨

- 算清“人口账” 下好“发展棋”

- 盈利审查:PSU银行,电信公司邮政九月季度季度季度; Q2Results的主要亮点

- 中国宏桥(01378.HK)跌3.25%