随着全球经济复苏、大宗商品价格高企,有色行业可谓是“一片红火”。

从已公布的今年上半年业绩预告看,不少有色金属上市企业净利润都有可观的增量。

其中,紫金矿业、铜陵有色、金钼股份等业绩大增,半年业绩碾压去年全年。

业绩狂飙半年抵去年全年

7月2日,紫金矿业披露业绩预告,预计上半年实现归母净利润62亿元-66亿元,同比大幅增长156.09%到172.61%。

这一业绩水平基本碾压了去年全年。公司2020年全年归母净利润为65亿元。

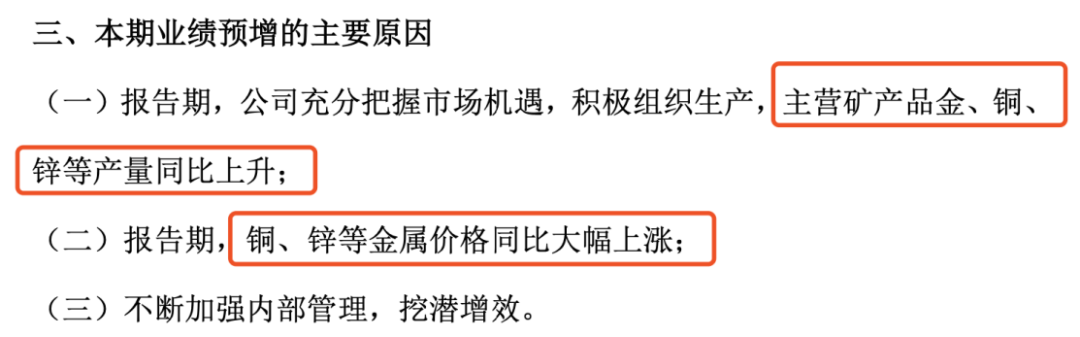

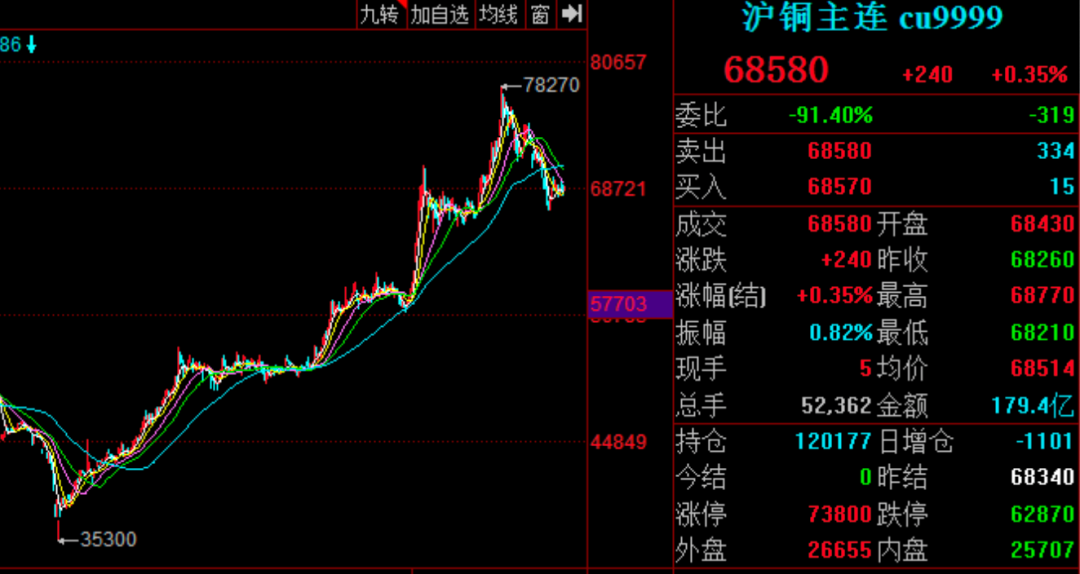

对于业绩增长,紫金矿业表示,上半年,受全球资本流动性大幅增加及疫情影响,主要金属矿产品价格不断上行,铜、锌等金属价格同比大幅上涨。紫金矿业充分把握市场机遇,积极组织生产,加大主营产品产量,主营矿产品金、铜、锌等产量同比上升,为业绩大幅增长作出突出贡献。

据了解,上半年,紫金矿业旗下两大世界级高品位矿山相继投产。5月底,卡莫阿-卡库拉铜矿一期第一序列正式启动铜精矿生产,达产后预计年产铜金属约20万吨。6月,丘卡卢-佩吉铜金矿上部矿带采选项目开始试生产,投产后预计年均产铜9.1万吨,产金2.5吨。

业绩增幅较大的还有铜陵有色。公司同日发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为12.5亿元,同比增长232.73%,上半年净利润远超去年全年8.66亿元的净利润。

铜陵有色表示,公司主产品阴极铜、硫酸、铁球团价格同比大幅上升,铜箔加工费迅速回升,推动业绩增长。

楚江新材在此前的一季报中透露,预计今年上半年净利润为2.2亿元至2.7亿元,上年同期为6110万元,同比增长260%至342%。

公司提到,报告期内,其募投项目“铜合金板带产品升级、产能置换及智能化改造项目”达产,基础材料业务产销规模增长,项目效益逐步显现等。

有色板块捷报频传

业绩爆发的不止铜业企业。

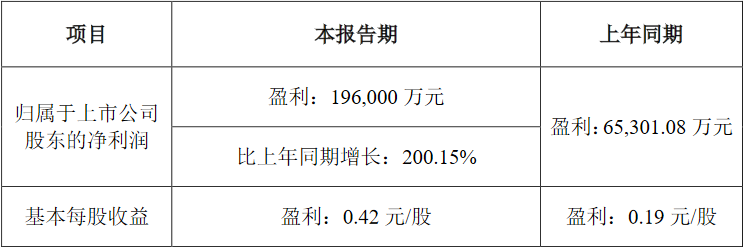

6月24日,天山铝业披露半年度业绩预告,预估公司上半年净利润为19.6亿元,同比增长200%。

公司表示,2021年上半年,铝行业保持高景气度,铝锭需求旺盛,报告期铝锭市场价格同比大幅上涨约31%,在此背景下,公司电解铝、高纯铝、氧化铝、发电、碳素等均保持满负荷稳定生产。

主营铝箔产品的常铝股份也在一季报中透露,预计今年上半年净利润为5500万元至7000万元,同比增长200%至228%。

受益于钼价上涨,金钼股份预计今年上半年净利润2.25亿元至2.55亿元,同比增长78%至101%。

平安证券分析师陈建文表示,2021年以来,受经济复苏以及流动性依然宽松的支撑,工业金属的价格大幅走高,其中铜和铝价格创近十年新高。在价格上扬以及需求复苏下,有色行业盈利改善显著。

陈建文预测,下半年流动性预期将可能影响铜铝等价格,使得价格波动加大,但受益供需错配以及较低的库存,铜铝价格价格仍有较强支撑,有望维持较高水平。

南华期货表示,从需求端而言,今年以来新能源、电子、光伏等产业的增速明显。但是受到高铜价等影响,中下游企业的资金周转压力陡增,需求受到抑制,部分订单被迫延期。若铜价能够稳定在每吨6.5万至6.8万元,中下游加工企业的需求会得到恢复,积压的订单也会逐步释放。

资源标的受追捧

值得注意的是,在市场行情向好之前,业内早已掀起抢购矿产资源的热潮。

据上海证券报记者不完全统计,自2020年以来,已有紫金矿业、洛阳钼业、江西铜业、广晟有色多家企业,加大了对铜矿等资产的收购。对于并购目的,一些企业是趁疫情下企业估值降低,进行抄底;一些则是从产业出发,完善产业链布局。

去年6月份,紫金矿业斥资38.83亿元收购巨龙铜业50.1%股权,收获了795.76万吨铜金属,37.06万吨伴生钼金属等,目前巨龙铜业驱龙项目计划于今年底建成投产。

今年初,南风化工发布公告称,公司拟以43.83亿元的交易对价置入北方铜业100%股权,并以9.57亿元的价格置出旗下现有全部资产和负债,资产重组完成后,中条山集团将成为上市公司控股股东。

资料显示,北方铜业的主营业务为铜金属的开采、选矿、冶炼及销售等。北方铜业采矿所得铜矿,经选矿产出铜精矿后全部供北方铜业冶炼生产使用,冶炼工艺完成后,主要产品为阴极铜。

据披露,此次交易完成后,北方铜业承诺在2021年-2023年度扣除非经常性损益后归属于母公司股东的净利润合计不低于10亿元。财务数据显示,北方铜业2019年扣非后净利润为1.24亿元。

3月1日,盛达资源发布公告,拟以31.9亿元收购贵州鼎盛鑫矿业72.5%股权,并获得了赫章县猪拱塘铅锌矿的开采权。并购完成后,公司将成为国内铅锌储量超过500万吨的四强选手。

有业内人士表示,随着我国经济从高速发展向高质量发展转换,工业化进程加快、资源需求量急剧上升。内需市场的不断扩大,给矿业提供了一个很好的机遇,国内矿业企业并购活动正加速进行,以期有效解决矿产供应的不确定性风险,提高资源供给保障力。

不过也有投行人士直言,并购是一把双刃剑,目前大宗商品价格持续上涨,也令矿场收购估值“水涨船高”。高估值去收购,未来能否消化值得观察。

- IOB Q4净损失缩放到Rs 3,607 Cr OnProvisions

- Anil Ambani Group与贷方达到停顿协议,没有销售已承诺的股票Tillseptember

- ITDC Q1净利润在18.75crore跳两倍

- 3月31日附近:计划销售股票以节省LTCG税吗?你必须做些什么来最小化你的expense

- 创业板科创板阵脚暂稳 科技股能否“重整旗鼓”

- KYC注册截止日期结束,MCA可能会冻结210万个人的董事识别号

- 72亿“引战”计划开启 中邮人寿在谋划什么?注册资本金将超中国人寿

- 投资促进三项指标全市第一 上海闵行当好企业“合伙人”

- 煤矿智能化采掘工作面达494个

- Ril,Titan,是银行,Icici Bank,Vijaya Bank,Focustoday的未来生活方式时装的股票

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 减轻车队运营商的取现限额:Assocham

- 可以从开放银行中受益的ASX股票

- DLF,Sun Pharma,Ril,Sbi,PNB,Bob,Gail,NTPC,NHPC,Fortis Healthcare,NMDC,Unitech在Focustoday中的DLF股票

- 4月券商资管炒股业绩亮眼:财通、中银和浙商位列月度收益三强!

- 金融股在星期一推动Sensex超过1%;检查新电阻,支持水平fornifty

- 7.28亿元资金今日流出非银金融股

- 比特币完成10年:15辆棉花投资如何成为4万卢比;所有你必须知道的

- 直播间里的螃蟹券卖疯了 翻过车的不止李佳琦

- Sensex,漂亮获利或熊返回Dalal Street?开铃面前的关键信息

- Sebi禁止Amadhi投资10年的Ipocase