每一次能源的转换,都会改变人类文明的发展进程。

脱碳社会背景下,氢能已经成为应对气候变化、替代化石能源的重要选择。发达国家纷纷制定氢能路线图,加快推进氢能技术研发和产业化布局。

在实现“碳中和”、“碳达峰”的目标下,氢能产业也将成为我国能源战略布局的重要组成部分。目前,我国正加紧布局建设氢能全产业链,推动氢能在工业、交通、航运等众多领域的应用。

氢能未来会如何发展?相关产业链面临怎样的发展机遇?近期,开源证券电力设备与新能源团队发布报告《多重临界点即将到来,氢能源开启向上周期——行业深度报告》,为您全面分析氢能的发展现状及未来趋势,深入解析氢能上中下游产业链。

国内外纷纷出台政策支持氢能源发展

—

1、 全球碳中和框架下氢能源有广阔的应用空间

(1)氢气是高效环保的清洁能源

氢是宇宙中分布最广泛的元素,构成了宇宙质量的75%。气态形式的氢气可从水、化石燃料等含氢物质中制取,并通过物理与化学变化过程存储或释放能量,是重要的工业原料和能源载体,可用于储能、交通、石化、冶金等领域。

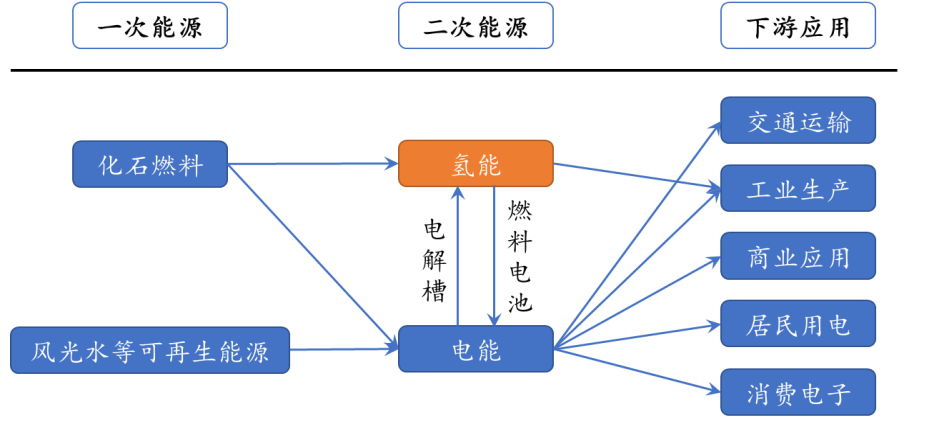

氢能与电能协同互补

资料来源:《中国氢能产业发展报告》、开源证券研究所

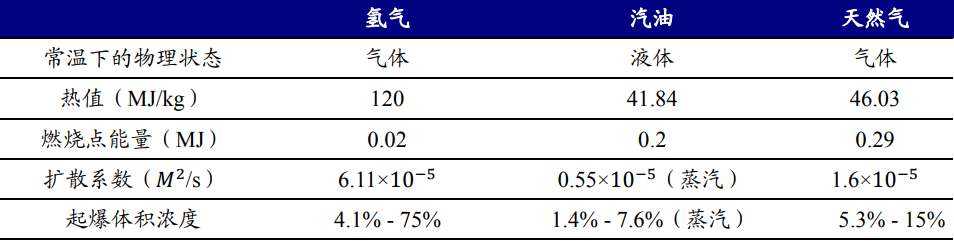

氢能是高效环保的二次能源,能量密度与相对安全性高于其他燃料。其能量密度高,是汽油的3倍有余;其使用装置的使用效率高,燃料电池的能量转换效率是传统内燃机的2倍;其反应产物是水,排放产物绝对干净,没有污染物以及温室气体排放;安全性相对可控,引爆条件比汽油更为严苛;其物质储备丰富,未来氢能的制取存在更多可能性。

氢气相较于汽油、天然气,热值与相对安全性更高

资料来源:中国氢能联盟、开源证券研究所

在全球碳中和的框架下,氢能的环保性以及可再生性,使其具有举足轻重的作用。鉴于其种种优势,在新能源体系下,氢能被视为与电能相互补的优质二次能源,目前的分布式能源中,已形成“风光发电-多余电量电解水制氢-氢气储存-利用燃料电池发电”较为完整的能源转换链条,氢作为能量储存的载体形式,有效减少了偏远地区弃风弃光的现象。

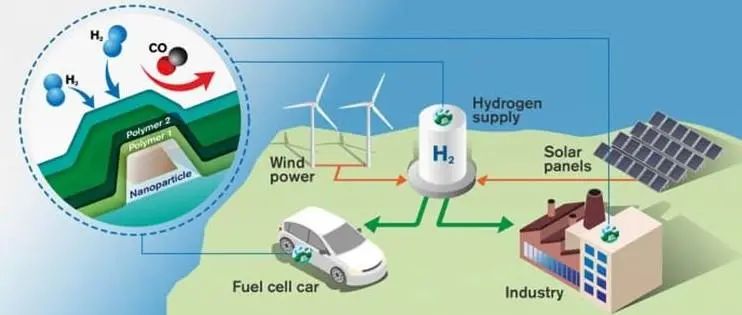

氢气在能源转换系统中具备储能的作用

资料来源:汽车消费网

全球氢能需求年均复合增长预计约4%,其中交通领域需求年均复合增长达16%

资料来源:IEA

(2)发展氢能源能够改善能源结构,带动产业链发展

打造多元能源结构体系,降低对外油气依存度。化石能源在地球储备有限,根据中国生态环境部报告数据,2020年我国煤炭、石油、天然气在能源消费中分别占比56.7%、19.1%、8.5%。特别地,我国是油气进口大国,石油与天然气对外依存度达73%、43%,因此需在上述化石能源之外,寻找新的能源保障。同时,当某种能源受到限制时,氢能可以快速作为补充,因此打造可再生能源多元化的供应体系势在必行。

促进风光装机,助力实现双碳目标。当前约有28个国家提出碳中和时间节点,中国在2020年9月的第75届联合国大会上进一步明确2030年前碳达峰、2060年前碳中和的目标。氢能源作为能源储存的一种方式,通过增强对风光发电的消纳能力,有效减少弃风弃光现象,促进光伏与风电产业发展,并间接地减少温室气体与污染物排放。

带动上下游产业,提供经济增长强劲动力。从产业链角度来看,发展氢能涉及能源、化工、交通等多个行业领域。新兴的产业链机会能够通过拓展全新的赛道,实现相关行业发展的弯道超车,促进我国可再生能源、新能源汽车、工业还原技术等领域的快速发展。

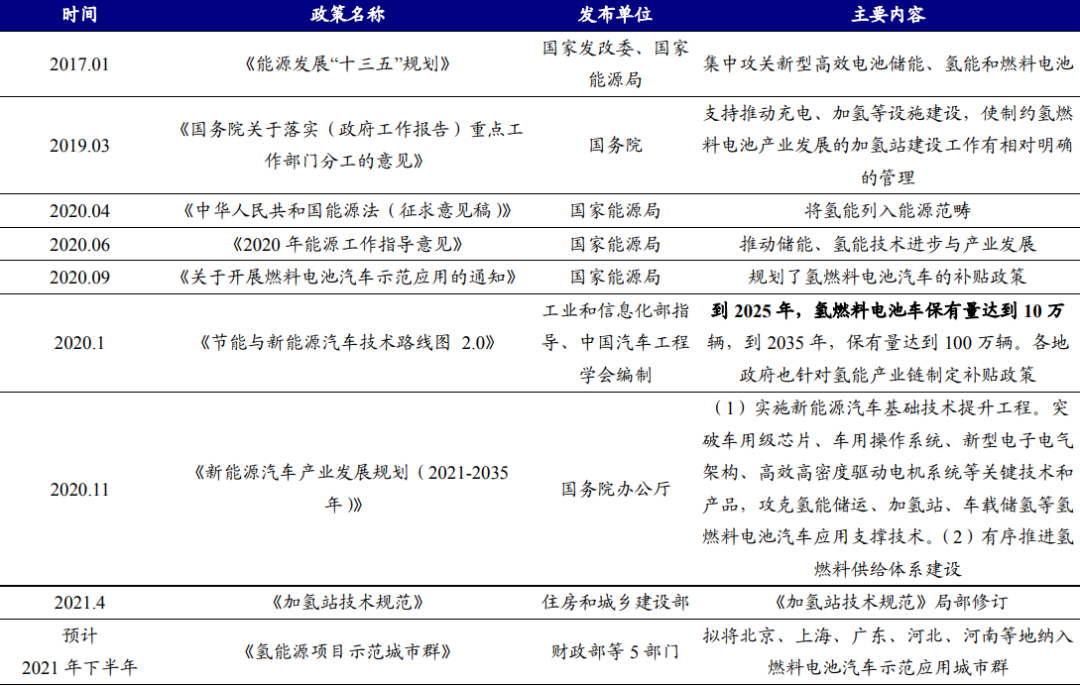

2、 我国氢能源处于从零到一突破的关键期,政策支持力度大

氢能源作为新兴产业,其发展速度很大程度上取决于政府的支持力度。一方面是加氢基础设施的批建,足量的氢气配套是推广氢能使用的基础条件;另一方面是政府对核心零部件及燃料电池整车的补贴支持,真正掌握核心技术的企业需要大量的时间与资金以支撑其技术变革和规模化生产,从而实现成本降低。

中国自2001年起确立了“863计划电动汽车重大专项”项目,确定了三纵三横战略,以纯电动、混动和燃料电池汽车为三纵,以多能源动力总成控制、驱动电机和动力蓄电池为三横。随着燃料电池产业发展逐渐成熟,中国在燃料电池领域的规划纲要和战略定调已经出现苗头,支持力度逐渐加大。在2019年政府工作报告里,有一条“推动充电、加氢等设施建设”,这是氢能源首次写入《政府工作报告》,氢燃料电池的发展进入新的阶段;2020年9月,财政部、发改委等五部门联合印发燃料电池示范应用通知,对燃料电池汽车的购置补贴政策,调整为燃料电池汽车示范应用支持政策,即所谓的“以奖代补”,并进一步明晰了对燃料电池汽车商用及氢能供应的奖励。

国家将氢能源纳入能源范畴并制定了宏观上具体的发展规划

资料来源:政府官网、开源证券研究所

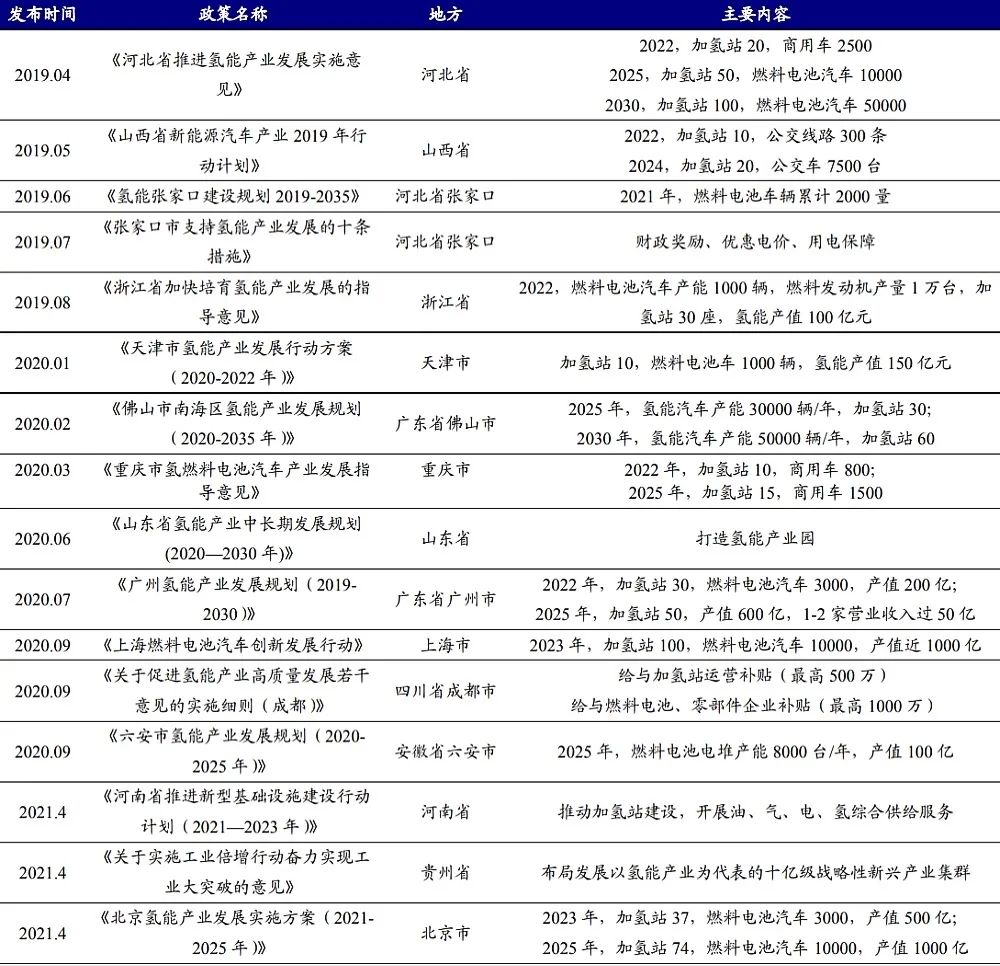

各地政府积极出台氢能产业链的补贴政策。地方政策出台较多的区域主要集中在北京、上海、广东、河北、山东等区域,主要聚焦在氢燃料汽车(主要为城市公交大巴车和物流车)的推广、燃料电池核心技术研发、加氢基础设施建设以及氢能示范城区的打造。

国内多数省份出台政策支持氢能源产业链发展

资料来源:政府官网、开源证券研究所

我国目前的燃料电池补贴政策是以奖代补。随着燃料电池技术的进步,我国正在实施各种财政政策补贴扶持燃料电池汽车商业化发展。2020年9月起,我国对氢燃料电池汽车开始为期4年的“以奖代补”政策,对入围示范的城市群,按照其目标完成情况拨付奖励资金。具体而言,有以下几个特点:

(1)补贴领域:燃料电池汽车的推广+氢能供应,利好燃料电池核心零部件国产化。燃料电池汽车推广方面,除了对整车进行奖励,同时对国产的电堆、膜电极、质子交换膜、碳纸、催化剂等燃料电池关键核心零部件环节进行积分奖励,促进零部件的国产化替代。氢能供应方面,主要对车用氢气实际加注量给予积分奖励,其中,绿氢的补贴额高于灰氢。

(2)补贴方式:“以奖代补” 而非大面积补贴。氢燃料电池汽车的补贴将由面向全国大范围式的购置补贴方式,转为面向入围城市群的燃料电池汽车商用补贴。同时,补贴需项目完成并达标后,经专家评审通过,对示范城市予以奖励。

(3)补贴额度:对入选城市群,每个城市群最多获17亿奖励。补贴采用积分制,对获批的城市群组,燃料电池汽车的商业应用补贴上限为15亿元,氢能供应补贴上限为2亿元。加氢站建设没有补贴,避免过去出现的建设充电站没车充电的情况。

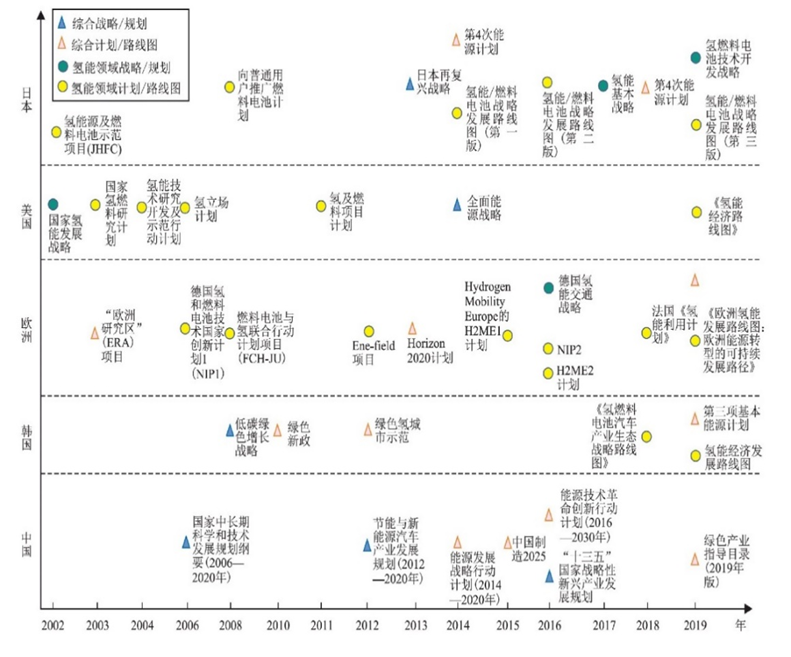

3、 国际上美、欧、日等发达国家氢能源产业链相对成熟

燃料电池技术突破以及环保要求共同促进全球加速氢能源发展步伐。近年来,燃料电池技术取得了重大突破性进展,氢能产业下游的应用潜力逐渐被开发。同时,全球气候压力增大,世界正逐步失去《巴黎协定》的温控目标机会,各国加大了低碳和绿色转型发展的步伐。发展氢能成为世界各主要国家的共识,目前氢经济的全球布局已经初步展开。

2000年以来世界主要经济体:美国/日本/欧洲/韩国/中国在氢能源领域积极布局

资料来源:《全球氢能产业发展战略与技术布局分析》

(1)欧盟对碳排放要求严格,欧洲工业巨头在氢能源积累较深

欧洲在氢能产业化推广过程中,强调氢能在工业和交通中的脱碳作用,作为低碳发展的保障。2019年发布《欧洲氢能路线图》,计划2050年氢能可占欧洲能源需求的24%。

2020年欧盟委员会发布了《欧盟能源系统整合策略》和《欧盟氢能战略》,意在为欧盟设置新的清洁能源投资议程,以达成在2050年实现碳中和的目标,同时刺激相关就业,进一步刺激欧盟在后疫情时代的经济复苏。其中《欧洲氢能战略》将绿氢作为未来发展重点对象(主要依靠风能,太阳能生产氢),制定了三阶段发展目标:第一阶段为2020-2024年,在欧盟境内建成装机容量6GW的电解槽,可再生氢年产量超过100万吨,第二阶段2024-2030年,电解槽容量提升到40GW以上,可再生氢能源年产量可达到1000万吨,第三阶段2030-2050年,重点是氢能在能源密集产业的大规模应用,典型代表是钢铁和物流行业。

(2)美国氢能源发展起步早,加氢站利用率高

美国是最早将氢能纳入能源战略的国家。早在1970 年就提出了“氢经济”概念。2002年,美国发布《国家氢能发展战略》,标志着美国氢能产业从构想转入行动阶段,此后美国陆续出台《氢能技术研究与开发行动计划》、《氢立场计划》、《氢与燃料项目计划》等。2003年,以美国为首成立了氢能与燃料电池国际伙伴关系,并建立全球“氢安全委员会”,设立氢安全知识工具平台,旨在多方位引领全球氢产业发展。自2004年以来,美国能源部平均每年投资氢能产业项目超过1.2亿美元,通过一系列项目布局和持续投资,奠定了氢能产业关键技术的全球优势地位。2019年,美国氢能与燃料电池协会发布《氢经济路线图》,重申美国将继续保持氢能领域技术优势地位;拟在交通、分布式发电、家用热电联产等多个领域扩大氢能在美国的规模化应用;提出2030年达到530万辆燃料电池车和5600个加氢站的目标。

美国氢燃料电池市场和加氢站利用率等方面世界领先。普拉格能源基本垄断了全球氢燃料电池叉车的市场。根据美国能源部报告数据,截至2020年底,美国在运营的加氢站49座,根据加州燃料电池合作伙伴的报告数据,截至2020年底美国燃料电池汽车保有量接近9000台,平均每座加氢站服务汽车接近180辆,加氢站利用率高。

未来5年内,美国能源部计划投资1亿美元支持由美国国家实验室主导的氢能和燃料电池的关键技术研究。

(3)日本是目前全球氢能源应用开发最全面和最坚定的国家

日本是目前全球氢能源应用开发最全面和最坚定的国家。早在20世纪70年代就开始氢燃料电池技术探索。2014年在《能源基本计划》中将氢能定位为与电力和热能并列的核心二次能源,并提出建设“氢能社会”的愿景。先后发布《日本再复兴计划》、《能源基本计划》、《氢能基本战略》等相关文件,规划了实现氢能社会战略的技术路线,建立了全球领先的产业技术和能力储备。氢能应用场景广泛,涉及交通、家庭供电以及工业原料。

根据海外H2stations网站统计数据,截至2020年底,日本在运营的加氢站约142座,燃料电池汽车保有量约4000辆,每座加氢站服务车辆约30辆。

丰田、本田等企业主导推动日本氢燃料电池汽车的发展,根据丰田2020年财报,截至2021年3月,丰田Mirai的销量累计为13963辆,主要销往美国加州。

为了保证本土氢能供应,日本正在推进日本-文莱天然气制氢、日本-澳大利亚褐煤治氢的海外船舶输氢项目,并于2020年2月完成福岛10MW级制氢装置的试运营,是目前全球最大的光伏制氢装置。

2017年日本公布了《基本氢能战略》,2019年日本公布了《氢能利用战略》。《基本氢能战略》预计2025年将发电成本降低至低压25日元/kWh,高压17日元/kWh;预计至2025年建设加氢站320座,燃料电池轿车20万辆,与混合动力轿车的价格相当,氢燃料电池公交车价格减半。《基本氢能战略》中预计2050年实现氢气供应能力500-1000万吨/年并主要用于氢能发电,氢气的供应成本聚集降至20日元/Nm^3,预计在2050年用氢能发电取代天然气发电,并将发电成本降至12日元/KWh,预计实现加氢站取代加气站,燃料电池汽车取代传统汽油燃料车,引入大型燃料电池车;同时实现家用热电联供燃料电池系统取代传统居民的能源系统。

(4)韩国氢能源产业快速发展

2008年以来,韩国政府先后实施“绿色氢城市示范等项目”,以绿色低碳城市发展战略推动氢能产业发展。韩国先进的氢燃料汽车和燃料电池相关技术,其发展战略是以氢能产业下游应用推动上游和中游研发。

韩国与沙特、挪威、澳大利亚、新西兰签署合作协议共同开发制氢项目。确定安山、蔚山、完州和全州作为“氢能经济示范城市”试点。2019年新建加氢站20座,累计投运34座,由斗山主导建设的“昌源国家产业园业氢示范项目”将于2022年底完工,投产后预计液氢产能将达到5吨/天。

2019年韩国工信部门联合其他部门发布《氢能经济发展线路图》,提出在2030年进入氢能社会,率先成为世界氢经济领导者,计划2040年氢燃料电池汽车累计产量增至620万辆,加氢站增至1200个,燃料电池产能扩大到15GW,氢气价格约为3000韩元/kg(约17.6元/公斤)。韩国计划五年内投资2.6万亿韩元(约152亿元人民币),加大氢燃料电池汽车的推广和普及。

韩国现代汽车是除日本车企外另一个在燃料电池乘用车上有突破的公司。根据现代汽车财报,现在旗下的Nexo截至2021年3月累计销量为14768辆,是全球目前累计销量最高的氢燃料电池车型,Nexo主要为韩国国内内销。

下游应用:重点关注燃料电池汽车的推广和应用

—

氢能源下游应用,需重点关注燃料电池系统。交通运输是燃料电池最主要的应用。燃料电池可用在交通运输、固定领域、便携式电子和航空航天等领域。根据日本Fuji Keizai预测,2025年全球燃料电池市场中燃料电池汽车市场规模有望超过50%。

燃料电池汽车市场尚未打开,静待政策落地

燃料电池补贴政策仍保持高标准。我国政府吸取锂电池行业发展初期补贴申请的经验,现将补贴方式调整为选择一部分城市围绕燃料电池汽车关键零部件核心技术攻关,开展燃料电池产业化示范应用,在为期4年的示范期内,中央财政将按照结果导向,采取“以奖代补”方式对示范城市给予奖励,支持地方组织企业开展新技术研发攻关和产业化、人才引进和团队建设以及新技术在燃料电池汽车上的示范应用等。

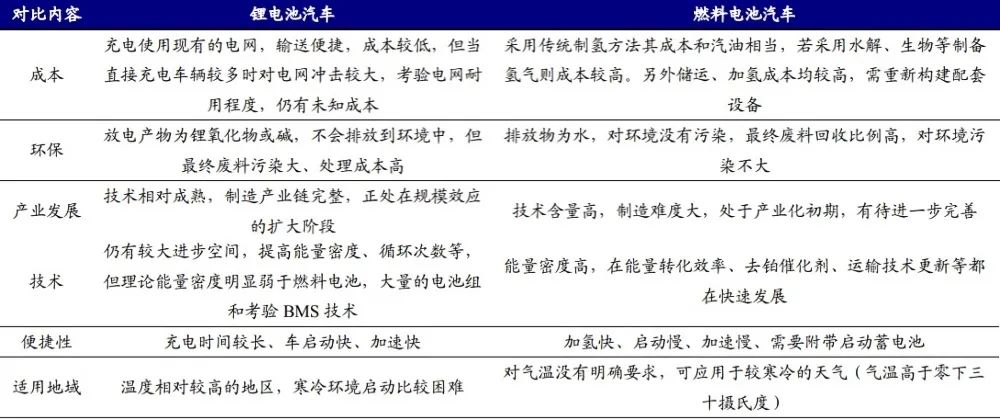

燃料电池汽车现有购置和运营成本高于锂电池汽车,燃料电池汽车最终环保性更佳

资料来源:开源证券研究所

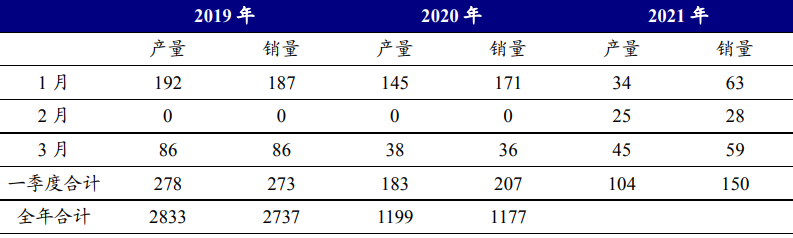

补贴政策尚未完全落地,下游需求递延。2021年4月9日,中汽协公布最新数据显示,3月燃料电池汽车产销分别完成45辆和59辆,2021年1-3月,燃料电池汽车产销分别完成104辆和150辆,同比分别下降43.2%和27.5%。

2021年Q1燃料电池汽车产销量不及2019年和2020年同期

数据来源:中汽协、开源证券研究所

基于目前处于整个全行业发展初期,终端需求量有限,导致各项上游、中游生产不具备规模效应,目前氢能源商业化成本较高,从经济性角度考虑下游领域尤其是私营企业或个人消费者能接受的程度较低,企业在实际运营中容易出现入不敷出,持续亏损的局面,因此政府补贴有望引领氢能源产业链迈向成熟。

国家出台的以奖代补政策并划定五个示范发展区域,初步判断北京、上海、广东、河北、河南五个区域将充分受益于国家补贴率先发展,发展阶段有望显著领先未入围的省份。具体政策有待落地。

1、各环节技术成熟度、规模化后成本下降的空间

技术成熟度进步、规模化与成本下降三者是相辅相成,相互息息相关的关联因素。以锂电为例,电车发展初期技术不够成熟,下游销量少,企业生产无法满足规模效应,电池成本居高不下,最终限制了电车推广应用,这是负向传导的机制。如果随着技术成熟,需求提升,规模化满足后成本将有很大的下降空间,整个市场空间有望彻底打开。

2、消费者对燃料电池汽车认可度的本质提升

终端消费者对产品的认可是行业发展的根基。同样以电车为例,诸多司机在2019年以前对电车保持怀疑、谨慎、保守的态度,伴随特斯拉的崛起、整个锂电产业链的成熟、成本下降以及国产造车新势力纷纷推出自己的作品,越来越多的国内车主认可、接受电车,电车的市场渗透率显著提升。目前氢能源燃料电池汽车更多是商用车推广阶段,未来需得到更多私营企业或是普通消费者的认可,全行业才有望真正的完成从0到1的跨越。

投资机会:国内化工/能源等行业龙头布局氢能源

—

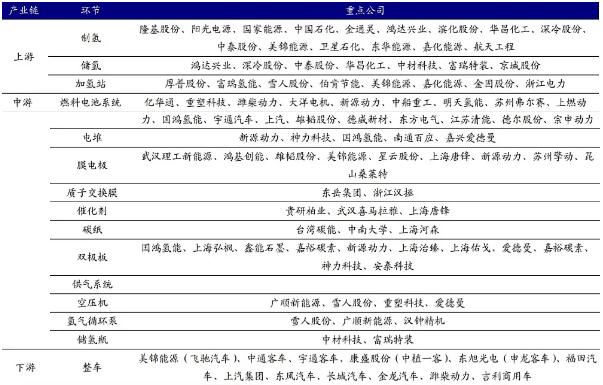

氢能源产业链国内受益公司(含上市&非上市)

资料来源:开源证券研究所

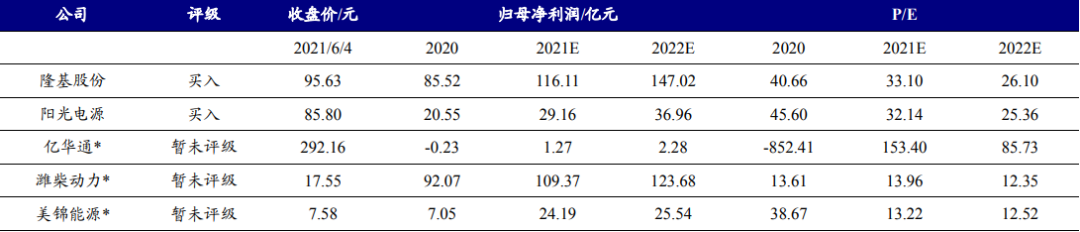

产业链受益公司盈利预测与估值表

数据来源:开源证券研究所

注:标*公司表示其盈利预测来自一致预测

- 2021年全球及中国真空镀膜机产业深度研究

- 黄金英寸随着强大的美国经济数据而降低

- 亚洲在美国假期沉溺,眼睛onunilever

- BSE在今天有效的487股股票中的转运;查看完整的股票列表BeforeTrading

- Porinju的提示:股市折扣销售到3月; '罕见的机会'购买Solid Sharescheap

- 由于商品价格下降,东南亚股票 - 平台降低;菲律宾延伸

- 杨德龙:市场出现震荡但调整幅度不大 对后市应保持信心

- 双击股市:Credit Suisse降级印度在ModelPortfolio中的两步

- 电动飞机爱丽丝将通勤目标定为通勤者

- 阿纳达科石油公司(Anadarko Petroleum)提前投票表决了西方国家的财务状况

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24