◆ 核心观点

年初至今农业板块弱于沪深300,动保表现突出年初至6月4日农林牧渔板块-2.7%,同期沪深300上涨0.33%,跑输市场整体表现。在申万行业分类中排名靠后。受益于养殖后周期逻辑、糖价上行等因素,动物保健(+20%)、农产品加工板块(+4.6%)涨幅较大;由于猪周期下行,以生猪养殖为主的企业跌幅较大,饲料、畜禽养殖板块-7.8%、-16.2%。

◆ 投资建议

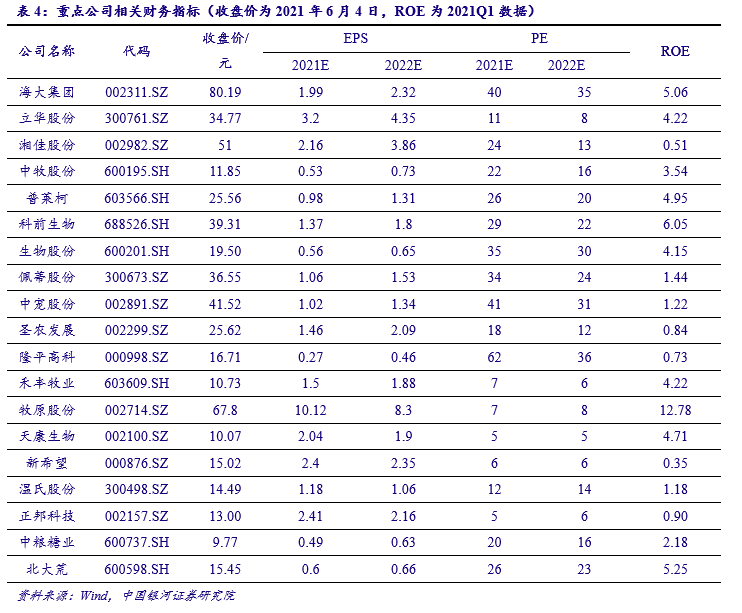

下行周期中成本控制与出栏高增长为核心,建议关注牧原股份;黄羽鸡价格存均值回归,可关注华东龙头立华股份。后周期方面关注产能扩张、供应链优秀的饲料龙头海大集团;动保优选具优势产品的企业,建议关注科前生物、中牧股份等。宠物行业把握国内业务高增长的中宠股份。种植业方面关注主营恢复前列、转基因储备丰富的个股。

核心观点

年初至今农业板块弱于沪深300,动保表现突出

年初至6月4日农林牧渔板块-2.7%,同期沪深300上涨0.33%,跑输市场整体表现。在申万行业分类中排名靠后。受益于养殖后周期逻辑、糖价上行等因素,动物保健(+20%)、农产品加工板块(+4.6%)涨幅较大;由于猪周期下行,以生猪养殖为主的企业跌幅较大,饲料、畜禽养殖板块-7.8%、-16.2%。

畜禽养殖:周期下行大势所趋,短期上行或可把握

猪周期处下行过程中,但年内存季节性变化规律。我们认为21Q3生猪均价或呈上行状态,Q4处相对高位并震荡。个股方面我们认为即便周期下行,出栏量实现超高增速时,叠加成本控制领先优势,公司成长属性将盖过周期属性。我们正视猪周期下行的事实,但也关注其中存在的成长逻辑。黄鸡方面商品代雏鸡亏损中,且销量低于近三年水平,一定程度上反应短期养殖积极性下降,维持价格均值回归带来业绩增量的逻辑。

养殖后周期:在下游产能增长红利中优选个股

以下游生猪产能逐步回升、规模化提升为基础逻辑,1)饲料销量同步高增长,叠加行业集中度提升,利好具备产业链优势、产能扩张优势的头部企业;2)动保经历19年行业低谷后逐步恢复,21Q1ROE创五年新高,21年疫苗企业将保持高增长、高盈利状态,优选具备产品优势的企业。

宠物行业:把握食品赛道,掘金行业成长红利

基于人口老龄化、单身人士增加等社会结构变化以及养宠精细化等消费模式变化,叠加宠物行业中宠物食品占据半壁江山,我们认为国内宠物食品行业处于成长期,国内市场增量可期。建议关注国内市场优先发力且潜力可期的企业。

种植业:玉米价格高位震荡,转基因催化种业

玉米饲用需求提升,但部分受配方性价比优化而压制。进口量持续高位。我们认为玉米供需格局继续保持紧平衡状态,产需缺口存收窄可能,玉米价格维持高位震荡格局。部分转基因品种获得生物安全证书,持续关注商业化政策推进。

投资概要

研究框架及主要结论

本报告包含六个主要部分。一是回顾年初至今农业板块内子行业、个股涨跌情况。二是对当下以及未来猪价的看法,提出周期下行中的企业关注点;另外强调黄鸡价格均值回归逻辑。三是梳理养殖后周期大逻辑基础,并对饲料以及动物疫苗行业进行分析。四是梳理宠物行业规模哦结构,梳理潜在机会。五是分析玉米行业供需关系及价格走势,跟踪转基因品种进展以及种业企业发展状态。最后总结农业行业投资机会。

我们与市场不同的观点

市场认为在猪周期下行过程中农业领域投资机会稀缺,但我们研究发现龙头企业存在穿越周期的可能,猪价在下行周期中波段反弹时,个股会有相应的表现。此外,后周期领域的业绩修复、集中度提升等逻辑亦带来部分预期差;宠物行业代表新消费品的成长逻辑;种植业在粮食涨价、转基因概念推进下受到关注。

投资策略

1)在畜禽养殖方面,目前我国生猪养殖行业处于供给恢复、周期下行阶段,成本控制与出栏高增长成为行业竞争核心,建议继续关注牧原股份;黄羽鸡价格存在均值回归现象,推荐关注华东黄羽鸡龙头立华股份。2)在后周期方面,基于下游生猪产能逐步回升的基础逻辑,建议关注饲料板块龙头海大集团,公司依托内生的管理与供应链优势实现饲料业务产能扩张、市占率提升,同时构建种苗、动保、技术服务等多方位协同的产业链优势,实现多业务同增长态势,逐步强化公司核心竞争力。动物疫苗企业受益于规模化提升带来产品渗透率提升,优选具备核心优势产品的疫苗企业,建议关注科前生物、普莱柯、中牧股份等。3)基于人口老龄化、单身人士增加等社会结构变化以及养宠精细化等消费模式变化,叠加宠物行业中宠物食品占据半壁江山,我们认为国内宠物食品行业处于成长期,国内市场增量可期。建议关注国内市场发力中的中宠股份。4)因玉米等相关粮食产品价格上涨,种企业绩好转,市场对种植业关注度提升。叠加部分转基因品种获得生物安全证书,后续商业化政策及进展受到关注。建议关注隆平高科、登海种业、苏垦农发等。

行业表现的催化剂

猪价、黄鸡价格上行,生猪存栏逐步回升,国货宠物品牌市场认可度提升,转基因玉米商业化进展加速等。

主要风险因素

猪价不达预期的风险,疫病的风险,原材料价格波动的风险,新冠肺炎疫情带来的风险等。

投资建议

在畜禽养殖方面,目前我国生猪养殖行业处于供给恢复、周期下行阶段,成本控制与出栏高增长成为行业竞争核心,建议继续关注牧原股份;黄羽鸡价格存在均值回归现象,推荐关注华东黄羽鸡龙头立华股份。

在后周期方面,基于下游生猪产能逐步回升的基础逻辑,建议关注饲料板块龙头海大集团,公司依托内生的管理与供应链优势实现饲料业务产能扩张、市占率提升,同时构建种苗、动保、技术服务等多方位协同的产业链优势,实现多业务同增长态势,逐步强化公司核心竞争力。动物疫苗企业受益于规模化提升带来产品渗透率提升,优选具备核心优势产品的疫苗企业,建议关注科前生物、普莱柯、中牧股份等。

基于人口老龄化、单身人士增加等社会结构变化以及养宠精细化等消费模式变化,叠加宠物行业中宠物食品占据半壁江山,我们认为国内宠物食品行业处于成长期,国内市场增量可期。建议关注国内市场发力中的中宠股份。

因玉米等相关粮食产品价格上涨,种企业绩好转,市场对种植业关注度提升。叠加部分转基因品种获得生物安全证书,后续商业化政策及进展受到关注。建议关注隆平高科、登海种业、苏垦农发等。

风险提示

猪价不达预期的风险,疫病的风险,原料价格波动的风险等。

- 潘国霞:破解山区农业县产业延伸难题

- A股3580位董事长薪酬全曝光:干1年薪酬总和不到“6爽”

- Sensex绊倒115点,因为波动率跳跃; Airtel,TCS铅,银行家们陷入了困境; PC Jeweler Tanks16%

- 金太阳教育递交招股书 拟赴美上市

- 印度储备银行的MPC开始为期2天的会议; 2月7日决定利率

- 刘世锦:GDP指标不应成挂帅指标 新基建要防一哄而起

- A股退市制度进化:让市场自主“优胜劣汰”

- 基金销售价格战告一段落 尾佣比例50%上限不设新老划断

- Filecoin经济报告(全文):代币经济模型设计的原理

- Nifty Index重新结合:4股股票,但只有3英寸; Anutshell的重大变化

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 珠江钢管(01938.HK)收购云浮土地

- 晚间必读5篇 | “永恒牛市”真的存在吗?

- 基金公司和明星基金经理积极自购 金额已超3亿元

- 每日播客/精选股票:1个大盘股,2个中盘股购买可提供8-10%的回报

- HFCL 2019年12月的合并净销售额为853.47千万卢比,同比下降30.09%

- Matrimony.com IPO在第2天订阅1.3次

- 全国居住价格连续9个月下降 北京房租跌幅进入前五

- PM Modi的RAK乘以刺激包装等于16%的BSE M-Cap,Double Ril'Value

- Sensex结束377指出,漂亮的融合在8,730以上; Reliance Infra,TVS Motorsurge

- 冰城制造为“天舟二号”伺服系统穿好“外衣”