从2004年开始医药电商概念的提出,我国医药电商行业在政策以及社会需求的推动下经历了发展期到目前的快速发展期,商业模式较成熟,企业呈现出多元化竞争的状态。

这从逐年提升的医药电商交易规模以及渗透率可以体现,虽然近年来发展迅速,但较发达国家美国仍有6倍左右的发展空间,并且在我国医药消费者线上购药习惯培养良好的情况下,随着行业的发展,未来线上购药有望取代药店成为药品采购主要渠道。整体看来,医药电商领域发展空间巨大。

医药电商行业主要上市公司:目前国内医药电商行业的上市公司主要有华东医药(000963)、一心堂(002727)、白云山(600332)、亚泰集团(600881)等。

本文核心数据:医药电商市场交易规模、医药电商渗透率、药品终端市场销售增速

1、我国医药电商处于快速发展阶段

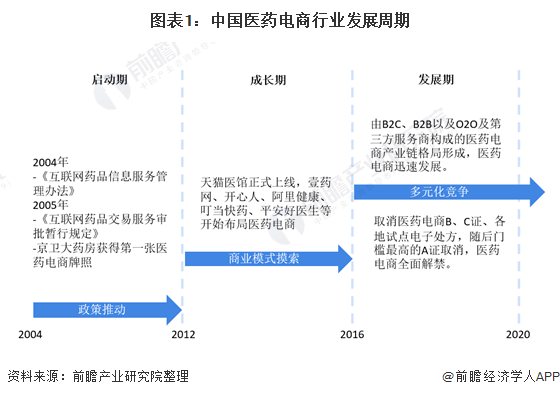

我国医药电商发展至今共经历了启动期、成长期,目前正处于发展期。在启动期期间,医药电商主要靠政策推动,在2004年我国颁布了《互联网药品信息服务管理办法》,界定了药品信息服务及相关监管部门职能;

2005年我国颁布了《互联网药品交易服务审批暂行规定》,对参与医药电商的企业、机构提出了更具体的要求。在政策的推动下,众多企业开始摸索线上端的商业模式,最开始的是药企,随后许多互联网企业也开始开拓这一领域,针对自身特点采取不同的商业模式。

当各个医药电商企业商业模式逐渐成型后,同质化的问题出现了,于是来到了竞争激烈的发展期,处于这一期间的企业通过差异化竞争去抢占更多的市场。例如阿里健康,除了继续保持医药电商原有优势外,平台还从家庭健康医疗需求出发,通过丰富产品品类,打通上游供应链,医药电商服务全面升级。

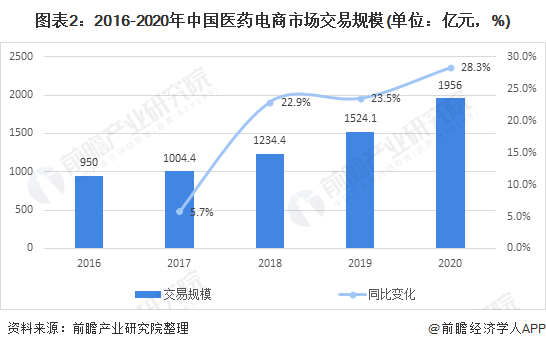

2、中国医药电商市场交易规模扩张加速

2016年以来,医药电商迎来多轮政策利好。先是取消医药电商B、C证,对网上药店予以放行,接着是鼓励“网订店取,网订店送”的类O2O的配送方式,再是各地试点电子处方和处方外流,为互联网+医药提供了机会;最后连“含金量”最高的A证亦予以取消,医药电商全面解禁。2020年疫情出现,助推了医药电商的迅速发展。

根据艾媒咨询,2020年中国医药电商市场交易规模达到约1956亿元,增速为28.3%,为近几年最高增速。同时自媒体平台的迅速发展带动了医药电商的发展。

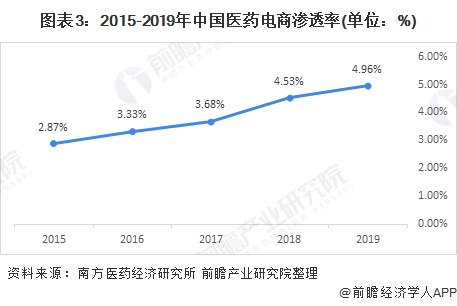

3、医药电商渗透率逐年提升,相对美国仍有较大差距

尽管近年来医药电商的发展速度可喜,但是距离发达国家例如美国的医药电商渗透率要低很多,根据南方医药经济研究所发布的数据,2015-2019年我国医药电商渗透率逐年提升,从2015年的2.87%上升到了2019年的4.96%。

相对于美国,美国在2018年时医药电商渗透率已经达到了33.3%,同年中国的医药电商渗透率仅有4.53%,可以看出我国医药电商仍有较大的发展空间。

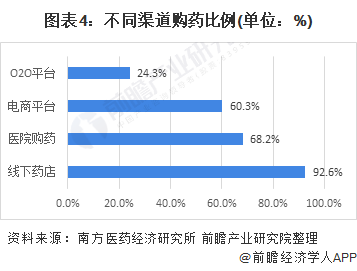

4、线下药店仍然为消费者购药主要渠道

根据南方医药经济研究所调查显示,线下药店仍然为消费者购药主要渠道,在调查样本中有92.6%的人会通过线下药店购买药品,68.2%的人会在亿元购药;通过电商平台与020平台购药的分别是60.3%与24.3%。可以发现有过半的消费者会选择通过电商平台购药,消费者习惯培育较好,未来这一比例仍有提升空间。

5、疫情促进线上终端销售增速

疫情的出现助推了医药电商的发展。2020年疫情期间倡导减少接触,一方面增加了线上终端的关注度,另一方面提高了人们的健康意识,2020年药品终端市场销售规模达18442亿元,同比下降2%,其中医院终端与基层医疗终端受疫情影响下滑明显,线上终端增速则高达59%。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24