2021年全球制造业最缺什么?答案是:缺芯。

订单爆满、价格跳涨、缺货……芯片几乎成了当前火热的行业。资本市场也开始躁动,6月7日,芯片股狂掀涨停潮,板块单日暴涨超400亿元,从龙虎榜数据来看,机构加仓买入芯片股的态度较为坚决。

涨停潮背后的逻辑主要有三点,首先是全球两大半导体重镇:中国台湾、马来西亚受疫情冲击,部分芯片厂商面临减产甚至停工的风险,芯片涨价预期正在强化;另外,高盛的最新报告指出,芯片短缺,全球多达169个行业将受到打击;最后,华为入局光刻机领域,也给市场添了一把火。

此外,最新消息显示,两大电子元件龙头精工爱普生、太阳诱电大马厂停工。其中精工爱普生马来西亚生产厂房将加强自主防疫,停工14天;日本太阳诱电公告,因有员工确诊新冠肺炎,公司决定马来西亚子公司停产延期至6月14日。

7日晚间,国家大基金二期也有大动作,拟与华润微(688396)等企业设立合资公司,计划投资75.5亿元建设12寸功率半导体晶圆生产线项目,规划产能达3万片/月。

单日暴涨超400亿,半导体板块彻底火了

“缺芯”的焦虑,正在蔓延到资本市场。

6月7日开盘,A股的芯片板块集体高开高走,其中利扬芯片(688135)率先封死涨停板,大涨19.99%;国民技术(300077)午后也大涨20%,封住涨停板;旷达科技、上海贝岭、通富微电等芯片股狂掀涨停潮。截至收盘,半导体板块大涨超2.7%,半导体板块的总市值较上一交易日增长超400亿元。

券商中国记者通过梳理收盘后的龙虎榜发现,主力资金加仓芯片股的态度非常坚决。其中,暴涨20%的国民技术一度被机构抢筹,据龙虎榜显示,买二至买五全为机构专用席位,买入的前五席位合计净买入1.27亿元。

另外,通富微电更是被外资大举扫货,当日获北上资金净买入1.56亿元,占总成交金额的6.79%。其他芯片股的龙虎榜也显现出机构追高加仓的迹象。而这背后的逻辑或许主要是以下三点:

一是,全球两大半导体重镇:中国台湾、马来西亚都受到疫情冲击,大量芯片厂商面临减产甚至停产的风险,或将进一步加剧了全球“缺芯”的局面,芯片涨价预期正在形成;

二是,高盛的最新报告指出,全球多达169个行业在一定程度上,受到芯片短缺的打击,加剧了“缺芯”的焦虑;

三是,华为投资了中科院旗下一家光刻机企业(北京科益虹源公司),成为后者的第七大股东,华为入局给市场带来了较大的想象空间。

台湾半导体巨头疫情加剧,195人确诊

首先来看,被疫情困扰的台湾半导体产业链,其中,以全球半导体封测大厂京元电子爆发的员工群聚感染事件最为严重,截至6月6日,确诊人数已上升至195人;另一家封测厂超丰电子也出现了疫情,已有11名员工确诊;据彭博社报道,鸿海集团旗下的一家工厂也因新冠疫情而暂停运营。

值得注意的是,6月7日,全球晶圆代工龙头台积电也传出新增一名员工确诊的消息,是京元电子员工的家属。台积电对此回应称,该名员工过去几天并未进入厂区,并不影响运营。

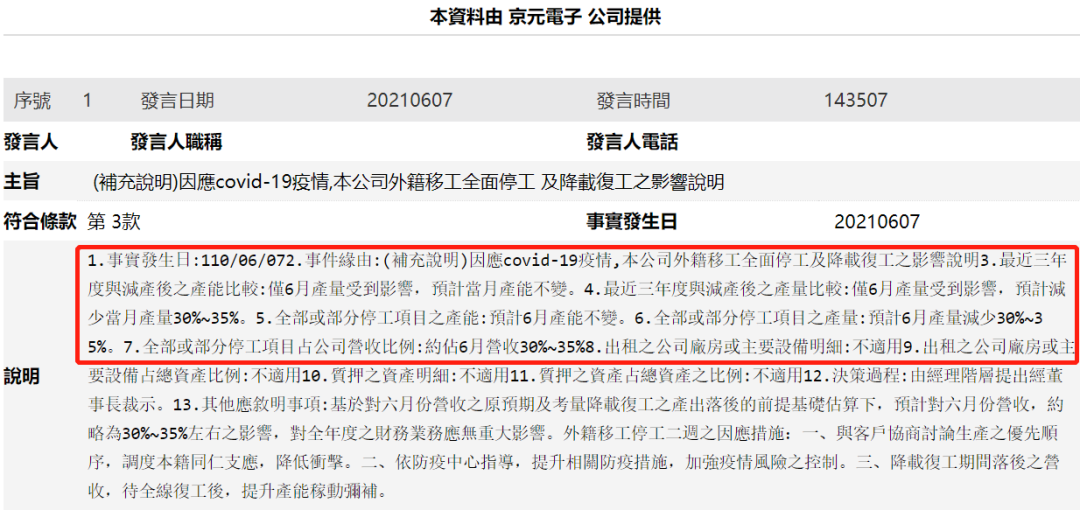

此前,京元电子已经宣布停工2天,预计将使得6月产量减少4%-6%,但随着疫情愈发严重,京元电子再度公告称,因公司外籍员工全面停工,预计6月产量将减少30%-35%,6月营收也将同步减少30%-35%。

应台湾地区流行疫情指挥中心的要求,京元电子的所有的外籍员工停止上班,居家隔离,薪资照付,意味着京元电子原本计划停工2日就全面复工的计划将要落空。

京元电子对此回应称,2000多名外籍劳工2000居家隔离将造成的人力缺口(约占 28%),后续若有条件降载复工,分流与人力调度等实际影响还待评估。

值得一提的是,在全球半导体产业链中,京元电子是最大的专业测试厂商,下游客户包括英特尔、高通、联发科、NVIDIA、意法半导体等。目前已有客户担忧京元电子难以复产,已将部分1至2周的封装急单转给了其他封测厂商。

而更大的风险是,疫情可能蔓延至其他芯片封测厂商,当前台湾的另一家封测厂超丰电子也爆发了群聚感染,确诊人数已达到11人,现正在进行集中检测,也面临停工的风险。

精工爱普生、太阳诱电大马厂停工14天

其实,当前台湾地区的半导体封测产能至关重要,因为全球半导体封测的另一个中心已经停摆。

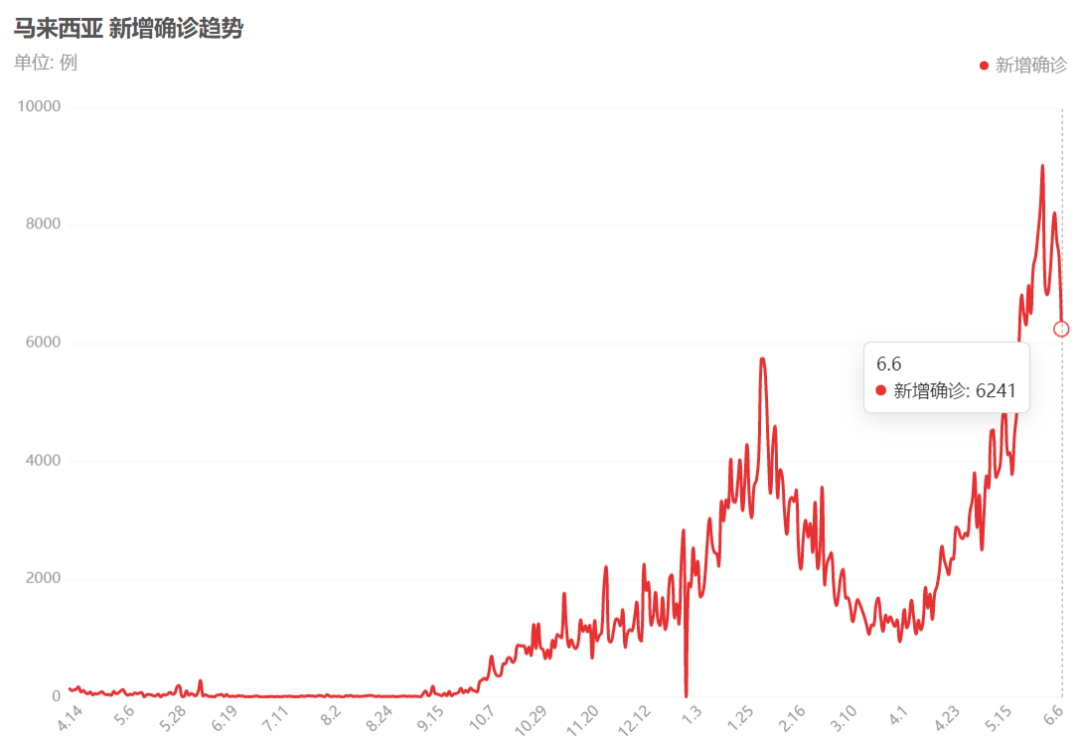

因疫情持续肆虐,马来西亚已于6月1日开始,在全国范围内实施“全面封锁”,暂停经济和社会活动,仅开放必要经济和服务领域,第一阶段为期2周,第2阶段将维持4周之久。目前,马来西亚的疫情仍高居不下,6月6日确诊病例数仍有6241例,现有确诊86628例,不排除进一步延长“封国”的时间。

马来西亚有着“半导体封测重镇”之称,是全球半导体封装测试的主要中心之一,在全球封装测试市场的占有率高达13%。在“封国”政策之下,工厂生产线只能维持10-20%的低度人力运作,半导体封测产能几乎为零。

目前,国际客户正在担心台湾与马来西亚的半导体产能严重吃紧,部分客户正在考虑将订单转移至其他地区,中国大陆是非常重要的选项之一。2021年一季度全球排名前十的封测厂商中,大陆地区有三家厂商跻身其中,分别为长电科技、通富微电、华天科技。

此外,据媒体报道,全球最大频率元件厂精工爱普生传出,马来西亚生产厂房将加强自主防疫,停工14天,将冲击频率元件供应状况。公开资料显示,精工爱普生公司生产包括石英元件、半导体、石英振荡器等产品。分析指出,由于笔电代工厂仍对第三季的市场需求皆具有较为乐观的预期,将促使中小型规格音叉型石英震荡器、石英晶体,重演去年5月间价格飙涨走势。

日本太阳诱电近期公告,因有员工确诊新冠肺炎,公司决定马来西亚子公司停产延期至6月14日。太阳诱电是全球第四大MLCC供应商,在手机、车用MLCC等高毛利产品领域具有优势。今年以来,随着下游产业复苏、市场需求旺盛,电容电阻等被动元器件逐渐开始供应紧张。被动元件大厂国巨已宣布从6月1日起调涨晶片电阻、钽电容、MLCC等产品价格。

高盛警告:芯片短缺,全球169个行业或受冲击

芯片,号称是现代工业的“粮食”,一旦产能受限,将在全球产业链中引发连锁反应。高盛最新研究报告指出,全球多达169个行业在一定程度上,受到芯片短缺的打击,包括钢铁产品、混凝土生产、空调制造、啤酒酿造、肥皂生产等众多行业。

以汽车为例,一辆车要用几百甚至上千个芯片,电动汽车对芯片的需求更加强烈,缺少一枚芯片可能就会导致整车无法生产。近期,全球汽车行业集体陷入“停产潮”,福特、铃木、大众、丰田、本田等汽车厂商都陆续发布了暂停工厂生产线的计划。

马斯克在特斯拉第一季度财报电话会议上表示,芯片短缺是公司有史以来经历过的最困难的供应链挑战之一。

此外,全球智能手机正在从4G向5G换代,而一部5G智能手机搭载的芯片数量大约是4G手机的2倍,进一步加大了对芯片需求量。

全球“缺芯潮”愈演愈烈,芯片涨价势在必行。据央视报道,部分德国产的芯片,2020年的价格为3.5元/枚,而今年已经飙涨16.5元/枚,涨价幅度高达371%。

据Counterpoint调研数据,随着全球半导体需求持续高涨,供不应求格局有望至少持续到年底,预计未来芯片仍将维持供不应求的状况,将推动2022年芯片价格至少再涨10-20%。

中信建投认为,多个电子产业的半导体需求旺盛,供需失衡的局面将延续。本轮芯片供需失衡的态势由2B传导至2C,厂商势必优先考虑利润率较高的产品。半导体产能紧张,新产能开出至少要8个月,或要到2022年第一季度才能缓解。

大基金、华为都出手了!国产芯片巨头扩产

目前全球半导体正迎来史上最严重的缺货现象,主流晶圆厂、封测厂均处于满产状态,部分厂商已上调报价,下游设计厂商也均出现不同程度的交期延长和价格调涨。

据一线调研情况显示,今年以来,国产芯片厂商的订单都非常充裕,甚至出现了爆单的情况,许多国产半导体设备公司的订单也爆满,产品交货期普遍延长。

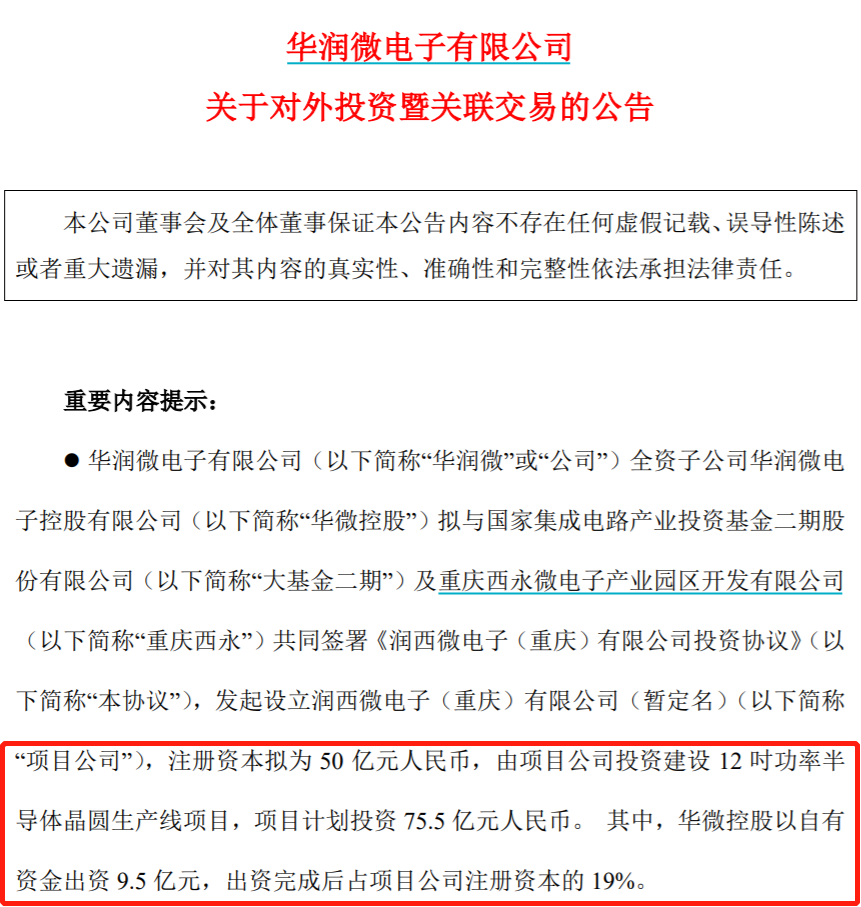

面对芯片行业的高景气,越来越多的半导体厂商正在计划扩产。6月7日晚间,华润微公告称,公司全资子公司华微控股拟与国家大基金二期及重庆西永微电子产业园区共同发起设立润西微电子(重庆)有限公司,注册资本拟为50亿元,

据公告显示,润西微电子将投资建设12寸功率半导体晶圆生产线项目,项目计划投资75.5亿元,建成后预计将形成月产3万片12寸中高端功率半导体晶圆生产能力,并配套建设12寸外延及薄片工艺能力。

此前,台积电宣布,将在南京建设新的28nm工艺芯片生产线,预计耗资28亿美元(约合人民币187亿元),预计将于2021年投产,规划产能为每月4万片的28纳米芯片,相比之前扩产幅度达2倍。

另外,近年来在政策与市场的刺激下,中国大陆8寸片、12 寸片已有上千亿的项目投资规划,其中已经投产、在建和规划中的12英寸晶圆制造生产线多达40条。

另一个更重要的信号是,华为也亲自下场,投资布局了芯片制造上游的光刻机领域,通过哈勃投资入股了中科院旗下的北京科益虹源公司,成为后者的第七大股东。

公开信息显示,北京科益虹源公司的主要业务为光刻机中的三大核心技术之一的光源系统,是国内第一、全球第三的193nm ArF准分子激光器企业,打破了国外厂商的长期垄断。

有分析人士指出,当前疫情给海外功率厂商带来诸多限制,中国疫情控制情况相对较好,国内半导体头部厂商的竞争格局优化,半导体国产化进程将进一步加速。

板块分析:

供应短缺预期升温 半导体板块“霸屏”A股

国产半导体设备材料“卖断货”!科技股全面爆发 通信板块名单梳理

行业研报:

电子周报:中国是最大半导体消费国 本土厂商成长空间巨大

半导体行业研究:台疫情加剧产能紧张 大陆封测企业或将受益

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24