近期市民李大妈发现,菜市场的猪肉价格变得越来越便宜了。此前,生怕猪肉价格还会大涨,李大妈每次看肉价下跌就会囤点猪肉。近一个月,猪肉已经把冰箱填满,望着一整冰箱的猪肉,她瞬间觉得久违的“猪肉自由”,这与前两年让人望而生畏高价猪肉形成鲜明的对比。

在猪肉价格大涨之际,猪肉瞬间成了香饽饽,很多地方都卖到30-40多元一斤。不过,自从今年春节过后,国内猪肉的价格就一直在下跌。据报道,猪肉已经连续降价18周了,北京新发部分猪肉的批发价已跌破每斤10元。截至6月4日,生猪期货2109合约跌破2万元/吨关口,报收19870元/吨,当日跌幅达4.38%,续刷合约上市新低。

据悉,近期肉价持续下跌与白条猪的上市量不断增加有关,业内人士预测,随着气温的升高,市场对猪肉消费低迷,加之养猪业的存栏量继续上升,后期猪肉可能会跌至7元每斤。当猪肉价格创新低之际,此前大幅扩产生猪养殖类上市公司,业绩是否会受影响呢?

生猪期货单日跌超4%

自2019年,受非洲猪瘟的影响,国内猪肉价格一路高涨,最贵时达到了四五十块钱,这也让很多人惊呼猪肉快吃不起了。当猪肉价格持续攀升之际,市场大佬经受不住高额利润的诱惑,一时间,各个行业的大佬都化身养猪人,纷纷对养猪事业进行了投资。

不过,谁曾想,在不到一年的时间猪肉价格就迅速回落,6月1号,央视财经发布消息,猪肉价格连续18周都在下降,北京部分猪肉批发市场的价格每斤跌破十块钱。那么,曾经投身于养猪事业的行业大佬,以及从事生猪养殖的头部上市公司, 他们究竟是赚了还是赔了呢?

6月份,猪价继续延续5月份下滑趋势继续下探,受市场供给过剩影响,6月4日,生猪期货主力2109合约创出19830元/吨上市以来的新低,收盘跌幅达4.38%。对此,中信期货分析师李兴彪表示,这波生猪大跌是由以下几个原因共同促成的:一是产能的恢复,二是大量二次育肥的存在导致出栏均重增加,三是进口冻肉的增加,四是人们消费习惯的转变。

李兴彪表示,总体来讲,市场供大于求导致猪价大跌。据农业农村部监测数据显示,4月份,能繁母猪存栏量环比增长1.1%,连续19个月增长,同比增长23.0%,相当于2017年年末的97.6%。目前,生猪存栏量一直保持在4.16亿头以上,已经基本接近正常年份水平。

与此同时,再看出栏均重,按照涌益咨询统计的生猪出栏均重看,5月底全国样本企业生猪出栏均重在137kg/头,较正常年份120kg/头,增幅超过10%。而进口肉方面,2021年4月猪肉进口42万吨,1-4月总共进口量超156万吨,去年同期进口131万吨,前年同期进口47万吨,进口量大幅增加,补充市场供应。

养猪行业的寒冬已至?

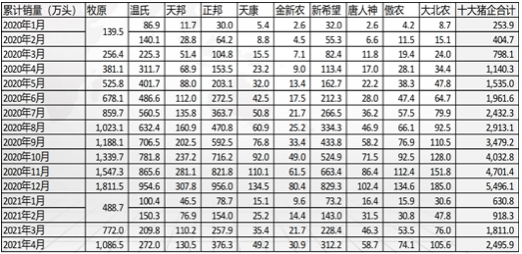

十大猪企今年前4个月累计出栏量2500万头(数据来源:芝华数据)

从上图可以看出,十大猪企今年前4个月累计出栏量2500万头。对此,芝华数据总裁黄劲文对《华夏时报》记者表示,现在已经进入了猪周期的第四个阶段,预计在接下来的一年半,主要是在这个盈亏平衡线下运营。按照往年的规律,一旦出现养殖户亏本,一些中小养殖户就会进行自我产能出清。

黄劲文对《华夏时报》记者表示,2021-2022年生猪行业总体行情趋势是处于猪周期下半场,存栏恢复,猪价下跌。虽然有存栏结构和季节性需求带来猪价短暂反弹,但是未来一两年猪价将大部分时间在盈亏平衡点下运行,无论是家庭养殖场,规模企业还是上市猪企,均遭遇业绩大幅下滑。

若按出栏130公斤,自繁自育养殖场仔猪费用约为500元,饲料费用约1400元,其他费用约250元,总成本为2150元,折算每公斤养殖成本约16.5元。外购仔猪育肥养殖场户,其仔猪费用按每头1400元计算,较自繁自育养殖场户高900元;折算每公斤养殖成本为23.5元,较自繁自育养殖场户高7.0元。

以18元/公斤猪价计算,外购仔猪养殖模式(Feeder Pig Finishing)已陷入深度亏损,平均每头猪亏损超过700元。自繁自养模式(Farrow-to-Finish)利润大幅下跌,从高峰期的2000元以上,到现在不到200元/头。不过,在这三年多的时间里非洲猪瘟给中国的养猪市场带来了极大的影响,同时也在推着中国的养殖业不断更新升级,转变原来的养猪方式。

“我们都知道,传统的散养对环境有着很大的威胁,一些全职养猪的养殖户,因为养殖地环保不达标,不得不拆除猪圈。如今的养猪行业,可谓是一新兴热潮,很多养猪企业都在扩张,尤其是该行业的巨头,他们为了扩张,摆出一系列优秀条件,号召更多的人去养猪;一些企业还专门转型来养猪,据相关数据统计,一千多家房地产企业纷纷转型前去养猪市场进行投资。”一位养殖户这样说道。

相关数据显示,目前我国生猪产业具有一定规模的养殖场,从2020年的16.1万家涨到了现在的18万家,行业规模的快速扩大,造成了生猪存栏量的激增。

然而,现阶段对于那些早已(2019年-2020年)制定扩张计划的上市公司,它们只能按照既定的计划进行产能释放,所以,这次产能出清会非常非常的漫长。

新希望股价遭遇腰斩

猪价站在风口上,猪企都会飞起来;一旦风停下来,猪企就跌回地上。

“猪王”牧原股份1-4月实现生猪销量1086万头,超过去年前8个月的销量。一季度,实现归母净利润69亿元,同比增长68%。不过,伴随着猪肉价格持续下滑,并于五月份进入寻底阶段,牧原股份股价暴跌达20%。与此同时,记者发现,上市猪企第一季度也是增收不增利。

对此,黄劲文表示,头部猪企难以实现“以量补价”,利润明显被压缩。如温氏股份、新希望和正邦科技的净利润同比下降71%、91%、76%。天邦股份一季度的归母净利润也同比下滑近60%。伴随着肉价持续下跌,从养殖户的角度来讲,现在他们的处境非常困难。

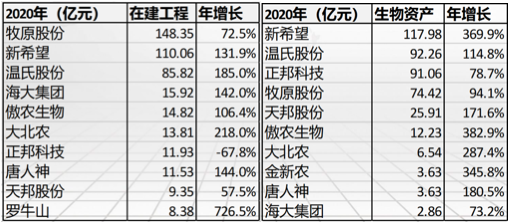

数据来源:芝华数据

从上述数据可以看出,新希望的在建工程,110亿排第二,仅次于牧原股份,不过,新希望的生物资产是排第一,117亿元,有业内人士表示,这些都是比较危险的信号。尤其是在资本平衡表上,在建工程的很大程度取决于猪周期,如果在建工程完工后,不能满负荷运作,而是出于闲置状态,那相关企业的未来业绩必然会受影响。

“此外,我们可以从一些例子看出,对于中小养殖户来说,如果要继续做养殖生猪,那只能想各种办法降低成本,以及控制整体的养殖规模,并且通过期货市场的套期保值来实现利润的保值。毕竟现在整个行业的养殖高利润期已经过去,由于上次猪周期猪肉价格并不高,所以,头部上市养殖企业没有高速扩张的动力,而此次头部上市公司都进行大规模的扩张,这意味着此轮猪周期可能会比较惨烈。”黄劲文称。

二级市场上相关公司难有好表现。其中,2019年猪价上涨周期中,“扩产”声音最大的新希望连续三个季度下跌。至2021年6月3日,该公司创下15.06元的新低,距去年9月初42.2元的高点回落超过64%。看到行业景气度确定下滑的机构投资者,更是早已撤离。

数据显示,本轮猪周期,基金持有的新希望股份峰值为17436万股,至2020年四季度减少至8348万股,至今年一季度末已仅剩771万股。在生猪业务,尤其是外购仔猪育肥出现亏损后,曾经晋级该公司“一号工程”的生猪业务重要性也有所降低。

此外,继此前调研强调“有价值的出栏”之后,在5月底的年度股东大会上,新希望执行董事长兼总裁张明贵使用很大篇幅来介绍公司的饲料业务,生猪业务提及的反而更少。只是,该公司饲料业务毛利率常年保持在6%至7%上下波动,盈利能力明显无法与曾超过39%的生猪业务相提并论。

在当前猪价持续下跌,叠加2020年极高利润基数的影响,今年业绩增长压力巨大。如何扭转经营颓势,显然也为去年9月刚刚接手上市公司的张明贵,提出了个不小的难题。

后市猪价或将阶段筑底

对于未来的猪价看法,中信期货分析师李兴彪表示,接下来应该关注以下几点,一是大肥出栏节奏看,二次育肥3月底开始,按周期推算出栏集中在5月、6月,考虑企业端午节前出栏,预计5、6月上中旬出栏量仍较大,现货压力仍较大,但注意到当前出栏均价持续下跌,二次育肥量环比减少,可预计7月后均重带来供应压力较前期有所改善。

再看生猪供应节奏,去年12月及今年1、2月的仔猪腹泻及带仔母猪存栏受损一定程度会影响7月、8月生猪阶段供应,最后再看需求,季节性规律看,当前生猪需求仍处于淡季,下半年需求逐渐向好。综上,预计本轮恐慌抛售之后,猪价或将阶段筑底。

不过,中信期货分析师李兴彪表示,反弹幅度或受冻肉出库抑制,进口冻肉目前估计库存170万吨上下,多数陷入亏损,从贸易商了解到,毛猪价到23——24元/kg,冻品将会开始出库流通,到25——26元/kg,会大量抛售,从这个角度看,即使后期现货存在反弹,幅度相对有限。

- 国产自主品牌微燃机摘取制造业“皇冠上的明珠”

- 基金抱团略有松动 调仓换股备战来年

- 为什么Afterpay,HUB24,MNF和Wesfarmers的股价今天下跌

- Sensex Slips 150 PTS,Nifty Trips 51 PTS为RIL,ICICI Bank Plunge超过1%;所有部门未结算

- 政府继续进行SBI子公司BMB的合并:杰特利

- HUL,Godrej Consumer,Colgate Palmolive,Marico获得占星术支持:萨蒂什·古普塔(Satish Gupta)

- Bajaj Auto评分'持有';卷优先于过高的

- 随着摩根大通欢迎消费税,这是其石油营销杂物的顶级挑选

- 实现乡村振兴需要更多“泥腿学者”

- 材料(钢材):前景查找石墨电极

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 油脂冻结汽油,柴油价格领先于卡纳塔克邦

- SBI Q4结果2018:SBI股价在收益之前跌幅超过1%;十大转盘中的股票

- 库存低于100卢比:只有PSU银行股份,积极回报;在过去的6个月内表现出20篇PSB

- 284家公司推出派现方案 17家派现超10亿

- Sensex公司高于35,000,作为ITC,Infosys,Ril Gain; PC珠宝商飙升38%,Progratts Plinges超过10%

- 金蘸100卢比,弱lotaldemand弱于31,000卢比

- 标普逼近纪录高位 掌门教育(ZME.US)上市首日涨超47%

- 需要推动服务业改革:西塔拉曼

- 基金年内分红1730亿创近4年新高

- 关于增长前线的好消息:非食品信贷增长升至15.07%