动荡的5月结束了,比特币(BTC)和以太坊(ETH)均未收回距离高点的跌幅。当比特币的中国矿工们还在焦虑中等待监管出清矿场的政策时,用显卡挖矿的以太坊矿工迎来了「涨薪」。

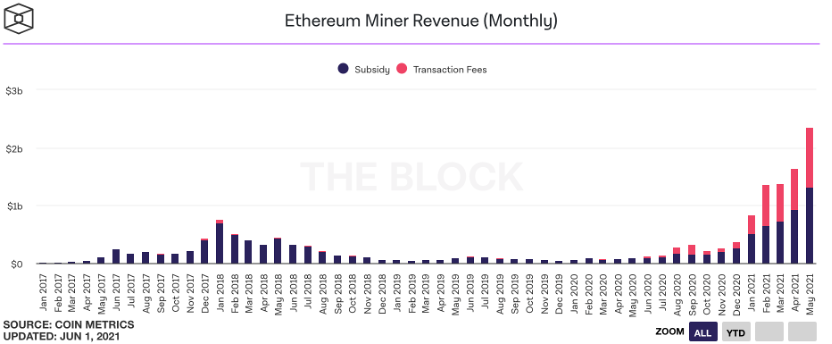

TheBlock数据披露,以太坊矿工群体的总收入在5月创下新纪录,达23.5亿美元,其中,链上交易为矿工们贡献了10.3亿美元的手续费收入,占总收入的43.8%。

从历史统计数据看,矿工的链上交易费收入从去年8月开始有了明显的增加,在今年2月一度超过了区块奖励收入。交易费用的增加与以太坊链上DeFi生态规模扩张的趋势强相关。

尽管ETH价格在5月出现了腰斩行情,但矿工的ETH收入反而在增加。特别是5月19日大跌当天,ETH日跌幅26%,而全网矿工的ETH挖矿奖励和手续费达74502ETH,创下月内最高记录。当日,资产市场高波动,链上DeFi用户的避险行为频繁,贡献了大量的网络费用。

最近一年,以太坊带给矿工的网络手续费收入逐渐趋近于挖矿奖励收入,有两个月,手续费反超挖矿奖励。让手续费成为ETH的价值捕获方式之一,正是以太坊转型方向的题中之意。

5·19大跌日 以太坊矿工赚翻

6月1日,币安显示,ETH报收2551美元,距离5月12日的4372美元历史高点跌幅41%,也未能在5月结束时收复3000美元失地。

尽管价格波动,但维护链上安全运转的以太坊矿工并未因市场动荡而受损,相反,矿工收入在5月创下历史新高,达23.5亿美元,较上月记录增加了42%。

The Block数据显示,23.5亿美元矿工群体的总收入中,区块奖励收入达13.2亿美元,链上交易费用收入为10.3亿美元,两部分收入均创历史新高,后者收入已占总收入的43.83%。

去年6月后,矿工收入增速加快

与矿工收入同创记录的指标还有以太坊的链上交易量和活跃地址数,数据显示,5月,ETH链上交易量达4500万余次,较上月增长了7%,同比去年5月增加了69%;网络活跃地址数为2000多万个,较上月增加了14.6%,是去年同期的一倍有余。

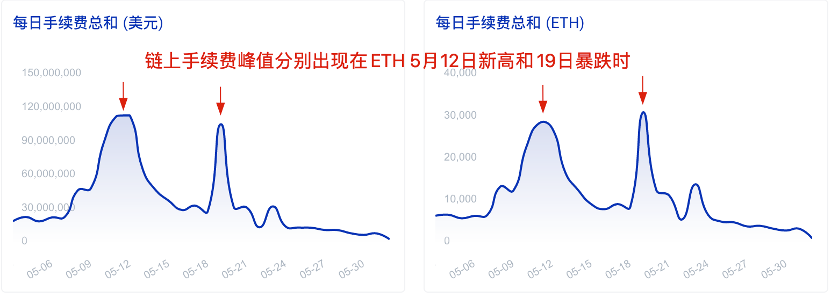

以太坊5月多指标创新记录,既与ETH的价格在当月攀上历史新高有关,也与后来突然而至的崩盘相关,特别是矿工收入的链上交易费部分,在5月12日ETH高价之日和5月19日暴跌之日,交易费都站上了矿工日收入的高点。

5月ETH日手续费总和走势

TokenView的数据显示,5月12日,链上的单笔交易手续费均值为69.38美元,当日手续费总和超1.12亿美元,全网贡献了26900多个ETH的链上交易费用;而在5月19日崩盘日,单笔交易的手续费均值在71.77美元,链上3万多个ETH价值1亿多美元进入了矿工囊中。

相较而言,ETH在5月的极高价时,挖矿奖励以美元计价的收入高于19日的崩盘价,但若以ETH结算挖矿奖励,崩盘时的爆块奖励为43685ETH,高于币价登顶时的39829ETH。

无论是ETH价格高企还是下跌,链上交易费这部分矿工收入都会得到保障,这无疑与以太坊网络上DeFi生态的发展相关,应用和用户对网络资源的需求越高,网络便会出现拥堵,贡献的链上交易费便越可观。

5月19日的极端行情便是一种极致体现,当日,ETH链上的多个借贷协议面临清算,用户集中还贷的举动会增加网络用量,而当清算发生时,应用也会高频调用网络资源。OKLink当日统计,当日的24小时的清算量达4246万美元,较前日激增了1345%。与此同时,ETH链上交易笔数急剧增加,网络出现拥堵,当日待矿工确认处理的交易近2万笔之多,极速模式下的Gas费一度超过了2000 GWEI。

链上交易费用在5月19日达到月内极值也就不奇怪了。难怪有投资者评价,撇开监管层面的因素不谈,以太坊挖矿都是一个确定性高且高回报的投资,「价格上涨的时候,矿工收入多;价格下跌,特别是暴跌的时候,DeFi清算又能不断贡献收入。」

交易费收入增幅超挖矿奖励

从TheBlock的数据不难发现,从去年6月起,以太坊的矿工收入增速明显,其中的链上交易费收入较2年前出现明显增长。

交易费收入增加的情况,在过往仅出现2017年12月和2018年1月,币圈人皆知,那时正是ICO发币行为在ETH链上成规模出现的时期。

直到去年6月,以太坊迎来了新的用例,由借贷协议Compound推广开来的流动性挖矿,引爆了DeFi市场,去中心化交易所DEX、借贷类应用爆发式增长,保险、算法稳定币等协议轮番成为后来的阶段性热门场景,追求Farm高收益的用户携资蜂拥而至,网络的使用率越来越高,王牌DEX Uniswap空投治理代币UNI时,一直将网络堵死,交易平均手续费极端地被推高至10ETH。

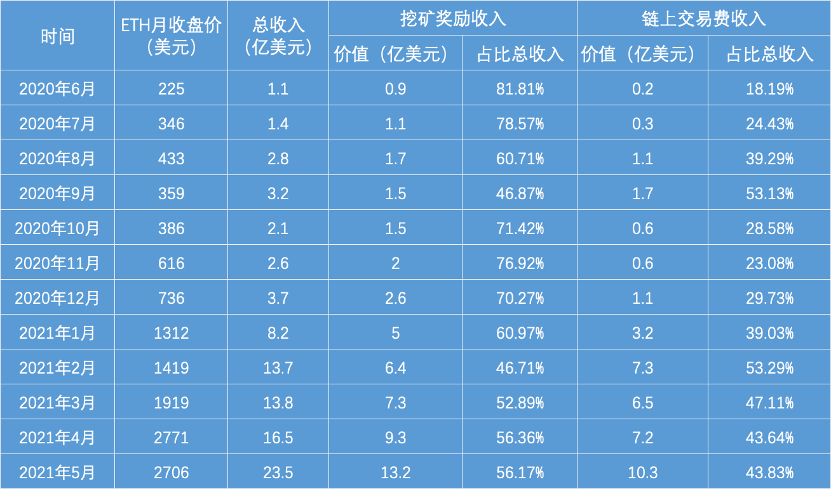

ETH链上交易费总额也正是伴随着这些应用的繁荣而不断升高, 去年6月至今,也刚好让DeFi市场经过了12个月的年周期。蜂巢财经梳理发现,以太坊矿工收入结构在这一年中发生了明显的变化,交易费收入正在趋近于挖矿的区块奖励收入,甚至在去年9月和今年2月超过了区块奖励收入。

ETH矿工12个月的收入结构变化

2020年6月,矿工的1.1亿美元总收入中,挖矿奖励为0.9亿美元,链上交易费收入为0.2亿美元,仅占总收入的18.19%。到了今年5月,矿工23.5亿美元的收入中,挖矿奖励占总收入的56.17%,交易费收入已经达到了43.83%。

一年时间内,矿工的挖矿奖励收入占比整体呈现逐渐下降的趋势,而交易费收入占比上升,且增幅更高。最近6个月时间,挖矿奖励总收入较前半年增加了403%;交易费收入的前6个月总额为4.5亿美元,接下来的6个月后,这部分收入总额已经增加至35.6亿美元,半年增幅在691%。

这样的增幅,足见链上生态活跃对矿工收入的重要性。但链上手续费的高企肥了以太坊矿工,对网络的使用者来说却不是个健康的态势,拥堵和高费用带来的使用成本终究出在「羊身上」,这只羊既包括DeFi的用户,也包括链上应用。

费用结构正是以太坊在7月伦敦升级中执行EIP-1559提案的原因之一。

该提案直接针对网络交易费设计了定价机制,将费用结构分为基础费用和小费。其中,矿工不会得到基础费用,这部分费用将会销毁;来自用户定价打赏的小费则属于矿工。

这样的设计无疑减少矿工的网络手续费收入。但同时,EIP-1559规定,当每区块容量超过目标Gas的使用量时,基本费用会在接下来的区块增加;反之,则下降。这样就让Gas费根据网络的需求情况而调整。对于用户来说,根据网络情况选择打赏手续费,无疑比当前忽高忽高、不可预测的交易费更灵活。

EIP-1559调整了网络的费用结构,销毁式的通缩有利于ETH的价值捕获,但也看得出,网络的总容量和出块时间并不会发生改变,这意味着网络拥堵、低效的问题无法根治。

从PoW转向PoS的以太坊2.0,或是终极解决方案,但真正落地仍需良久。好在,一系列的Layer2过渡方案正在崛起。对于以太坊矿工来说,手续费收入将比显卡挖矿奖励来的更长久,毕竟,PoW机制的以太坊链哪怕不是停在今年年底,也将在未来不可避免的消失。

- 熊锦秋:量化交易应当依规行事 严厉查处违法违规行为

- 财政部预计随着市场的改善,六家银行将通过FPO筹集资金

- 好政策解难题 优服务增信心——“税动能”有力促进外贸外资回稳向好

- 热点淘金:两市延续震荡调整格局 锂电等题材受热炒

- Flipkart在WalmartDeal之前承担了3.5亿美元的回购

- 天风证券:预计东方财富2021-2023年归母净利润分别为70.9亿、91.6亿、112.6亿元

- 轻松旅行规划师IPO:通过BSE,KFIN TECH网站查看股票分配;灰色市场溢价,列表

- Sensex跳跃273分; Bharti Airtel Soars飙升7.11%

- 交银国际洪灏:看好比特币 A股一定能跑赢美股

- 摩根士丹利(Morgan Stanley)旨在为富裕客户提供两倍的定制贷款

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 80万股民懵了!闪崩、跌停、多股跨年腰斩崩塌!更有大佬调研股连续6跌停 网友:欲哭无泪

- 黄金在近四个月间持续稳定

- 美股三大指数集体收跌 推特股价重挫逾15%

- 打击恶意炒作显效!发改委:促进大宗商品回归价格合理 对这一行为“零容忍”

- 中物联:2020年12月制造业商务快件指数回落属于季节性回调

- MCX现在将允许原油交易负载,交换发布API以记录价格低于零

- 焦点股票:Ril,Aditya Birla时尚,SBI卡,Bajaj汽车,L&T,Federalbank

- 在本周的银行业务中:ICICI Bank-Videocon Group贷款争议引发了许多问题

- 莫迪魔法看到印度股票持续,Sensex可能会被Decemberend击中32,000

- 3.20晚间行情:横盘震荡中的一些思考