上海医药(601607.SH)是中国医药行业排名前三的产业集团,去年营收达1919亿元,在A股4300多家上市公司中排名第46位;实现净利润56亿元,排名第124位,业绩表现名列前茅。

5月12日,上海医药披露定增预案,拟向上海谭东、云南白药(000538.SZ)发行股份募资不超过143.84亿元,其中云南白药作为战略投资者拟认购不超过112.29亿元。

云南白药2020年净利润为55亿元,与上海医药不相上下,市值却达1440亿,是上海医药的2倍多。

一个是我国的第二大医药流通企业,一个是中药龙头,上海医药百亿定增引入云南白药作为股东,会给公司带来怎样的改变?

上海医药急需“补血”

逃不开医药流通企业受挤压的困境,高研发投入未见回报。

距离公告拟发行不超过200亿的债券不到2个月的时间,上海医药再次公告了一项融资方案:通过非公开发行股票募资不超过143亿元,其中30亿元用于偿还公司债务,剩余部分全部用于补充营运资金。

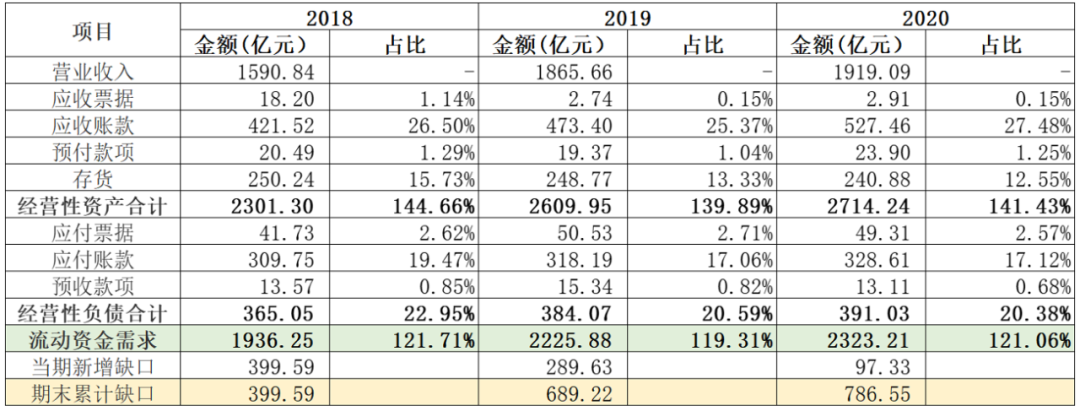

340多亿的资金需求从何而来?

2018-2020年,上海医药的医药商业板块收入由1396亿元增长至1682亿元,伴随医药商业业务的发展,上海医药成为国内第二大医药流通企业,但即使成为行业第二,也无法避免整个行业普遍存在的资金紧缺问题。

医药流通企业是被上下游“挤压”的对象,要实现快速发展,就需要一面与上游厂家深入广泛合作,保障产品供应;一面加快下游销售网络布局,全面建立与各医疗机构的合作关系。然而,在如火如荼的医疗改革下,由于医保基金控制社会总成本、控制对医疗机构的支付,由此加剧了医疗机构不断延缓对上游医药流通企业的支付。因此,医药流通企业既面临给厂家“垫资”问题,又要承担各公立医疗机构长账期、高欠款的问题。

而上海医药的应收账款周转率从2018年的4.33次降至2020年的3.83次,降幅达12%。

根据测算,2018-2020年上海医药的资金缺口累计约787亿元。

然而,公司经营性现金流无法覆盖如此庞大的资金缺口,一直以来,上海医药都通过银行借款等外部融资方式筹资。

截至2021年3月31日,上海医药账上货币资金为221亿元,云南白药为149亿元,前者看似并不缺钱,但实际上其短期借款和应付账款水位颇高,货币资金基本刚够覆盖短期借款(201亿),资产负债率已达63%,远高于云南白药27%的资产负债率。

从短期偿债能力指标上看,上海医药2018-2020年底的流动比率分别为1.36、1.31和1.22,速动比率分别为0.98、0.97和0.93。短期偿债能力在逐年降低。

如果说,“缺钱”是上海医药身处医药流通行业所需要被动承受的压力,那么增大研发投入,则是其主动选择的路。

近三年,公司合计研发总投入达到49亿元,年均复合增长率为19%。2020年,上海医药以19.72亿元的研发投入位列A股及港股上市公司第六位,排在前面则是百济神州、恒瑞医药(600276.SH)、复星医药(600196.SH)、石药集团以及中国生物制药。

从研发投入方向来看,约40%投向创新药研发,约31%投向二次开发,约15%投向一致性评价,约13%投向仿制药3类/4类,剩余的主要投向原料药。

可以看到,上海医药在创新药研发方面的投入明显更多,其创新药管线已从 2018年的11项产品增长到25项,其中15项已进入临床或上市,自主研发的用于治疗原发性高血压的I001(“SPH3127 片”)已启动临床Ⅲ期试验。年报中公司还透露预计到今年年底,管线数量将进入3字头时代,并有多个项目进入临床III期。

不过,这些研发管线只有等到药品真正上市才能带来真金白银,成功率有多高也很难给出定量判断。自上海医药18年增大研发投入以来,2018-2020年研发费用率分别为0.7%、0.7%、0.9%,这也使得其净利率走低,并维持在了3%以下。

云南白药入股是否鸡肋?

进行产业链上下游合作,或能从根本上解决资金困境。

云南白药爱“炒股”已不是秘密,其2021年一季度投资亏损近8亿也备受关注。

从持股情况来看,云南白药对小米集团的投资高达16.32亿,对伊利股份投资8.87亿,对恒瑞医药投资4.26亿,在行业方面可谓“五花八门”。

云南白药去年除去炒股收益的20多万,实际主业经营带来的利润也就20多万,虽说公司资金充裕、负债低,但也是多年慢慢积累出来的,这次拟花费112亿投资上海医药,并不是小数目。

如果再次出现投资亏损拉低业绩的情况,难免会遭遇投资者用脚投票。

不过,本次非公开发行的股票价格为16.87元/股,如果按照发行价格来估算,那么上海医药100%股权估值为479亿元,对应2020年静态市盈率为8.56倍,而可比公司市盈率在10-20倍,这笔投资还是具备不小的安全边际的。

预计发行完成后,云南白药将持有上海医药18.02%的股份,成为后者第二大股东。作为战略投资者,云南白药显然不是完全将这一投资当做获得财务回报的途径;更值得关注的是,本次云南白药入股上海医药,将给后者带来哪些帮助?

云南白药在2020年研发投入为1.81亿,仅为上海医药的1/10。到目前为止,云南白药拿得出手的中药就只有一个创伤品种,也因此有人质疑,云南白药创新能力较弱,其在中药方面的优势对目前想要发力创新药的上海医药来说有些“鸡肋”。

不过从产业链角度看,云南白药的加入对上海医药来说更为重要。

首先是渠道方面的互补。云南白药主打的产品是跌打创伤药、创可贴以及日化用品云南白药牙膏,兼具“医药+消费”的双重商业属性,它在零售的布局是比较强的,而上海医药最主要的和强项渠道是公立医疗终端,在零售端是偏弱的。

其次是原料供应端的支持。在云南白药已公开的配方中,主要原材料有三七,作为云南特产植物,公司已经可以达到人工种植和培育的程度,而云南十万大山中珍贵草药众多,云南白药显然不会仅种植和培育一种,其财报显示,公司种植销售收入可达几百万。可见公司不仅在原材料上能够自给自足,还可以创造收入,在上游原材料方面有较强的地位,而这正是上海医药所欠缺的。

推展零售渠道和向上游原材料延伸,都是为了解决上海医药在产业中受到上下游“挤压”的困境,而也是解决其营运资金长期紧张的“治本之法”。

- PRM Fincon宣布与Parabole.ai建立战略合作伙伴关系

- 人寿保险:私人保险公司的高级收款占22%

- 全球货物贸易第三季度强劲反弹

- 欧元等待鸽派德拉吉和欧洲央行

- 初请失业金人数首度录得不变 美国的就业市场出现停滞了吗?

- 德里的黄金价格今天秋季;以下是atdiscount提供黄金的两个原因

- Genome & Company与德国达姆施塔特默克集团和辉瑞再次签署协议 | 美通社

- 卢比在击中清新后,卢比在较高之后开放:3个关键原因,为什么INR可能保持压力

- 22万股民懵了!“油茅”暴涨近13% 什么原因?林园重仓杀入

- 分析:TechMahindra领先于多益,Wipro在成长中,Margindeviations

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 证券时报头版评论:机构争相抱团核心资产 负面效应或在路上

- 大周未来!GDP数据,700家公司的Q4结果;以下是在股票市场观看的关键项

- 在这次事故中我将如何投资10,000美元

- Hindalco Industries评分:抓住; Q3FY20结果符合估计

- 反对Vijaya-Dena-BoB合并的银行罢工影响了印度的运营

- RIL M-CAP在DATRARE中非常接近RS 10 LAKH CR

- 恢复国内钢铁工业的新战术计划

- 焦点股票:Anupam Rasayan,Infosys,Ril,Astrazeneca Pharma,Coal India,Idbi Bank,Prestigeestates

- 柔和的上市:英镑和威尔逊太阳能以725.35卢比的价格下跌7%结束

- 一季度宏观杠杆率曝光!再降2.6个百分点 今年会怎么走?